去庫存、補(bǔ)短板與企業(yè)績效①

——基于供給側(cè)改革

2020-03-19 04:39:28呂鵬

市場周刊 2020年1期

呂 鵬

一、 引言

“十二五”以來,我國經(jīng)濟(jì)發(fā)展過程中長期性結(jié)構(gòu)不 合理現(xiàn)象日益突出。 我國制造業(yè)經(jīng)歷了大肆擴(kuò)張的階段,在產(chǎn)量增加的同時(shí),產(chǎn)能過剩、庫存積壓等問題也日益突出(林毅夫等,2010),嚴(yán)重制約著制造企業(yè)的發(fā)展。 當(dāng)前我國供給側(cè)結(jié)構(gòu)已經(jīng)越來越不符合發(fā)展的需求,為了解決供給側(cè)方面的問題,中央于2015 年11 月召開了財(cái)經(jīng)領(lǐng)導(dǎo)小組會議,習(xí)近平總書記在會議上第一次提出了“供給側(cè)結(jié)構(gòu)性改革”的新舉措。

穩(wěn)步推進(jìn)供給側(cè)改革,就是要做好“加減乘除”四則運(yùn)算(胡鞍鋼等,2016)。 其中,最重要的就是加和減兩個(gè)方向,所謂“加法”,就是補(bǔ)短板,大力實(shí)行創(chuàng)新驅(qū)動的發(fā)展模式,為企業(yè)的長足發(fā)展提供新的血液和活力;所謂“減法”,即去庫存,通過解決企業(yè)高庫存、落后庫存的問題;幫助企業(yè)降低成本,盡快回流資金。

如何有效率地去庫存成為擺在制造企業(yè)面前的一道迫切任務(wù)。 去庫存可以刺破經(jīng)濟(jì)泡沫,使發(fā)展回歸理性(張海亮等,2018),解決好這一問題,將更多的資金釋放出來,轉(zhuǎn)而用于投資創(chuàng)新,實(shí)現(xiàn)轉(zhuǎn)型升級,獲得長足的發(fā)展。 幾十年來,雖然我國企業(yè)的研發(fā)經(jīng)費(fèi)不斷攀升,成為僅次于美國的第二大研發(fā)大國,但是研發(fā)占GDP 的比重跟世界其他國家相比,還是有一定的差距。 在從“中國制造”到“中國智造”的偉大進(jìn)程中,企業(yè)需要加大研發(fā),補(bǔ)齊短板,由要素驅(qū)動轉(zhuǎn)向創(chuàng)新驅(qū)動。

本文擬從這兩個(gè)方面出發(fā),研究“去庫存”和“補(bǔ)短板”對企業(yè)績效的影響。 當(dāng)前的研究大多是從供給側(cè)結(jié)構(gòu)性改革的意義來展開的,鮮有去庫存、補(bǔ)短板與企業(yè)績效之間關(guān)系的實(shí)證研究,本文的研究可以為企業(yè)供給側(cè)改革更好地提供理論支撐。

二、 文獻(xiàn)回顧與研究假設(shè)

(一)文獻(xiàn)綜述

目前直接研究去庫存與企業(yè)績效的文獻(xiàn)較少,學(xué)者從不同視角闡述了庫存管理、庫存周轉(zhuǎn)率與企業(yè)績效的關(guān)系。 例如,Chen 等(2005)發(fā)現(xiàn)存在異常高庫存的公司,其異常長期股票回報(bào)越差;略低于行業(yè)平均庫存的公司,其長期股票回報(bào)越好。 蔣高暉(2003)認(rèn)為,庫存成本的降低有利于企業(yè)財(cái)務(wù)績效的提升。 徐志平和姚明家(2008)認(rèn)為企業(yè)存貨量與績效之間不是簡單的線性關(guān)系,只有保持一定的存貨量,才能有效促進(jìn)企業(yè)績效。 趙泉午(2012)也發(fā)現(xiàn),只有較為適中的存貨周轉(zhuǎn)率才能促進(jìn)企業(yè)績效。

研究補(bǔ)短板主要集中在研發(fā)投入的層面。 Griliches(1986)發(fā)現(xiàn),研發(fā)投入與企業(yè)生產(chǎn)力正相關(guān),企業(yè)的收益率也較高。 Hall 等(1995)也發(fā)現(xiàn),研發(fā)投入與生產(chǎn)力相關(guān)并能夠使公司獲取超額回報(bào)。 其他學(xué)者也都發(fā)現(xiàn)研發(fā)投入有助于提高企業(yè)績效(Hsieh 等,2003;Jefferson,2006)。 大多文獻(xiàn)均發(fā)現(xiàn)企業(yè)研發(fā)與績效或生產(chǎn)率之間存在顯著地正相關(guān)關(guān)系(頡茂華等,2014;吳延兵,2006;梁萊歆和張永榜,2006;李璐和張婉婷,2013)。

(二)研究假設(shè)

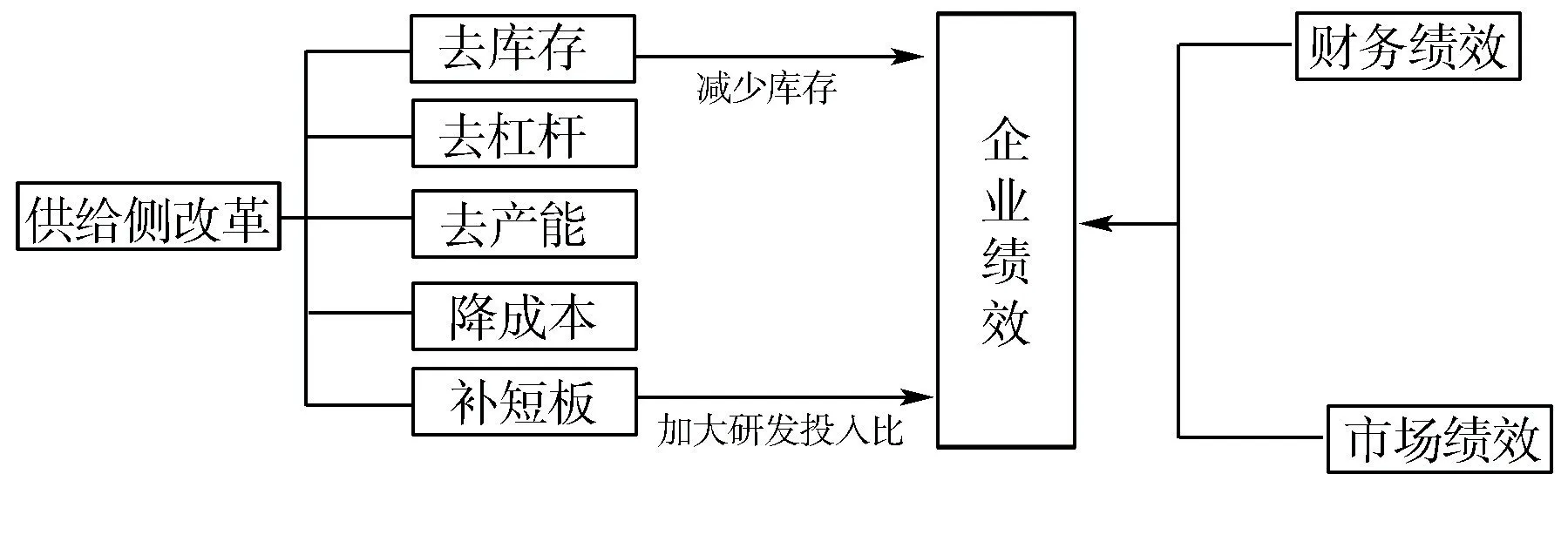

基于上文的分析,提出去庫存和補(bǔ)短板對企業(yè)績效的作用機(jī)理,具體如圖1 所示。

圖1 去庫存、補(bǔ)短板與企業(yè)績效結(jié)構(gòu)圖

1. 去庫存、補(bǔ)短板與財(cái)務(wù)績效

企業(yè)的庫存如果經(jīng)常維持在高水平而降不下來,就會占用較多的流動資金,庫存費(fèi)用也較多,制約企業(yè)其他方面的投入。 同時(shí),為了消化這些積壓的庫存,也需要投入大量的資源,影響了企業(yè)的經(jīng)濟(jì)效益和健康發(fā)展。 由此,我們可以窺見,去庫存會對企業(yè)當(dāng)期的財(cái)務(wù)績效產(chǎn)生一定的負(fù)向影響。

根據(jù)技術(shù)創(chuàng)新理論,企業(yè)的研發(fā)創(chuàng)新活動通常都具備周期長、風(fēng)險(xiǎn)大的特點(diǎn),研發(fā)過程充滿了機(jī)遇和挑戰(zhàn)。企業(yè)進(jìn)行研發(fā)投入,需要消耗一定的資源,且投入初期,研發(fā)投入的實(shí)施效果也不一定會立刻凸顯出來,有明顯的滯后性(陸玉梅和王春梅,2011)。 基于以上分析,提出如下假設(shè):

H1a:去庫存與企業(yè)財(cái)務(wù)績效呈顯著負(fù)相關(guān),即去庫存程度越大,財(cái)務(wù)績效越差。

H1b:補(bǔ)短板與企業(yè)財(cái)務(wù)績效呈顯著負(fù)相關(guān),即補(bǔ)短板程度越大,財(cái)務(wù)績效越差。

2. 去庫存、補(bǔ)短板與市場績效

企業(yè)主動進(jìn)行去庫存能夠?qū)⒎e壓的庫存降低至合理的水平,從而將存貨占用的資金解脫出來,用于研發(fā)投入或者企業(yè)其他的發(fā)展層面。 研發(fā)投入能夠顯著提升企業(yè)的核心競爭力,可以降低企業(yè)的生產(chǎn)成本,形成一定的壟斷優(yōu)勢,進(jìn)而提高企業(yè)的市場績效。 基于信號傳遞理論,企業(yè)響應(yīng)國家供給側(cè)改革政策,積極去庫存,補(bǔ)短板,會向市場釋放積極的信號,有利于提振市場對于企業(yè)發(fā)展的信心,促進(jìn)企業(yè)的市場績效。 基于以上分析,提出如下的假設(shè):

H2a:去庫存與企業(yè)市場績效呈顯著正相關(guān),即去庫存程度越大,市場績效越好。

H2b:補(bǔ)短板與企業(yè)市場績效呈顯著正相關(guān),即補(bǔ)短板程度越大,市場績效越好。

三、 研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文以在A 股上市的制造業(yè)公司為研究樣本,時(shí)間段選取為2013 至2017 年,即供給側(cè)結(jié)構(gòu)性改革提出來的前后幾年,所選數(shù)據(jù)全部來源于國泰安數(shù)據(jù)庫。 剔除了ST 的公司和數(shù)據(jù)不全的公司,利用STATA14.0 對數(shù)據(jù)進(jìn)行1%的縮尾處理以后,共得到4799 個(gè)觀察值。

(二)主要指標(biāo)的衡量

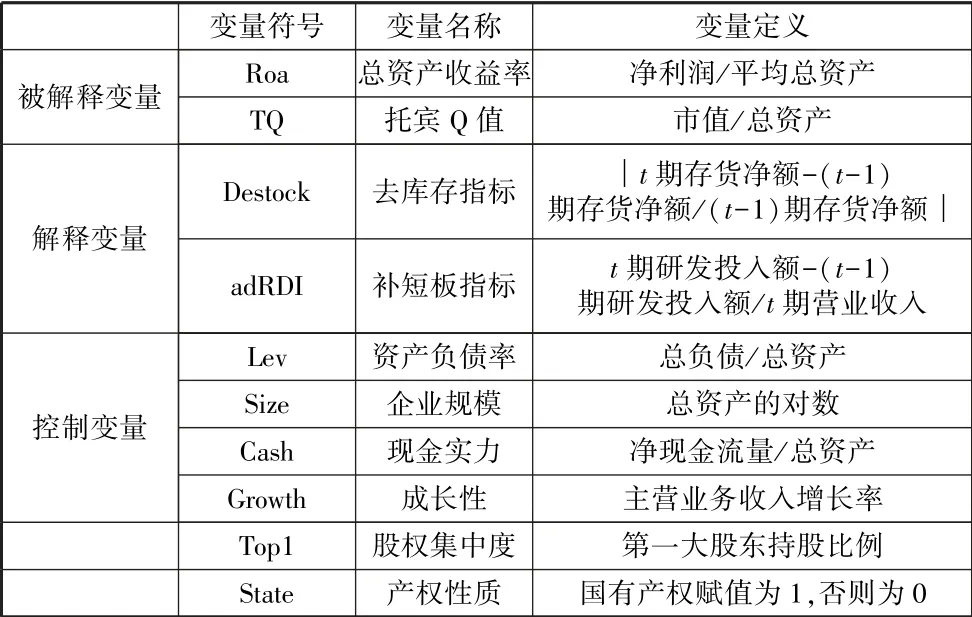

1. 被解釋變量

企業(yè)績效從財(cái)務(wù)績效和市場績效兩個(gè)方面來衡量。 本文用總資產(chǎn)收益率(Roa)來衡量企業(yè)的財(cái)務(wù)績效,用托賓Q值(TQ)來衡量企業(yè)的市場績效,這是比較常用且成熟的兩個(gè)衡量企業(yè)績效的變量。

2. 解釋變量

本文借鑒了劉斌等(2018)的衡量標(biāo)準(zhǔn),如果制造企業(yè)第t期存貨較上期的變動數(shù)為負(fù)數(shù),說明企業(yè)實(shí)施去庫存,令Destock 等于第t期存貨變動數(shù)除以第(t-1)期存貨水平,取絕對值,該指標(biāo)數(shù)值越大,表明去庫存程度越高。 當(dāng)?shù)趖期存貨較上期的變動數(shù)為正數(shù)時(shí),說明當(dāng)期沒有實(shí)施去庫存,則取Destock 為0。

補(bǔ)短板指標(biāo)為adRDI,同上,如果第t期研發(fā)投入比率較上期的變動數(shù)為正數(shù),則說明進(jìn)行了補(bǔ)短板,令adRDI 等于第t期研發(fā)投入較上期增加數(shù)除以當(dāng)期營業(yè)收入,數(shù)值越大,表明補(bǔ)短板程度越高。 當(dāng)?shù)趖期研發(fā)投入比較上期的變動數(shù)為負(fù)數(shù)時(shí),說明當(dāng)期研發(fā)投入比較上期在減少,沒有實(shí)施補(bǔ)短板,則取adRDI 為0。

3. 控制變量

本文選取資產(chǎn)負(fù)債率(Lev)、企業(yè)規(guī)模(Size)、現(xiàn)金實(shí)力(Cash)、成長性(Growth)、股權(quán)集中度(Top1)和產(chǎn)權(quán)性質(zhì)(State)作為控制變量,加入模型予以考慮。 以往的研究均表明,這些變量與企業(yè)績效存在一定的相關(guān)性。

表1 變量定義表

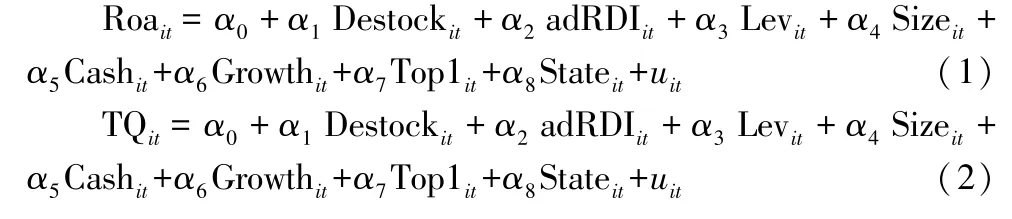

(三)模型構(gòu)建

為了檢驗(yàn)前面的理論假設(shè),本文構(gòu)建了如下的財(cái)務(wù)績效和市場績效模型:

四、 實(shí)證分析

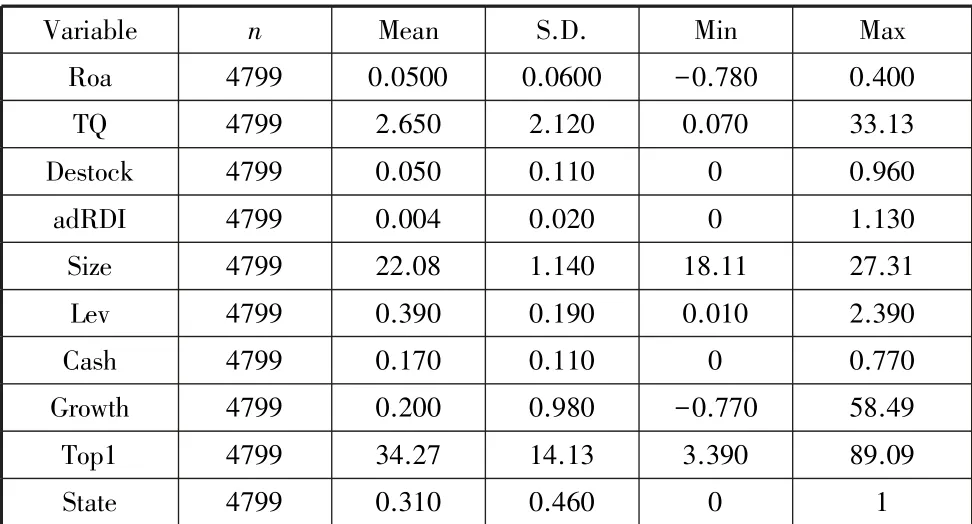

(一)描述性統(tǒng)計(jì)

表2 描述性統(tǒng)計(jì)分析表

如表2 所示,財(cái)務(wù)績效的均值為0.05,市場績效均值為2.65。 企業(yè)去庫存的平均幅度為5%,說明力度不是很大,企業(yè)在去庫存面臨著較大的壓力。 最大值為0.96,最小值為0,說明企業(yè)去庫存力度在不同的公司之間存在較大的區(qū)別。企業(yè)補(bǔ)短板幅度平均值為0.4%,說明企業(yè)研發(fā)投入的增加額不是很多。 加研發(fā)的力度在每個(gè)公司之間也是有很大的區(qū)別的,最大值盡然達(dá)到了1.13,而最小值為0。

(二)回歸結(jié)果

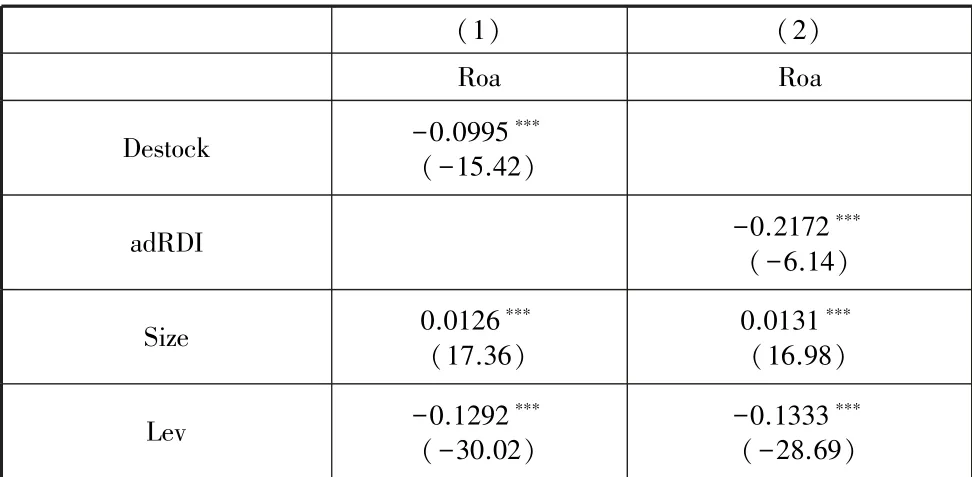

1. 去庫存、補(bǔ)短板與財(cái)務(wù)績效

表3 財(cái)務(wù)績效模型回歸結(jié)果

續(xù)表

如表3 所示,解釋變量去庫存的回歸系數(shù)為-0.0995,在1%的水平上顯著,補(bǔ)短板的回歸系數(shù)為-0.2172,同樣在1%的水平上顯著。 說明了去庫存和補(bǔ)短板均對企業(yè)財(cái)務(wù)績效產(chǎn)生負(fù)向影響,充分說明了去庫存和補(bǔ)短板抑制了企業(yè)的市場績效,印證了假設(shè)1。 其余的控制變量也均具備一定的顯著性。

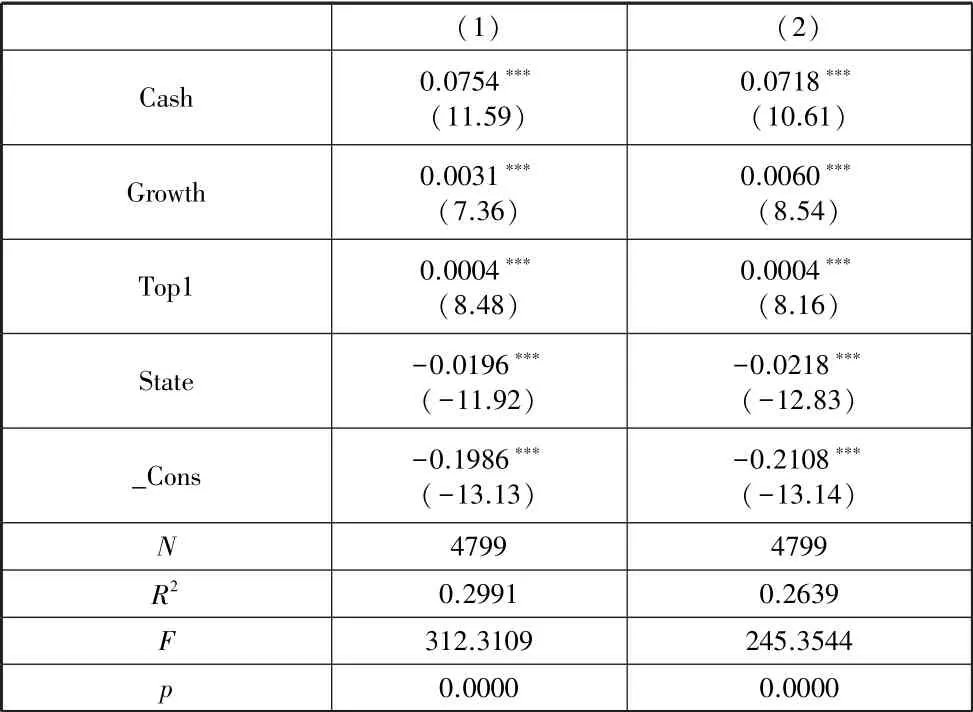

2. 去庫存、補(bǔ)短板與市場績效

表4 市場績效回歸模型

如表4 所示,解釋變量去庫存的回歸系數(shù)為1.4658,在1%的水平上顯著,補(bǔ)短板的回歸系數(shù)為2.4749,同樣在1%的水平上顯著。 去庫存和補(bǔ)短板均對企業(yè)市場績效產(chǎn)生正向影響,充分說明了去庫存和補(bǔ)短板促進(jìn)了企業(yè)的市場績效,印證了假設(shè)2。 其余的控制變量也均具備一定的顯著性。

五、 結(jié)論

通過前述的實(shí)證分析可以看出,積極響應(yīng)國家的供給側(cè)改革號召,大力推進(jìn)去庫存和補(bǔ)短板,有助于提升企業(yè)績效,特別是市場績效。 短期陣痛雖然客觀存在,但我們應(yīng)該看到積極的一面,堅(jiān)定不移地把供給側(cè)改革推行到底。

本文著眼于制造業(yè)的去庫存和補(bǔ)短板研究,有一定的政策啟示。 首先,本文的研究有助于我們進(jìn)一步認(rèn)識去庫存、補(bǔ)短板對企業(yè)績效的影響,對于處理兩者與企業(yè)績效的關(guān)系,能給人一種更直觀的認(rèn)識。 其次,本文的研究表明,去庫存和補(bǔ)短板對于企業(yè)的財(cái)務(wù)績效和市場績效分別起著不同的作用,雖然供給側(cè)改革在短期內(nèi)會占據(jù)較多的資源,擬制企業(yè)的財(cái)務(wù)績效,但積極響應(yīng)國家的政策號召,又有助于向市場和外界傳遞好的信號,強(qiáng)化利益相關(guān)者的信心,從而推動企業(yè)的市場績效。 再次,本文將供給側(cè)改革和企業(yè)微觀績效聯(lián)系起來,用實(shí)證方法進(jìn)行檢驗(yàn),進(jìn)一步說明了宏觀經(jīng)濟(jì)政策對于微觀企業(yè)行為的經(jīng)濟(jì)效果。 深化供給側(cè)改革,需要企業(yè)和政府雙方的努力。 最后,我們的研究進(jìn)一步闡述了去庫存和補(bǔ)短板對于企業(yè)的必要性。 可以積極地督促企業(yè)去庫存,釋放資源,將其更多地投入到創(chuàng)新研發(fā)當(dāng)中,為企業(yè)的轉(zhuǎn)型升級打下良好堅(jiān)實(shí)的基礎(chǔ),獲得長足發(fā)展。

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48

金橋(2019年10期)2019-08-13 07:15:20

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50