外商直接投資、國內資本與經濟增長的關系研究

2020-03-20 02:34:26張路/文

市場研究 2020年1期

張 路/文

改革開放政策實施以來,我國經濟取得了令人矚目的成就,外商直接投資(FDI)在其中發揮了重要作用。我國的外商直接投資從無到有再到飛躍,實現了巨大的增長。1983年,全國引進外商直接投資為9.16億美元,而到了2018年,引進外國直接投資已達到1349.66億美元,短短30余年外商直接投資增長了140多倍,年均增長率為18.77%。不僅如此,外商直接投資(FDI)加速流入的同時,中國國內投資也在快速增長。1983年,全國固定資產投資完成額為1430.1億元人民幣,之后固定資產投資的年均增長率為19.85%,到了2018年,全國固定資產投資總額達到64.57萬億人民幣。我國經濟發展具有典型的投資驅動型特征,固定資產投資與外商直接投資在我國經濟發展中發揮怎么樣的作用,國內投資與外商直接投資之間存在“擠出”效應,還是“擠入”效應?這些問題的研究與分析對改善中國國內投資效率和轉變經濟增長方式具有積極作用。

一、文獻綜述

有關外商直接投資、國內資本與經濟增長三者關系的研究文獻主要集中在以下三類:第一類是外商直接投資與經濟增長的研究,該類文獻無論是理論分析還是實證研究都比較豐富。如Chenery和Adelman提出的“雙缺口”模型,認為外國資本可以彌補國內資金的短缺,從而為發展中國家利用外商直接投資促進本國經濟增長奠定了理論基礎;Ram(2002)利用多個國家的數據顯示FDI對國民經濟的作用是正向的;第二類是國內投資與經濟增長的關系研究,如張軍(2002)對我國經濟發展過程中的資本投資效率進行研究,發現我國經濟發展具有過度投資化和過度工業化的跡象。第三類是國內資本與外商直接投資的研究,如羅長遠(2007)應用中國省際面板數據對FDI與國內資本的關系進行了實證研究,發現FDI對國內資本的投資有一定的“擠入”效應。

目前國內對外商直接投資、國內資本與經濟增長三者的動態研究文獻較少,本文在對前人研究理論的梳理和總結基礎上,使用時間序列的VAR模型進行分析,以此來進一步探究外商直接投資、國內資本與經濟增長之間的動態關系。

二、模型設定及數據選擇

本研究通過采用向量自回歸模型(Vector Auto Regressive)來研究各個變量之間的動態關系。VAR模型類似于聯立方程模型,在數理模型的每一個方程式中,內生變量對模型的全部內生變量的滯后項進行回歸,由此來分析各個變量之間的動態關系。本文構造的非限制VAR(p)模型形式如下:

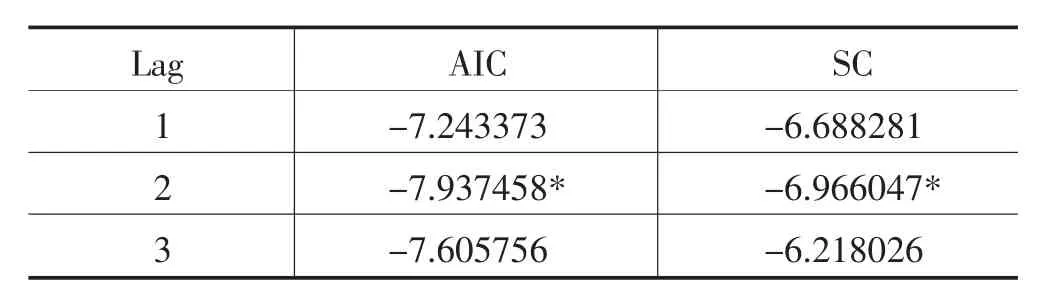

在實際應用中,通常希望滯后期p足夠大,從而完整反映構造模型的動態特征。但另一方面,滯后期越長,模型中需要估計的參數就越多,自由度就越少。因此,應在自由度和滯后期之間尋求均衡狀態,本文根據AIC和SC信息量取值最小的準則確定模型的滯后期為3階。

各個變量的具體解釋如下:

LnY:歷年國內生產總值的自然對數值,代表我國的經濟增長速度。

lnKf:歷年我國外商直接投資實際額的對數值。

lnKd:歷年國內固定資本形成總額減去外商直接投資實際額后剩余額的對數值來表示。

三、外商直接投資、國內資本與經濟增長的實證分析

(一)ADF 檢驗

考慮到所分析的時間序列可能非平穩,由此出現“偽回歸”現象。因此,先對序列lnY、lnKf和lnKd三個變量進行單位根(ADF)檢驗,確定其時間序列的單整階數。

α、β、δ、θ為參數,t為時間趨勢因素,ε 為隨機誤差項,是服從獨立同分布的白噪聲過程。其中檢驗過程中滯后項的確定采用AIC和SC準則。檢驗結果顯示:在95%的置信區間下,lnY、lnKf和lnKd三個變量都是非平穩的,但經過二階差分后的ΔlnY、ΔlnKf、ΔlnKd均通過了5%的顯著性檢驗,均為平穩序列。即lnY~I(2)、lnKd~I(2)、lnKf~I(2),滿足協整檢驗前提。

(二)VAR協整分析

基于lnY、lnKf和lnKd的VAR模型,根據AIC和SC數值最小原則確定VAR模型滯后期為3,則VEC模型即為2階滯后模型。表1分別列式了序列lnY、lnKf和lnKd最高滯后階數為1階、2階、3階的VAR模型的AIC和SC準則數值,其中VAR(2)模型的AIC和SC準則數值最小,分別為-7.93和-6.96。

附表 不同滯后期VAR模型估計的統計量信息

采用滯后2階的VEC模型進行協整檢驗,結果顯示:在1%的顯著水平下,無論是跡統計量還是最大特征值統計量均接受“協整方程的個數至少有1個”的假設,因此可以認為序列lnY、lnKf和lnKd之間存在協整關系。

將協整關系表達成如下方程式,以此來考察外商直接投資、國內固定資產資本與經濟增長的關系。

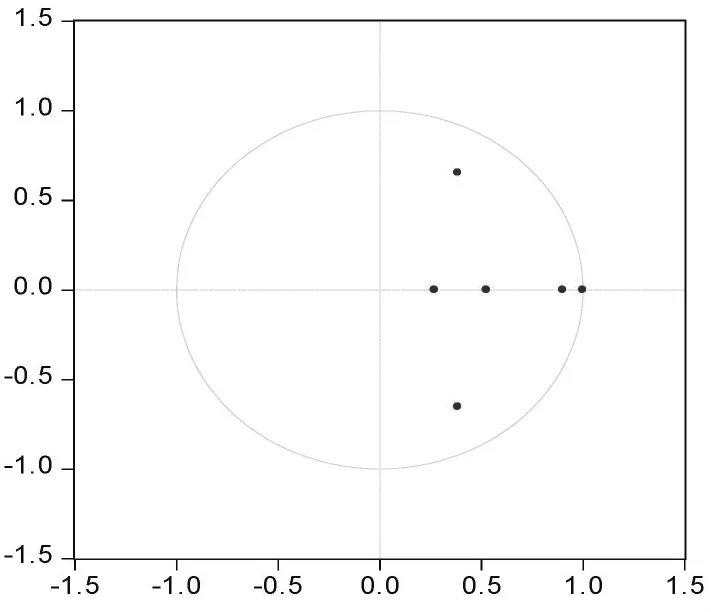

圖2 單位根檢驗圖示

根據公式(3)結果表明:外商直接投資、國內資本與經濟增長存在長期的均衡關系。外商直接投資與內資對經濟具有顯著的正向作用。其中,內資的彈性系數較小,國內固定資產投資每增加一個百分點,經濟將發生0.15個百分點的增長;外商直接投資多流入一個百分點,經濟將實現0.29個百分點的增幅,表明FDI拉動經濟增長的彈性較大,影響經濟增長較內資明顯,這也許與外資通過技術外溢等效應來促進經濟增長有關。

(三)格蘭杰(Granger)因果關系檢驗

VAR協整分析確定了變量之間存在長期均衡關系,但對變量之間的因果關系未給出說明。現用Granger因果檢驗來說明lnY、lnKf和lnKd之間的因果關系。建立如下模型:

檢驗結果表明:滯后2期的lnY和lnKf非格蘭杰因果關系,說明外資的流入以及內資的增長與我國經濟的增長沒有直接因果關系。反過來,發展迅猛的本國經濟與外資的增長也并沒有必然聯系,這表明國內投資對外資的吸引有直接關系,而快速增長的經濟對國內固定資產投資的帶動也不明顯,顯示出固定資產投資的自發性;lnKf和lnKd在滯后2的時候均接受格蘭杰因果檢驗假設,說明兩者之間并不具有格蘭杰因果關系,內外資相互促進經濟增長。

(四)脈沖響應分析

脈沖響應函數刻畫的是在擾動項上施加一個標準差大小的沖擊對內生變量當前值和未來值所帶來的影響。對一個變量的沖擊直接影響這個變量,并且通過VAR模型的動態結構傳導給其他的內生變量,在VAR模型結構中可以利用沖擊反應函數識別出經濟增長對FDI和國內投資沖擊的動態反應過程。

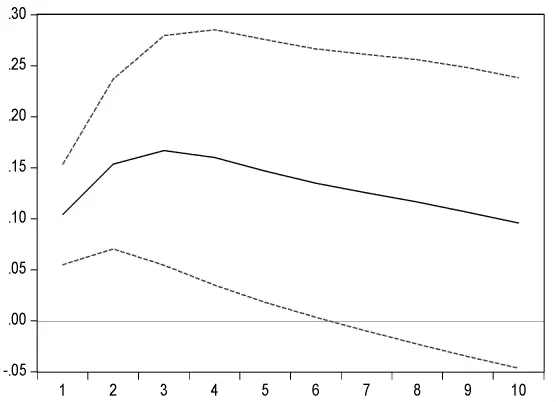

圖3 FDI對國內經濟的脈沖影響

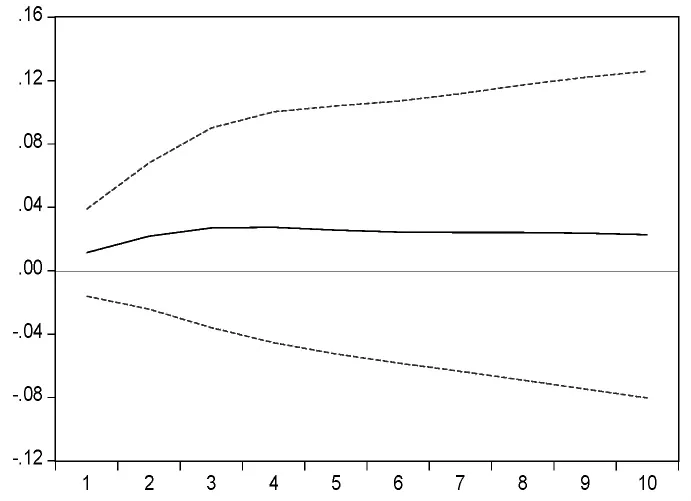

圖4 國內固定資本對國內經濟的脈沖影響

圖2的AR根檢驗圖顯示,VAR(3)模型是穩定的,因此可以進行脈沖響應分析,三者的脈沖響應函數如圖3、圖4和圖5所示。

圖3表示國內資本對經濟的脈沖反應。在第一期和第二期中,國內經濟增長對固定資產投資有較為明顯的響應,之后開始下降。這說明雖然短期可以靠投資來拉動經濟增長,但過度投資化所帶來的投資低效率將對經濟產生持續的負面影響。

圖4表示FDI對經濟的脈沖反應。經濟增長在第1期就對FDI沖擊有響應,并且效果顯著,這說明外商直接投資對我國經濟增長具有促進作用,但滯后期較長。FDI對經濟增長的沖擊在開始的四期內均效果明顯,但之后FDI對經濟的拉動作用明顯疲乏,不過外資對經濟的持續影響時間長達9年之久。

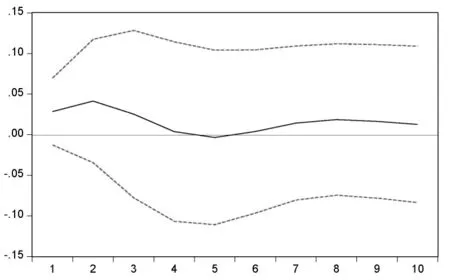

圖5表示國內資本對FDI的脈沖反應。國內資本對外資沖擊的響應經歷了一個由正轉負再轉正的過程,這說明在初期國內資本對外資引進是具有正向作用的,我國在20世紀八十年代也急需外部資本注入國內,因此國內資本對FDI沒有明顯排斥現象,而到第四期后,國內資本呈現明顯的排斥外資現象,從第六期以后,針對外資,國內資本又呈現正向促進作用,表現為“擠入”效應。而隨著時間推移,國內資本對FDI的促進性在減弱,這些說明長期內國內資本對外資表現為“擠出”效應,這一點與王志鵬、李子奈(2004)的研究相符合,他們認為外商直接投資對國內資本存在“擠出”效應。

四、結論

基于我國1983—2018年的時間序列數據,通過構建VAR模型對外商直接投資、國內資本與經濟增長之間的協整關系、Granger因果關系和脈沖響應分析進行了實證分析,得出以下結論:

圖5 FDI對國內資本的脈沖影響

第一,外商直接投資、國內資本與經濟增長存在長期的均衡關系,外商直接投資與國內資本對經濟增長呈現顯著的正向作用。我國經濟增長對于外商直接投資的響應較為迅速但滯后期較長,對于國內新增固定資產投資的刺激有響應但不強,且長期來看,內資盲目增長不利于經濟增長質量和數量的提高。

第二,外資、國內資本投資均與經濟增長有Granger意義上的雙向因果關系,外商直接投資與國內經濟增長則表現為Granger意義上的互為因果關系。通過脈沖響應函數的分析可以看出,國內資本對經濟增長波動的影響要大于外資的影響。

第三,FDI進入初期可以帶動我國自身的投資,對我國的資本產生“擠入”效應。但長遠來看,外商直接投資對國內資本存在“擠出”效應,說明利用外資的質量和效率還有待提高。因此,擁抱FDI的同時,更應該注重引入外資的質量以及注重對國內資本的培育。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

光學精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年6期)2016-05-04 03:42:05

核科學與工程(2015年4期)2015-09-26 11:59:03