我國民營銀行發展現狀及對策

2020-03-20 02:34:30趙文倩

市場研究 2020年1期

趙文倩/文

一、民營銀行的界定

目前對于民營銀行的定義有以下幾種主流觀點,一是產權結構論,認為由民間資本控股的即為民營銀行;二是資產結構論,認為把民營企業作為主要服務對象的即為民營銀行;三是公司治理結構論,認為采用市場化運作機制的即為民營銀行。通過對比概括上述觀念,可認為民營銀行是不存在政府的介入,由民營資本所控制和運營的,權責利相統一,并采用市場機制經營的金融機構。

二、我國民營銀行的發展現狀

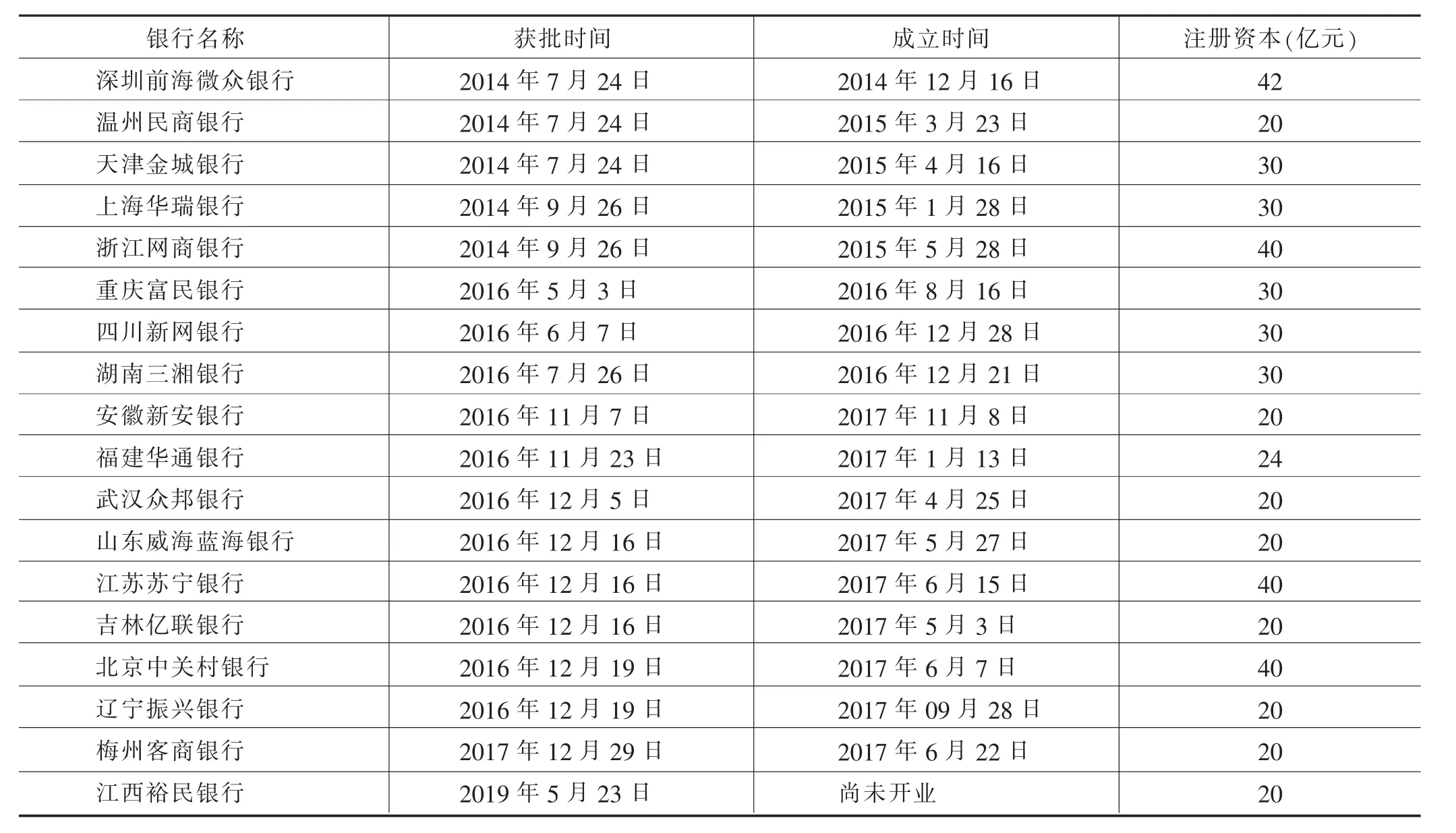

我國目前已有18家民營銀行獲批,其中,2014年獲批籌建5家,2016年獲批籌建12家。2019年5月23日,中國的第18家民營銀行獲批籌建。

附表 18家獲批民營銀行情況

目前民營銀行的發展遠遠落后于民營經濟,發展之路任重道遠。雖然民營銀行在經濟發展中顯露出更加適合市場的特性,給市場增添了很多生機和活力,但大型商業銀行的彪悍地位仍無法撼動。高度的公信力,強大的業務能力等,使國有銀行占據了行業的大部分客戶群。所以,相比之下當前民營銀行無論是在資金雄厚度還是公信力上都遜色不少,在市場競爭中仍居較落后的局面。

三、民營銀行發展受制約的原因

1.公信力不足

民營銀行作為新生產物,有許多傳統銀行所無法比擬的特性。但不得不承認的是資本金、經驗、網點和客戶等都是民營銀行不能和大型銀行媲美的地方。總結為一點就是民營銀行缺乏良好的信譽度,在公信力方面尚有不足,不可避免地經營其影響。

2.風險防范能力差

作為由地方資本構成設立的民營銀行,其在運作中有著與生俱來的逐利性。又因為一些制度風險和監管不當,內部股東在利益的驅使下參與灰色地帶牟利的行為常有發生。由于其資金實力較小,道德風險存在,市場空間有限,內部的大股東還有可能進行爭權奪利,造成經營和盈利各方面的風險。因此,導致其風險防范能力較差。

3.缺乏專業人才

在當前市場環境下,管理經驗豐富、專業能力強的人才各個行業都必不可少。而銀行業又因其高杠桿、高風險性,對專業性人才的需求更為迫切。民營銀行由民間資本組建,大部分出資人都是外行,不僅專業知識薄弱,還缺乏管理銀行的實踐經驗,這嚴重阻礙了民營銀行的發展。

四、發展民營銀行的對策

1.改善外部環境

(1)完善市場準入和退出機制

在我國經濟不斷提升的很長一段時間,國家壟斷控制銀行業,禁止民營資本參與。但近幾年,各地民間資本進入銀行業的情況層出不窮,可準入、退出及監管的相關法則還有待補充完善。所以在放開諸多金融限制的過程中,必須制訂完善的準入退出規則。因為規范的準入制度能夠將風險較大、經營能力不足的民營銀行隔離在外,將整個金融行業的安全性大大提高。

(2)進一步推動利率市場化改革

目前,民營銀行作為經營主體只可以在基準利率浮動的限度內制定相關政策。在一定程度的利率管制情況下,不但不能如實反映資金的供需情況,政府也無法以此作為依據進行正確判定,難以制定真正合理的經濟政策。民營銀行沒有自主定價的權利,導致其經濟自主性強、市場效率高的優勢不能有效釋放。只有讓那只“看不見的手”在市場中發揮更大的作用,才能真正使資源合理配用,增加銀行業間公平競爭的氛圍。

(3)加快完善存款保險制度

公信力是銀行業的生命線,在我國目前的體系中,國有銀行有政府信用做擔保,民營銀行卻缺少政府信譽的背后支撐,認可度較低,公信力嚴重不足。為了給民營銀行創造良好的信用基礎,需要加快完善存款保險制度。當民營銀行遭遇風險遭遇擠兌現象,甚至面臨破產時,存款保險能夠為其增添穩妥的保障,成為化解危急必不可少的防線。

2.完善內部運作機制

(1)正確合理地定位自身

民營銀行有其獨有的特色化經營,其體系和機制十分便捷,面對小微企業和個體商戶的復雜要求都能順暢解決。所以民營銀行要發揮自己獨特優勢,一步步穩健地占據更高的市場份額,專注中小企業和“三農”的需求。在發展中持續深入研討完善,把握市場脈搏,做出積極回應。

(2)優化產品設計,提升服務水平

由于民營銀行是新進的競爭參與者,內部經營體制更加簡單便捷,制約因素很少,能對資金需求情況進行敏銳的察覺。如何創設更人性化的服務,重塑體驗,形成一個屬于自身的忠實目標群體,是擺在民營銀行面前的大問題。在產品設計上,可在深入了解市場的基礎上,讓產品更符合服務對象的需求,更具服務性的創新,突出價格優惠和實用性等優勢。

(3)制定合理的激勵和約束機制

當前,尋找經驗豐富的專門人才來從事相關經營工作,是民營銀行的難點。因此,為了維護員工利益,提高工作效率,推動企業發展,一定要制訂公平的競聘制度和激勵性的報酬分配制度等吸引人才。由于金融業內部特有的高杠桿性導致其內部運作風險很大,所以在選拔專業職員時,也要著重考慮其是否具備充分可信的品德素養。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

北方交通(2016年12期)2017-01-15 13:52:53

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

汽車零部件(2014年9期)2014-09-18 09:19:14