獨立董事最佳任期研究

2020-03-23 13:34:46胡夢楠王富煒

商業會計 2020年3期

關鍵詞:有效性

胡夢楠 王富煒

【摘要】? ?我國獨立董事任期制度已經存續了18年,該制度規定我國上市公司獨立董事最多連任兩屆,每屆3年,但理論界和實務屆對獨立董事的合理任期一直存在爭議。并且我國上市公司在經歷了擁有政治背景和高校背景的獨立董事大規模離職后,其獨立董事的整體結構發生了一些改變,伴隨著獨立董事“缺口”的出現,此時合理延長獨立董事的任期是否是一個明智的選擇呢?文章從獨立董事職能角度出發,基于2014—2017年我國A股市場公開披露的獨立董事任期信息及獨立董事有效性等數據進行研究,研究發現:在設定真實盈余管理水平在-0.05—0.05范圍內波動時,我國獨立董事的有效性隨其任期的變化是逐漸增強又減弱的,適當延長獨立董事的任期不會降低獨立董事的有效性,還可以有效緩沖“缺口”問題。

【關鍵詞】? ?獨立董事;任期;有效性;神經網絡

【中圖分類號】? ?F275? ?【文獻標識碼】? ?A? ?【文章編號】? ?1002-5812(2020)03-0039-06

一、研究背景

董事會是對內掌管公司事務、對外代表公司的經營決策機構,是公司治理結構中重要的制度安排,其中獨立董事起著緩解代理沖突、保護中小投資者利益的重要作用[1-2]。中國證監會于2001年發布了《關于在上市公司建立獨立董事制度的指導意見》,強制要求所有上市公司必須建立獨立董事制度;2004年再次發布了《關于加強社會公眾股股東權益保護的若干規定》,進一步肯定并完善了上市公司獨立董事制度。獨立董事逐漸走入中國上市公司法人體系之中,其設立的目的是為了發揮其監督和咨詢作用。

對于獨立董事任期,我國獨立董事制度中規定獨立董事最多連任兩屆(每屆3年),但這一已經執行了18年的規定卻屢屢受到質疑。近年來專家學者開始對獨立董事任期的合理性進行探究,然而得出的結論并不統一,較有建設性的研究結論是主張適當延長獨立董事任期,但具體延長期限并未給出明確結論,這是本文研究的理論觸發點。2013年10月19日,中組部下發《關于進一步規范黨政領導干部在企業兼職(任職)問題的意見》,要求現職和不擔任現職但未辦理退休手續的黨政領導干部不得在企業兼職,由于此政策的頒布,導致上市公司中具有高校、政治背景的獨立董事相繼離職,造成了一定程度的獨立董事供給缺口,也導致獨立董事專業背景結構出現一定的不平衡,這是本文研究的實踐觸發點。

目前獨立董事的相關研究大部分集中在獨立董事的背景研究、獨立董事制度的合理性、獨立董事的各方面特征與企業表現的相關性研究等方面,多數是一些檢驗性研究,利用歷史性數據反映歷史存在的情況。本文將研究窗口延長,探究獨立董事任期與獨立董事有效性之間的趨勢關系,為獨立董事發揮作用的機制以及影響因素提供了理論支撐。本文采用神經網絡方法,對獨立董事的有效性進行系統的數據分析,利用現有數據對未來的情況進行反復模擬,探究是否存在一個最優任期Kt,在Kt之前,獨立董事有效性隨其任期的延長逐漸增強,在Kt之后,如果獨立董事繼續任職,獨立董事的有效性將逐漸減弱。本文的研究有助于客觀評價我國獨立董事制度的有效性及其隨任期延長的變化規律,為合理規范獨立董事任期的政策提供理論支撐。

二、文獻回顧

對于獨立董事任期與公司治理之間關系的研究不在少數,也一直是大家所關注的重點,對于解決第二類代理問題,獨立董事的有效性當然也一直備受關注。

大部分研究采用獨立董事占董事會成員的比例評估獨立董事的獨立性,從而進一步研究獨立董事的有效性[3-7],但上述研究所得出的結論并不一致,所以之后就延伸到研究獨立董事的背景特征對于公司的影響,包括獨立董事的技術背景、學術背景、財務背景、法律背景和政治背景等。馬廣奇和王文心(2018)研究發現技術背景的獨立董事有助于提升制造業上市公司的價值[8];杜劍和于芝麥(2019)研究發現學術型獨立董事占董事會人數比例與股價崩盤風險存在非顯著的負相關性[9];胡奕明和唐松蓮(2008)、何任等(2019)研究發現董事會中財務或會計背景的獨立董事對上市公司起著積極作用[10-11];全怡和陳冬華(2017)、何威風和劉巍(2017)、唐建新和程曉彤(2018)發現擁有法律背景的獨立董事對公司起著積極的作用[12-14];何賢杰等(2014)研究得出當公司存在證券背景的獨立董事時,券商自營機構的投資者會增加對該公司的持股比例[15];祝繼高等(2015)研究發現在產業政策支持行業的企業中,銀行關聯董事的監督職能并沒有得到有效發揮,而在產業政策不支持行業的企業中,銀行關聯董事有效發揮了監督職能[16];魏剛等(2007)研究得出政府背景和銀行背景的獨立董事比例越高,公司經營業績越好[17];周澤將等(2018)發現獨立董事政治關聯對企業風險承擔具有顯著的促進作用[18]。

雖然理論研究表明一定背景特征會對獨立董事發揮有效性產生一定程度的影響,但是在實踐檢驗過程中也會存在不一致的結果。目前從獨立董事任期角度考察獨立董事有效性的研究相對較少,研究深度也不一致。

張英杰和萬燕(2014)探究得出獨立董事任期與企業聲譽呈現倒U型關系[19];汪泓(2016)研究發現獨立董事留任的概率與企業投資效率呈現顯著正相關[20];陳冬華和相加鳳(2017)支持適當延長獨立董事任期,以緩解上市公司面臨的“換屆難”以及“辭職潮”導致的獨立董事供給結構性減少[21];郭放等(2019)探究了獨立董事在兩個任期內的獨立性的變化,得出獨立董事獨立性隨時間的推移逐漸降低的結論[22];金姆(Kim et al.,2014)[23]研究表明外部董事的任期支持咨詢和監督績效。

目前關于獨立董事任期的研究有將任期進行分階段研究的,也有將任期看作整體進行研究的,但大多是考慮了獨立董事的自身特點,以驗證獨立董事的有效性(對公司治理所產生的影響)。本文借鑒前人所述,將獨立董事有效性按照獨立董事所發揮的作用,分為獨立董事的專業勝任能力和獨立性,鑒于獨立董事的專業勝任能力和獨立性伴隨獨立董事任期不斷發生變化,那么其在不同任期階段所發揮的有效性(對公司治理所產生的影響)也是不同的。

三、理論分析與假設提出

本文采用公司的真實盈余管理水平來衡量獨立董事對公司治理所產生的影響,即獨立董事的有效性,那么獨立董事最優任期的決定性因素就是獨立董事的有效性達到最優時。關于獨立董事的作用,學者更多的是討論獨立董事的咨詢和監督兩項職能,另外資源、決策可歸為咨詢職能,獨立董事通過履行監督職能以緩解第二類代理問題,履行咨詢職能可能為企業創造價值。劉峰(2018)[24]設定獨立董事職位是一種強制規定,這種強制性彰顯了獨立董事制度并非企業自發自愿設置,而是基于一種依據,從其歷史演變來看,主要是為了發揮其監督職能,因為咨詢職能可以通過其他渠道得以實現。因此,獨立董事的有效性應該以監督職能作為基礎,將監督職能作為有效性的主要載體。

將獨立董事的獨立性和專業勝任能力的綜合表現確定為獨立董事的有效性,在獨立董事任期的不同階段,其獨立性和專業勝任能力的博弈將代表著獨立董事的有效性變化。

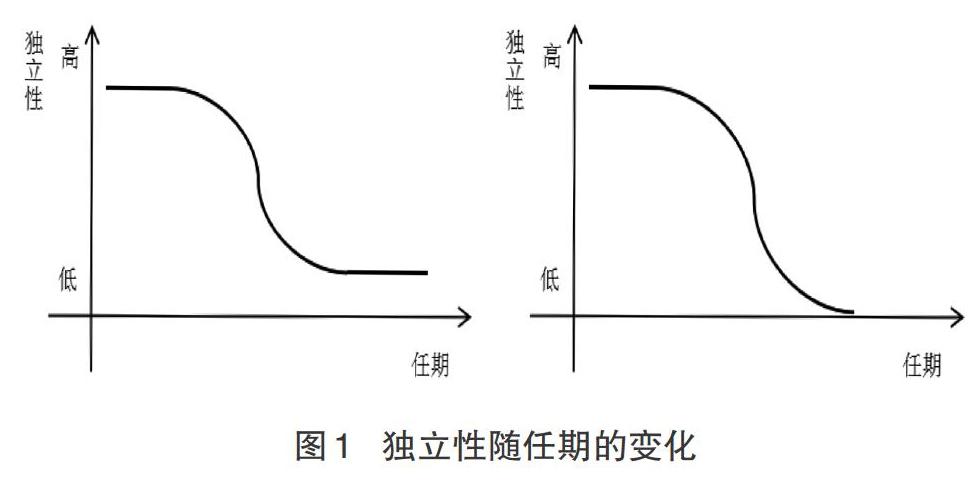

(一)關于獨立性隨任期的變化

剛入職的獨立董事為了履行好其相應的職責,作為中小股東的代理人對公司控股股東和管理層的行為進行有效監督,其獨立性最初一定處于較高的水平。隨著任期的延長,控股股東和管理層可能會為了“方便”而主動向獨立董事表示“友好”情緒;也會存在一些獨立董事懷揣“明星”光環的想法,企圖以此來提升自己的知名度,擴大自己的社會影響力,甚至以此謀求更多公司的獨立董事職位。對于獨立董事而言,一方面,更多地與管理層和其他董事交流有助于加深對公司的了解,更好地做出決策和維護好中小股東的權利;另一方面,一旦獨立董事對這種“友好”行為的容忍度逐漸擴大,將會帶來較大的負面影響,獨立董事的獨立性將會處于下降趨勢。

對于那些嚴守責任的獨立董事,因為某些因素的干擾也會有獨立性下降的表現,但是后期的獨立性會繼續保持在一定水平,甚至是較高水平。

綜上得出,獨立董事的獨立性在任期剛剛開始的時候會處于較高水平,有一定相關背景的獨立董事可能最初的獨立性水平會處于較高的水平,但之后的變化趨勢基本分為兩種:一種是逐漸降低至一定水平,并繼續保持這一獨立性水平;另一種是一直降低到其離職或者辭退。如圖1所示。

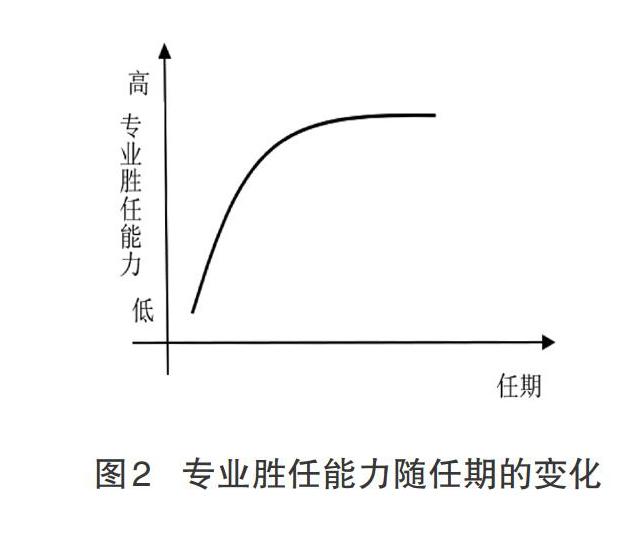

(二)關于專業勝任能力隨任期的變化

在任期開始階段,獨立董事的專業勝任能力(相對于公司來說)可能處于較低的水平,畢竟獨立董事對企業的內部狀況了解有限,就算任職的獨立董事具有相關的財務背景或者行業背景,對任職公司有一定的了解,其專業勝任能力會較普通的獨立董事高些,但是針對具體任職公司而言,最初的專業勝任能力仍是較低的水平。隨著任期的延長,獨立董事對公司的狀況了解得更加深入,參加會議與決策次數的增多使得其掌握的信息更加全面,這時獨立董事的專業勝任能力就會逐漸提升。在對公司有了全面的了解后,獨立董事的專業勝任能力就不會一直保持較快的增長,但因為其職責所在,會對公司的相關財務狀況和經營成果繼續保持較高的關注度,這時其專業勝任能力仍會保持在相對較高水平不下降,直至其離職。如下頁圖2所示。

(三)關于有效性隨任期的變化

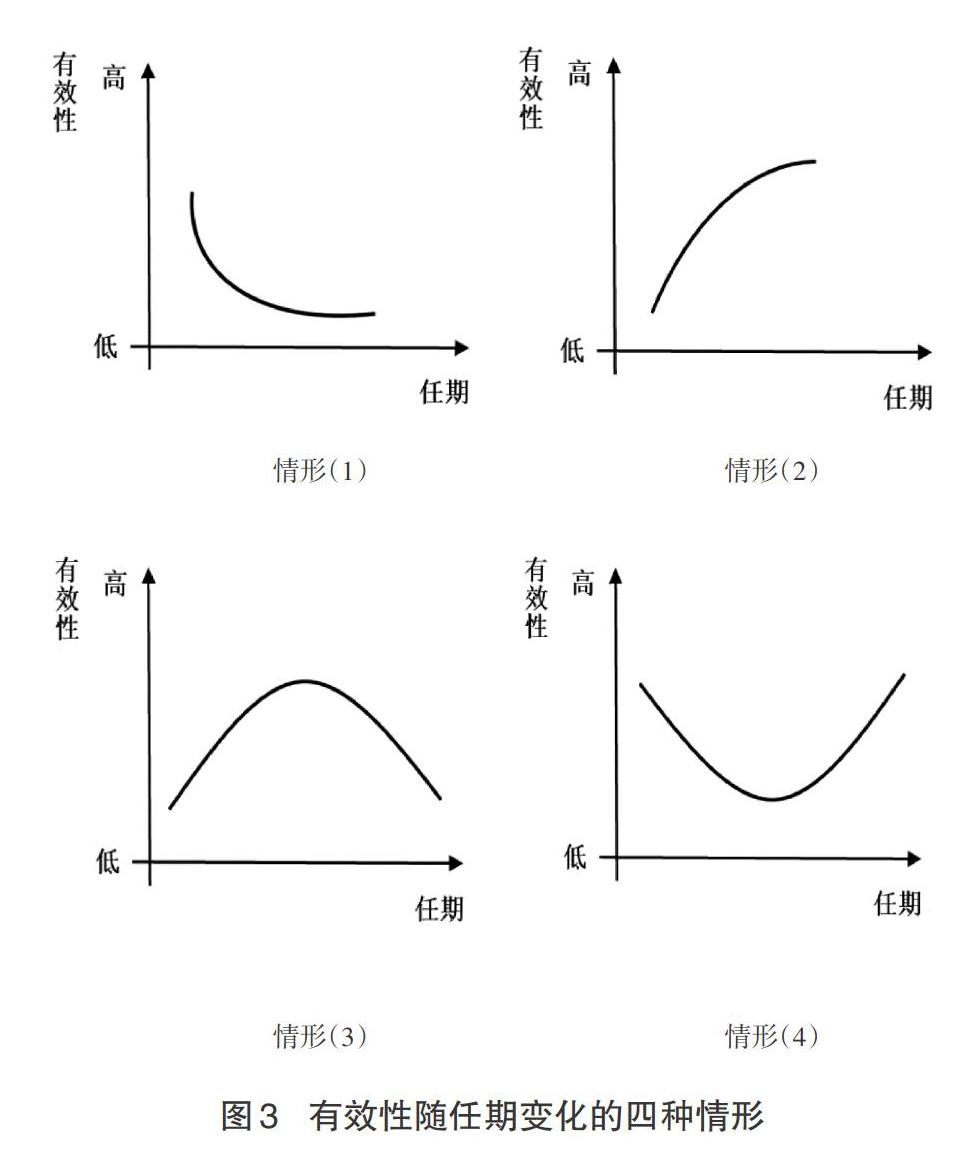

圖1和圖2是以獨立董事為研究對象,針對其獨立性和專業勝任能力隨任期的變化趨勢進行分析,從而得出兩者的綜合效應(獨立董事的有效性)隨任期變化的情況。

根據圖像趨勢綜合分析,獨立董事的有效性隨任期變化的函數圖像理論上存在4種情形(如圖3所示):情形(1)體現的是獨立董事的獨立性主導了獨立董事有效性的變化,即獨立董事獨立性的降低拉低了專業勝任能力的增長,主導了獨立董事有效性的變化,所以獨立董事的有效性體現的是獨立董事獨立性的降低趨勢。情形(2)體現的是獨立董事的專業勝任能力主導了獨立董事有效性的變化,即專業勝任能力增長超過了獨立董事獨立性的降低,對其足以進行抵消,所以獨立董事的有效性體現的是獨立董事專業勝任能力的增長趨勢。情形(3)體現的是獨立董事的獨立性和專業勝任能力在不停地博弈,任職前期專業勝任能力對獨立董事有效性進行主導,任職后期獨立性占據上風,對獨立董事有效性進行主導。情形(4)同樣體現的是獨立董事的獨立性和專業勝任能力在不停地博弈,任職前期獨立董事獨立性對獨立董事有效性進行主導,任職后期專業勝任能力占據上風,對獨立董事有效性進行主導。

本文的假設即是圖3的情形(3),即:存在一個最優任期Kt,在Kt之前,獨立董事有效性隨其任期的延長逐漸增強,在Kt之后,如果獨立董事繼續任職,獨立董事的有效性將逐漸減弱。

四、研究設計

(一)樣本選取

本文以2014—2017年我國A股上市公司為研究樣本,并進行數據整理和篩選,剔除了金融保險行業公司、ST公司、控制變量缺失的公司,最終收集到17 476組數據,數據來源為國泰安數據庫。

(二)變量定義

本文以公司真實盈余管理水平為因變量,對獨立董事的有效性進行衡量。盈余管理分為應計盈余管理和真實盈余管理。目前,法律法規日漸完善,對于企業違規行為的監督與懲處也逐漸增強(Donelson,etal.,2013)[25],應計盈余管理方式更易被發現,一旦發現受到的懲處也很嚴重,對于企業來說應計盈余管理方式會使得企業面臨很大的風險,對于企業良好社會形象的樹立也是較為不利的。因此企業在選擇盈余管理方式時,會更加傾向于真實盈余管理活動。

基于此,本文選擇以真實盈余管理水平來衡量獨立董事的有效性。理論分析部分從獨立董事的獨立性和專業勝任能力兩個方面確認獨立董事有效性的變化趨勢,公司的真實盈余管理水平可以有效地反映出獨立董事有效性的變化,即獨立董事的獨立性和專業勝任能力隨任期的變化將會影響公司的真實盈余管理水平。本文借鑒羅伊喬杜里(Roychowdhury,2006)[26]的研究方法來衡量企業的真實盈余管理水平,企業主要通過銷售操控、酌量性費用操控以及生產性操控三種方式來開展真實盈余管理活動,當企業利用這三種方式來提高利潤時,扣除不可控的部分,將表現為異常的生產成本、酌量性費用和經營現金流量。三個指標的具體度量方法如下:

經營現金凈流量CFO表示為本期銷售額St與銷售額變動△St的函數:

產品總成本PROD可以表示為產品銷售成本與本期庫存商品變動之和,產品銷售成本是本期銷售額St的函數,庫存商品變動是本期銷售額變動△St及上期銷售額變動△St-1的函數:

首先對以上三個公式分行業分年度回歸,分別估計每個公式的回歸系數,得出其各年度的估計值,然后求得實際值與估計值的差額,就是用上市公司的異常經營現金凈流量(ECFO)、異常酌量性費用(EDISP)和異常生產成本(EPROD),用(EPROXY)衡量上市公司進行真實盈余管理的總量。

本文以獨立董事的任期(Tenure)為自變量,控制變量包括公司規模、股權性質、股權集中度、盈利能力、風險水平和發展能力,表1列示了相關的變量。

(三)神經網絡的建立

由于本文不同于以往驗證性研究,采用預測性研究方法,利用現有歷史數據企圖預測最佳理想狀態的結果,需要借助神經網絡來實現。

1.BP神經網絡。人工神經網絡是對人腦基本特性的抽象,達到模擬人腦處理信息的目的。其中BP神經網絡模型是應用最為廣泛的模型之一,如圖4所示,該網絡由輸入層、隱含層、輸出層三部分組成,每層之間通過一定的權重值連接,權重值由模型訓練確定。模型的訓練過程包括前向傳播和反向傳播兩個過程,訓練數據通過神經網絡的輸入層輸入,經過隱含層的運算后,傳入輸出層,通過計算輸出層輸出結果與真實標簽之間的誤差,通過梯度下降算法經原連接通路進行反向傳播,并更新各層之間的連接權重,降低訓練誤差。經過多個輪次的訓練,網絡權重得到不斷調整,輸出結果和真實結果不斷逼近,當訓練的誤差降低到可接受的程度或者訓練輪次達到設定值時終止模型訓練。

本文將BP神經網絡應用到獨立董事任期問題的研究,將公司規模、股權性質、股權集中度、盈利能力、風險水平和發展能力作為神經網絡的輸入層,將真實盈余管理水平作為輸出層,為增強模型的擬合能力,將隱含層設置為兩層,第一個隱含層包含64個神經元,第二個隱含層包括32個神經元。本文構建的神經網絡結構圖如圖5所示。

2.神經網絡模型優化。本文研究通過神經網絡實現獨立董事的任期預測,這就要求模型能夠達到較好的泛化能力,能夠對新輸入的數據達到較好的預測,但是數據量是有限的,而模型參數量比較高,過多的訓練輪次會使得模型出現過擬合問題。本文通過隨機失活(dropout)和提前終止訓練兩種方法降低模型的過擬合風險。

隨機失活不僅可以降低模型的過擬合風險,也是一種高效的模型集成方法。它在一定程度上降低了神經元之間的依賴,緩解了神經元之間復雜的協同適應效應。該方法的實現也比較容易,在模型的訓練階段,以概率P將每個神經元的連接權重置零,而在測試階段使用正常的連接權重。本文使用的概率值為0.05,即每個神經元被隨機失活的概率是0.05。

模型在初始訓練階段一般處于欠擬合狀態,隨著訓練輪次的增長,擬合效果越來越好,但是訓練輪次過多時會出現過擬合,提前終止訓練則可以防止這一問題,本文將驗證誤差作為監督目標,當驗證誤差五個輪次都沒有下降時,終止模型訓練。

3.損失函數。損失函數用來衡量真實輸出與預測值之間的不一致性,損失函數的數值越小說明訓練效果越好,訓練的目標就是使該函數最小化。本文采用均方誤差(Mean Squared Error,MSE)作為損失函數,該函數衡量真實值與預測值之間的距離平方之和,是最常用的回歸損失函數。

(四)模型訓練與驗證

1.數據預處理。本文數據共9 578組,將該數據劃分為訓練集、驗證集和測試集,其中訓練集和驗證集9 000組,測試集578組。在訓練數據之前,數據預處理是必不可少的環節,本文數據各自特征之間的數值分布差異比較大,如果將這些數據直接輸入神經網絡,會使得模型的學習過程非常困難,難以達到較好的收斂效果。

對于該問題,常用的方法是對每個特征做標準化。本文將輸入數據的每個特征減去特征的平均值,再除以標準差,這樣得到的特征的均值為0,方差為1,有利于模型的訓練。

2.模型訓練。該階段完成BP神經網絡權值的更新,權值更新使用的算法為梯度下降算法,訓練使用的語言為Python 3.6,基于Tensorflow框架,模型訓練時的學習率設置是影響模型訓練效果的重要因素。過高的學習率會使得模型出現震蕩現象,難以收斂,而過低的學習率會使得模型的收斂速度很慢,導致訓練周期很長。合適的學習率則可以快速平穩地達到訓練效果。另外,在訓練的初始階段,一般可以使用較大的學習率加快模型收斂速度,在訓練的后期使用較小的學習率使模型收斂到最優的效果,因此本文使用了學習率衰減的策略,初始學習率設置為0.001,并隨著訓練輪次的增加逐步降低學習率。

神經網絡的訓練包括如下步驟:首先將訓練數據喂入神經網絡輸入層,經過隱含層運算以后輸出到輸出層,然后計算預測誤差并使用梯度下降算法更新網絡權重,以上兩個過程循環執行,當訓練輪次達到設定值時終止訓練,本文設置的訓練輪次為100。均方誤差曲線如圖6所示。

3.K折驗證。為了合理評估模型的訓練效果,防止因為驗證集的劃分導致較大的驗證分數的方差,本文采用K折交叉驗證。首先將9 000組數據劃分為K個分區(本文為4份),如圖7所示,首先將模型在K-1個分區上訓練,然后在最后一個分區測試,下次訓練時更新訓練數據和驗證數據,依次循環遍歷一遍K個分區。最終的驗證集數據取K個驗證分數的平均值。

(五)模型預測

模型訓練完成以后,為了合理預測獨立董事任期的影響,修改每組測試數據的獨立董事任期時長數值,設置為從1到180,每組數據生成180組數據,將生成的所有數據依次輸入到神經網絡中,求解出真實盈余管理水平,由于真實盈余管理水平越接近于0越好,所以本文統計出真實盈余管理水平在-0.05到0.05區間的所有數據,認為該區間的獨立董事任期較為合理。最后,本文統計了該數據中獨立董事任期的時長的分布情況,從而得到最佳的獨立董事任職時長(如圖8所示)。從圖8的模擬曲線來看,獨立董事的有效性隨著任期延長呈現先升后降的變化趨勢,獨立董事任期在第120—132個月的時間段內獨立董事的有效性最高,同時本文假設(即圖3情形(3)的走勢)得到了驗證。

五、研究結論

本文受獨立董事任期應當適當延長結論啟發,經過理論分析預測獨立董事專業勝任能力和獨立性隨其任期的變化,從而綜合反映獨立董事的有效性隨獨立董事任期變化的四種情形;利用我國上市公司2014—2017年公開歷史數據對獨立董事有效性進行分析,突破以往驗證性研究,采用神經網絡方法不斷模擬推算獨立董事的最佳任期;研究發現:在設定真實盈余管理水平在-0.05—0.05范圍內波動時,我國獨立董事的有效性隨其任期的變化是逐漸增強又減弱的,獨立董事在第10—11年的有效性最高。同時揭示了適當延長獨立董事的任期不會降低獨立董事的有效性,還可以有效緩沖人才“缺口”問題,對獨立董事的深入研究產生積極意義。

本文需進一步改進的地方:在衡量獨立董事對公司治理所產生的影響(獨立董事有效性)時,采用真實盈余管理水平進行衡量在操作上更加合理,但獨立董事對于公司治理所產生的影響是方方面面的,之后應該加入更多的參考指標對此進行合理化衡量。另外在使用神經網絡方法預測獨立董事的最佳任期時,將真實盈余管理水平波動范圍設定在-0.05—0.05之間是否合理有待商榷,因此值對實驗結果影響較大,文章是從理想角度進行確定的,因此合理性應進一步確定。

【主要參考文獻】

[ 1 ] Adams R B,Hermalin B E,Weisbach M S.The Role of Boards of Directors in Corporate Governance: A Conceptual Framework and Survey[J].Journal of Economic Literature,2010,48(1):58-107.

[ 2 ] Fama E F,Jensen M C.Agency Problems and Residual Claims[J].The Journal of Law and Economics. 1983,26(2):327-349.

[ 3 ] Cotter J F,Shivdasani A,Zenner M . Do Independent Directors Enhance Target Shareholder Wealth During Tender Offers[J].Journal of Financial Economics,1996,43(2):195-218.

[ 4 ] Weisbach M S.Outside directors and CEO turnover[J].Journal of Financial Economics,1988,20(88):431-460.

[ 5 ] Bhagat S,Black B.The Non-Correlation Between Board Indpendence and Long-Term Firm Performance[J].Journal of Corporation Law,2002,27(2):231-273.

[ 6 ] 王躍堂,趙子夜,魏曉雁.董事會的獨立性是否影響公司績效?[J].經濟研究,2006,(05):62-73.

[ 7 ] 葉康濤,陸正飛,張志華.獨立董事能否抑制大股東的“掏空”?[J].經濟研究,2007,(04):101-111.

[ 8 ] 馬廣奇,王文心.技術獨立董事能有效提高企業價值嗎?[J].財會通訊,2018,(03):45-48+129.

[ 9 ] 杜劍,于芝麥.學術型獨立董事的聲譽與比例對公司股價崩盤風險的影響[J].改革,2019,(03):118-127.

[ 10 ] 胡奕明,唐松蓮.獨立董事與上市公司盈余信息質量[J].管理世界,2008,(09):149-160.

[ 11 ] 何任,邵帥,楊青.財務獨立董事能否抑制高管的價值損毀行為?——基于我國A股上市公司并購的經驗證據[J].南京審計大學學報,2019,16(02):20-29.

[ 12 ] 全怡,陳冬華.法律背景獨立董事:治理、信號還是司法庇護?——基于上市公司高管犯罪的經驗證據[J].財經研究,2017,43(02):34-47.

[ 13 ] 何威風,劉巍.公司為什么選擇法律背景的獨立董事?[J].會計研究,2017,(04):45-51+95.

[ 14 ] 唐建新,程曉彤.法律背景獨立董事與中小投資者權益保護[J].當代經濟管理,2018,40(05):26-31.

[ 15 ] 何賢杰,孫淑偉,朱紅軍,牛建軍.證券背景獨立董事、信息優勢與券商持股[J].管理世界,2014,(03):148-162+188.

[ 16 ] 祝繼高,陸峣,岳衡.銀行關聯董事能有效發揮監督職能嗎?——基于產業政策的分析視角[J].管理世界,2015,(07):143-157+188.

[ 17 ] 魏剛,肖澤忠,TRAVLOS N,鄒宏.獨立董事背景與公司經營績效[J].經濟研究,2007,(03):92-105+156.

[ 18 ] 周澤將,馬靜,劉中燕.獨立董事政治關聯會增加企業風險承擔水平嗎?[J].財經研究,2018,44(08):141-153.

[ 19 ] 張英杰,萬燕鳴.董事會、企業聲譽與績效——基于(Asia 200)中國區入選企業的數據證據[J].當代經濟研究,2014,(04):66-72.

[ 20 ] 汪泓.企業投資效率、財務報告質量與獨立董事繼任[J].財經論叢,2016,(07):76-84.

[ 21 ] 陳冬華,相加鳳.獨立董事只能連任6年合理嗎?——基于我國A股上市公司的實證研究[J].管理世界,2017,(05):144-157.

[ 22 ] 郭放,黃國鸞,王立彥.上市公司獨立董事獨立性在兩個任期內的變化[J].產業經濟評論,2019,(02):96-117.

[ 23 ] Kim K,Mauldin E,Patros.Outside directors and board advising and monitoring performance[J]. Journal of Accounting and Economics,2014,57(2-3):110-131.

[ 24 ] 劉峰.獨立董事的性質——一個分析性框架[J].當代會計評論,2018,11(01):1-17.

[ 25 ] Donelson D C,Mcinnis J M,Mergenthaler R.Discontinuities and Earnings Management:Evidence from Restatements Related to Securities Litigation[J].Contemporary Accounting Research,2013, 30(1):242–268.

[ 26 ] Roychowdhury S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

猜你喜歡

藝術生活-福州大學廈門工藝美術學院學報(2022年4期)2022-09-22 07:40:32

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

活力(2019年22期)2019-03-16 12:47:08

翻譯界(2018年2期)2018-03-05 07:55:16

數學大世界(2017年31期)2017-12-19 12:29:35

散文百家(2014年11期)2014-08-21 07:16:22

中國航海(2014年1期)2014-05-09 07:54:30

體育師友(2011年5期)2011-03-20 15:29:48