基于SQL語句的全樣本數字化審計示例分析

2020-03-23 06:14:00蔡真捷王向

中國內部審計 2020年3期

蔡真捷 王向

[摘要]在當前大數據時代背景下,利用數字化審計手段對海量數據開展全樣本分析已經成為審計發展的必然趨勢。本文以差旅費報銷和勞務分包審計為例,探索總結審計人員借助SQL語句的統計、分類等功能,對審計的全樣本數據進行整體分析,從而快速發現線索、鎖定審計疑點的具體方法。

[關鍵詞]全樣本? ? 數字化審計? ? SQL語句? ? 差旅費? ? 勞務分包

在科技發展日新月異的今天,企業各類數據信息以幾何級數增長,有效利用數字化審計手段,使抽樣審計逐步向全樣本分析轉變,減少因審計抽樣不足導致的局限性,才能更好地發揮審計作用,服務企業改革發展,提升經營管理水平。SQL語句作為一種高級邏輯語言,能夠按照審計人員的想法快速精準地對海量數據進行分類、統計和分析,無疑是幫助審計人員對大數據“抽絲剝繭”、快速鎖定審計疑點的強勁“武器”。

一、差旅費報銷

(一)總體思路

首先,通過財務系統導出被審計單位A公司的差旅費明細賬,了解該單位差旅費報銷的總體情況并進行初步分析;其次,根據分析情況編寫SQL語句,按照一定的邏輯順序對差旅費明細賬中的所有報銷記錄進行分類、排序并生成數據分析表;最后,根據數據分析表中的信息,總結出A公司差旅費報銷的規律,鎖定審計疑點。

(二)具體步驟

1.導出差旅費明細賬。導出的A公司2016—2017年差旅費明細賬中有近千條報銷記錄,從報銷摘要和報銷金額來看,部分部門的差旅費中報銷了大量下鄉補貼,該部分下鄉補貼報銷金額相近且均為整數。針對這一疑點,審計人員以差旅費明細賬中所有的報銷記錄為全樣本,通過SQL語句將全樣本中的信息歸類匯總,分析潛在的規律性。

2.運用可視化工具PLSQL編寫SQL分析語句。將A公司差旅費明細賬中的報銷記錄按摘要中特定字段的相似度進行匯總,按記錄條數進行計數,按報銷金額進行排序,具體如下:

第一步,對差旅費明細賬格式進行調整,只保留月份、憑證號、摘要和金額四個維度的信息,將數據導入Oracle數據庫,創建數據信息表,相關語句如下:

-- Create table

create table CLF_2016

(CL_MONTH VARCHAR2(32),

PZNO? ? ?VARCHAR2(32),

CL_DESC? VARCHAR2(1000),

AMT? ? ? NUMBER(16))

tablespace USERS

pctfree 10

initrans 1

maxtrans 255

storage (initial 64

minextents 1

maxextents unlimited);

-- Add comments to the table

comment on table CLF_2016 is '差旅費';

-- Add comments to the columns

comment on column CLF_2016.CL_MONTH is '月份';

comment on column CLF_2016.PZNO is '憑證號';

comment on column CLF_2016.CL_DESC is '摘要';

comment on column CLF_2016.AMT is '金額';

第二步,從數據信息表中提取摘要、總金額等2列數據,并計數生成臨時表。

第三步,從數據信息表中提取摘要、月份、憑證號等3列數據,篩選出摘要列中帶有“報銷”文字的字段,生成另一個臨時表。

第四步,將兩張臨時表中的數據合并,首先按摘要列中“中國”至“單號”字段的文字相似度進行匯總,其次按金額進行排序,最后對數據去重。相關語句如下:

select distinct t.cl_month 月份,

t.pzno? ? ?憑證號,

t.cl_desc? 摘要,

t.amtSum? ?總金額,

t.amtCount 次數

from (

select distinct t1.cl_month,

t1.pzno,

nvl(substr(t2.cl_desc, 0, instr

(t2.cl_desc, '報銷:', 1, 1) - 1),

t2.cl_desc) cl_desc_sort,

t2.amtSum,

t2.cl_desc,

t2.amtCount

from clf_2016 t1,

(select t.cl_desc, sum(t.amt) amtSum, count(t.amt) amtCount

from clf_2016 t

group by t.cl_desc) t2

where t1.cl_desc = t2.cl_desc

) t order by t.cl_desc_sort , t.amtsum

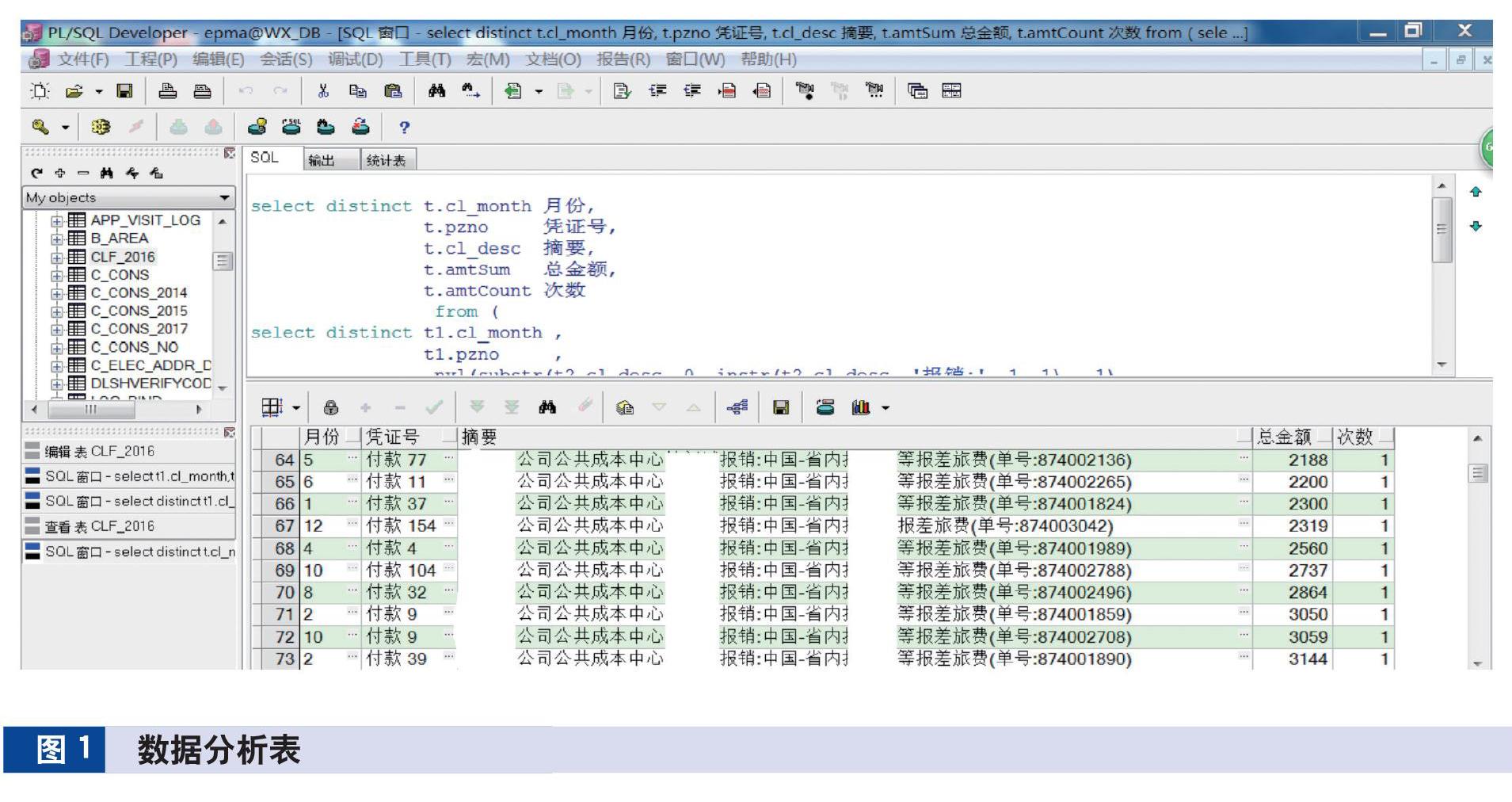

生成數據分析表,如圖1所示。

3.數據分析。通過觀察數據分析表,發現A公司部分部門有規律性地分月度按照一定金額報銷部門下鄉補貼。審計人員將該部分存在異常情況的差旅費報銷記錄作為重要審計疑點,進行進一步分析核實。首先,導出A公司人資ERP系統2016—2017年每月人員花名冊,篩選統計各部門職工年度平均人數;其次,將各部門年度平均人數與該部門當年報銷的下鄉補貼總金額進行比對,按年度分部門計算2016—2017年報銷的下鄉補貼人均金額。經統計,A公司部分部門2016年度人均下鄉補貼報銷金額為每月390—409元,2017年報銷了9個月的差旅費補貼,人均每月231—242元。

(三)審計核實

針對上述情況,審計人員翻閱A公司2016—2017年差旅費報銷的相關會計憑證,核對公司部門(班組)周例會記錄、出差派車單記錄,并分別詢問報銷人員和負責人,了解到由于政府分配的精準扶貧工作及其他日常性工作需要,部分部門確實存在比較多的下鄉情況。2016年對各部門以每人每月400元包干的形式報銷下鄉補貼,沒有按照實際出差情況報銷差旅補助,存在部分虛報及在成本中列支薪酬性支出的問題。2017年根據上級單位的檢查要求,對差旅費報銷進行整改,因此只報銷了1—9月的下鄉補貼,標準降至每人每月240元。

二、勞務分包

(一)總體思路

首先,導出被審計單位C公司的合同清單,分析施工單位B公司承攬C公司工程項目比例,確定B公司承攬項目為重點審計項目;其次,通過延伸審計導出B公司項目的成本情況,設計SQL語句對項目成本進行分析,查找出僅有分包成本而無其他成本的項目清單;再次,針對這些僅有分包成本的項目,導出對應的項目收入明細;最后,將該部分僅有分包成本的項目與所取得的收入情況建立中間表,運用SQL語句進行分析,計算分包費用比例,鎖定工程轉包疑點。

(二)具體步驟

1.分析被審計單位發包給B公司的工程項目情況:

第一步,通過合同管理系統導出2017年C公司所簽訂的工程項目合同清單。

第二步,在導出的合同清單Excel中,合同類型一欄勾選“工程建設類合同”“運維檢修類合同”,合同單位一欄勾選B公司,將C公司發包給B公司的各類工程項目合同篩選出來。

第三步,進行數據匯總對比分析。經統計,C公司2017年發包給B公司的各類工程項目總金額為9355萬元,將該類工程項目合同作為重點審計對象。

2.分析B公司項目成本情況:

第一步,通過財務系統導出B公司項目成本財務明細賬。

第二步,將導出的數據在Oracle數據庫中創建財務信息明細表,相關語句如下:

create table SJ_ACCOUNT_INFO

(? ACDATE? VARCHAR2(50),

PZNO? ? VARCHAR2(50),

ACDESC? VARCHAR2(1000),

BASEAMT? NUMBER(14,2),

MLAMT? ?NUMBER(14,2),

JJAMT? ?NUMBER(14,2)? ?)

-- Add comments to the table

comment on table SJ_ACCOUNT_INFO? is '財務信息表';

-- Add comments to the columns

comment on column SJ_ACCOUNT_INFO.ACDATE? is '日期';

comment on column SJ_ACCOUNT_INFO.PZNO? is '憑證編號';

comment on column SJ_ACCOUNT_INFO.ACDESC? is '摘要';

comment on column SJ_ACCOUNT_INFO.BASEAMT? is '合同成本';

comment on column SJ_ACCOUNT_INFO.MLAMT? is '合同毛利';

comment on column SJ_ACCOUNT_INFO.JJAMT? is '間接費用';

第三步,運用可視化操作工具PLSQL編寫SQL語句進行統計,篩選出項目成本中僅有分包成本、無其他項目成本的項目清單,得出審計中間表。具體語句如下:

select t.acdate 日期,

t.pzno 憑證編號,

t.acdesc 摘要,

t.baseamt 合同成本,

t.mlamt 合同毛利,

t.jjamt 間接費用,

t.baseamt + t.mlamt + t.jjamt 合計

from (select t.acdate,

t.pzno,

t.acdesc,

nvl(t.baseamt, 0) baseamt,

nvl(t.mlamt, 0) mlamt,

nvl(t.jjamt, 0) jjamt

from sj_account_info t) t

where t.baseamt > 0

and t.mlamt = 0

and t.jjamt = 0

經分析,B公司2017年僅有分包成本,無其他成本的工程項目共338個。

3.利用Oracle數據庫工具創建數據庫表,分析B公司承攬C公司工程項目的收入與成本情況:

第一步,創建項目收入信息表,具體語句如下:

create table 項目收入表

(? 序號? ? ?NUMBER(16),

項目責任單位 VARCHAR2(200),

批次? ? ?VARCHAR2(200),

項目名稱? ?VARCHAR2(2000),

項目收入? ?NUMBER(12,4),

備注? ? ?VARCHAR2(200)? ?)

第二步,創建項目成本信息表,具體語句如下:

create table 項目分包成本表

(? 序號? ? ?NUMBER(16),

項目責任單位 VARCHAR2(200),

項目名稱? ?VARCHAR2(2000),

分包成本? ?NUMBER(16,2),

分包單位? ?VARCHAR2(200),

備注? ? ?VARCHAR2(2000)? ?)

第三步,運用可視化工具PLSQL進行SQL語句編寫,將第一步和第二步分別創建的項目收入信息表和項目成本信息表通過項目名稱進行關聯查詢,得出中間表。具體語句如下:

select? a.序號,

a.項目責任單位,

a.項目名稱,

a.項目收入,

b.分包成本,

round(b.分包成本 / a.項目收入, 2) 分包所占比

from 項目收入表 a, 項目分包成本表 b

where a.項目名稱 = b.項目名稱

第四步,分析統計表,將B公司承攬項目的收入與成本支出進行對比,得出分包金額與收入成一定比例,且比例大致一致,在0.8—0.9之間,超過勞務分包費用所占的合理比例范圍。

4.審計核實。現場抽查該企業承攬的項目,查詢項目招投標資料、收入合同、分包合同、工程結算等資料。經核實發現,B公司承接業務后與分包單位簽訂勞務分包合同,勞務分包合同內容涵蓋該工程全部內容,與承攬合同內容一致;項目招投標資料包括構成工程實體的材料、主要施工機械供應、安全生產費用等非勞務作業內容,而B公司僅有勞務分包成本,無其他非勞務作業成本,且分包費用為工程項目所有成本支出;進一步詢問B公司相關人員項目的材料、機械、安全生產費用的列支情況,B公司人員承認由勞務分包方承擔了材料采購、機械供應、安全生產等費用。可見,B公司通過勞務分包形式變相將工程整體轉包。

(作者單位:國網湖南省電力有限公司,郵政編碼:410004,電子郵箱:776721444@qq.com)