上市公司盈余管理策略與結果分析

2020-03-25 02:50:38劉歡歡

現代營銷·經營版 2020年3期

摘 要:當前,許多上市公司為了避免出現“ST帶帽”、“脫殼退市”的風險,往往都會采取一些措施,通過會計數據的“規則允許范圍內的數字操作”,進行各種的“盈余管理”。本文通過研究“HT酒業”自上市至今采取的各種盈余管理的措施,闡述盈余管理對上市公司利潤的影響分析,為投資者和企業管理者提供借鑒。

關鍵詞:上市公司;盈余管理;保殼;凈利潤

一、盈余管理與退市機制與簡述

盈余管理是企業的所有者或者管理人員通過利用會計準則對財務數據進行調整以達到其特殊目標的一種經營策略和方法手段。很多的上市公司,為了實現其目的,普遍采取了一些盈余管理措施。針對國內外學者和證券市場的效果反饋可以看到盈余管理的“雙面性”:合理的、符合普遍利益的盈余管理操作方式和方法,可以提升上市公司的財務及經營管理水平;相反的,過度的、惡意的盈余管理行為,有時候會向投資者、市場監管部門以及證券市場反饋了虛假信息,最終有可能會誤導外部信息使用者做出錯誤的決策。而當前我國上市公司的“盈余管理”的產生,最主要的來源則是證券市場的“退市機制”。

我國當前證券市場的退市標準最初限于“三連虧”,后來陸續增加“凈資產標準”、“營業收入標準”、“審計意見標準”、“市場交易指標”等各項退市機制指標。但這樣退市機制仍然會給上市公司留有操作余地。

最典型的盈余管理措施主要有:會計政策與會計估計變更的利用、會計差錯的利用、應收類型項目的利用、大量的關聯交易、交易行為的虛構、重大的資產重組、資產減值的利用以及虛報資產等。

在上市公司連續兩年凈利潤為負值之后,通過各種的“盈余管理”措施,只要在第三年實現扭虧為盈,報表各個項目表現得好一些,滿足各項標準要求了,那么很容易的就對“特別處理”的上市公司“ST”帽子予以摘除。

二、“HT酒業”案例分析

“HT酒業”作為白酒行業上市公司中的老牌白酒企業,曾經在1994年的第二屆巴拿馬萬國博覽會上,HT酒與茅臺酒一并斬獲金獎,并且,在2000年比“貴州茅臺”提早一年上市,風頭無幾,當年甚至喊出了“南有茅臺,北有HT”豪言壯語。然而,自2000年上市到2018年,“HT酒業”就已經先后4次被證監會施行“退市風險警示”,多次更名為“ST HT”,更是到2019年5月,被證監會“暫停上市”。對比著白酒行業上市公司的“龍頭老大”——“ 貴州茅臺”來講,“HT酒業”已經被遠遠的甩在了末座。

(一)第一次“帶帽”與應對手段

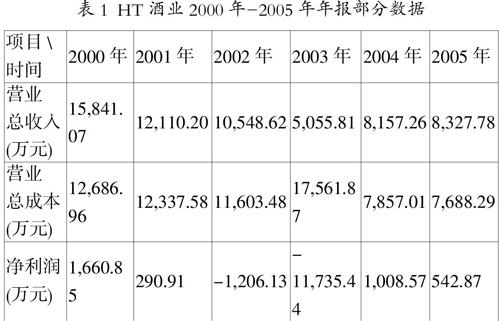

表1 HT酒業2000年-2005年年報部分數據

根據“HT酒業”年報數據顯示,2002年、2003年連續虧損1206萬元和1.17億元,因而被證監會與2004年4月進行“特殊處理”,而在2005年則實現了扭虧為盈,這其中采取的措施,通過公告可以詳細得出:HT酒業在2003年的時候集中處理了存貨及壞賬損失,導致管理費用的金額高達1.14億元,占當年度虧損額度的97.44%,而到2004年,管理費用則低至900多萬元,明顯低于其他各年度管理費用金額。不難看出,通過提前處理存貨和壞賬損失,可以將損失集中到2003年度,而2004年則負擔大減,輕裝上陣,形成的報表數據上面的盈利。這樣的操作,表面上講是“管理水平”的提高,實際上是通過數字游戲粉飾了業績。

(二)第二次風險警示與應對措施

表2 HT酒業2006年-2011年年報部分數據

通過“HT酒業”年報的數據,可以看到HT酒業2004年第一次“摘帽”之后,延續三年實現了盈利,然而,利潤卻是在不斷下滑,直到2007年、2008年連續虧損5103萬元和5915萬元,第二次被證監會“退市風險警示特別處理”,為了避免第三年業績為虧導致退市,到2009年又一次實現了“報表盈利”。通過2008年的年報可以看到,當年度通過計提存貨跌價準備和壞賬準備,導致報表資產減值損失高達3020萬元,占到當年度虧損額度的51%,而到了2009年, 通過少計提甚至轉回存貨跌價準備,形成了利潤表中資產減值損失金額為1441萬元,比2008年度減少52%。盡管如此,HT酒業的經營性利潤仍然是虧損狀態,為了防止退市,HT酒業采取了債務重組措施,2009年12月底與中國東方資產管理公司達成了債務核銷協議,從而增加了營業外收入,金額高達5245萬元,將2009年的凈利潤由負數,直接拉升至盈利642.91萬元,又一次實現了“扭虧為盈”。

(三)第三次“帶帽”與“脫帽”手段

表3 HT酒業2003年-2018年年報部分數據

根據“HT酒業”2013年和2014年的年報數據顯示,這兩個年度的虧損額分別為2930萬元和3928萬元,通過報表發現,該公司在2014年度計提的存貨跌價準備953萬,計提固定資產減值損失236萬,通過“資產減值損失”項目直接減少凈利潤1188萬元,而在2015年計提存貨跌價準備和壞賬損失僅僅277萬元;同時,2015年通過出售房產獲得298萬元的營業外收入,通過出售全資子公司獲得700余萬元的投資收益,非經營性收益高達1000萬元,相比于2015年度的467萬元的利潤總額,又是一次成功的“摘帽”操作。

(四)第四次的帶帽與渾身解數

“HT酒業”在2015年略有盈余摘掉帽子之后,形勢急轉直下,2016年虧損1.26億元,2017年虧損了1.88億元,因此,在2018年5月年報披露之后,再次被實行“退市風險警示”。面對此種情形,該公司先后通過更換管理層、進行重大資產重組、關聯交易等手段,意圖實現在2018年度的“雙保”(保凈利潤為正、保凈資產為正)目標。然而,直至2018年末,各種手段仍然無法扳回經營業績的提升,最終以虧損9548萬元的結果,致使“HT酒業”停牌,并與2019年5月3日暫停上市。

三、結論與建議

“HT酒業”在其上市后至今的所有財務數據的操作,實質上就是通過“盈余管理”來規避政策標準,意圖避免陷入退市的困境,這樣的操作短期內可以達到目標,但是無法從根本上解決企業經營的困境。

上市公司應當在其經營過程中,應當積極改善公司治理結構,制定正確的戰略發展目標,加強內部控制,通過加強生產經營管理來提升公司及財務績效,通過合理的數據反映其真實的盈利水平。

參考文獻:

[1]鄭成哲,張舒予.退市機制、盈余管理與資源錯配——以*ST新億為例[J].管理工程師,2019,24(05):33-42.

[2]齊延艷.我國上市公司盈余管理的手段及其防范研究[J].會計師,2019(20):13-14.

作者簡介:劉歡歡(1988-),山東威海人 研究方向:會計、財務管理。