基于NPV法的帕丁頓健康園區(qū)投資風(fēng)險研究

2020-03-27 12:10:06王嬿婉

北方經(jīng)貿(mào) 2020年2期

關(guān)鍵詞:風(fēng)險管理

王嬿婉

摘要:帕丁頓健康園區(qū)按照原定計劃將投資建成高端理療項目,但考慮到該方案存在較大潛在風(fēng)險,因此現(xiàn)基于風(fēng)險管理的視角對該項目進行了系統(tǒng)性評估。分析發(fā)現(xiàn),該項目原定的投資方案,存在較大的現(xiàn)金流風(fēng)險、外部環(huán)境風(fēng)險、市場需求風(fēng)險以及機會成本風(fēng)險。利用NPV法對項目可選擇的四種投資路線做出量化評估,比較各種備選方案的收益、成本與風(fēng)險并分析背后的成因,建議投資放棄原定投資精品健康園區(qū)的方案,調(diào)整投資大眾型健康園區(qū)。

關(guān)鍵詞:項目投資;風(fēng)險評估;風(fēng)險管理

中圖分類號:F830.593 ? ?文獻標(biāo)識碼:A

文章編號:1005-913X(2020)02-0113-04

一、項目背景

有投資者計劃在帕丁頓建設(shè)一個健康園區(qū),園區(qū)定位的初衷屬于高端監(jiān)看項目,健康園區(qū)中的臨床治理住宿條件具備藝術(shù)級別。這個項目能完全滿足臨床與手術(shù)各方面的需要,并且得到了所有相關(guān)組織者們的支持,而且項目如果成功實施,將能夠取代當(dāng)?shù)厝医?jīng)營狀況不太好的醫(yī)院。但是,走高端路線,投資者在追求高回報的同時也會承擔(dān)更多的潛在風(fēng)險,需對項目作出系統(tǒng)性評估,理性權(quán)衡不同投資規(guī)模的性價比。

二、文獻綜述

在全球化經(jīng)濟環(huán)境下,企業(yè)競爭焦點已經(jīng)從產(chǎn)品階段前移至投資階段,因此企業(yè)未來的市場地位很大程度上是由于今天產(chǎn)生的競爭性投資機會所決定(Van,1998)。審視項目投資價值,風(fēng)險來自于外部市場波動性、項目本身所具有的復(fù)雜性、企業(yè)自身資本的有限性,而經(jīng)濟危機和政治因素也都可以為投資項目帶來突發(fā)性的風(fēng)險(Limin et al.,2012)。正是由于這些風(fēng)險的存在,Ran & Graharn(2016)提出,投資者難以準確定義項目具體的投資規(guī)模、投資時機,導(dǎo)致研發(fā)項目收益經(jīng)常達不到預(yù)期目標(biāo),因此科學(xué)準確地做好項目前期投資評估對于企業(yè)的決策者來說尤為重要。目前可用于風(fēng)險投資項目評價的決策分析方法主要有凈現(xiàn)值法、實物期權(quán)法、預(yù)期效用法、資本資產(chǎn)定價模型、多因素分析法等(Armada et al.,2012;Pennings & Sereno,2014),這些方法各有其特點和側(cè)重,為風(fēng)險投資決策分析提供了有效的思路和工具,其中,凈現(xiàn)值法是項目評價普遍采用的基本方法。

三、項目投資主要風(fēng)險

(一)現(xiàn)金流風(fēng)險

該項目的現(xiàn)金流風(fēng)險,主要由項目投資的定位和投資者的實際能力兩方面決定。帕丁頓健康園區(qū)的定位是主打高端品牌,硬件投入要求達到一流水準。這意味著,項目建設(shè)對于資金的需求龐大。同時,投資者自身資產(chǎn)實力有限,如果不假借外力單憑自有資產(chǎn)無法滿足項目的投資需求,一旦建設(shè)期項目資金供需出現(xiàn)缺口極容易導(dǎo)致項目流產(chǎn)。

(二)外部環(huán)境風(fēng)險

外部環(huán)境風(fēng)險主要由政治環(huán)境和經(jīng)濟環(huán)境構(gòu)成。該項目政治環(huán)境總體穩(wěn)定,但經(jīng)濟環(huán)境卻不容樂觀,很多金融機構(gòu)均持審慎、保守態(tài)度,這無疑給項目融資帶來了困難,無論融資渠道或是融資金額,都會受到不同程度上的桎梏。而融資渠道作為高端項目建設(shè)的咽喉,如果不暢通,項目即使立項也難以落地。

(三)市場需求風(fēng)險

項目最終服務(wù)的對象是消費者,消費者的需求程度和消費意愿決定了項目后期的收益程度。帕丁頓健康園區(qū)的最初構(gòu)想是主打純高端市場,面向具有較高需求能力的目標(biāo)客戶。但從實際,當(dāng)?shù)厣鐣傮w消費能力只是中等偏上水平,而存在健康消費需求的目標(biāo)客戶又多為中老年群體,消費能力會進一步縮水,所以推出的項目究竟能夠爭取到多少消費份額存在很大的不確定性。

(四)機會成本風(fēng)險

投資者的投資是存在預(yù)算約束的,在投資的過程中,如果投資者需要權(quán)衡各個備選方案的投資利弊。項目投資的成本可以從機會成本的角度來解析,即考慮如果這部分直接成本以及其他間接資源投資到其他一個或多個項目中,是否能夠取得更大收益。如果該項目取得收益的代價過大,則背離了投資的初衷。這就涉及到投資收益問題,也涉及到盈虧平衡點時間長短的問題,需要作出量化評估方能科學(xué)定位風(fēng)險大小。

四、基于NPV法不同投資策略的風(fēng)險模擬

考慮用NPV法研究帕丁頓健康園區(qū)不同投資策略下的風(fēng)險收益情況。如果走精品路線,預(yù)計投資9億元,建設(shè)周期四年,融資比例達80%,成本約在經(jīng)營收入65%左右波動;走中高端路線,預(yù)計投資6億元,建設(shè)周期三年,融資比例達65%,成本約在經(jīng)營收入70%左右波動;走大眾消費路線,預(yù)計投資4億元,融資比例達50%,建設(shè)周期兩年,成本約在經(jīng)營收入75%左右波動;走中低端路線,預(yù)計投資3億元,融資比例達50%,建設(shè)周期兩年,成本約在經(jīng)營收入80%左右波動。假定項目投資建設(shè)和運營期為30年,現(xiàn)金流貼現(xiàn)率為5%,融資分五年等額歸還本息,利率為10%,對各種投資策略進行模擬,結(jié)果如下。

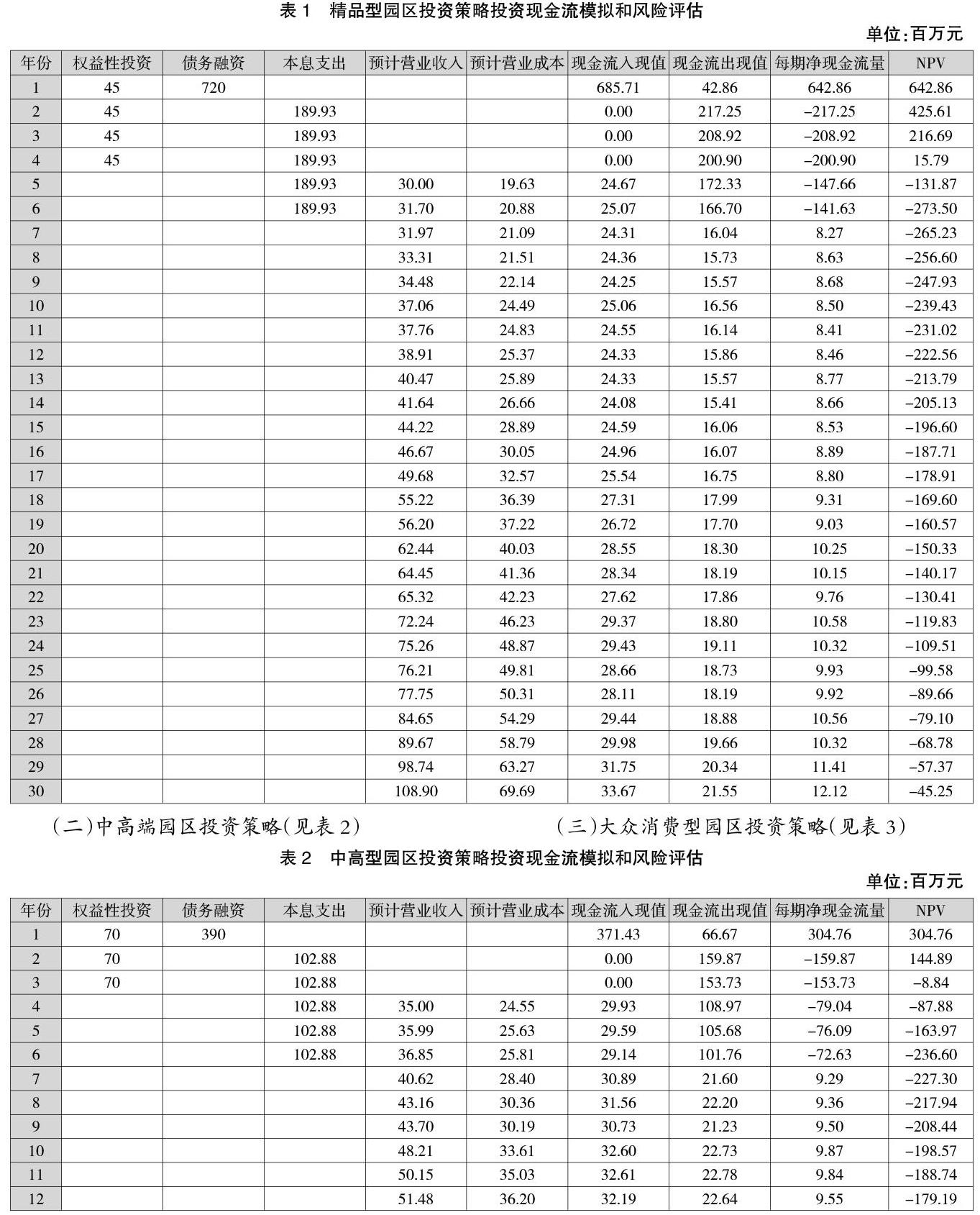

(一)精品型園區(qū)投資策略(見表1)

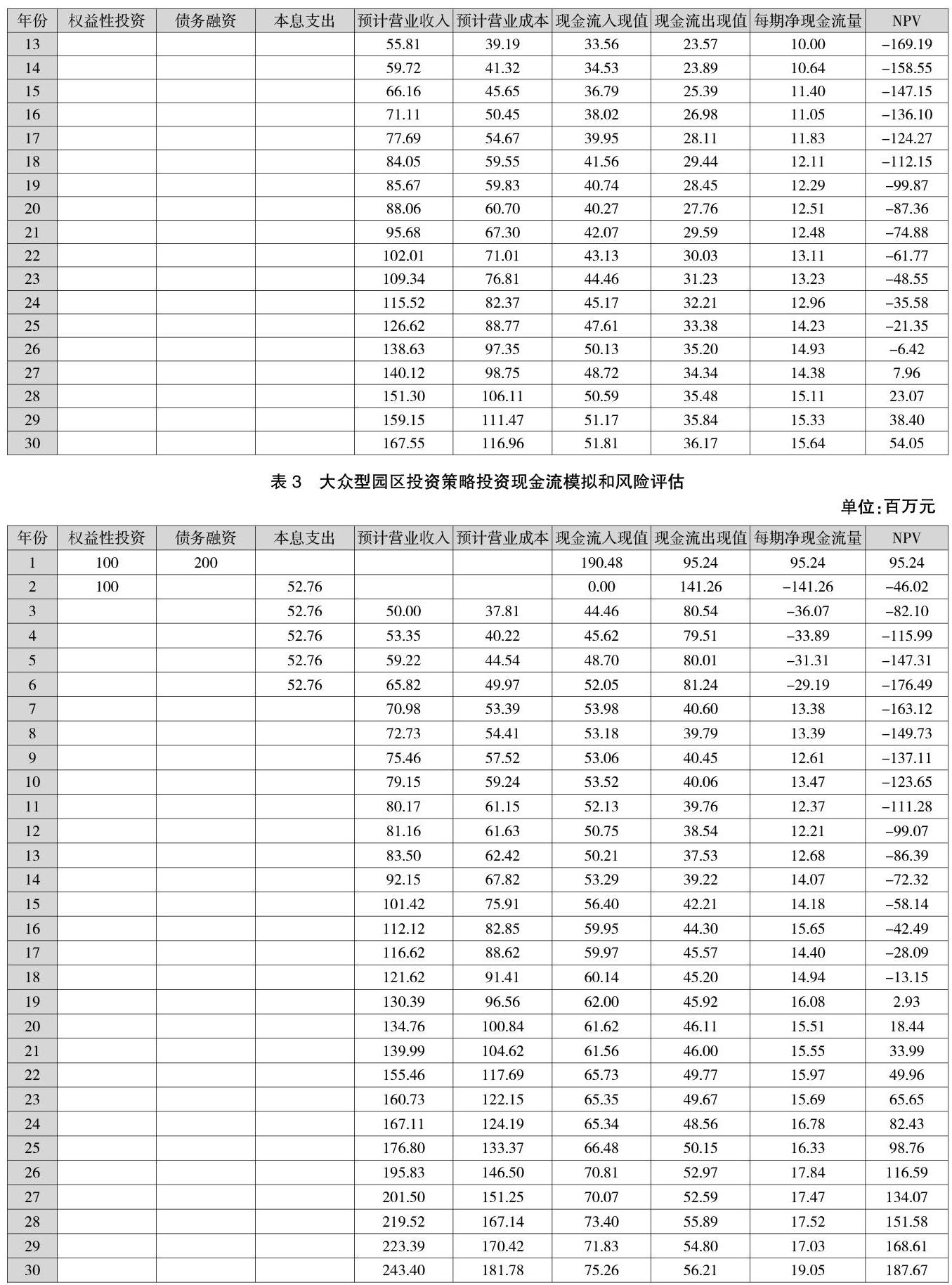

(二)中高端園區(qū)投資策略(見表2)

(三)大眾消費型園區(qū)投資策略(見表3)

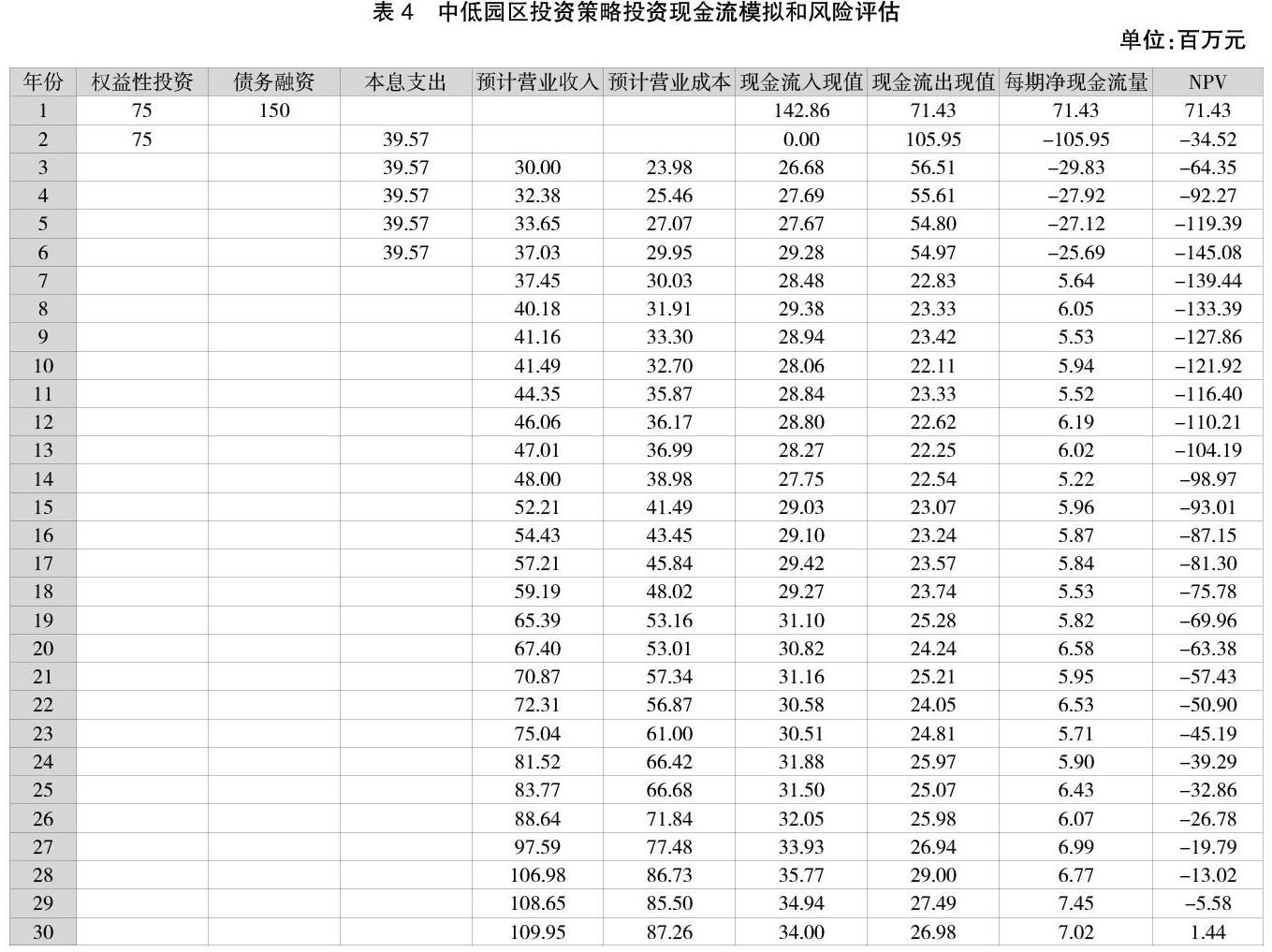

(四)中低端園區(qū)投資策略(見表4)

五、項目管理建議

(一)投資選擇建議

利用NPV法分別對四種投資策略下的現(xiàn)金流情況進行模擬,進而對項目投資風(fēng)險做出評估。研究發(fā)現(xiàn),投資者投資精品園區(qū),利用高收費確實能夠在利潤率方面占得主動,但較長的建設(shè)周期以及較少的市場份額容易拖慢企業(yè)成長的節(jié)奏,如果經(jīng)營管理不善在相當(dāng)長一段時間內(nèi)都難以實現(xiàn)盈虧平衡。而投資中高端園區(qū)或大眾型園區(qū)屬于一種折中的策略,而中高端園區(qū)的盈虧平衡點為27年,大眾型園區(qū)的盈虧平衡點僅為19年,兩者存在差異因為帕丁頓當(dāng)?shù)叵M環(huán)境影響。而投資中低端園區(qū)屬于一種保守型投資策略,雖然投入較低,但易出現(xiàn)產(chǎn)品同質(zhì)化,與當(dāng)?shù)仄渌】禉C構(gòu)存在橫向競爭,會被分流相當(dāng)一部分市場份額。綜合考慮,建議放棄原定投資精品健康園區(qū)的方案,調(diào)整投資大眾型健康園區(qū)。

(二)風(fēng)險管理建議

第一,針對現(xiàn)金流風(fēng)險,精準定位自身實力,投資規(guī)模量力而行,嚴格控制債務(wù)杠桿,對項目現(xiàn)金流做出前瞻性管理,同時組織專人定期評估項目短期償債能力和長期償債能力。

第二,針對外部環(huán)境風(fēng)險,廣泛拓展融資渠道,在融資難的大環(huán)境下,為項目做好金融公關(guān),向金融機構(gòu)展示良好的企業(yè)形象以及完備的項目執(zhí)行預(yù)案,為項目增加信用評級做鋪墊。

第三,針對市場需求風(fēng)險,展開市場調(diào)研,從優(yōu)勢、劣勢、機會、挑戰(zhàn)四個維度客觀審析項目一旦運作將在市場中處于什么樣的位置。結(jié)合當(dāng)?shù)丨h(huán)境走差異化營業(yè)道路,但又不能背離市場主流需求,需在兩者間做出權(quán)衡和兼顧。

第四,針對機會成本風(fēng)險,能夠冷靜理清當(dāng)下資源可用于投資的各種排列組合,先思考每種方案的可行性,再比對每種方案的收益性,同目標(biāo)方案做比較。如果目標(biāo)方案投資代價大、戰(zhàn)線長,可以考慮放棄或做出重大調(diào)整。

參考文獻:

[1] 何沐文,劉金蘭,高奇特.不確定環(huán)境下自然資源開發(fā)項目投資評價模型[J].管理科學(xué)學(xué)報,2013,16(6):46-55.

[2] Huang X.X.Chance-constrained programming mod—els for capital budgeting with NPV as fuzzy parameters[J].Journal of Computational and Applied Mathematics,2007,198(1):149-159.

[3] 劉德學(xué),康 悅.貼現(xiàn)現(xiàn)金流量法在風(fēng)險投資項目評價中應(yīng)用[J].江蘇科技,2000(11):45-49.

[4] 唐炎釗.國外風(fēng)險投資綜合評估理論和方法概述[J].科技進步與對策,2003,8(16):129-132.

[5] Van G.W.Estimating NPV varia—bility for deterministic models[J].European Journal of Operational Research,1998,107(1):202-213.

[責(zé)任編輯:紀姿含]

猜你喜歡

世界最新醫(yī)學(xué)信息文摘(2021年12期)2021-06-09 08:37:56

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:18

商周刊(2018年23期)2018-11-26 01:22:28

消費導(dǎo)刊(2018年10期)2018-08-20 02:57:02

中國衛(wèi)生標(biāo)準管理(2015年1期)2016-01-14 03:41:26

當(dāng)代經(jīng)濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13

無錫職業(yè)技術(shù)學(xué)院學(xué)報(2014年2期)2014-02-28 17:53:16

黨政干部論壇(2014年3期)2014-02-27 09:19:21

中國工程咨詢(2014年8期)2014-02-16 06:31:00