新政府會計制度下行政事業單位內部控制研究

2020-03-30 03:27:04方苑朱益湘

中國管理信息化 2020年5期

方苑 朱益湘

[摘? ? 要] 隨著2014年權責發生制政府綜合財務報告制度改革,行政事業單位會計制度發生重大變革,進一步提升了行政事業單位內部控制的重要性程度。文章在新政府會計制度背景下,基于對江蘇地區行政事業單位內部控制的問卷調查,針對行政事業單位內部控制實施現狀、行政事業單位內部控制的執行效果以及如何提升內部控制的效率等問題進行了分析,以期為行政事業單位內部控制執行效果的提升有所助益。

[關鍵詞] 內部控制;行政事業單位;問卷調查

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 05. 013

[中圖分類號] F233? ? [文獻標識碼]? A? ? ? [文章編號]? 1673 - 0194(2020)05- 0030- 04

1? ? ? 引? ? 言

2014年《權責發生制政府綜合財務報告制度改革方案》的出臺標志著我國的政府財政報告體系將從目前以收付實現制為基礎的決算報告制度,逐步轉變為全面反映政府財務信息基于權責發生制的綜合財務報告制度。2015年10月23日,財政部公布了《政府會計準則——基本準則》(以下簡稱《基本準則》)進一步細化了政府會計信息質量要求,也正式拉開了政府綜合財務報告制度改革的序幕。截至2018年底,財政部陸續印發了《存貨》《投資》《固定資產》《無形資產》《公共基礎設施》《政府儲備物資》《會計調整》《負債》和《財務報表編制和列報》等9項具體準則。

隨著政府綜合財務報告制度改革的逐漸深入,行政事業單位內部控制也受到了會計理論界與實務界的廣泛關注。

行政事業單位作為公共部門行使社會職能的主要載體,其內部控制關系著廣大社會公眾的切身利益[1]。國內現有研究大多從特定類型行政事業單位內部控制事務[2-3]、內部控制評價與信息披露[1,4,5]、提升內部控制有效性的措施與方法[6-7]以及內部控制信息化[8]等方面展開。權責發生制政府綜合財務報告制度改革給行政事業單位財務工作帶來了巨大變革,這種變化不僅體現在核算方式、科目設置等具體方面,更重要的是權責發生制反映事業單位對公眾受托責任的履行情況[9]。行政事業單位內部控制的改革和政府會計制度變革均是行政管理體制改革的重要內容,互為兩翼,政府會計制度變革使得行政事業單位內部控制能夠發揮真實效用,而行政事業單位內部控制改革保障了新政府會計制度下政府綜合財務信息質量的及時可靠。

新政府會計制度對行政事業單位內部控制提出了新的要求。在新政府會計制度背景下,行政事業內部控制又需要隨之進行怎樣的調整?原有的內部控制措施是否適應新制度的要求?如何提高新制度下行政事業單位內部控制的有效性?本文基于對江蘇地區行政事業單位從業人員的問卷調查,探討新政府會計制度下行政事業單位的內部控制。

2? ? ? 行政事業單位內部控制執行情況

2.1? ?問卷調查背景

此次問卷調查的主題是“新政府會計制度下行政事業單位內部控制實施現狀”,調查對象則是江蘇地區行政事業單位相關從業人員。在問卷調查之初,為了了解確保問卷設計契合行政事業單位實際情況,問卷調查小組預先與5位分別來自行政機關、高校、醫院及紅十字會等行政事業單位的財務人員進行座談,初步熟悉了不同類型行政事業單位內部控制的執行情況,初步形成了問卷設計,并通過兩輪的試調查對問卷進行調查,最終形成本次問卷。

本次問卷調查收到有效問卷42份(共回收問卷44份,剔除2份無效問卷),被調查者來自行政機關、事業單位和社會團體組織,被調查者的多樣性能夠更全面地反映不同類型行政事業單位內部控制具體實施情況。其中,超過半數(76%)的被調查者來自事業單位,21%的被調查者來自行政機關,而只有3%的受訪者來自其他社會組織,這與上述各類行政事業單位財務人員的分布基本一致。而從受訪者的工作經驗分布來看,超過半數(62%)的被調查者擁有5年以上的相關工作經驗,此外有20%的受訪者表示他們擔任所在單位或所在部門負責人,這表明受訪者長期接觸過行政事業單位內部控制方面的相關工作,甚至負責過所在單位的內部控制工作,因此他們能夠結合自身工作經歷對行政事業單位內部控制執行情況進行客觀評價。

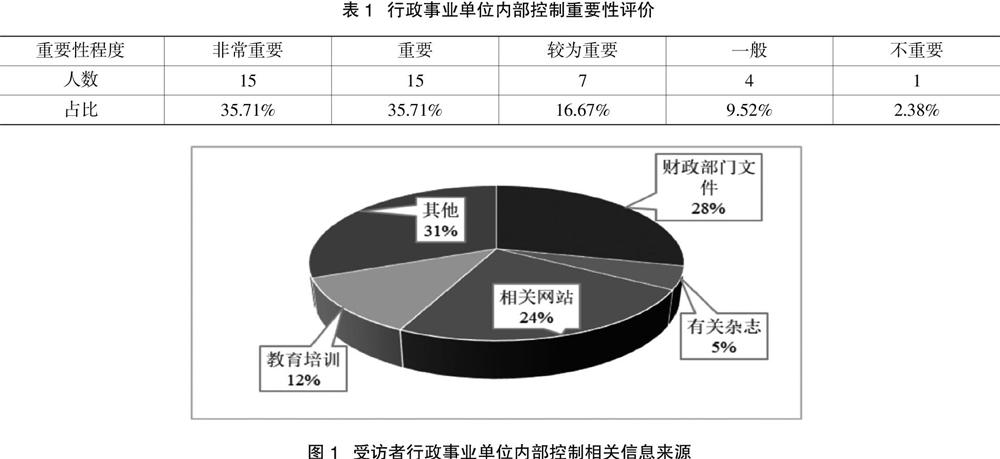

問卷首先調查了受訪者對于行政事業單位內部控制重要性程度的評價,以及受訪者獲取行政事業單位內部控制相關信息的主要渠道。從表1中,可以看出超過70%的受訪者認為內部控制對于行政事業單位重要。圖1則表明受訪者獲取行政事業單位內部控制有關的信息渠道較為多元,而財政部門文件(28%)、相關網站信息(24%)以及教育培訓(12%)是從業者獲取有關信息的主要來源。

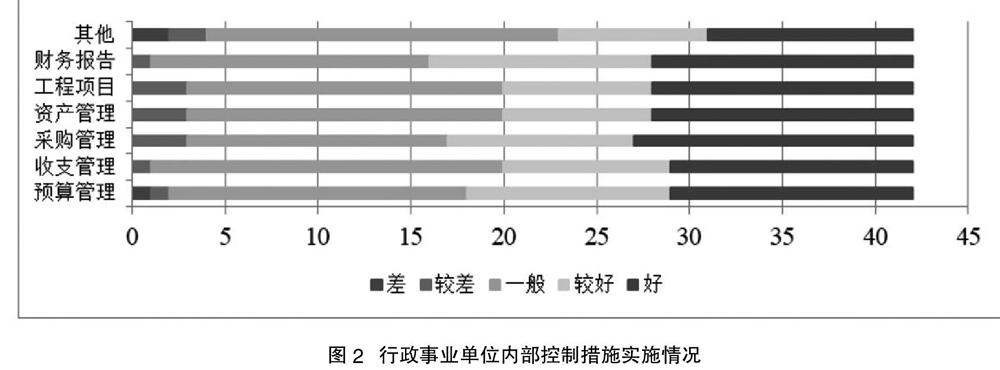

然而,從圖2中,不難看出盡管大部分行政事業單位已經開始逐步推進預算管理、收支管理、采購管理、工程項目管理等多種措施加強單位內部控制,但這些措施在行政事業單位具體實施過程中卻并非均能夠取得滿意的效果。一方面,行政事業單位內部控制改革還在進行中,相關人員對于內部控制的理解不夠充分,因此尚未能夠結合自身單位管理實踐形成較為行之有效的內控管理制度;另一方面,由于行政事業單位財務會計與預算會計實行權責發生制與收付實現制“雙軌運行”,如果簡單地將企業內部控制的措施套用于行政事業單位內部控制實踐中,也并非完全合適。

2.3? ?行政事業單位內部控制的執行效果

行政事業單位內部控制是微觀層面國家治理體系現代化的過程,因此行政事業單位內部控制的執行效果不僅關系著預算單位內部權力制衡機制的建立健全和財政資金的合理有效配置,還關系著宏觀層面國家行政管理體制的優化。而從圖2中,不難看出目前的行政事業單位內部控制的執行效果仍然存在著諸多改進空間。

圖3反映了受訪者對于所在單位內部控制制度適用情況的滿意度,結果顯示僅有不到3成的受訪者認為所在單位的內部控制制度設計能夠滿足單位自身的實踐工作。而所有被調查者均表示,所在單位未設置獨立負責內部控制的部門,單位內部控制職能或直接由單位主要負責人負責,或有財務部及其他有關部門兼任。圖4則表明只有12%的被調查者所在單位內部控制執行不盡如人意,是因為沒有內部控制制度所引起的,而其他單位內部控制執行效果較差的原因或是內部控制制度設計缺陷,或是內部控制制度未能夠切實落地。從影響單位內部控制的不利因素來看,激勵機制不夠有效、內部權責不夠明晰以及對于內部控制制度的執行不夠嚴格都是影響行政事業單位內部控制的主要不利因素,如圖5所示。

3? ? ? 新政府會計制度下行政事業單位內部控制改善

3.1? ?結合管理實踐,優化內控制度設計

行政事業單位內部控制建設盡管能夠從管理理念和基本方法上借鑒參考企業內部控制建設的相關經驗,但必須注意的是:由于組織結構、業務活動和監督形式等方面的本質性差異,行政事業單位無法簡單套用企業內部控制規范[10]。此外,不同類型的行政事業單位之間,如行政機關與醫院,其組織結構與業務活動流程也不盡相同,因此通用的《行政事業單位內部控制規范(試行)》也只能對于單位自身的內部控制制度設計提供基礎框架性的參考,而單位需要結合自身的組織結構和業務活動,合理優化單位組織架構、建立有效的監督反饋與激勵機制、在業務流程關鍵節點加強業務流程管理,做到“抓大不放小”,形成適應單位業務發展需要的內部控制制度,并根據業務實際需求持續改進優化。

3.2? ?完善內部監督,健全內控評價機制

從問卷調查結果中可以看到,影響內部控制制度實施的主要不利因素是“沒有有效的激勵機制”,而導致激勵機制不夠有效的根本原因在于內部控制評價機制的缺失。內部控制評價是內部控制系統的重要反饋機制,內控評價機制的缺失將導致內部控制暴露的問題不被正視,而這也使得內部控制系統無法真正發揮其監督治理的效用。建立健全內部控制評價機制,能夠提升內部控制設計的科學性和內部控制執行的有效性,提升行政事業單位公共服務質量,增強行政事業單位的公信力。

3.3? ?提高信息透明,加強內控信息披露

信息披露也是提升行政事業單位內部控制執行效率的重要措施之一。行政事業單位內部控制信息披露能夠有效提升行政事業單位信息透明度,使行政事業單位公共管理能夠暴露在“陽光下”,從而有效提升行政事業單位公共管理品質和公信力。此外,行政事業單位內部控制信息披露不僅具有強勁的政策驅動,也反映了國家治理的客觀需要,信息披露能夠將行政事業單位內部控制與外部監督有機結合,發揮單位內部治理與市場監督、社會輿論監督的合力,從而提升國家治理綜合效率。

3.4? ?提升內控效率,增加內控信息化水平

信息化建設也是行政事業單位內部控制執行效率提升的措施之一。行政事業單位預算業務、收入業務、采購業務及資產業務等業務流程相對固定,便于將其納入內部控制信息化系統中實現這些固定流程業務的自動控制。信息化手段的引入不僅能夠有效提升行政事業單位內部控制的效率,而且信息化系統的創建也能在各業務流程的關鍵控制點進行精細化管理,此外,信息化建設也能進一步對內部控制信息披露提供支撐。

4? ? ? 結? ? 論

習近平總書記在十八屆中央紀委第二次全會上發表講話,指出要把權力關進制度的籠子里。新政府會計制度下行政事業單位更需要加強內部控制制度建設,這不僅是政府會計制度變更下提升行政事業單位財務信息質量的要求,也是行政體制改革背景下國家“善治”“良治”的客觀需求,更是行政事業單位所必須履行的受托責任。

本文基于對江蘇地區行政事業單位從業人員的問卷調查,剖析了行政事業單位內部控制執行現狀,發現行政事業單位當前的內部控制中還存在著內控制度設計存在缺陷、內控制度未能落地等相關問題,并提出了完善內控制度設計、健全內控評價機制、加強內控信息披露與增強內控信息化水平等建議。“雄關漫道真如鐵”,行政事業單位內部控制改革方興未艾,只有不忘初心、實事求是,結合實際業務不斷調整內部控制制度并且嚴格遵守,才能讓行政事業單位真正做到“良治”“善治”。

主要參考文獻

[1]唐大鵬,吉津海,支博.行政事業單位內部控制評價:模式選擇與指標構建[J].會計研究,2015(1):68-75,97.

[2]董必榮,凌華,潘魏靈.我國公辦大學內部控制問題研究[J].會計研究,2016(8):73-80,97.

[3]黃韜.高校財務管理內部控制的探討[J].中央財經大學學報,2015(z2):55-62.

[4]趙小剛.行政事業單位內部控制全面動態循環評價模型及指標體系研究[J].財務與會計,2016(9):73-75.

[5]尹律,徐光華.關于行政事業單位內部控制信息披露的探討——基于國家治理的視角[J].審計研究,2015(4):74-79.

[6]唐大鵬,李鑫瑤,劉永澤,等.國家審計推動完善行政事業單位內部控制的路徑[J].審計研究,2015(2):56-61.

[7]褚劍,方軍雄.政府審計能提升中央企業內部控制有效性嗎?[J].會計與經濟研究,2018(5):18-39.

[8]周衛華.行政事業單位內部控制信息化探究[J].財務與會計,2016(15):55-56.

[9]馮靜.權責發生制對高校會計核算的影響[J].山西財經大學學報,2019(4):42-44.

[10]駱良彬,喬丹.行政事業單位內部控制體系構建的幾個重點問題[J].財務與會計,2016(13):64-65.

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 13:31:55

中國市場(2016年33期)2016-10-18 13:19:22

商(2016年27期)2016-10-17 05:15:44

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

今傳媒(2016年9期)2016-10-15 22:37:20

考試周刊(2016年76期)2016-10-09 10:09:08

考試周刊(2016年76期)2016-10-09 10:07:22

科技視界(2016年20期)2016-09-29 14:08:22