高職在校大學生網絡信貸風險與防范措施研究

2020-03-30 10:55:11程震楊俐娟徐顏瑩張紫薇

青年生活 2020年7期

程震 楊俐娟 徐顏瑩 張紫薇

摘要:網絡信貸風險是金融行業重點監控對象。隨著互聯網電商的快速發展和移動終端的普及,在校大學生參與網絡信貸數量不斷增加。由于大學生群體的特殊性,利用金融風險指標對大學生網絡信貸風險控制是不足的。大學生網絡信貸風險既是金融風險,也是社會風險。通過二重抽樣法對大學生網絡信貸參與度、貸款用途、還貸資金來源、逾期率等指標對滁職在校大學生網絡信貸現狀進行調查分析;用象限分析法分析在校大學生網絡信貸風險類型,提出了防范措施。

關鍵詞:網絡信貸;大學生;風險;防范措施

中圖分類號:F830

導語

在互聯網和現代通訊技術快速發展的背景下,互聯網金融與電商緊密結合,滲透入人們生活的各個角落。互聯網金融是金融創新的新事物,網絡信貸是互聯網金融中的一個重要業務模式,與大學生追求新鮮事物和刺激的特點相一致;同時由于簡單便捷的申請方式極大便利了學生的物質消費欲望的實現,吸引了大批在校大學生參與。[1]但作為金融創新的新方式,互聯網金融缺乏相應明確的監管措施,網絡信貸更是其中的重災區。[2]同時由于信息社會累積的超多信息和多途徑信息傳播方式,學生接觸信息的渠道多但是缺乏對信息的甄別能力,在校大學生對網絡信貸的認識不足,而無固定收入也是網絡信貸參與群體中特殊的,以上原因導致在校大學生網絡信貸存在著較大的風險。隨著大學生畢業步入社會,網絡信貸的不良記錄將會對大學生將來的就業、工作、生活等產生一系列的影響。了解在校大學生網絡信貸風險現狀并制定相應的防范措施對大學生進行保護是有必要的。

一、調查概況

本次高職在校大學生網絡信貸風險現狀調查以滁職在校大學生為總樣本。為保證調查真實性,采用了二重隨機抽樣的方式進行。一重抽樣采取網絡調查,二重抽樣在一重抽樣樣本基礎上進行分組抽樣并采用集中訪談的形式。網絡信貸調查以滁職參與網絡隨機調查在校大學生作為一重樣本。網絡調查問卷發放1446份,回收1446份,均為有效樣本。滁職在校高職生總數約1萬人,大一和大二為在校生,大三學生部分專業出去參與跟崗實習。網絡調查問卷完成1446份,大一占據53%,大二31%,大三16%,網絡調查樣本占學生樣本總數的21.46%。針對網絡調查樣本分布情況,以不同學院按年級權重隨機選取班級為二重樣本,分組隨機抽取訪談班級20個,學生總數765人,占據網絡調查樣本數的52.9%。通過網絡調查樣本數據與實際訪談樣本數據分析,并進行一致性偏差檢驗。除了在網絡信貸參與度上的偏差值比較高,其他指標的一致性檢驗偏差均在正常值以內。三屆在校生數量大致相等,為了消除大三外出頂崗實習學生參與度低帶來的影響,通過計算大一和大二參與度和在校生比率,得到在校生樣本率為( 0.53*0.33+0.31*0.33+0.16*0.36)=33.3%,調查樣本和調查結果具備一定的代表性。

二、滁職大學生網絡信貸現狀

(一)學生網絡信貸的參與度較高

網絡調查問卷顯示,有44%的學生參與使用了網絡信貸,實際訪談中,網絡信貸參與的學生比例約為12%。對網絡調查和實際訪談二重抽樣樣本比例進行復合[(1446*0.44+765*0.12)]/(1446+765),網絡信貸參與度達到了32.9%。相對于很多地區的百分之二十左右的比例,這個比例有點偏高。網調數據與實際訪談數據存在一定的差異,抽樣一致性檢驗偏差值較大。調查小組針對網絡信貸參與度差異進行了原因查找。在對比了網調和實際訪談在該問題的上的不同,發現區別在于網調是學生直接參與,而實際訪談中對網絡信貸進行了簡要的介紹。調查小組認為網調參與度高于實際調查度關鍵原因在于學生對于網絡信貸的與互聯網消費金融無法區分,比如學生使用的花唄而不是借唄等消費金融認為是網絡信貸。

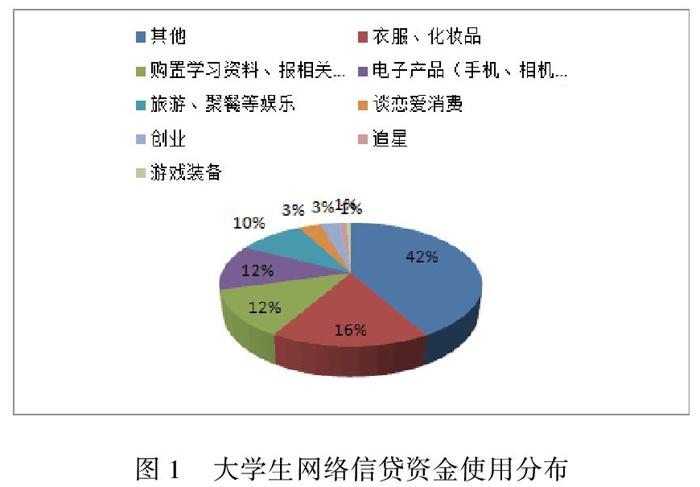

(二)用途偏向于3C等消費產品

對大學生網絡信貸的用途調查的數據進行分析顯示,42%的學生網絡信貸主要是用于購買3C電子產品(主要是手機、依次是電腦、等),其次是衣服、化妝品,占據了16%,學習資料和其他并列第3,占據12。創業占據10%,占據第4,說明在校大學生創業意識、創業環境上是比較有氛圍的。綜合起來,學生對網絡信貸資金使用的方向上,消費比例占據了76%,學習方面的投資占據的比例較小。網絡游戲裝備占據1%,是一個需要警惕的現象。

(三)網絡信貸額度不高,還款資金來源主要靠兼職和生活費

設計調查問卷時,考慮學生的收入與消費能力,對學生網絡貸款額度分為了五個等級,分別是1000元以內,1000-2000元,2000-5000元,5000-10000元,10000元以上。網絡調查顯示,1000元以內占據比例為87%,1000-2000元比例為6%,2000-5000元比例為5%,5000-10000元比例為2%。還款資金來源方式有55%的同學選擇做兼職賺取費用,41%的學生通過剩余的生活費,有4%的學生在無力償時會向父母求助。5000元以上的額度比例占據2%,相對于滁州市的平均工資水平,這個額度有點偏高,存在著潛在的風險。以兼職和生活費作為還款資金占據總比例的96%,還款風險是較小的,但是容易對學生的學習產生一定的影響。

(四)逾期還款率較低

在逾期還款方面的調查數據顯示,87%以上的學生都能如期還款。有13%的學生有逾期還款現象,在逾期還款學生里面,又有91%以上學生是因為忘記還款日導致的逾期,逾期天數一般不超過3天;8%的學生是短期周轉,逾期天數一般在一個星期內。有1%學生是因為貸款額度超出自己預估還款能力,未能如期還款,逾期天數在一周至一個月內。從逾期換卡率這個指標來看,大學生網絡信貸群體的金融風險還是較低的。

三、滁職大學生網絡信貸風險現狀分析

(一)學生對網絡信貸認識不足

網絡調查網絡信貸參與度與實際訪談中的參與度差距為32%,這個差異反應了學生對互聯網消費金融與網絡信貸是沒有足夠的區分能力。在網絡信貸利率的計算上,只有9%的學生表示能夠計算出網絡信貸利率與銀行貸款年利率的差距,認識到網絡信貸的利率實際上很高。絕大部分學生看到網絡信貸所宣傳的日利率為萬分之五,認為不高,而折算為實際年利率就已經高達18%。在對于網絡信貸的支持度上,調查顯示有68%的學生是中立,27%是抵制,4%表示支持。網絡信貸4%的支持度遠低于網絡信貸的參與度33.6%,這反映了大學生對于網絡信貸的矛盾態度,也從側面反映了大學生對于網絡信貸的認識不足。

(二)用途不當易引發不良網絡信貸

大學生網絡信貸使用的主要方向是消費,特別是電子產品和服裝、化妝品。這些使用途徑與大學生的身份和收入能力是不符的。[3]在校大學生的本職是學習;消費,特別是超出了能力的消費容易導致攀比,從而導致大學生產生財務危機。而調查數據顯示,有48%的同學在資金短缺時會向網絡信貸平臺尋求資金支持,從而陷入循環借貸的危機。

圖1? ? 大學生網絡信貸資金使用分布

(三)接觸網絡信貸途徑存在潛在風險

調查數據顯示,有39%的學生接觸網絡信貸是通過APP推送,22%的學生是通過朋友、同學介紹的,其他途徑占據34%,校園傳單接觸的途徑也高達5%。相對而言,APP推送和朋友、同學介紹還相對可靠。其他途徑和校園傳單往往是不良網絡信貸機構采取的傳播途徑。學生接觸網絡信貸的途徑不可控,也缺乏必要的甄別措施,容易導致學生陷入不良網絡信貸風險。

圖2? 大學生解除網絡信貸途徑

(四)部分參與網絡信貸學生償還能力有限

網絡調查數據顯示,學生生活費1000元左右占據48%,1200-1500占據22%,1500-2000占2%,2000以上占4%,與大學生網絡信貸分期額度相比,一致性還是比較高的。大部分學生的償還能力還是沒有問題的。但是2000元以上的網購分期占據的比例為7%,超出了2000元生活費學生的4%,說明有一部分學生的借貸額度是超出了本身的償還能力的。償還能力不足,納入征信體系的會影響學生的個人信用。即使學生可以通過兼職來賺取一定的費用來進行補足,但是做兼職占據的時間也會影響學生的學業。

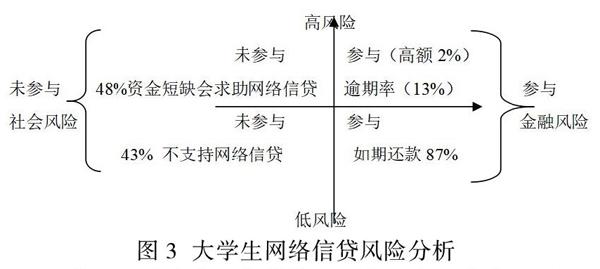

(五)大學生網絡信貸風險綜合分析

大學生網絡信貸風險調查,反應的直接風險還是已經參與網絡信貸的部分學生,主要還是金融風險。大學生網絡信貸風險不僅僅存在于已經參與網絡信貸的學生,還存在于有可能參與網絡信貸的學生中。根據參與網絡信貸調查數據顯示,大學生參與網絡信貸的風險按照金融風險指標進行分析,整體風險度是不高的。大學生網絡信貸風險引起的人們的關注主要是大學生群體沒有固定工作收入收入的特殊性。通過對逾期的存在網絡信貸風險個樣進行網絡信貸參與過程分析,整個大學生群體網絡信貸風險分布用象限劃分表現為參與低風險、參與高風險、未參與低風險、未參與高風險 。

圖3? 大學生網絡信貸風險分析

具體表現為參與網絡信貸人群由于個人消費習慣好,對網絡信貸認識比較高,所以風險較低。參與網絡信貸人群個人消費習慣不好或者對網絡信貸認識不足,風險較高。未參與網絡信貸由于存在潛在網絡信貸需求且消費習慣不好,風險較高。未參與網絡信貸且消費習慣良好,對網絡信貸需求不高或者認識比較深,風險較低。

四、滁州大學網絡信貸風險防范措施

通過滁職大學生網絡信貸調查現狀及大學生群體網絡信貸風險的分析,大學生網絡信貸風險不管是社會風險還是金融風險都是需要防范的。大學生網絡信貸存在較高風險的主要還是未參與有迫切需求的和參與的超出個人償還能力的。總結原因有兩方面,一是消費觀念不對,另一方面對網絡信貸認識不足。對大學生網絡信貸風險進行防范除了借助于金融機構的信用風險評估,還要從引導學生建立正消費價值觀、進行網絡信貸知識普及、解決學生創業資金途徑和對學生消費行為進行監控四個方面進行。

(一)引導學生建立正確消費價值觀

在當前超前消費的引導下,互聯網電商和網絡信貸給學生消費帶來了便利,是容易誘發危機的直接因素;網絡信貸多途徑的傳播方式,學生接觸網絡信貸也不能避免,是誘發網絡信貸風險的間接因素。讓學生拒絕使用網絡信貸是不可行的。既然不可避免,相對于讓學生了解互聯網消費金融和網絡信貸的區別,掌握網絡信貸平臺的甄別能力,掌握網絡信貸利率核算能力;從消費源頭上引導學生建立正確的人生價值觀是風險防范直接而有效的措施。以社會主義核心價值觀教育為主,傳統道德觀念教育為輔,非金融專業教師即可引導學生建立回報與付出的價值觀。即使學生使用了網絡信貸,也能降低學生不良網絡信貸的風險。

(二)普及網絡信貸知識與風險意識

互聯網金融,特別是網絡信貸是快速發展的新事物。早期的發展大家都屬于摸著石頭過河,在定義的界定仍存在一定的爭議。在監管措施上,相對于傳統金融體系還是不足的。[4]既然大學生接觸網絡信貸不可避免,進行有效的知識普及是必要的。可以安排一些金融專業的教師,以風險防范意識為核心,定期面向學生進行網絡信貸知識普及和風險防范意識的建立。當學生對網絡信貸有了足夠多的了解后,能夠大大降低網絡信貸帶來的風險,也能讓網絡信貸對學生的學習、創業起到積極的作用。

(三)多途徑給予學生創業資金支持,指導學生選擇網絡信貸平臺

建立正確的價值觀是從源頭上對網絡信貸風險進行控制,普及網絡信貸知識是輔助學生建立正確的網絡信貸使用途徑。多途徑向學生提供一定的資金,特別是創業資金支持,是規避學生選擇網絡信貸渠道進行資金周轉的有效方式。校內提供勤工助學崗位可以緩解因生活低帶來的資金壓力;校企合作工讀結合,也是一種有效的為學生提供一定資金的方式。建立大學生創業資金扶持制度,可以截斷大學生創業想網絡信貸尋求資金支持的想法。除了資金支持外,也可以組織金融專業教師對網絡信貸平臺進行甄別,指導學生在資金短缺時尋找正確的平臺進行資金周轉。

(四)建立大學生消費行為監控體系

建立大學生消費行為監控體系是在大學生陷入網絡信貸風險中及時預防和拯救的有效措施。大學生網絡信貸以消費為主,消費體現在日常中。通過建立人員對學生吃、穿、用等常規行為有無異常消費進行監測并定期反饋。一個人的消費行為會基于他的預算進行最大化效用。當一個人的消費行為超出常規預算組合,預示著該學生有網絡信貸需求或者是已經介入網絡信貸。該監控體系建立簡單方便,對大學生網絡信貸風險監控有效。

結束語

網絡信貸是互聯網金融創新的一個業務模式,在經濟領域為中小企業融資發揮了積極作用,也為居民的投資提供了渠道。大學生接觸網絡信貸,使用網絡信貸是市場經濟時代發展下必然的產物。在大學生步入社會工作后,網絡信貸也將是大學生投融資的一個重要方式。大學生網絡信貸固然存在一些不合理的地方,但是也有其獨特的優勢。隨著時代的發展,網絡信貸在大學生中發展的勢頭會進一步加大。針對大學生群體網絡信貸現象,建立必要的風險識別及防控體系,對大學生網絡信貸風險進行控制,使網絡信貸成為大學生的助力而不是隱患是必要的。

參考文獻:

[1]韓鑫蕊. 大學生網絡消費信貸行為及信用風險研究[D].西安電子科技大學,2018.

[2]徐文波. P2P網絡信貸平臺風險及其評估研究[D].山東財經大學,2016.

[3]馬雷.大學生網絡信貸情況調查與研究分析[J].管理觀察,2017(27):105-106+108.

[4]桑濱.基于互聯網金融的網絡信貸風險管理研究[J].時代經貿,2019(30):89-91.

[5]肖龍階,張媛,王金珠.個人網絡信貸平臺信用風險評估實證分析[J].金融經濟,2018(06):101-103.

[6]盛苗苗,黃志鵬.在校大學生網絡信貸的風險因素分析——以杭州高校學生為例[J].經濟研究導刊,2018(21):104+110.

基金項目:滁州職業技術學院校級規劃研究項目大學生專項“在校大學生網絡信貸現狀與風險防范研究”;滁州職業技術學院校級重點科研項目“大江北”時代下的滁州發展機遇與對策研究(YJZ-2017-10)。

作者簡介:程震(1982- ),男,湖北襄陽人,滁州職業技術學院,商學院,講師,經濟師,碩士,研究方向:經濟管理

楊俐娟、徐顏瑩、張紫薇均為2017級投資理財專業在校學生

猜你喜歡

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

消費導刊(2017年20期)2018-01-03 06:27:22

黃河之聲(2017年14期)2017-10-11 09:03:59

電子制作(2017年20期)2017-04-26 06:58:02

中國工程咨詢(2017年3期)2017-01-31 05:29:52

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年8期)2016-09-28 13:52:52

河南科技(2014年4期)2014-02-27 14:07:35

中國火炬(2013年7期)2013-07-24 14:19:23