房地產在建項目不同轉讓方式下的涉稅分析

2020-03-31 03:09:13蘇倩

財會學習 2020年8期

蘇倩

摘要:在建項目轉讓作為獲取房地產項目的一種常用方式,轉讓過程涉及的稅費十分復雜,涉稅成本往往較高,轉讓過程中繳納的稅費往往成為影響項目轉讓成功與否的重要因素。同時,不同的在建項目轉讓方式對受讓方繼續開發項目繳納的稅費也有重要影響。文章以案例的形式對不同轉讓方式下轉讓方和受讓方涉及的稅費和現金凈流入進行計算分析。

關鍵詞:股權轉讓;在建工程轉讓;稅費;現金凈流入

房地產開發項目的取得除了正常的招拍掛程序獲得土地進行開發外,在實務中也經常出現在建項目轉讓的方式。房地產開發在建項目,一般是指已取得土地使用權,經過報批報建已辦理相關證件,并在土地上做了一定投資的房地產開發項目。通過在建項目轉讓,轉讓方及時收回了投入的土地成本,一般還可以獲得土地溢價收入;受讓方也獲得了另一種取得房地產開發項目的方式,以合理的價格取得項目。但在建項目轉讓過程涉及的稅費十分復雜,涉稅成本往往較高,轉讓過程中繳納的稅費往往成為影響項目轉讓成功與否的重要因素。同時,不同的在建項目轉讓方式對受讓方繼續開發項目繳納的稅費也有重要影響。本文以案例的形式對不同轉讓方式下轉讓方和受讓方涉及的稅費和現金凈流入進行計算分析。

一、不同轉讓方式下的涉稅計算分析

實務中,房地產在建項目轉讓主要有兩種方式:一是以轉讓項目公司股權的方式間接轉讓在建項目,二是直接出售在建工程。轉讓過程中涉及的稅費主要有:增值稅、附加稅、企業所得稅、土地增值稅、契稅、印花稅(本文不考慮印花稅)。

案例背景如下:A房地產開發公司為增值稅一般納稅人,有一個天津市的在建項目,該項目為營改增后取得的一般計稅方式的新項目,預計項目總投資28億元,其中土地出讓金43600萬元(取得合法的財政票據)。截止轉讓前已發生前期工程費、建安工程費等投資59950萬元(假設進項稅率9%)。由于公司業務調整,A公司目前欲以141700萬元的評估價轉讓給B房地產開發公司,B公司也為一般納稅人。B公司受讓后,繼續開發非普通住宅,假設還需投入建設資金185300萬元(假設進項稅9%),該項目建成后,預計可以取得392400萬元的銷售收入。

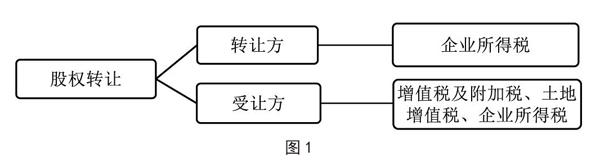

(一)股權轉讓方式間接轉讓在建項目

(見圖1)

1.轉讓方

(1)增值稅及附加稅

財稅[2016]36號文件附件1:《營業稅改征增值稅試點實施辦法》所附《銷售服務、無形資產、不動產注釋》中看,此次營改增試點征收范圍不包括股權轉讓行為。所以股權轉讓不繳納增值稅。

(2)土地增值稅

目前,股權轉讓方式下是否繳納土地增值稅在實踐中存在一些爭議,主要是因為國稅總局對某些省市的個案審批函,如國稅函[2000]687號文、國稅函[2011]415號文。

《國家稅務總局關于天津泰達恒生轉讓土地使用權土地增值稅征繳問題的批復》(國稅函[2011]415號):“經研究,同

意你局關于“北京國泰恒生投資有限公司利用股權轉讓方式讓渡土地使用權,實質是房地產交易行為”的認定,應依照《土地增值稅暫行條例》的規定,征收土地增值稅。”

但筆者通過與稅務局溝通發現,個案批復并不能完全適用于全國范圍,針對天津市批復的國稅函[2011]415號文也并沒有廣泛在天津市執行。從其他省市的實踐操作看,有的地方也已明確,股權轉讓不繳納土地增值稅。故筆者認為在天津市通過股權轉讓方式轉讓在建項目涉及土地增值稅的風險較小,其他省份需與當地稅務局溝通后確認。

(3)企業所得稅

股權溢價收入應交企業所得稅=(141700-43600-59950)*25%=9538萬元。

2.受讓方

(1)契稅

《財政部、國家稅務總局關于企業事業單位改制重組契稅政策的通知》(財稅[2012]4號)第二條規定:“公司股權(股份)轉讓? 在股權(股份)轉讓中,單位、個人承受公司股權(股份),公司土地、房屋權屬不發生轉移,不征收契稅。”

(2)增值稅及附加稅

受讓方受讓后繼續開發,投入建設資金185300萬元(假設進項稅9%),項目建成后,取得392400萬元的銷售收入。

增值稅=392400/1.09*9%-185300/1.09 *9%-43600/1.09*9%-59950/1.09*9%=8550萬元,附加稅=8550*12%=1026萬元。

(3)土地增值稅

土地增值稅=(收入+土地出讓金對應的銷項抵減)-(土地出讓金+開發成本+房地產開發費用+與轉讓房地產有關的稅金+財政部規定的加計扣除數)*30%= (392400/1.09+43600/1.09*9%)-((43600+

59950/1.09+185300/1.09)*(1+10%+20%)+ 8550*10%)*30%=13565*0.3=4070萬元。

(4)企業所得稅

企業所得稅= (392400/1.09-185300/ 1.09-43600/1.09-59950/1.09-1026-4070)* 25%=22476萬元。

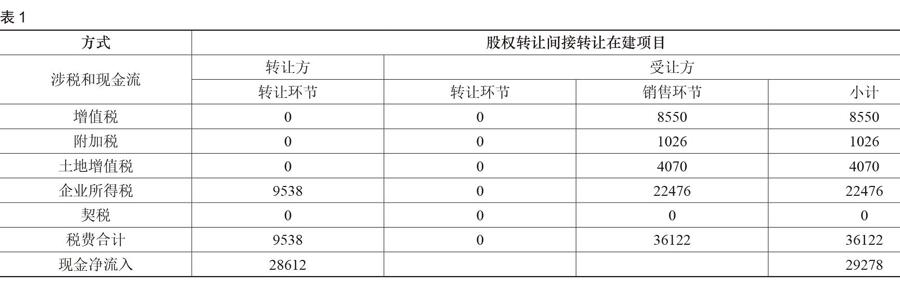

3.股權轉讓方式間接轉讓在建項目稅費和現金流總結:(見表1)

轉讓環節轉讓方涉稅合計9538萬元;現金凈流入=141700-43600-59950-9538 = 28612萬元。轉讓環節受讓方涉稅合計0萬元;銷售環節受讓方涉稅合計36122萬元;現金凈流入=392400-141700-185300- 36122=29278萬元。

通過股權轉讓間接轉讓在建項目時,轉讓環節由于項目所有權無需進行變更,出讓方無須繳納增值稅和土地增值稅,受讓方也無需繳納契稅,雙方的稅負都比較輕。但是,對于受讓方而言,由于股權溢價部分無法計入轉讓所得的在建項目成本,受讓方開發完成的銷售環節,將會承擔較多的土地增值稅和企業所得稅,導致稅負成本較高,現金凈流入較低。

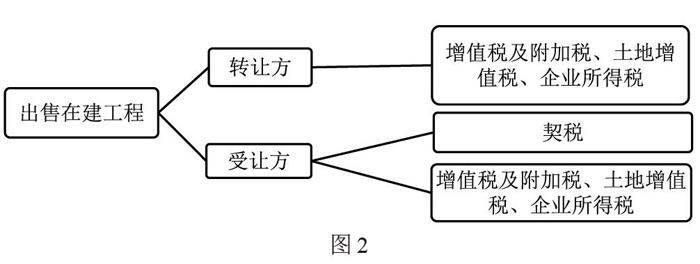

(二)直接出售在建工程(見圖2)

首先分析一下,該項目能否轉讓。《中華人民共和國城市房地產管理法》第三十八條規定,轉讓在建工程應滿足累計已投資金額達到項目投資總額的百分之二十五以上。A公司轉讓該項目時,已投入資金59950億元,占總投資額(280000-43600) = 236400萬元的25.36%,滿足轉讓條件。

1.轉讓方

(1)增值稅及附加稅

財稅[2016]36號文件附件1:《營業稅改征增值稅試點實施辦法》所附《銷售服務、無形資產、不動產注釋》第三條規定,轉讓在建的建筑物或構筑物所有權的,以及在轉讓建筑物或者構筑物時一并轉讓其所占土地使用權的,按照銷售不動產繳納增值稅。

此次在建工程轉讓收入為141700萬元,原購入土地的土地出讓金43600萬元,按照一般計稅計算繳納增值稅= 141700/ 1.09*0.09-43600/1.09*0.09-59950/1.09* 0.09=3150萬元。繳納附加稅= 3150*12% =378萬元。

(2)土地增值稅

《中華人民共和國土地增值稅暫行條例》(國務院令第138號)第二條規定:“轉

讓國有土地使用權、地上的建筑物及其附著物(以下簡稱轉讓房地產)并取得收入的單位和個人,為土地增值稅的納稅義務人(以下簡稱納稅人),應當依照本條例繳納土地增值稅。”

轉讓收入=141700/1.09+43600/1.09*0.09=133600萬元,允許扣除項目=取得土地使用權所支付的金額+房地產開發成本+房地產開發費用+與轉讓房地產有關的稅金+財政部規定的加計扣除數=

43600+59950/1.09+(43600+59950/1.09)*

10%+3150*10%+(43600+59950/1.09)*20%

=128495萬元(天津市允許扣除的與轉讓房地產有關的稅金為城市維護建設稅、教育費附加)。增值額=133600-128495=5105萬元,增值額與扣除項目金額之比為3.97%,適用稅率30%,應交土地增值稅= 5105 *30%=1532萬元。

(3)企業所得稅

應交企業所得稅= (轉讓收入/1.09-土地出讓金/1.09-建設成本/1.09-土地增值稅-附加稅)*25% = (141700/1.09-43600/ 1.09-59950/1.09-1532-378)*25%=8273萬元。

2.受讓方

(1)契稅

應交契稅=141700/1.09*3%=3900萬元。

(2)增值稅及附加稅

受讓方受讓后繼續開發,投入建設資金185300萬元(假設進項稅9%),項目建成后,取得392400萬元的銷售收入。

增值稅=392400/1.09*9%-185300/1.09 * 9%-141700/1.09*9%=5400萬元。

附加稅=5400*12%=648萬元。

(3)土地增值稅

土地增值稅=收入-(開發成本+房地產開發費用+與轉讓房地產有關的稅金+財政部規定的加計扣除數+取得在建工程支付的金額)*30% = 392400/1.09-

(185300/1.09*(1+10%+20%)+5400*10%+141700/1.09+3900)*30%=4560*0.3=1368萬元。

(4)企業所得稅

企業所得稅=(392400/1.09-185300/1.09

-141700/1.09-1368-648-3900)* 25%=13521萬元。

3.直接出售在建工程稅費和現金流總結:(見表2)

轉讓環節轉讓方涉稅合計13333萬元;現金凈流入=141700-43600-59950-13333=21817萬元。轉讓環節受讓方涉稅合計3900萬元;銷售環節受讓方涉稅合計20937萬元;現金凈流入= 392400-141700-185300-24837=40563萬元。

通過直接出售在建工程轉讓在建項目時,出讓方涉及出售項目的所有稅費,稅費成本較高,現金凈流入較少;對于受讓方,雖然受讓環節需要繳納契稅,但由于在建工程收購成本可以在后續的土地增值稅和企業所得稅中全額抵扣(不能加計扣除),計入計稅成本,所以在未來開發完成后的銷售環節可以少繳納增值稅、土地增值稅和企業所得稅,現金凈流入也較高。但是,該種方式轉讓在建項目必須首先滿足已投資額達到總投資額25%以上的要求。

二、結論

在建項目轉讓方式主要有股權轉讓和直接出售在建工程兩種方式,轉讓過程中涉及的稅費以及受讓方受讓后繼續開發銷售繳納的稅費是影響項目轉讓成功與否的關鍵因素。在項目轉讓的納稅籌劃中,首先要明確是否滿足在建工程轉讓的投資額限制。在兩種方式都行得通的情況下,其次應通過詳細的計算,確認不同轉讓方式下雙方現金凈流入和總稅負的情況,從而選擇對交易雙方都有利的方式進行交易。最后雙方在總稅負明確的情況下,通過積極溝通,進行利益的合理分配,以便達到雙方共贏的目的,最終實現項目的成功轉讓。

參考文獻:

[1]陳小麗.企業轉讓房地產的稅收籌劃分析[J].企業改革與管理,2018 (16):110.

[2]閻志娜.關于不動產轉讓及股權轉讓合理避稅的初探[J].財經界(學術版),2018 (18):129-130.

[3]吳春萍.房地產在建項目轉讓涉稅分析與籌劃[J].財會月刊,2013 (11):73-74.