推動企業創新的管理控制系統:作用機理與基本框架

2020-04-02 09:50:04

管理現代化 2020年2期

(武漢大學 經濟與管理學院, 湖北 武漢 430072)

一、引 言

自安東尼(Anthony)上世紀60年代開創管理控制系統(Management Control Systems,MCS)的研究以來[1],管理控制理論與實踐迄今已經取得了長足的發展。當今學者們對MCS內涵較為一致的看法是:管理者用于指導方向并確保他們與員工的行為及決策同組織的目標及戰略一致的所有管理工具(裝置)與系統[2-3]如預算、基于計量的業績報告、行為準則等。

傳統上一般認為MCS要求按相同路徑定期執行,沒有被設計去處理不確定性,因此遏制了自由探索與創新,對新產品研究與開發過程有害[4]。但大量經驗研究表明,國內外企業創新實踐或新產品研發過程中卻廣泛應用了MCS,如參與性預算、平衡計分卡(BSC)、全面質量管理(TQM)、目標成本法(TC)等,并且促進了企業創新發展以及創新的財務目標實現,這表明MCS促進而不是抑制創新。為理解這一矛盾現象,詮釋當前企業創新實踐中MCS運用的普遍性,本文擬結合交互控制(interactive control)、授權官僚主義控制(enabling form of bureaucracy)、管理會計計算實踐(management accounting calculative practices)、管理控制系統包(MCS package)等新興的管理控制理論來探討這一問題。

二、管理控制系統推動企業創新的內在作用機理

(一)交互控制與企業創新

Simons[5]基于經驗研究提出了包括4個控制系統即信念控制系統、邊界控制系統、診斷控制系統和交互控制系統的組織戰略控制系統。其中,邊界與診斷控制系統重在約束和遵循既定規則以及方案,而信念與交互控制系統則重在鼓舞、交流與對話,即鼓勵和指導探尋新的機會,激發組織不斷進取并促進新創意、新戰略的誕生。Simons 提出的交互控制不僅動搖了戰略既定假設[6],更是一種不同于傳統診斷控制的新的控制方式,其主要特點是:(1)該控制系統為高層管理者、業務經理等頻繁使用與關注;(2)上級主管與下屬之間對該系統產生的數據經常進行解讀和討論;(3)不斷對該控制系統的重要數據、假設與行動計劃進行質疑和討論[5]。

由于診斷控制系統本質上是遵循控制,主要是通過發現差異進而采取行動減少差異而達到預定戰略目標,因而只能促進單循環學習,難以激發創造力,也難以靈活應對不確定性環境變化。而交互控制則通過引導組織各層級的管理者與員工進行交流與討論,從而增加差異以及關注變化,并進一步對現行戰略的根本基礎提出疑問,進而推動新戰略的產生,這是一個雙反饋循環,同時也是雙循環學習過程[4]。雙循環學習導致新創意、新設想的產生,提升了組織的創造力。因此,交互控制不僅能用于更新戰略,更能夠促進組織進行雙循環學習,激發組織不斷產生新設想、新知識,從而能夠推動企業持續創新。

(二)授權官僚主義控制與企業創新

Adler和Borys[7]將控制系統分為授權官僚主義控制和集權官僚主義控制兩類。授權官僚主義控制具有4個特征:其一,員工自主修復(repair),即在組織的正式控制系統出現問題時,允許使用者對其進行修改和調整;其二,內部(局部)透明(internal transparency),即使用者對局部系統,如具體業務過程運作邏輯與相應控制系統的洞察和理解程度;其三,全局透明(global transparency),即使用者對其局部工作在組織范圍內的相互聯系與意義的全面理解程度;其四,靈活性或彈性(flexibility),即使用者為了更好完成工作,在運用現有正式控制系統時有足夠的靈活性。第一點修復、第四點靈活性的目的,在于支持和鼓勵使用者積極主動地參與控制系統設計、實施與調整的意識和行為,并在這種授權控制意識下靈活地、創造性地完成工作,但這種授權控制效果的實現與否,依賴于控制系統中的第二點內部透明與第三點全局透明的達成程度。因此,授權官僚主義控制的4個特征或控制機制相互聯系,共同發揮作用。這4個特征亦即為授權官僚主義控制系統的控制方式。

授權官僚主義管理控制系統依賴其可修復、內部與全局透明,以及彈性等控制方式,既支持了不確定環境下創新過程的靈活性與創造性,又提升了企業創新的速度與效率,促進了創新過程中的靈活性和效率平衡[8],從而推動了企業創新過程的順利高效地進行。

一方面,授權式管理控制系統釋放與提升了新產品開發過程中的創造性。授權式控制所具備的開放理性(包括信息透明、可修復調整與彈性等特征),賦予使用者偏離發生時的學習與改進機會,從而能夠杠桿員工的創新技能[7],釋放組織的創新活力。具體而言,在充滿不確定性的創新過程中,基于授權式管理控制系統的4個運行方式,使得創新團隊能夠對現有控制體系進行必要的調整或者修正,使其可以擺脫硬性控制的約束,大膽探索預期之外的變化,從而激發了團隊的創新活力,提升了組織的創造力。

另一方面,授權式管理控制系統能夠提升企業創新效率。企業技術或產品創新過程充滿不確定性,并非一成不變,具體的創新設想及其實施步驟都有可能不斷變化,如果依據事先看似設計完善的MCS來對創新過程進行機械管控,定會延緩或者阻礙新產品研發進程。而授權官僚主義管控系統賦予員工自主權利,可以基于創新過程的非預期事件和動蕩變化的外部環境,來對既定研發程序以及控制內容與方法等進行適應性調整,從而提升了企業創新的速度、效率與經濟效益。

(三)管理會計計算實踐與企業創新

計算實踐(calculative practices)傳統上被狹義地定義為記錄或者數字計算。但是,當今科學技術和經濟社會方面的研究通過將直覺和判斷整合到這一概念中,從而提供了超越這一界定的更寬泛的理解。作為計算實踐,并非單純地進行科學計算與真實反映,還有諸多的積極能動作用與意義。廣義來看,計算實踐是將價值與價值觀、思考與直覺,以及估計與評價,融入到數字運算中的、內容豐富的實踐活動。計算實踐不僅具有反映性,而且還具有演練性(performativity)[9],因而它并不只是純粹地記錄或者描述世界,還能夠通過演練機制來影響和改變世界。

管理會計內嵌于組織管理活動之中[10],通過運用一系列管理會計工具或方法,如成本計算、全面預算、業績計量等,在量化與計算的基礎上對組織活動進行管理控制,因而管理會計是組織管理過程中典型的計算實踐。管理會計計算實踐賦予了創新所需的意蘊豐富的組織理性[11],不僅促進了企業創新的財務目標實現,而且也推動了企業創新活動的發生與發展,提升了組織的創新能力。

在創新過程中的管理會計計算實踐,如對創新成本、收益、時間等的計算與評價,增強了具體創新過程的可視性,不僅有助于創新的財務目標實現,而且能夠聚焦并引導企業范圍內對創新的關注,從財務指標是否滿足方面來拓展或者減少創新活動,進而影響創新活動的發生和發展。同時,管理會計計算實踐亦能通過量化,呈現組織相關創新活動,而成為創新參與各方的共同交流語言,因而也促進了組織創新進程中的溝通與合作。

進一步地,管理會計計算實踐還可以通過演練機制來促進組織思考,并發展組織知識,進而促進組織創造力提升與創新發展。在企業創新過程中的管理會計計算實踐,通過演算與評估不同的創新活動與方案,引導創新參與者不斷地進行新的試驗,探尋新的問題,從而產生和發展新的知識和洞察力,促進組織不同創新活動的產生、選擇和重新調整,從而推動創新逐步向前發展。因此,管理會計計算實踐參與到創新產生與發展的進程之中,不斷地激發創新設想,成為驅動組織創新的引擎[12]。

(四)管理控制系統包與企業創新

管理控制系統包理念最早由Otley[13]提出。Malmi和Brown[2]認為,在現代組織中實際上擁有多個或大量的管理控制系統,如ABC(作業成本系統)、BSC、EVA(經濟增加值)等,且由組織為了不同的目的在不同的時間導入,從整體上看,這些控制系統不能被界定為單個(或一個)系統,而應該是一系列MCS的集合,因而可稱之為管理控制系統包,一般由戰略規劃系統、反饋控制系統、獎勵和補償控制系統、行政控制系統以及文化控制系統等五部分組成,各部分又包含不同的具體管理控制子系統。Bedford和Malmi[14]綜合以往學者的觀點,進一步將管理控制系統包的組成結構細化為六大部分,即戰略規劃系統、計量系統、補償系統、組織結構、政策和程序、社會(文化)控制等。

與前述管理控制理論不同,管理控制系統包聚焦于組織MCS的基本結構,組成內容不僅包括了經典的以會計控制為主的MCS,而且將激勵控制、行政控制以及文化控制系統也囊括其中,且各類MCS又包括諸多不同的管理控制子系統。管理控制系統包的各組成部分相互聯系相互依賴,并具有內部一致性,具體表現為互補性和替代性兩種類型[15],即不同類型的MCS、不同的管理控制子系統之間可能因具有不同的功能作用而相互配合,并因強化對方作用而互補共存,也可能因各自功能作用相同或相似而彼此替代。

由于各類管理控制系統及其子系統具有不同的管理控制功能作用,因此,只有運用管理控制系統包才能有效促進組織學習與創新。Kloot[16]認為,運用交互控制系統來促進組織生成式學習是不夠的,因為組織學習包括4個基本要素,即知識獲得、信息傳遞、信息詮釋與組織記憶,而不同類型的MCS在推動組織學習與提升創新能力的過程中發揮了不同的作用,如強有力的規劃系統促進知識獲得,橫向信息交流促進信息傳達,團隊工作促進信息詮釋,財務業績計量與評價對4個基本要素都有積極影響。因此,單個MCS、單一管理控制工具都不足以促成這4個要素的全面實現,只有管理控制系統包才能有效地提升這一高水平學習能力,從而共同促進企業創新。

尤為重要的是,管理控制系統包的應用支持了創新過程中的協調與合作,能夠推動團隊協作創新。因為協作創新要求各團隊成員同時具有能夠激發創造力的高內在動機,與有利于實施團隊控制的高認同動機,且同時具備關注任務并發散思考的獨立型自我構念(independent self-construals)、與關注他人并遵從規范的互依型自我構念(interdependent self-construals)[17]。而這些不同的動機與自我構念,需要組織構建不同的控制系統、運用不同的控制工具來進行合理引導與調節。比如,組織需要運用信念控制系統來增進認同動機以及互依型自我構念;亦需要設計和運用交互控制系統來增進內在動機與獨立型自我構念,授權式邊界控制與診斷控制系統來增進認同動機與互依型自我構念,基于個人與團隊業績結合的激勵機制等來同時提升內在動機與認同動機等。因此,只有管理控制系統包中的各類系統及其子系統共同發揮作用,才能有效提升團隊協作創新能力。

上述基于交互控制、授權官僚主義控制、管理會計計算實踐以及管理控制系統包等4個新興的管理控制理論的分析表明,企業MCS能夠促進組織學習與交流,激發創造力與創新設想,支持與推動企業持續進行創新。其中,交互控制通過促進組織交流來激發創造力與創新設想產生;授權官僚主義控制所具有的4個控制特征,促進了企業創新過程中的效率和靈活性平衡;管理會計計量實踐通過其反映性與演練性特征,引導和調整了企業創新發展方向與進程;管理控制系統包則通過不同類型的、多個MCS及其協同控制機制來更有效地推動組織高水平學習與協作創新。

三、企業創新導向的管理控制系統的主要特征及其基本框架

(一)主要特征

上述理論探討表明,交互控制與授權官僚主義控制、各種管理會計計算實踐、綜合的管理控制系統包等,都能夠支持與推動企業創新。因而企業創新導向的管理控制系統應具有如下三個主要特征:其一,企業創新導向MCS的使用方式主要是交互控制方式或授權官僚主義控制方式,而非傳統的遵循(或診斷)控制與集權官僚主義控制方式。其二,企業創新導向的MCS應合理應用各種管理會計工具(或管理控制工具),如ABC、BSC、TC等,而傳統上認為創新難以量化,并不重視管理會計工具在創新實踐中的充分應用。其三,創新導向的MCS應包括多種管理控制類型,以及多個管理控制子系統,并具有合理的結構。傳統上企業創新管理中重視創新流程控制、或文化控制、或激勵與補償控制等單一的管理控制系統,一定程度上忽略了多種管理控制系統及其子系統在創新過程中的協同作用。

(二)基本框架

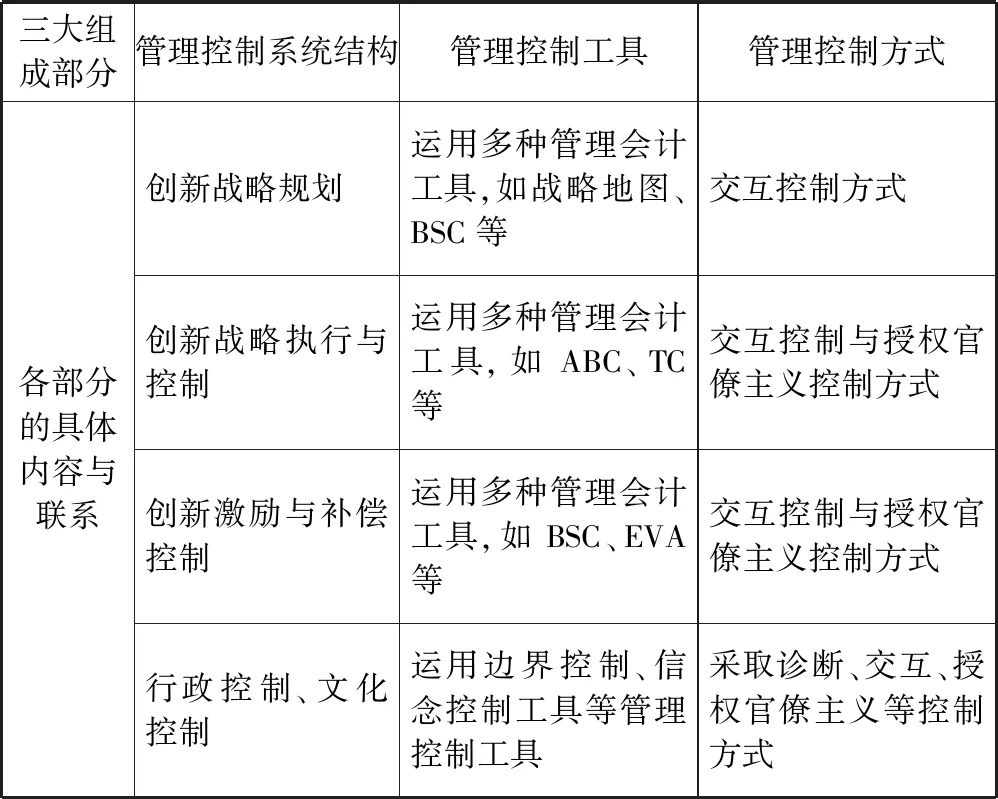

綜合上述特征,本文構建了由管理控制系統結構、管理控制工具以及管理控制方式三大部分組成的創新導向管理控制系統基本框架(見表1)。

表1 企業創新導向的管理控制系統基本框架

該框架表明,企業創新導向的管理控制系統由創新戰略規劃、創新戰略執行與會計控制、創新激勵與補償控制、行政控制、文化控制等五類MCS以及相應子系統組成,各類MCS及其子系統綜合運用多種管理會計(控制)工具,如戰略地圖、BSC、ABC、TC等,這些MCS或工具主要采用交互控制,或者授權官僚主義控制運作方式。

四、結論與進一步研究的問題

本文基于交互控制、授權官僚主義控制、管理會計計算實踐,以及管理控制系統包等新興的管理控制理論,較全面地分析了管理控制系統對企業創新的重要支撐功能及其內在作用機理,并在此基礎上進一步探討了企業創新導向的管理控制系統的主要特征及其基本框架。研究表明,企業MCS的交互控制與授權控制使用方式、成本管理與績效評價等諸多管理會計(控制)工具、由多個MCS組成的管理控制系統包及其合理結構等,都對企業創新產生了積極而重要的影響。當前,國內關于推動企業創新的管理控制理論方面的研究較少,偏重于企業創新或研發過程中單一的管理控制工具設計及其應用問題探討。本文的研究為構建與完善企業創新實踐所需的管理控制系統提供了理論指導,有利于促進國家創新驅動發展戰略在企業層面的順利落地與實施。今后有必要進一步結合我國企業創新實踐,深入探討管理控制系統推動企業創新的具體作用路徑,以及企業不同的創新組織形式、不同創新類型的管理控制系統構建與實際應用問題。□

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

建材發展導向(2021年12期)2021-07-22 08:06:40

建材發展導向(2021年6期)2021-06-09 05:57:44

云南畫報(2020年9期)2020-10-27 02:03:26

消費導刊(2018年8期)2018-05-25 13:19:31

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47