稅收政策與擴大居民消費的關系研究

2020-04-08 09:37:35秦雨桐

商情 2020年7期

秦雨桐

【摘要】經濟新常態下,消費對經濟增長貢獻明顯加大。本文通過論述稅收政策對消費的直接和間接作用機制,運用1985—2013年的數據,基于協整檢驗和向量誤差修正模型,分析了增值稅、營業稅、關稅對我國居民消費的影響程度。通過理論和實證分析,提出應充分發揮稅收政策對于消費的調節作用,完善和落實“結構性減稅”改革舉措,促進居民可持續消費,以期形成消費主導的內生經濟增長動力。

【關鍵詞】稅收;消費;向量誤差修正模型

一、引言

在投資、消費和出口這三架拉動經濟增長的“馬車”中,消費對于經濟增長的重要性日益凸顯。不僅中國多次強調消費對經濟的促進作用,主張擴大消費;從國際經驗上看,擴大消費對經濟結構的調整、經濟增長都有巨大法作用。另外,作為宏觀經濟的調控手段來講,稅收政策在不少方面都有積極作用,如增加居民收入、促進居民消費意愿的提升、企業生產經營活動的積極性等。因此,分析稅收政策與居民消費之間的關系存在著現實意義與理論意義。

二、文獻綜述

對于居民消費問題的研究,不同的學者已經做了一些這方面的研究。國外相關研究成果主要集中在兩個方面,即居民消費的影響因素和稅收對居民消費機制的影響,來反映利用稅收政策刺激消費,促進消費增長;國內部分學者的觀點,大多都認為實行減稅政策并結合刺激消費的措施以刺激經濟增長。而現今討論如何用稅收政策來刺激消費的研究較多,但以實證手段來量化分析稅收政策與居民消費需求的研究暫時未飽和。因此,本文通過分析稅收政策對居民消費的作用機制,利用協整檢驗建立VEC模型來解釋稅收(增值稅、營業稅與關稅)對居民消費的影響,以此得出中國的商品價格中貨物稅率與勞務稅率的高低以及個人的收入對個人消費的影響,最后給出相關建議。

三、稅收政策對消費的作用機理

首先,稅收政策對刺激消費有直接作用,表現在稅收政策產生的收入效應與替代效應上(在此,本文不做詳細分析);其次,稅收政策對刺激消費有間接作用,表現在GDP構成上。計算國民收入有三種方法,本文采用生產法,即GDP=消費+投資+政府購買+進出口差額來解釋當GDP、政府支出、進出口差額穩定的條件下,消費和投資為反向相關,即消費增加導致投資減少。而投資與稅收又有間接關系,因此,政府可以通過改變稅收政策來影響投資需求進而改變消費。

四、稅收政策對消費的實證分析

(一)模型建立

本文將利用1985—2013的數據建立分析模型,其中被解釋變量為人均消費支出(LNCS),解釋變量為人均可支配收入(LNY)、人均增值稅(LNST)、人均營業稅(LNVAT)和人均關稅(LNTAX)。對所有變量的數值取對數,縮小數值彈性,效果更為顯著。

(二)變量和數據

本文的數據均來自國家統計局數據庫,選取時間為1985—2013年。(1)數據截至2013年是由于人均可支配收入在2013年之后采用新的計量口徑,與之前的數據無法比較。(2)在選取稅收數據時,營業稅在2016年之后改為增值稅,因此無法采用過長;(3)個人所得稅在1999年才開始征收,時間過短無法采用。(4)由于消費稅數據采集從1994年開始,因此其無法作為模型變量加入。

(三)模型的建立、檢驗與估計

本文擬建立模型:

LNCS=β1LNY+β2LNST+β3LNVAT+β4LNTAX

建立模型后,首先是利用ADF檢驗序列平穩性。在ADF檢驗結果中,這5個變量屬于一階單整序列,因此它們之間可能存在協整關系。之后,本文用AR特征根來查驗模型是否具有穩定性,結果顯示多個變量所有的特征根會在小于1的單位圓中,證明該模型存在穩定性。其次,由于各經初步驗證,模型里變量的單位根是非平穩的,并且由于經濟因素較多很可能出現虛假回歸,從而本文采用Johansen檢驗法對各變量進行協整檢驗。其結果表明,本文選取的變量存在協整關系,其方程為:

LNCS=1.39LNY-0.09LNST+0.24LNVAT-0.05LNTAX

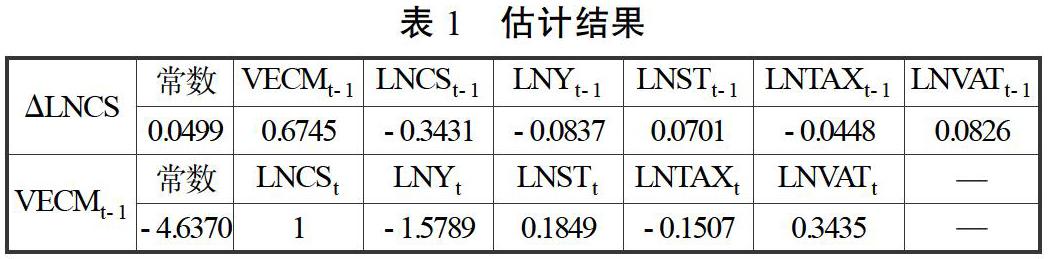

在得到完整的協整模型后,本文進一步構建VEC模型。經檢驗得出我國居民消費的VEC模型的估計結果如表1。

經檢測VECMt-1=0.6745,說明在短時間內有較大的起伏,平均每年對上年偏離長期均衡水平的短期調整幅度為67.45%,也就是說,出現偏離均衡的情況時,整體的作用力會以0.6745的大小調節恢復均衡。誤差修正項系數>0,說明政府利用稅收政策通過正向調節消費,使其恢復均衡狀態。

(四)結論與建議

由實證結果可知,居民消費的決定性因素為居民收入,不同類型稅收對消費的影響有所不同。(1)增值稅與居民消費可以說為反向作用,擠增值稅為政府提供的收入越高,居民消費會因此減弱;(2)營業稅的對消費的影響大于關稅;(3)VEC實證模型的結果可以得出,消費受到稅收政策的影響越來越顯著。在此基礎上,本文認為要想利用稅收政策刺激消費,可以做到:(1)推行減稅政策,刺激居民與企業消費;(2)促進居民可持續消費的結構性減稅政策。

參考文獻:

[1]李香菊,周麗珠.擴大我國居民消費的稅收政策研究——基于稅收對消費影響的實證分析[J].財貿經濟,2013(2):18-27.

[2]李香菊,趙蘭兵,趙博.稅收對我國城鄉居民消費水平和結構的影響[J].稅務研究,2015(9):16-23.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03