金融集聚對我國房地產價格的影響研究

2020-04-08 09:37:35李倩倩

商情 2020年7期

【摘要】本文選取我國273個地級市2007—2016年的相關數據,運用動態空間計量模型研究分析金融集聚對我國房地產價格的影響,發現金融集聚程度的高低是影響房地產價格的重要因素,但是銀行業集聚、證券業集聚以及保險業集聚對房價的影響不同。

【關鍵詞】金融集聚;房地產價格;動態空間計量

一、前言

近年來,我國房地產市場繁榮發展,同時金融集聚的現象也越發顯現,金融資源的空間集聚會產生強大的外部福射效應,其組織形式的變化勢必會對其他經濟要素產生直接或間接的影響(王弓、葉蜀君,2016)。那么金融集聚對我國商品房價格產生怎樣的影響?研究二者之間的關系對于調控我國房地產市場有著重要意義。

二、文獻綜述

關于影響房地產價格因素的研究文獻已經非常豐富,況偉大(2000)在2000年便利用格蘭杰關系檢驗了土地價格與住房價格之間的關系。高波等(2009)認為社會經濟中的貨幣因素或者貨幣政策會從供給和需求兩方面影響房地產價格。現有文獻中關于各種產業集聚對房價影響的研究也較為豐富。國內現有文獻中,周啟良(2015)從制造業集聚的角度研究其對房價的影響,劉湯娜(2015)研究發現全國層面經濟集聚程度的增加會促進房價的上漲。綜合以上的文獻分析,本文將進行以下兩處改進:(1)以我國273個地級市為樣本進行研究而不是省際數據;(2)運用動態空間計量模型,將空間因素和時間因素納入研究之中。

三、理論分析:金融集聚和房地產價格

金融集聚通過多種機制影響房地產價格,張戈等(2012)通過研究發現,銀行信貸作為房地產開發投資的重要來源,可以增加房地產開發投資總量,提高建成商品房供給量,進而對房價起到抑制作用,另一方面,李勇和剛高波等研究發現銀行增多可以使當地居民更易獲得個人住房信貸,有效提高住房需求,從而對住房價格起著拉動作用。另外,金融集聚還可以影響勞動力的流入,增加對當地土地資源的需求,從而進一步對房價產生影響。

四、數據選取和模型設定

(一)變量選取和數據來源

本文選取2007—2016年我國273個地級市的面板數據,研究金融細分行業及其平方項集聚度對地級市房地產價格的影響,并以區域GDP、城鎮就業員工平均工資、土地價格、房地產投資開發額、銀行業和證券業集聚與投資開發額交互項等為控制變量。本文數據來源于wind數據庫和各地級市2007—2016年國民經濟與社會發展統計公報,其中銀行業集聚、證券業集聚和保險業集聚是根據wind數據庫銀行存貸款余額、證券交易額、保費收入總額運用區位熵的計算方法得到。為了消除異方差影響,本文對相應變量作對數處理。

(二)模型設定

本文通過納入空間和時間效應的動態空間面板回歸模型進行研究,可以同時對模型中自變量的長期效應和短期效應進行分析。本文使用動態空間杜賓模型,用DSDM表示。

另外,對于模型的權重系矩陣,本文選擇使用二元連接矩陣,即當兩個地級市相鄰時,矩陣元素取值為1,反之,則取值為0。

五、實證分析

(一)空間性分析

本文對我國273個地級市2007—2016年商品房平均銷售價格進行空間自相關檢驗,得到莫蘭指數。莫蘭指數是進行空間自相關檢驗最普遍的方法,其取值一般介于-1至1之間,大于0表示正自相關,小于0表示負自相關,等于0則表示不具有空間相關性。運用stata15軟件分析得出我國各地級市之間的商品房價格存在顯著的空間正相關關系,適合使用動態空間計量模型。另外,本文所研究的空間截面為全樣本范圍,因此可以確定面板模型選擇固定效應最為合適。

(二)實證分析結果

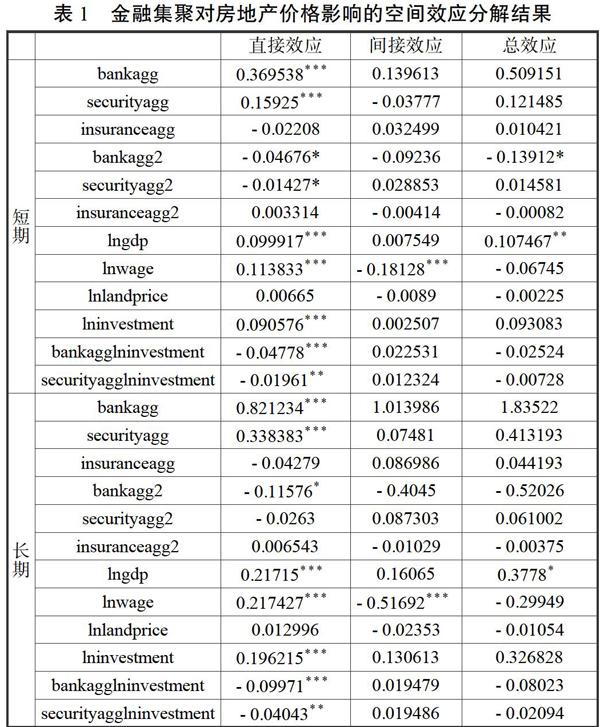

本文選取空間滯后和空間誤差模型的一般形式即固定效應下的動態空間杜賓模型(DSDM模型),由回歸結果可以得出,商品房價格的一期滯后項對商品房價格有顯著正向影響,即往年房價比較高的區域其下一年房價傾向于維持高水平,或者更高。進一步將動態空間杜賓模型分解為長期與短期的直接效應、間接效應及總效應。分解結果如表1所示。

從短期看,直接效應方面,銀行、證券集聚的系數均為正,二者平方項系數均為負,都通過顯著性檢驗,說明二者對區域房價的影響呈現倒“U”型,即在金融業發展初期,二者對房價起到提升作用,當發展到一定程度,二者對房價起到抑制作用,可能是當其發展到比較高水平之后,房價的高位超出居民的購買意愿,而且其所帶來的當地地價、物價等各方面的成本提高,也會增加房地產開發商開發房產的成本,基于二者的共同作用,會在一定程度上遏制房價的繼續攀升。

另外,銀行和證券集聚與投資開發額交互項均對房地產價格產生顯著負向影響,可能是金融集聚吸引大量的資金進入銀行、證券體系,為房地產企業投融資增加了便利,直接降低了房地產開發商的融資成本,進而對房價產生抑制作用。間接效應和總效應方面,無相關變量通過顯著性檢驗。

從長期看,直接效應方面,銀行、證券集聚對房價產生顯著正向影響,但相關系數相較于短期均變大,說明金融集聚在長期對商品房價格的影響大于短期對其影響,另外,銀行業集聚的二次項通過了10%的顯著性檢驗,說明長期相較于短期,銀行業對區域房價的影響仍呈現倒“U”型,而證券業對房價的倒“U”型影響則消失,僅對房價產生線性影響。

銀行集聚、證券集聚和房地產投資開發額交互項均對當地房地產價格產生顯著負向影響,與短期直接效應類似,但是長期內二者相關系數的絕對值相較短期均變大,說明銀行集聚和證券集聚與房地產投資開發額交互項在長期對房價的影響大于其在短期對房價的影響。

六、主要結論與政策建議

本文研究發現我國地級市往年房價比較高的區域其下一年房價傾向于維持高水平。從短期來看,銀行和證券業集聚對本區域房價產生倒“U”型影響,銀行和證券業集聚與投資額的交互項對當地房價均產生負向影響,保險業對房地產市場價格的作用并不顯著。從長期來看,銀行業集聚仍保留其對本地房地產價格的倒“U”型影響,而證券業集聚則是線性正向影響,銀行業和證券業集聚與房地產投資額的交互項對當地房價仍然均產生負向影響,保險業的影響仍不顯著。本文的研究結論表明,近年來我國房價上漲的普遍現象,各個地級市的金融集聚是重要原因之一。

本文的研究結論也具有一定的政策意義,政府可以通過對金融市場和金融結構進行調節從而達到調控房地產市場的目的,特別是對于銀行業和證券業的調控,從而營造一個健康、持續發展的房地產市場。

參考文獻:

[1]王弓,葉蜀君.金融集聚對新型城鎮化影響的理論與實證研究[J].管理世界,2016,01:174-175.

[2]況偉大.市場結構與北京市房價[J].改革,2000,(3):69-73.

[3]高波,王先柱.中國房地產市場貨幣政策傳導機制的有效性分析:2000—2007[J].財貿經濟.2009,(3):129-235.

[4]周啟良.制造業集聚差異與區域房價的形成[J].區域經濟評論,2015,(6):90-96.

[5]劉湯娜.經濟集聚與房價的空間差異性研究[D].湘潭:湘潭大學,2015.

[6]張戈,郭琨,王玨,汪壽陽.房地產信貸在房地產開發投資中的乘數效應[J].系統工程理論與實踐,2012,03:640-646.

[7]李勇,剛高波.信貸約束對住宅市場的影響效應—基于動態面板模型的研究[J].中南財經政法大學學報,2012,02:93-99.

[8]馬麗,梅張曉.中國霧霾污染的空間效應及經濟、能源結構影響[J].中國工業經濟,2014,04:19-31.

[9]邵帥,李欣,曹建華,楊莉莉.中國霧霾污染治理的經濟政策選擇—基于空間溢出效應的視角[J].經濟研究,2016,09:73-88.

作者簡介:

李倩倩(1993-),女,漢族,河南洛陽人,碩士,東華大學旭日工商管理學院,研究方向:金融學;

姚洪心(1969-),男,漢族,四川成都人,東華大學,研究方向:博弈論 、國際經濟學 、產業組織理論。