美德日韓4國長期護(hù)理保險制度對我國的啟示

2020-04-10 06:28:08劉俊萍尹文強(qiáng)李玲玉陳鐘鳴王日珍

衛(wèi)生軟科學(xué) 2020年4期

劉俊萍,尹文強(qiáng),李玲玉,陳鐘鳴,王日珍

(1.濰坊醫(yī)學(xué)院公共衛(wèi)生與管理學(xué)院,山東 濰坊 261053;2.國民健康社會風(fēng)險預(yù)警協(xié)同創(chuàng)新中心,上海 200032;3.“健康山東”重大社會風(fēng)險預(yù)測與治理協(xié)同創(chuàng)新中心,山東 濰坊 261053)

我國從2000年起已經(jīng)進(jìn)入老齡化社會,到2026年,老年人口將達(dá)3.1億;到2050年,老年人口總量將超過4億,約占世界老年人口總量的22.5%[1]。老年人口不斷增多,老年人的養(yǎng)老和護(hù)理問題給家庭和社會帶來了巨大的壓力。美國、德國、日本、韓國4國已經(jīng)建立了相對科學(xué)、成熟的長期護(hù)理保險制度,其建立和發(fā)展長期護(hù)理保險的成熟經(jīng)驗對我國發(fā)展長期護(hù)理保險有現(xiàn)實的借鑒意義,本研究擬通過分析比較美、德、日、韓4國的長期護(hù)理保險制度特點(diǎn),提出完善我國發(fā)展長期護(hù)理保險的建議。

1 美德日韓4國長期護(hù)理保險制度及比較

1.1 背景

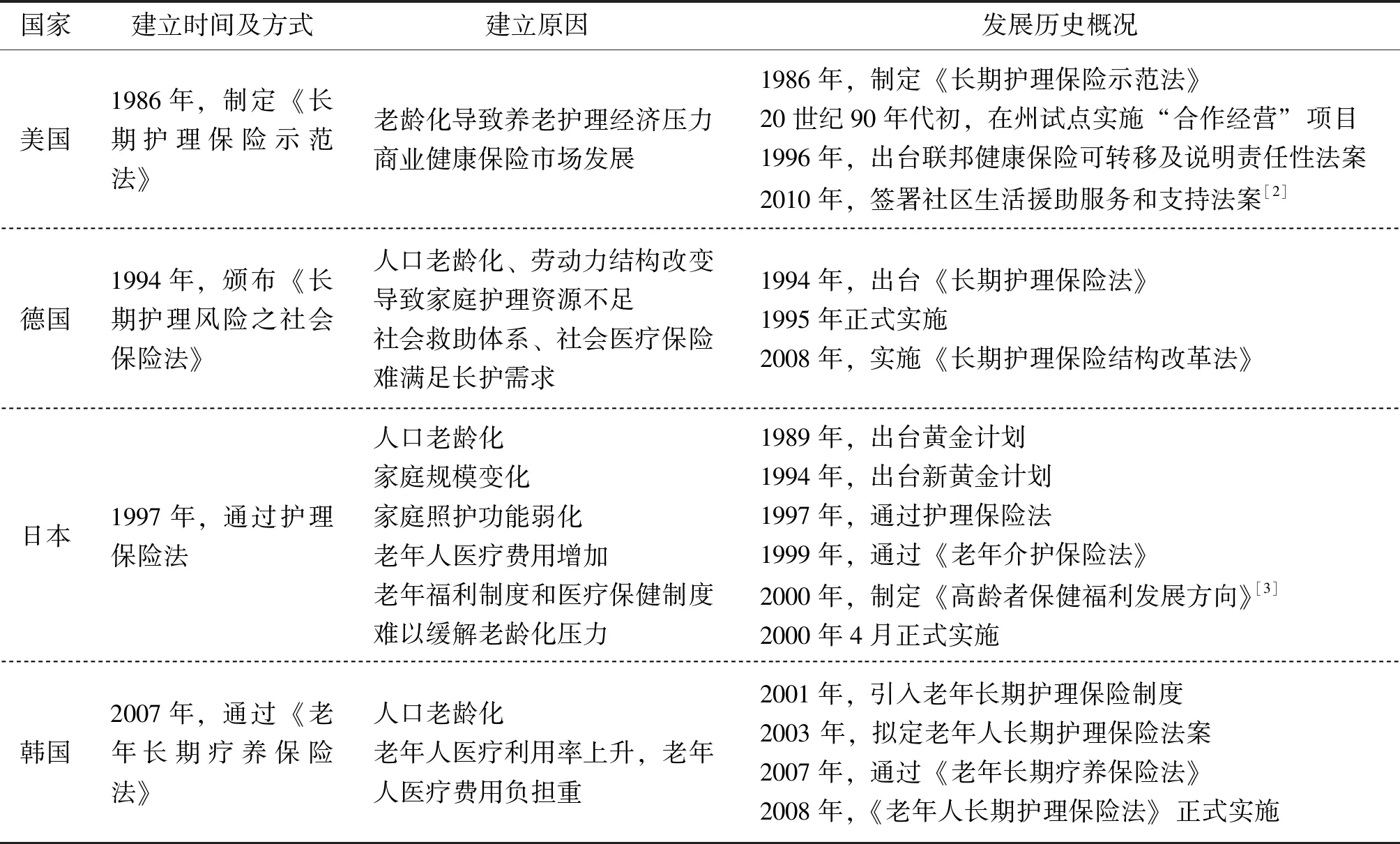

嚴(yán)重的人口老齡化導(dǎo)致高齡、失能老人的數(shù)量增多、家庭結(jié)構(gòu)改變,家庭護(hù)理資源不足,難以滿足日益增長的老年人長期護(hù)理需求是美德日韓4國建立長期護(hù)理保險制度的迫切需要。美國、德國、日本、韓國均通過立法先行的方式建立了長期護(hù)理保險制度,見表1。

表1 美國、德國、日本、韓國建立長期護(hù)理保險制度的過程及原因

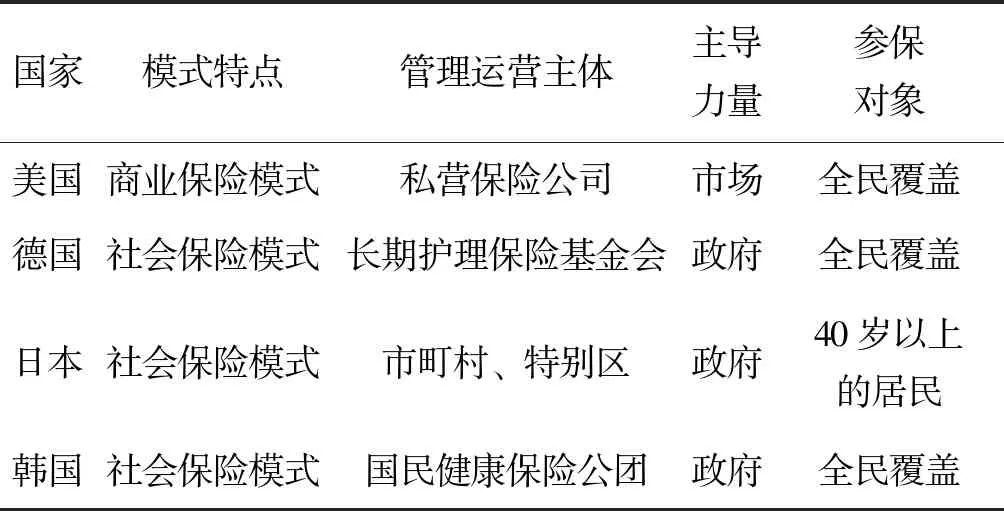

1.2 保險模式特點(diǎn)與運(yùn)營機(jī)制

美國實行商業(yè)保險模式,政府起“監(jiān)管人”作用[4]。而德國、日本、韓國3國均實行社會保險模式,由政府組織強(qiáng)制實施,政府起“保險人”作用[4]。與美國商業(yè)長期護(hù)理保險參保自由度高,靈活性強(qiáng)的特點(diǎn)不同,德日韓3國的長期護(hù)理社會保險參保具有強(qiáng)制性。

美國建立的商業(yè)長期護(hù)理保險制度,市場起主導(dǎo)作用,充分體現(xiàn)自由主義福利思想,私營保險公司是長期護(hù)理保險的運(yùn)營主體,市場機(jī)制發(fā)揮主要作用[4]。參保對象比較廣泛且沒有年齡限制,保險種類豐富,美國民眾可以自由選擇長期護(hù)理保險產(chǎn)品。德國以強(qiáng)制性的長期護(hù)理社會保險為主,政府起主導(dǎo)作用,具有獨(dú)立法人資格的長期護(hù)理保險基金會是保險的運(yùn)營者。在這種模式下參加長期護(hù)理保險是一項義務(wù),每個人都應(yīng)按照規(guī)定比例繳納保費(fèi),并根據(jù)收入狀況決定參加社會保險或商業(yè)保險。日本同樣建立了長期護(hù)理社會保險制度,地方政府承擔(dān)長期護(hù)理保險責(zé)任,基層組織市町村和特別區(qū)是運(yùn)營主體。在參保對象方面,日本居住在市町村40歲以上的人才能參加長期護(hù)理保險,其中65歲以上的為第一類參保人群,40~64 歲的為第二類參保人群。韓國的長期護(hù)理社會保險制度,政府起主導(dǎo)作用,國民健康保險公團(tuán)是運(yùn)營主體,對申請者實行認(rèn)定服務(wù)并進(jìn)行長期護(hù)理保費(fèi)的征收[5]。韓國的長期護(hù)理保險以全民為參保對象,保險服務(wù)給付對象為 65歲以上老人或65歲以下無法自理日常生活6個月以上的人[6]。美德日韓4國長期護(hù)理保險比較見表2。

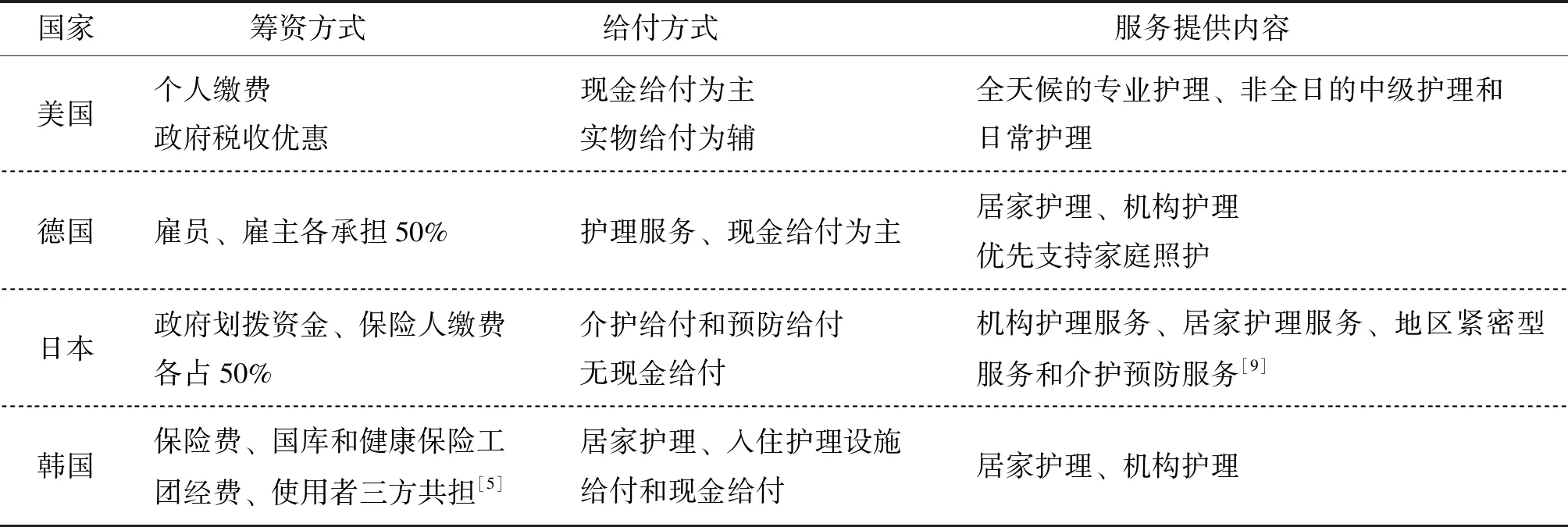

1.3 資金籌集方式

4國的資金籌集模式均采用現(xiàn)收現(xiàn)付制,見表3。其中,日本、韓國的長期護(hù)理保險資金均由國家支援、保險繳費(fèi)和使用者三方共同負(fù)擔(dān)。日本政府的財政補(bǔ)貼占長期護(hù)理保險資金的50%,其中中央政府承擔(dān)25%,都道府和市町村各占12.5%,剩余資金的50%由被保險人繳納保費(fèi)[7]。

表2 美德日韓4國長期護(hù)理保險模式特點(diǎn)、管理運(yùn)營機(jī)制及參保對象比較

1.4 給付方式及服務(wù)提供內(nèi)容

德國將參保人的長期護(hù)理需求分為3個等級,由德國醫(yī)療保險基金的醫(yī)療審查委員會評估并提供不同等級的護(hù)理服務(wù)[8]。韓國的護(hù)理給付分為機(jī)構(gòu)護(hù)理、居家護(hù)理和特別現(xiàn)金給付等類型,以居家護(hù)理給付為主。韓國的等級判定委員會將長期護(hù)理服務(wù)需求分為最重癥、重癥、中度重癥3個等級[8],依照不同的等級提供相應(yīng)的服務(wù)。不同于美德韓,日本沒有現(xiàn)金給付,主要是服務(wù)給付,即通過直接提供護(hù)理服務(wù)來滿足長期護(hù)理需求。服務(wù)內(nèi)容包括機(jī)構(gòu)護(hù)理、居家護(hù)理、地區(qū)緊密型服務(wù)和介護(hù)預(yù)防服務(wù)[9],給付方式分為護(hù)理給付和預(yù)防給付兩大類。日本的地方護(hù)理認(rèn)定審查委員會將護(hù)理等級根據(jù)日常生活能力和需要支援或護(hù)理的程度分為2個“要支援”等級和5個“要護(hù)理”等級,共7個等級,對“要護(hù)理”的等級提供居家或機(jī)構(gòu)服務(wù),對“要支援”的等級只提供居家服務(wù)[10],4國籌資方式、給付方式及服務(wù)提供內(nèi)容具體見表3。

表3 美德日韓4國長期護(hù)理保險籌資方式、給付方式及服務(wù)提供內(nèi)容比較

2 美德日韓4國發(fā)展長期護(hù)理保險對我國的啟示

目前在長期護(hù)理保險的實踐上,我國2016年在蘇州市、青島市等15個城市建立了長期護(hù)理保險制度的試點(diǎn)。通過對美德日韓4國長期護(hù)理保險經(jīng)驗的梳理,結(jié)合我國試點(diǎn)的實際,對我國進(jìn)一步完善長期護(hù)理保險制度提出如下建議:

2.1 擴(kuò)大長期護(hù)理保險制度覆蓋范圍,逐步實現(xiàn)全民覆蓋

首先全民覆蓋能夠增強(qiáng)籌資水平和保障能力,促進(jìn)長期護(hù)理保險的長遠(yuǎn)發(fā)展。其次,實現(xiàn)全民覆蓋能夠惠及更多的人群,提高服務(wù)公平性,提升國民的生活質(zhì)量。美德韓3國的長期護(hù)理保險均以全民為參保對象,實現(xiàn)了全民覆蓋。未來我國發(fā)展的長期護(hù)理保險制度應(yīng)當(dāng)學(xué)習(xí)其經(jīng)驗,逐步擴(kuò)大長期護(hù)理保險制度覆蓋范圍,有步驟、分階段地實現(xiàn)全民覆蓋。

2.2 實行多渠道的籌資模式

單一的籌資渠道籌資的風(fēng)險大,資金可持續(xù)性難以保障,不利于建立穩(wěn)定、可持續(xù)的長期護(hù)理保險制度。在政府主導(dǎo)的基礎(chǔ)上,建立多層次、多渠道的籌資模式[11],多方共同籌資,能夠增加資金來源渠道,有效解決資金缺乏的問題,提供穩(wěn)定的資金保障。日本、韓國的長期護(hù)理保險資金來源于政府補(bǔ)貼、保險繳費(fèi)、使用者等多方,資金來源渠道廣泛。我國發(fā)展長期護(hù)理保險制度也應(yīng)堅持多方共同籌資,通過政府財政補(bǔ)貼、個人繳費(fèi)、雇主繳費(fèi)、社會籌資、劃撥醫(yī)療保險基金等方式逐步建立多渠道籌資方式。

2.3 設(shè)立全國統(tǒng)一的長期護(hù)理保險需求分級和等級評估標(biāo)準(zhǔn)

設(shè)立全國統(tǒng)一的等級評估標(biāo)準(zhǔn),建立老年人護(hù)理評級制度[12],對參保人的待遇享受、待遇支付方式等有重要的參考意義,能夠減少護(hù)理資源的不合理利用,提高資源利用率和服務(wù)的精準(zhǔn)性,規(guī)范長期護(hù)理保險制度。韓國、德國將參保人的長期護(hù)理需求分為3個等級,日本將長期護(hù)理需求分為兩大類7個等級,各國依據(jù)參保人不同的需求等級提供相應(yīng)的護(hù)理服務(wù)。在我國設(shè)立的15個長期護(hù)理保險試點(diǎn)中,雖然大部分試點(diǎn)都設(shè)立了不同的等級評估標(biāo)準(zhǔn),但是缺乏全國統(tǒng)一的標(biāo)準(zhǔn)。因此應(yīng)當(dāng)設(shè)立全國統(tǒng)一的等級評估標(biāo)準(zhǔn),在統(tǒng)一標(biāo)準(zhǔn)的基礎(chǔ)上,不同地區(qū)可根據(jù)當(dāng)?shù)氐膶嶋H情況進(jìn)行調(diào)整。

2.4 鼓勵發(fā)展商業(yè)長期護(hù)理保險,補(bǔ)充完善長期護(hù)理保險體系

社會長期護(hù)理保險的籌資水平往往受到經(jīng)濟(jì)發(fā)展水平的制約,其保障范圍或保障水平也是有限的,不能滿足多層次的護(hù)理需求。而商業(yè)長期護(hù)理保險的保障范圍和保障水平具有更大的靈活性和伸展性,能夠提供多樣化、特殊性的服務(wù),滿足多元化護(hù)理需要,特別是高收入群體的投保需要,增強(qiáng)籌資水平。因此政府應(yīng)當(dāng)實施政策優(yōu)惠鼓勵發(fā)展商業(yè)長期護(hù)理保險,將商業(yè)長期護(hù)理保險作為社會長期護(hù)理保險的重要補(bǔ)充,完善長期護(hù)理保險體系。

猜你喜歡

黃河之聲(2022年2期)2022-06-22 08:44:30

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:28

特別健康(2018年2期)2018-06-29 06:13:40

商周刊(2017年9期)2017-08-22 02:57:56

福利中國(2017年4期)2017-02-06 01:18:21

中國衛(wèi)生(2016年3期)2016-11-12 13:23:22

中國民政(2016年10期)2016-06-05 09:04:16