上市公司關鍵審計事項決策有用性研究

2020-04-12 10:37:08田靜雯

經濟管理文摘 2020年4期

■田靜雯

(北方工業大學經濟管理學院)

1 引 言

1.1 研究背景與意義

2016年12月,我國財政部批準印發了審計準則第1504號,核心是要求注冊會計師在審計報告中溝通關鍵審計事項。新準則的實施主要是為了彌補傳統審計報告信息含量不足這一缺點。在信息不對稱的資本市場,投資者作為信息上的弱勢方通過使用審計報告縮小與上市公司之間的信息差距。因此,審計報告的質量在上市公司向投資者傳遞信息的環節中至關重要。雖然審計意見是有價值的,但許多人認為,審計報告可以提供更多的信息。2016年12月,我國財政部要求在審計報告中溝通關鍵審計事項。

1.2 國內外研究現狀

在ISA701正式頒布前,Christensen(2014年)[1]是首批證明關鍵審計事項披露有可能影響財務報表使用者決策的學者之一。他們的實驗發現,閱讀含有KAM段落的審計報告的參與者比收到不含有KAM段落的傳統審計報告的參與者更有可能放棄投資該公司。其次,如果提供關鍵審計事項的審計應對方案,則投資者對這一審計應對的關注會高于對鍵審計事項本身的關注。Sirois(2018)[2]等人的實驗研究了用戶信息搜索策略如何受到KAM的影響。實驗結果表明,審計報告中傳遞附加信息對用戶財務報表信息獲取有顯著影響。因此,在審計報告中披露有關事項時,報告使用者以較少的步驟獲得相關財務報表的披露。張繼勛、倪古強和張廣冬(2019)[3]通過對98名會計專業碩士的實驗,研究出在有針對關鍵審計事項結論性評價的情況下,投資者判斷的投資吸引力更高。黎仁華,詹怡瑋(2019)[4]通過事件研究方法,分析和檢驗新審計報告對投資者感知與投資決策的影響。結果表明資本市場對溝通關鍵審計事項的審計報告呈正面反應。

2 理論基礎與研究假設

基于現有信息披露研究,提高審計報告的信息披露要求對減少信息不對稱是有效的。首先,增加關鍵審計事項的披露為投資者提供了機會了解審計師所認為的對當期財務報告最重要的事項,這將有助于投資決策。如果新審計準則確實有助于增加投資者對審計工作的信任,那投資者可能會在投資決策中更加依賴審計報告信息。Christensen(2014)[1]發現,當披露關鍵審計事項時,審計師和報告使用者之間的信息不對稱性程度會降低。然而,另一種觀點認為關鍵審計事項的披露不會改變投資者的行為。首先,財務報表使用者對審計報告信息的興趣度較低。此外,審計師對關鍵審計事項的描述具有一定的專業性,投資者可能難以理解關鍵審計事項的內容。基于有效市場理論,當投資者無法在決策過程中吸收審計報告中有價值的新信息時,資本市場不會做出反應。

因此,結合我國的審計報告披露制度,在實踐層面研究我國的投資者和資本市場是否受到影響十分必要。王旭東和程安林(2018)[5]認為,目前我國的資本市場已達到半強式有效,所有市場的公開信息可以體現在股價變動中。本文統計了滬深兩市A股上市公司在2019年1月1日至2019年4月30日期間披露的審計報告共計3924份,其中有61家上市公司未披露關鍵審計事項。因此,本文以我國的上市公司為研究對象提出假設:

H:披露關鍵審計事項可以降低信息不對稱的程度,影響投資者行為。

3 研究設計

3.1 定義事件、事件日以及事件窗口

根據本文的研究目的,各個公司審計報告披露的當天為事件日,即將披露當天的日期設定為t=0。選擇窗口期為[0,1]的交易數據,衡量證券市場價格的異常收益率。

3.2 選取研究樣本

本文篩選了來自滬深兩市的樣本共 1690個,樣本數據來源于wind數據庫。

3.3 選取變量

超額收益率(CAR),運用市場調整模型計算得出

關鍵審計事項(KAM),虛擬變量:披露關鍵審計事項取1,未披露取0

總資產收益率(ROA ),凈利潤/平均總資產

公司規模(SIZE),企業總資產的對數值

資產負債率(LEV),期末總負債/總資產

托賓Q值(Tobin Q),市場價值/期末總資產

本文采用披露關鍵審計后的第一天的累計異常收益的絕對值(|CAR|)為因變量。選擇KAM為解釋變量,引入四個控制變量建立多元回歸方程。

|CAR| = β0+β1KAM + β2ROA +β3LEV+β4SIZE +β5Tobin Q +ε

4 實證分析

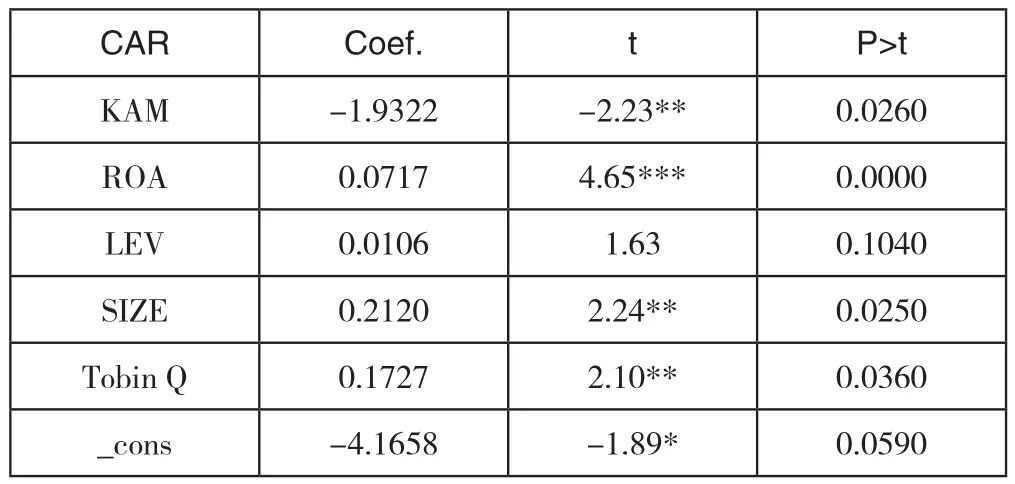

表1 關鍵審計事項信息含量的回歸分析

回歸結果表明,關鍵審計事項的披露(KAM)在5%的顯著性水平上與累計超額收益(CAR )在窗口期 [0,1]呈現負相關,相關系數為-1.9322。說明在發布審計報告后的,實際的股票收益率較預期收益利率的波動明顯下降。造成該現象的原因可能是關鍵審計事項的披露向投資者提示了被審計單位的風險。理性的投資者因此抑制了投資者的投資欲望,導致股票的收益率波動下跌。這一發現支持了本文的假設,即關鍵審計事項的披露提高了審計報告的信息含量,降低了投資者信息不對稱性的程度,對投資者的行為有顯著影響。

5 結論與建議

本文通過事件研究法分析2018年上市公司披露關鍵審計事項后股價的異常波動情況,以此研究關鍵審計事項的信息含量以及投資者決策行為受到的影響。結論如下:從資本市場反應角度出發,得出的結論是關鍵審計事項為報告使用者帶來了增量的信息,提升了審計報告決策有用性。

針對以上研究結論,本文提出了建議:審計師應更中立的描述關鍵審計事項。由于認知的局限,投資者對關鍵審計事項的反應往往是負面的,尤其是對于風險規避性投資者。但是關鍵審計事項是披露注冊會計師已經得到滿意解決的事項,不能由于其傳遞出的風險信號而降低了資本市場的投資活力。因此,注冊會計師應該在更謹慎的表述關鍵審計事項,減少投資者不必要的負面反應。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

NBA特刊(2014年7期)2014-04-29 00:44:03

中國商人(2013年1期)2013-12-04 08:52:52

祝您健康(1987年3期)1987-12-30 09:52:32