提升醫院財務預算管理水平的措施探討

2020-04-13 03:32:06劉國棟唐一琳

經濟管理文摘 2020年7期

■劉國棟 唐一琳 賈 晴

(青島大學附屬醫院)

隨著醫療改革和財務制度改革,醫院也意識到財務管理的重要性,進而結合自身的情況積極落實財務管理改革,希望能夠強化財務管理質量,提高資金的使用效率。預算是財務管理中的一項重要內容,同樣需要引起醫院的重視,加強財務預算管理,實現對醫院資金使用的有效控制,提高其使用的合理性,有利于提高醫院的經濟效益,為醫院的穩定發展創造良好的經濟環境。本文從我院的實際情況出發,探討加強醫院財務預算管理水平的措施。

1 資料與方法

1.1 一般資料

抽取2018年度和2019年度我院財務預算管理事件100件,兩組財務預算管理事件均屬于同類型,主要包括藥品采購、醫院改建或擴建、設備采購、設備維修、引進人才等。從兩組財務預算管理事件的性質、預算資金規模等角度來看,可以滿足統計學對比研究需求。

1.2 方法

對照組財務預算管理工作按照常規方法實施,并在這個基礎上分析影響財務預算管理質量的因素;觀察組在這個基礎上提出優質高效的解決措施,利用新財務制度實施財務預算管理。主要從改變財務預算管理理念、完善預算編制方法、健全核算體系等方面實施預算管理,強化其管理質量[1]。對比分析財務預算管理影響因素,且對比分析兩組財務預算管理質量。

1.3 臨床觀察指標

①根據對照組財務預算管理情況分析影響因素。包括管理觀念落后、缺少完善的核算體系、預算編制方法不科學、各部門參與性不足等。②對比分析兩組財務預算管理事件的實際管理效果。管理顯效:財務支出完全或是基本按照預算支出;管理有效:資金支出超出預算,但是超出范圍較小;管理無效:嚴重超出預算。計算財務預算管理總有效率,即管理顯效率與管理有效率之和。③對比分析醫院管理層對兩組財務預算管理結果的滿意度。以匿名問卷調查的方式獲取管理層信息,最終將滿意情況整理為非常滿意、滿意、不滿意三項,在這個基礎上計算滿意度。

1.4 統計學方法

采用SPSS 25.0軟件分析數據,計量資料采用均數±標準差表示,組間比較采用t檢驗。計數資料采用X2檢驗。P<0.05為差異有統計學意義。

2 結 果

2.1 影響財務預算管理質量因素

對照組100件財務預算管理事件中,其中預算管理無效事件共有17件,其發生率為17.00%;分析其影響因素,管理觀念落后對財務預算管理的影響最大,而后是預算編制方法不科學,缺少完善的核算體系與各部門參與性不足的影響相同。詳情見表1。

表1 根據對照組17件財務預算管理實際情況分析影響因素(n)%

2.2 對比分析兩組財務預算管理事件的實際管理效果

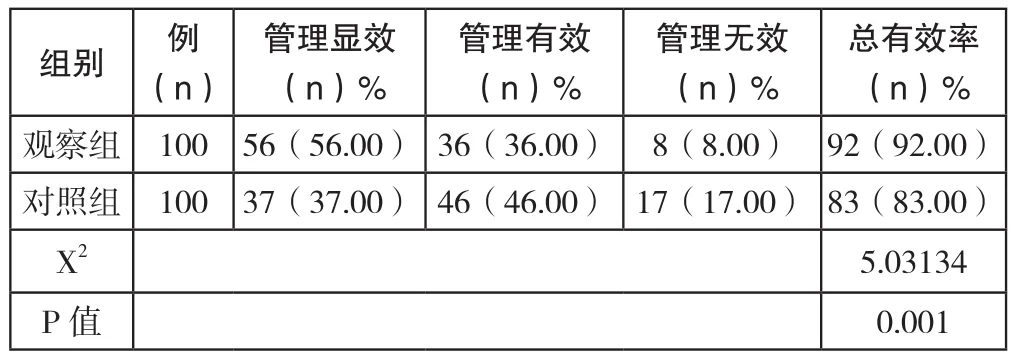

觀察組的財務預算管理實際效果較好,管理總有效率達到92.00%,高于對照組的83.00%,P值小于0.05,詳情見表2。

表2 對比分析兩組財務預算管理事件的實際管理效果(n)%

2.3 對比分析醫院管理層對兩組財務預算管理結果的滿意度

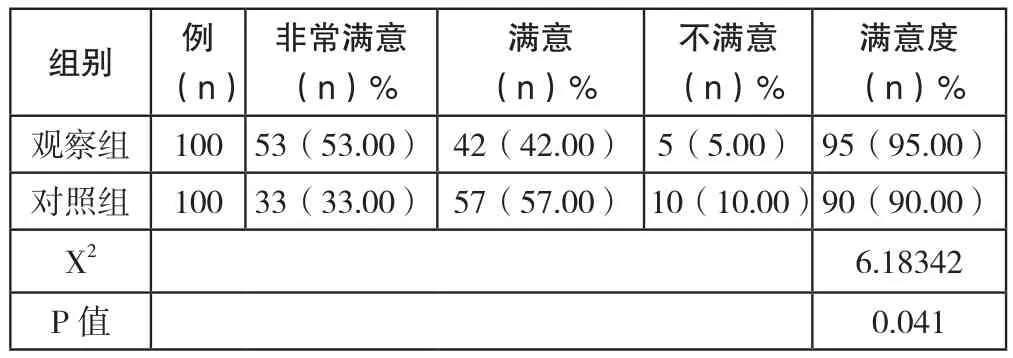

醫院管理層對觀察組財務預算管理結果的滿意度較高,達到95.00%,而對照組的滿意度為90.00%,低于觀察組;經過統計學對比分析,P=0.041。詳情見表3。

表3 對比分析醫院管理層對兩組財務預算管理結果的滿意度(n)%

3 討 論

3.1 財務預算管理現狀

首先,財務預算管理觀念比較落后。我國大多數醫院在運行過程中,很多管理層人員是從臨床提升上來的,不了解醫院的財務預算管理。雖然現在要求醫院設立財務總會計師或是類似的職位,相當于醫院的副院長,但是實際落實情況不佳,很多管理層的領導還處于學習財務預算管理知識的階段,也導致財務預算管理在醫院沒有得到應有的重視[2]。其次,缺少完善的成本核算體系。隨著醫院改革工作的深入,醫院的獨立性已經越來越強,在市場經濟中也逐漸依靠自身的實力保證醫院正常運行。在醫院競爭越來越激烈的情況下,醫院需要加強財務預算管理水平,但是由于缺少完善的成本核算體系,增加成本控制難度。再次,預算編制方法缺少科學性。醫院目前采用的預算編制方法主要為固定預算法、增量預算法,比較簡單、容易操作,但是無法根據實際情況變化預算,影響預算編制實用性[3]。最后,各部門的參與性不足。多數醫院將財務預算管理作為財務部門的工作,其他部門很少參與其中,甚至不參與,進而影響財務預算管理質量。

3.2 提升醫院財務預算管理水平措施

首先,轉變相關工作人員的財務預算管理觀念。財務工作人員的觀念直接影響預算管理質量,因此需要改變相關工作人員的理念,使其意識到財務預算管理的重要性,通過日常管理加強對預算的管理工作;同時,管理人員還需要在遵守相關法律法規的前提下與其他部門積極溝通,全面發揮出財務預算管理的監督功能,使各部門及時反饋資金使用情況,便于財務部門根據預算進行宏觀規劃[4]。其次,加強成本核算,實現對成本的有效控制。醫院需要以自身的實際情況為出發點,考慮財務預算管理目標,制定科學的成本核算制度,保證核算工作能夠嚴格按照相關制度執行,從而在有據可依的前提下有效控制醫院的運行成本。再次,優化預算編制方法。時代變化的過程中預算編制方法需要隨之發生改變,不僅要考慮實際情況,還需要便于調整,提高預算編制方法的實用性,才能保證財務預算管理有效性[5]。最后,提高醫院各部門的參與度。財務預算管理與醫院的各個部門都息息相關,只有各部門積極溝通,針對財務情況及時反饋,才能使財務部門掌握真實的預算管理情況,進而及時分析問題所在,尋找科學的解決措施,最終提升管理成效[6]。

本次臨床觀察結果顯示:影響醫院財務預算管理質量的因素包括管理觀念落后、缺少完善的核算體系、預算編制方法不科學、各部門參與性不足等,且管理觀念落后的影響偏高;觀察組的財務預算管理總有效率達到92.00%,高于對照組的83.00%;醫院管理層對觀察組財務預算管理結果的滿意度達到95.00%,對照組的滿意度為90.00%。

綜上所述,財務預算管理質量直接影響醫院的經濟效益,進而對其社會效益、工作質量等方面都會產生不同程度的影響,最終影響醫院的服務質量、影響醫院發展。對此,需要醫院從管理中存在的問題出發,通過新的財務制度實施財務預算管理,不僅能夠優化管理措施,更主要的是能夠優化管理質量,提升財務預算管理在醫院中的價值。因此,醫院可積極推行新的財務制度。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

兒童繪本(2018年10期)2018-07-04 16:39:12

消費導刊(2018年8期)2018-05-25 13:20:27

消費導刊(2017年24期)2018-01-31 01:29:29

中國商論(2016年34期)2017-01-15 14:24:13

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20