公立醫院政府會計制度下跨院區賬務分析

2020-04-13 03:00:42葉彩芳

財經界·上旬刊 2020年4期

關鍵詞:核算

葉彩芳

關鍵詞:公立醫院 ?政府會計制度 ?跨院區 ?預算會計 ?非同級財政撥款

一、 財政授權額度資金跨院區購置資產

按規定每個單位只能有一個財政資金賬戶,故財政資金由總院統一管理使用,屬于分院的財政授權資金額度是下撥至總院財政賬戶的。分院使用財政授權額度只能通過總院代墊付。加之財政授權支付額度收到時通常未能明確兩院區最終使用情況,故收到授權額度時,建議先統一在總院賬套確認收入,分院使用時再由總院收入調至分院收入。詳細如下:

(一)收到財政授權額度

總院賬務:財務會計:借記零余額賬戶用款額度,貸記財政授權收入。預算會計:借記資金結存,貸記財政撥款預算收入。分院賬務:財務和預算會計均不作處理。

(二)分院使用授權額度,總院代理支付(以固定資產購置為例)

總院賬務:財務會計:貸記財政授權收入(負數),貸記零余額賬戶用款額度。預算會計不處理。分院賬務:財務會計:借記固定資產,貸記財政授權收入。預算會計不處理。

為全面反映醫院運營成本,新制度取消了待沖基金和財政項目補助支出科目,不同經費性質的資產均采用相同處理,不再區分財政/科研資金購置資產和自有資金資產的核算科目,但單位需自設明細科目或者輔助賬核算經費來源。上述做法很好應對新制度變化。注意分院采購的資產后續處理也在分院賬套處理,總院賬套不需進行后續處理。不過這種做法的缺點是,總院需要更仔細管理財政項目,財務會計下單個院區賬套不能全面反映全院財政收入,要合并賬套才能匯總全院情況,總院平時可以借助預算會計收支對賬。

二、關于跨院區預算會計核算問題

對醫院而言,預算會計是此次改革最大變化,舊會計制度沒有預算會計。以收付實現制為核算基礎的預算會計借助平行記賬的方式去連接預算會計與財務會計核算系統,其中納入預算管理的現金或者現金等價物業務,同時在財政會計和預算會計中賬務核算。非現金業務則只做財務會計不做預算會計。

涉及多院區多賬套的大型公立醫院,預算會計處理方式爭議較多。由于各政策及銀行賬戶使用規定等限制,醫院很多款項都要先由總院代墊付,如工資福利支出(按銀行結算賬戶管理辦法規定,一家單位只能選擇一家銀行申請開立一個基本存款賬戶,工資通過基本戶結算)、總院統一招標采購事項等,而分院確認成本時貸記應付總院賬款。若按照收付實現制分院是不需要做預算會計,那預算會計到底什么時候做且在哪邊列支,成為新制度后的爭議點。大體思路有二,要么統一總院確認預算會計,分院不做;要么兩個院區賬套均做預算會計,詳細如下:

(1)方案一,涉及兩院來往業務,分院均不需要做預算會計,由總院在實際支付款項時,按照具體事項列支預算會計。因為總院支付款項時,有第一手原始憑證資料,實際報銷時更能清晰按項目明細內容列支預算支出明細科目。分院不是付款方經常滯后才拿到報銷資料,憑復印件入賬。若沒及時溝通往往不能確定事業支出的下級明細。分院歸還總院款項時,僅視為集團內部資金變動,雙方均不做預算會計。本方案優點是操作簡便,每個院區單獨賬套均嚴格按收付實現制核算,對整個醫院而言,預算會計支出科目的具體明細核算更準確及時,不足之處是從每個院區單獨賬套看,預算會計支出不準確。鑒于多院區公立醫院每月均需要合并多院區賬套,對外只報告院區合并報表,分院并不需要單獨列報預算會計報表,從這角度考慮可以采用方案一。

(2)方案二,在預算會計“事業支出”下增加虛擬二級科目“待處理”,跨院區往來業務涉及貨幣資金,兩院區都做預算會計。總院統一通過“事業支出-待處理”過渡。而分院在確認財務會計成本時,需要先和總院溝通確認好支出明細內容,按明細準確核算至事業支出的具體明細科目中,預算會計貸記“事業支出——待處理”。實際還錢給總院時,轉出待處理的事業支出,貸記資金結存。該方案優點是每個院區均獨立確認了預算會計,能出具單獨決算報表,事業支出一級科目總發生額也只反映本院區收支。不足之處是,現實情況總院墊付款項時未必能及時告知分院,往往結賬前需對賬時分院才被動知道業務,分院未必能及時和準確獲知事業支出的開支明細。多院區醫院若一體化管理水平比較高和跨區業務溝通暢順及時才建議采用方案二。

當然也會有人認為,總院收到分院歸還資金時應確認資金結存,貸方沖銷事業支出。分院也確認事業支出同時減少資金結存。此種做法雖然對于單個賬套而言,事業支出一級科目總額更符合單個院區情況,但不利于整個醫院合并報表后事業支出明細的準確反映。因為實際情況中通常分院是累計一段時間才會匯總一筆款項還錢給總院,此時確認的事業支出并不是根據具體業務確認的,不能精確列支開支明細。綜合而言,方案一更適合現實情況。

三、非同級財政撥款資金購置資產后續處置

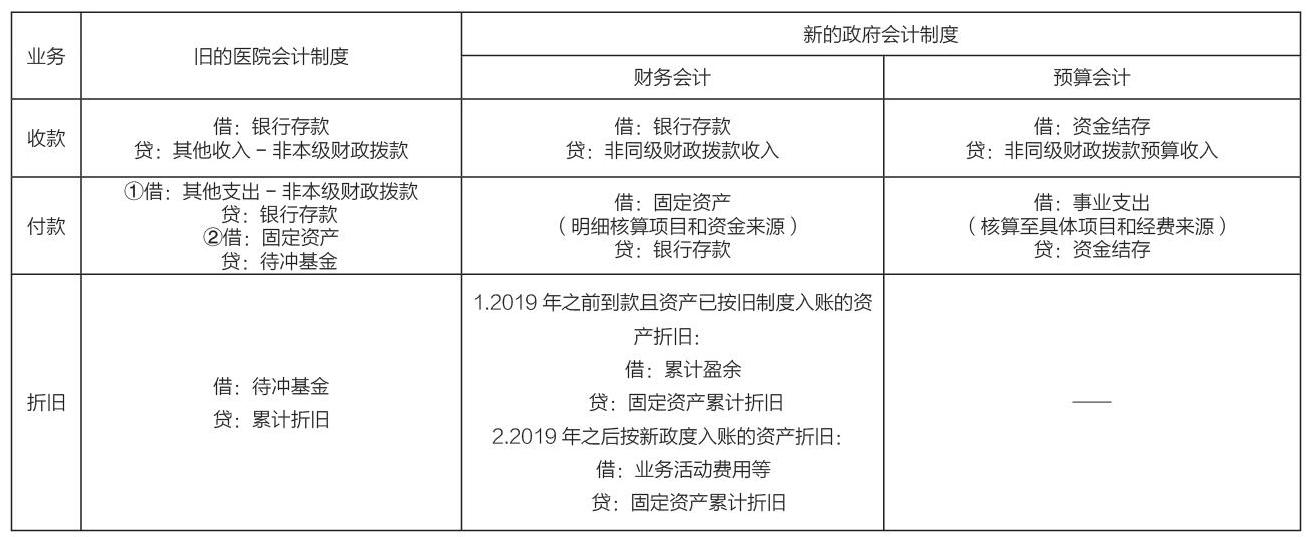

按新制度要求,所有專項經費的資產需核算至具體項目和經費性質,財務會計中沒有單獨凈資產科目去反映非財政專項結(轉)余,但預算會計有非財政專項結(轉)余反映非同級財政的專項撥款使用情況。由于非同級財政撥款通常是撥款至單位自有資金賬戶,而資金到賬時間和使用時間往往跨多個年度,甚至有單位是視為自籌資金采購做后續賬務處理,每個單位情況不一。新政府制度對此進行了規范,要求非財政專項也統一核算至項目名和資金來源,詳細情況見表1(因非同級財政撥款屬于基本支出部分反映在醫療盈余中,不用專項反映故不作討論,本文只討論屬于專項資金的處理):

表1

政府會計制度下,非同級財政專項資金采購的資產折舊時,需細分資金到賬時間和資產入庫時間,不同時點處理不同。上圖折舊業務新制度財務會計的第2點情況比較特殊,2019年1月1日前已確認收款,但2019年后才入庫的資產,分兩種情況處理:(1)2019年新制度期初數若沒有細分出非本級財政專項剩余的資金對接入預算會計的“非財政專項結轉”,則視為自有資金購置資產簡化處理,但需自設臺賬輔助登記以前年度專項資金使用情況。(2)如果銜接期初數時有細分出剩余非本級專項資金,折舊時需賬務中明細核算到具體項目名稱和經費性質。

四、結束語

總體而言,新實施的政府會計制度,財務會計核算更全面化企業化,預算會計對公立醫院而言更是從無到有的變化。多院區公立醫院財務部要提升一體化管理水平,加強財務人員學習能力和溝通能力,才能在多個院區之間平穩順利落實全新的會計制度和系統。

參考文獻

[1]國家衛生健康委財務司. 醫院執行政府會計制度操作指南[Z].北京.中國財政經濟出版社,2019.

[2]戴笑韞,蔡戰英.醫院會計制度與政府會計制度的比較分析[J].衛生經濟研究,2018.

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25