基于DEA的上市快遞企業社會責任效率研究

2020-04-16 10:03:16羅鵬飛蔣秀蘭

石家莊鐵道大學學報(社會科學版) 2020年1期

羅鵬飛, 蔣秀蘭, 于 晨

(石家莊鐵道大學 經濟管理學院,河北 石家莊 050043)

一、引言

企業作為社會組織的一份子,企業發展要盡可能與社會相協調,既要追求經濟也要注重質量,服務于社會。習近平總書記強調:“只有富有愛心的財富才是真正有意義的財富,只有積極承擔社會責任的企業才是最有競爭力和生命力的企業。”足以見證企業社會責任在經濟新時代的杠桿作用,符合新時代需求。

快遞企業在經濟浪潮中高速發展,服務社會功能逐漸出現發展瑕疵,例如:快遞服務質量有待提升;快遞不合理包裝造成環境污染和資源浪費;快遞行業內企業良莠不齊,發展不平衡。2018年12月,國家郵政局和各省(區、市)郵政管理局通過“12305”郵政行業消費者申訴電話和申訴網站共處理消費者申訴220 110件,其中涉及快遞服務問題的有214 040件,占總申訴量的97.2%。反映快遞企業的服務質量很難滿足顧客需求,企業社會責任水平較低。快遞企業的業務活動與廣大民眾最為親密,各快遞企業在資源的整合以及功能要素的配置方面呈現各有千秋態勢,服務水平參差不窮。據了解,快遞企業在自我評價或者權威機構認證缺乏科學完善的評價機制。快遞企業發展表現為顧客滿意度偏低、環境污染、資源浪費等,屬于企業社會責任的范疇。因此選取快遞企業作為研究對象,主要評價快遞企業社會責任的相對效率,服務于快遞企業提供發展決策的理論支持。

二、文獻回顧

(一)學者研究整理

針對企業社會責任定量化研究,回顧學者所應用的數學模型:朱永明、許錦錦以模糊綜合評價為評價方法確定國有大中型企業社會責任綜合評價體系[1];霍彬、周燕華采用探索性因子分析和層次回歸分析法,發現企業經濟責任、法律責任、慈善責任和員工責任對企業績效成正相關影響[2];肖紅軍、胡葉琳、許英杰建立“鉆石模型”評價中國上市公司社會責任能力成熟度[3];雷珍、姜啟軍利用DEA模型構建輸入輸出指標體系對食品行業企業進行效率的研究[4];張萃、伍雙霞運用GMM模型,從理論層面闡述了環境責任對企業績效產生的效應[5];唐勇、殷姝婷運用投影尋蹤模型、Topsis模型及熵值法模型進行企業社會責任動態綜合評價[6]。

針對企業社會責任評價指標體系研究,選取合適的指標體系是評價合理性的關鍵,回顧學者研究:Simpson &Kohers認為企業聲譽可以作為評價企業社會責任的衡量指標[7];石穎圍繞股東責任、客戶責任、伙伴責任、政府責任、員工責任、社區責任、環境責任七個利益相關方建立評價指標體系[8];王秀芬等基于五大發展理念,主要針對企業的經濟責任、法律責任、創新責任、環境責任、慈善責任五方面,建立綜合全面的企業社會責任財務評價指標體系[9];聶亦慧、趙澤分析企業經濟責任、社會責任、環境責任和可持續發展責任設計企業社會責任的評價體系[10]。

針對快遞企業社會責任的研究,陳環認為快遞企業承擔社會責任是品牌的建設[11];麥影運用DEA方法對廣州市10家快遞企業進行企業社會責任相對水平的評價[12];石麗結合層次分析法和灰色理論建立快遞企業社會責任的評價指標體系[13];吳勉通過借鑒西方發達國家在推進企業履行社會責任方面的成功經驗,以及結合我國民營快遞企業自身的發展特點,提出一系列完善我國政府有效推進民營快遞企業履行社會責任的對策[14]。

(二)DEA研究優勢

分析學者們的研究,對于快遞企業社會責任的研究較少,綜合考慮社會責任的評價指標體系,建立快遞企業社會責任評價指標體系。從投入產出角度評價快遞企業社會責任的相對效率須考慮快遞企業的資源配置、投入產出平衡性以及發展規模等,這與DEA的評價理念相一致。

DEA方法對于評價有多個輸入、多個輸出同類型的決策單元DMU間的相對有效性具有優勢,巧妙地構造了目標函數,將分式規劃問題轉化為線性規劃問題,通過最優化過程確定權重,從而使對決策單元的評價更為客觀。在評價快遞企業的社會責任相對效率以社會責任為輸出,經濟、人力等資源投入為輸入,能夠達到評價倫理責任和慈善責任中的顧客服務滿意度、社會公益和環保責任多目標決策。該相對效率的評價值能夠有效地分析投入產出平衡和冗余等,清晰地指明決策發展方向和加強改進對策的針對性。利用DEA-BCC模型是考慮發展規模投入產出評價,能較好地反映資源配置情況和投入產出與規模的匹配度的效率。

三、研究設計

(一)研究方法

1.數據包絡分析(簡稱DEA)

DEA是1978年由著名運籌學家A.Charnes,W.W.Cooper等學者提出的。DEA解決同類型決策單元集合中處理具有多個輸入和多個輸出的多目標決策,在對于評價投入產出相對有效性方面具有獨特的優勢。對于上市快遞企業的社會責任評價主要從產出的角度探討效率,建立DEA模型中的BCC模型,如下:

(1)

上述BCC模型表示有n個待評價的上市快遞企業,即是模型的決策單元。決策單元DMUj(j=1,2,…,n)由m項輸入指標和p項輸出指標組成,其中,輸入指標用xj=(x1j+x2j,…,xmj)T表示;輸出指標用yj=(y1j+y2j,…,ypj)T表示。θ表示上市快遞企業的相對效率,ε表示阿基米德無窮小量。

通過此模型運算可以對各上市快遞企業分析得到如下結論:

2.熵權法

熵權法適用于多元影響因素下計算權重,得出綜合指標的評價值。計算步驟如下:

(1)指標數據歸一化處理。

(2)構建指標矩陣

(2)

(3)計算每個指標的信息熵冗余度

(3)

(4)確定熵權(權重)

(4)

(二)研究假設

基于企業社會責任的內涵主要包括經濟責任、法律責任、倫理責任和慈善責任四部分。經濟責任和法律責任是企業最基本的責任,社會責任更加側重于倫理責任和慈善責任。

研究假設1:在輸入指標方面考慮企業資源的投入,重點考慮資本和人力資源的投入來判斷社會責任的有效性。

研究假設2:基于DEA對快遞企業社會責任的評價,輸出指標為社會責任,不考慮經濟責任和法律責任的輸出。

(三)樣本選擇

考慮數據收集的可行性,選取上市快遞企業為研究對象,選擇德邦股份、申通快遞、順豐控股、圓通速遞、韻達股份五家具有代表性的上市快遞企業為研究樣本。

(四)數據收集

原始數據來源于國家郵政局數據統計、網易財經網站、中商產業研究院整理、新聞報道以及企業年報和企業社會責任報告披露等。

(五)數據處理

1.定量數據歸一化處理

(5)

若指標為逆向指標,處理公式為:

(6)

2.定性數據歸一化處理

對于排名性的定性指標采用0~1賦值法,排名第1賦值0.9,第2名賦值0.8,…依次類推,第9名賦值0.1,第10名賦值0。

對于語義模糊性定性指標,運用語義差別隸屬賦值法,根據了解到的實際情況以及咨詢專家意見進行滿分100分制進行打分,劃分等級:不合格為Xi<60;合格為60≤Xi<80;良好為80≤Xi<90;優秀為90≤Xi≤100;設i指標共有n個等級,若企業在該指標的評價中處于第k個等級,則該指標的最終得分按照以下公式計算:

(7)

四、研究思路與方法

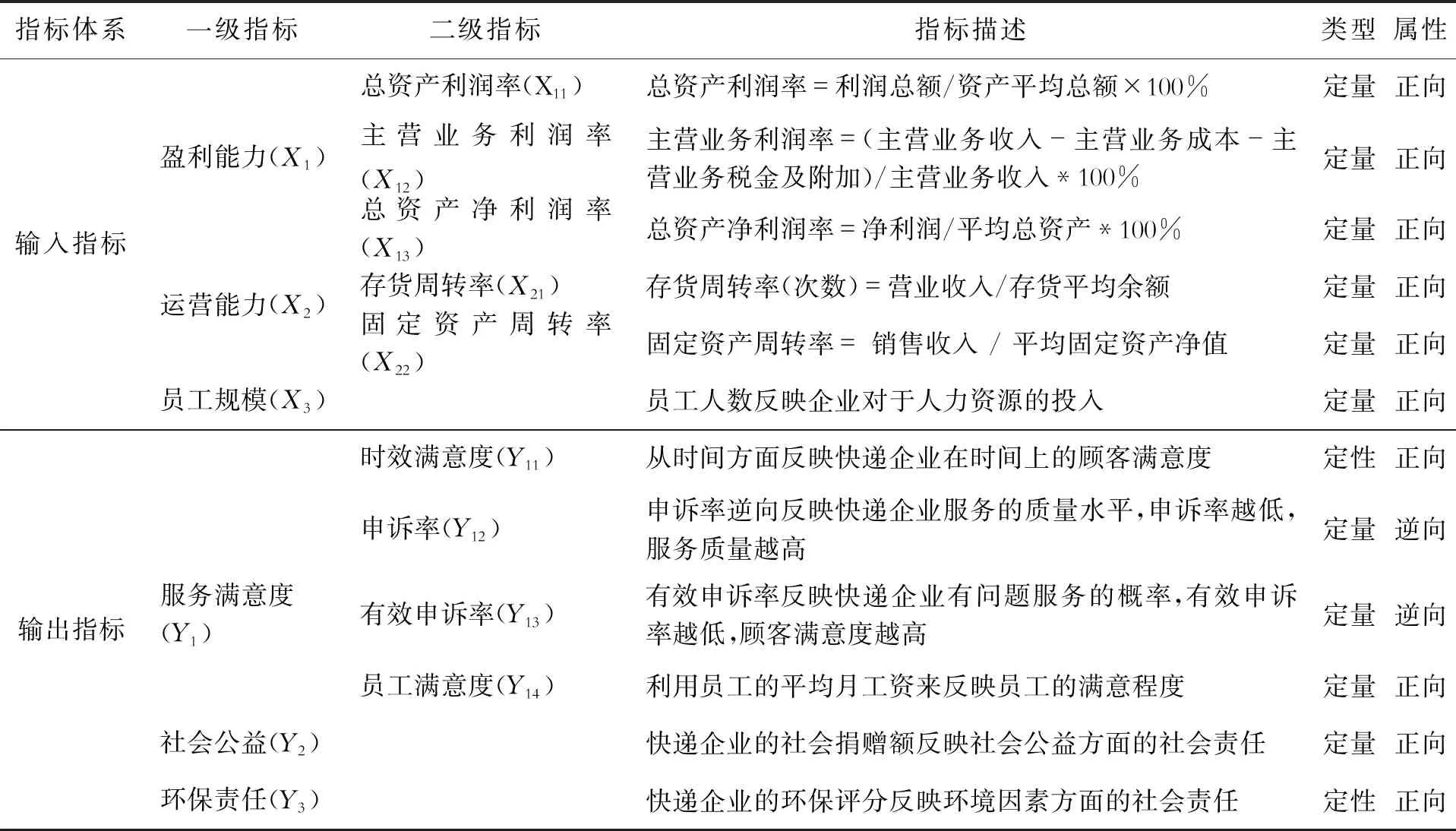

(一)指標體系建立

基于學者研究的成熟性和研究假設,結合實際情況綜合考慮,在指標選取的基礎上最終建立基于DEA評價上市快遞企業社會責任效率的輸入輸出指標體系,如表1。

表1 基于DEA評價上市快遞企業社會責任效率的指標體系

(二)指標值的確定

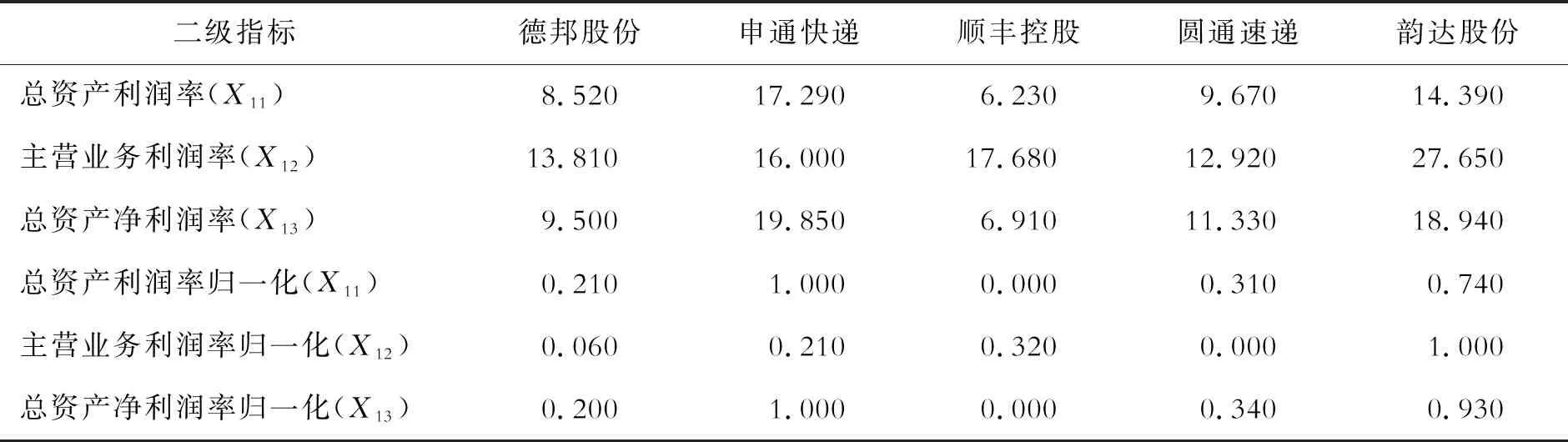

1.定量指標值確定

依據公式(5)和(6)將定量原始數據進行歸一化處理,利用SPSS17.0進行歸一化,各指標值的原始數據和歸一化結果如表2。

表2 定量原始數據SPSS歸一化處理結果

2.定性指標值確定

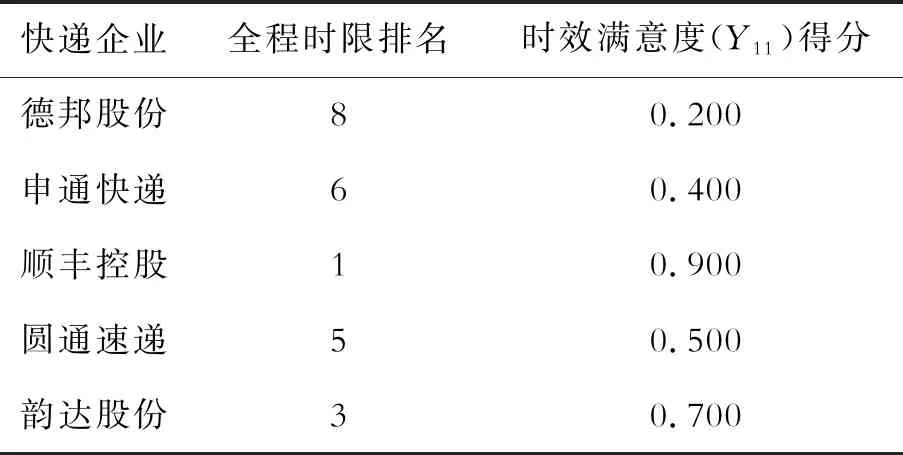

(1)時效滿意度(Y11)

依據時效滿意指標用全程時限排名來反映,采用0~1賦值法,數據如表3。

表3 2018年樣本快遞企業全程時限排名情況

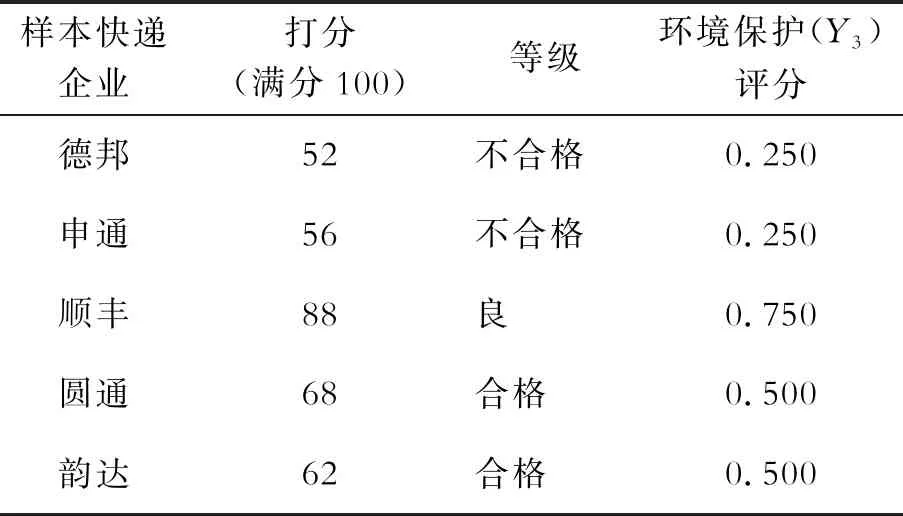

(2)環保責任(Y3)

環保責任屬于定性指標,根據相關新聞報道的語言描述、2018年樣本快遞企業社會責任報告披露信息和咨詢相關專家等意見,依照公式(7)給出評分如表4。

表4 2018年5家上市快遞企業環境保護評分

3.DEA輸入輸出指標值確定

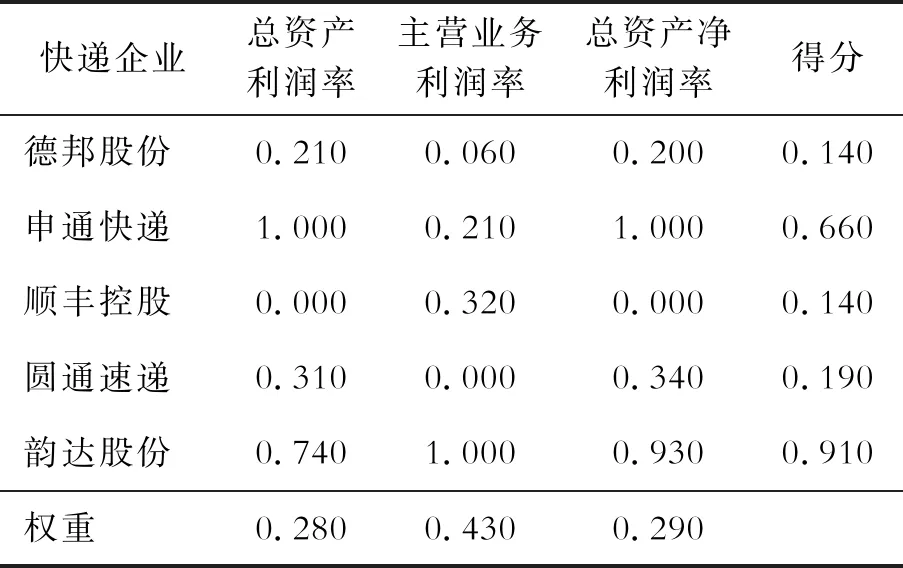

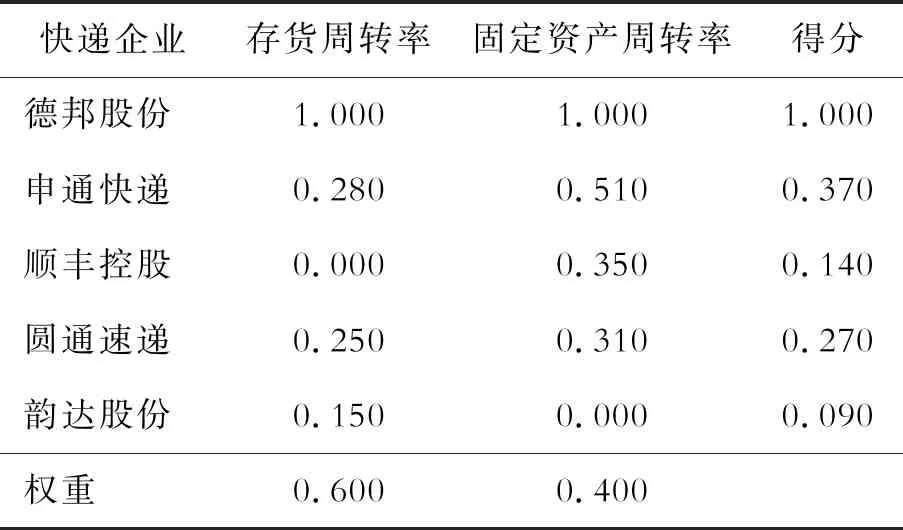

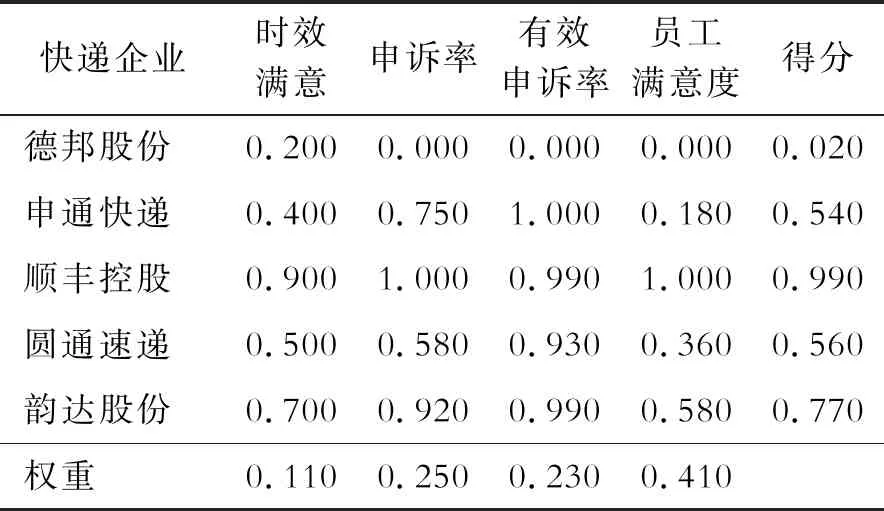

DEA的輸入輸出指標為一級指標,一些指標沒有二級指標,直接采用歸一化后的數值即為指標值;其次,盈利能力(X1)、運營能力(X2)、服務滿意度(Y1)三項指標存在二級指標。因此,首先需要確定各二級影響指標的權重,再綜合得出一級指標值。采用熵權法進行權重和綜合評分的計算,在Excel中實現計算結果,分別為表5、表6和表7,最后對于DEA的輸入輸出指標數據為表8。

表5 2018年樣本快遞企業盈利能力(X1)得分

表6 2018年樣本快遞企業運營能力(X2)得分

表7 2018年樣本快遞企業服務滿意度(Y1)得分

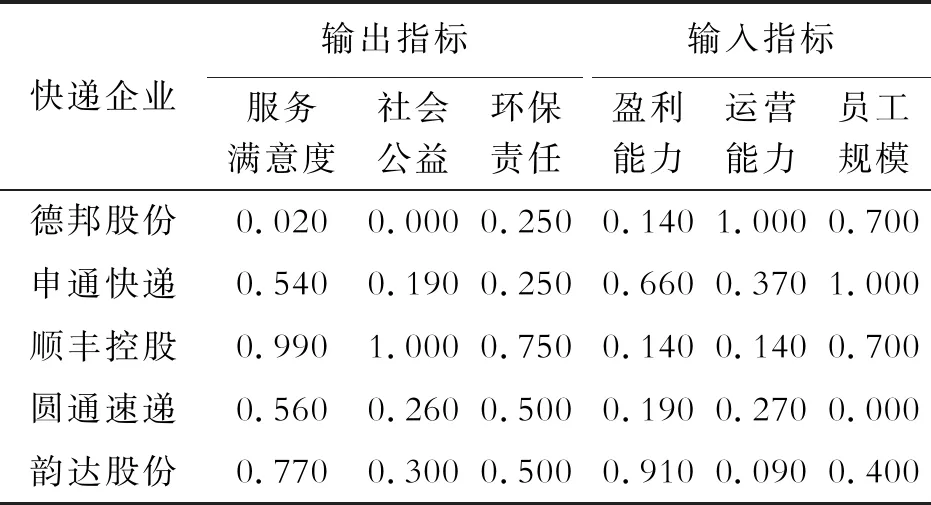

表8 DEA輸入輸出指標數據

五、結果與分析

(一)基于DEA的社會責任效率評價結果

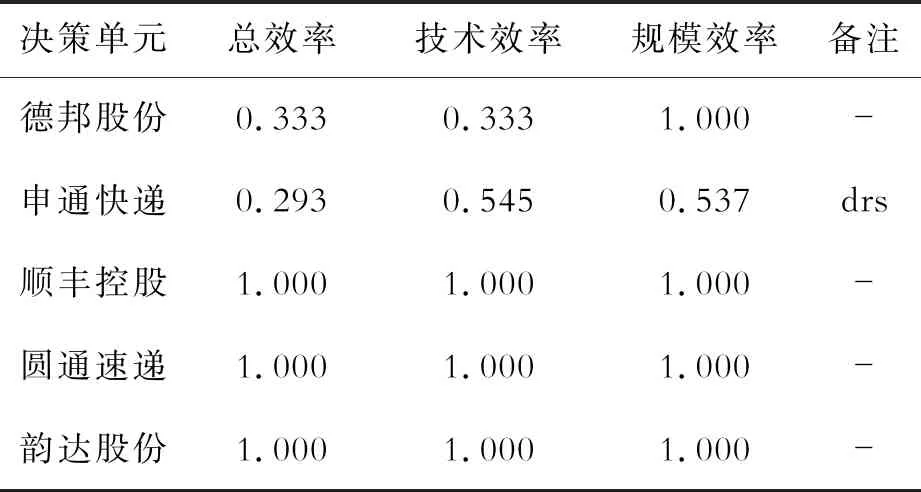

在確定了研究樣本上市快遞企業的社會責任效率評價的DEA輸入輸出指標值后,通過DEA-BCC模型在DEAP2.1軟件中運行得出結果如下表9。

表9 樣本上市快遞企業社會責任DEA效率評價

注:-:規模報酬不變;drs:規模報酬遞減。

(二)樣本上市快遞企業的社會責任效率分析

1.各上市快遞企業社會責任效率的總體分析

從運行結果來看,順豐控股、圓通速遞和韻達股份三家總效率為1,決策單元有效,發展較為穩定且具有協調性;德邦股份和申通快遞兩家的總效率偏低,且都低于50%,為非有效決策單元,有必要進行資源的調整,通過優化配置使企業社會責任的效率產出有效、平衡。

2.非有效決策單元的社會責任效率具體分析

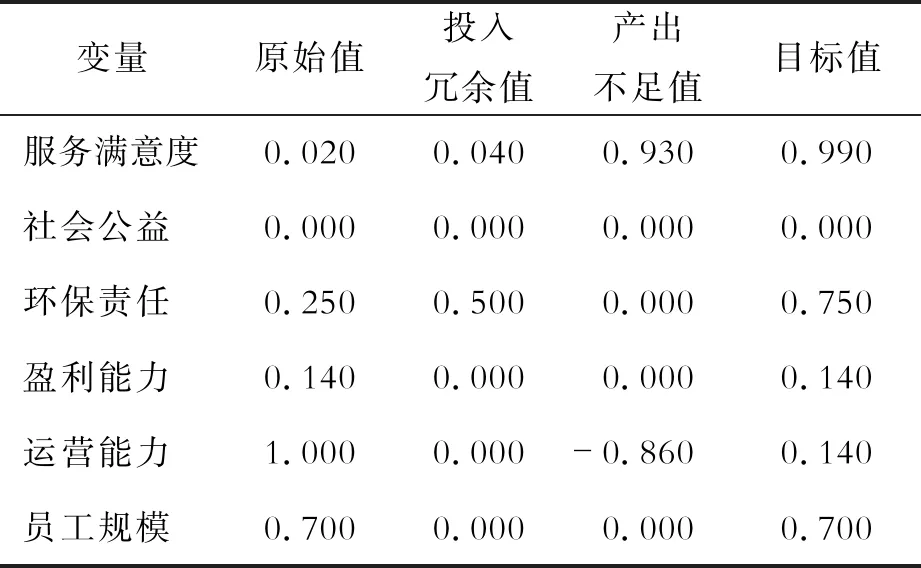

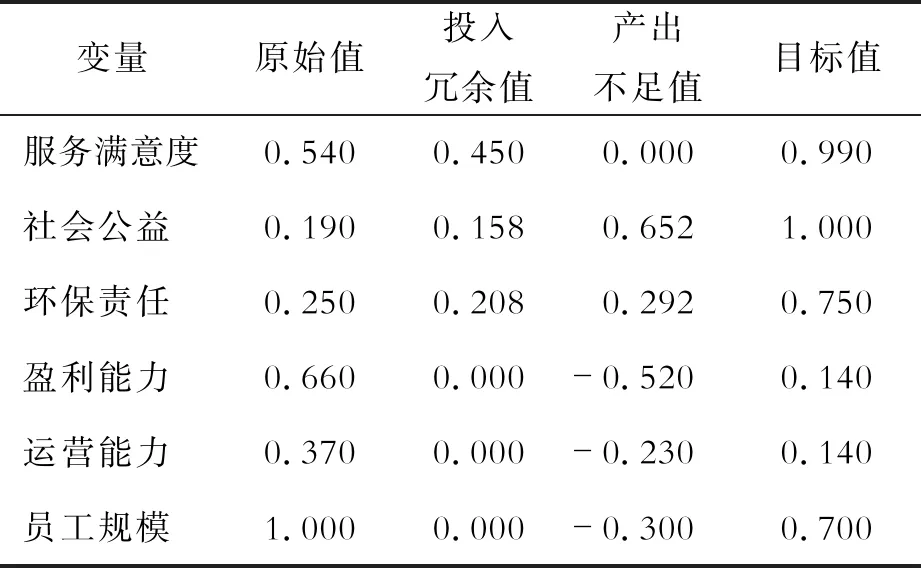

(1)德邦股份。

決策單元結果:德邦股份

技術效率=0.333

規模效率=1.000 (crs)

表10 德邦股份

依據表10分析德邦股份關于社會責任效率的投入產出分析,出現了投入冗余和產出不足的情況。在第一產出要素(服務滿意度)應該增加0.04+0.93=0.97;第三產出要素(環保責任)應該增加0.5;在第二投入要素(運營能力)出現了冗余0.86,可減少投入;在規模效率方面,此樣本為有效,說明投入產出與規模較為匹配,不需要改進規模的大小。

(2)申通快遞。

決策單元結果:申通快遞

技術效率=0.545

規模效率=0.537 (drs)

表11 申通快遞

由表11分析可知,申通快遞社會責任的規模效率小于1,需要減小規模;在要素投入方面,三個投入要素均出現了冗余情況;在社會責任產出方面,三項指標均出現產出不足的情況。申通快遞的社會責任效率很不平衡有效,基本上出現發展不穩定,資源配置嚴重失衡。

六、主要結論與建議

(一)主要結論

從總體社會責任水平的相對有效率來看,部分上市快遞企業社會責任總體效率低下,在資源投入和產出方面出現了不平衡、不充分的現象。

從指標方面來看,總體來說快遞企業的社會責任水平還不高,對于社會責任的承擔意識也是不盡相同。在服務滿意度方面,根據國家郵政局公布的2018年快遞企業滿意度調查結果的公布,服務總體滿意度得分75.9,由收集的原始數據可以看出,對于顧客滿意度各企業表現參差不齊。在環保責任方面,各家上市快遞企業的評分較低,有待提升環保意識。在社會公益方面,各家企業的社會服務呈現不平衡趨勢。

(二)建議

1.大力宣傳企業社會責任,樹立企業社會責任意識

要求企業必須充分考慮和有效管理企業自身運營對社會和環境造成的影響,必須遵守基本的商業道德,必須由追求純粹的財務價值最大化轉向追求經濟、社會、環境綜合價值最大化[15]。

2.注重利益相關方合作的企業社會責任綜合價值創造

利益相關方的信任是合作的基礎,社會責任越來越受青睞,那么在企業選擇自己的合作伙伴時也會作為一項重要的指標進行考核,利益相關方的合作很大程度上能夠帶來更好的資源來承擔社會責任,讓其供應鏈的循環步入良性循環,帶動產業群的社會責任綜合價值。

3.發展戰略型企業社會責任,實現價值共享

戰略型企業社會責任不是狹窄地針對社會問題而做出的有目的反應,而是與企業發展戰略相聯系,符合企業所制定的戰略藍圖,主動積極地尋求社會參與機會,從一開始就將矛盾最小化,使其價值鏈更加協調,企業承擔社會責任與企業發展戰略目標和價值實現價值共享。

4.政府準確引導企業提高社會責任水平,完善監管機制

政府對于具有社會責任良好記錄的企業給予優惠政策,并可以以典范形式在全社會公開,在互聯網發展發達的今天利用媒體的影響力進行道德倫理的責任宣傳。相關執法部門完善監管機制,甚至上升企業社會責任為法律義務,例如對于環境破壞、資源浪費等企業承擔法律責任,進行強制性規范企業的行為。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國衛生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51