跨國企業并購中的財務風險研究

2020-04-16 11:14:18王文玥

經濟管理文摘 2020年16期

■王文玥

(南京師范大學金陵女子學院)

1 引 言

在如今市場競爭激烈的時代,不少企業想通過實施并購做大企業規模,完成企業業務拓展和轉型升級。不僅國內并購情況競爭激烈,海外并購也如火如荼。但對于跨國并購,由于涉及到不同國家的企業,盡職調查會更加困難,因此蘊含著巨大的財務風險。如果能盡早發現企業并購過程中的風險點,或許失敗的概率會小很多。

2 七匹狼跨國并購的財務風險分析

2.1 準備階段的財務風險

2.1.1 戰略決策風險

七匹狼近年來的戰略是“實業+投資”戰略,投資并購Karl Lagerfeld(卡爾·拉格斐)將進一步提升其品牌形象,擴展其業務范圍,可以說與這一戰略是相謀合的。

然而,盡管拉格斐是時尚界名人“老佛爺”本人的同名品牌,頂著名人光環的拉格斐卻一直是塊燙手山芋。2013年進入中國后,第二年就虧損了6000多萬。直到現在,中國消費者對該品牌的認知度還是較低。拉格斐是不是一個好的標的還需要存個疑。

2.1.2 目標企業價值評估風險

依據評估報告,公司確定拉格斐商標使用權2017年12月31日無形資產的公允價值為289,801,304.77 元。由于合并增加商標使用權,公司2017年無形資產占總資產比重由2016年的0.53%增加到3.87%,增加了3.34%,這個漲幅與其他資產項目相比是非常高的。但是無形資產要做到準確估值并不容易,很容易產生巨大的溢價,商標使用權的公允價值是不是真的有這么高值得商榷。

根據被購買方財務報表,被購買方在購買日的賬面價值為-207,578,599.28萬元,但公允價值卻是429,768萬元,兩者相差巨大,還是由無形資產引起的。由于拉格斐不是上市公司,其財務信息不一定可靠,這也會造成評估不準確。而且,七匹狼和拉格斐分別在不同的國家,給評估加大了難度。

2.2 實施階段的財務風險

2.2.1 融資風險

七匹狼的資產負債率常年穩定在30%左右,有些年份甚至只有20%,并且低于行業平均水平,可見公司的負債率并不高。流動比率也不錯,并購前都保持在2.5左右。從財務指標上看,七匹狼的償債能力沒有太大的問題。

但是,報表中指出公司投資拉格斐80.10%的股權及對應的股東貸款,因此七匹狼國際時尚發展集團有限公司受讓股東貸款 36,237,240.00 美元(折人民幣 239,955,755.83 元),這甚至超過了公司每年短期負債的金額,給公司帶來了巨大的償債壓力。

另外,拉格斐有大量的應付賬款,賬面權益為負,說明其負債高于資產,出現了資不抵債的情況,并購完成后后續可能會出現各種各樣的問題。

2.2.2 支付風險

根據交易公告,七匹狼的并購支付方式只有現金支付這一種方式,支付方式單一。現金支付作為并購交易中最方便快捷的支付方式,有利于促成高效率的并購活動。確實,七匹狼2017年8月22日發布收購公告,12月12日項目就完成了交割。然而現金支付的前提是企業有強大的資金流作為支撐,來保證企業在較短的時間內可以支付并購所需金額,因此,現金支付對企業的資金流有著較高的要求。

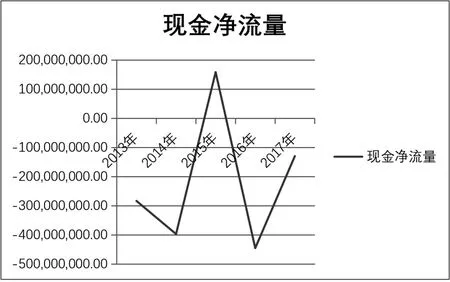

圖1 七匹狼2013—2017年現金凈流量變化趨勢

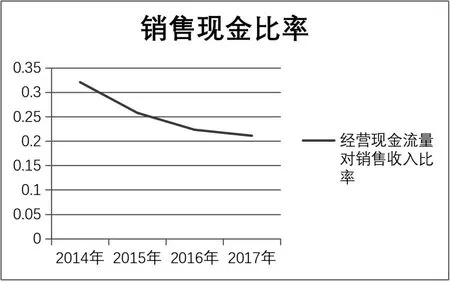

圖2 2014—2017年七匹狼銷售現金比率變化趨勢

可以看到,2013—2017年之間,只有2015年的現金凈流量為正值。并購前的三年內,公司經營現金流量對銷售收入比率一直在下降,說明公司每一元銷售收入產生的現金流量凈額越來越少,而公司還要支付如此巨大的一筆現金支出。但公司的現金流從數額上看還是充裕的,2017年末公司現金及現金等價物余額為1,086,354,061.15元,因此支付風險不算大,但仍要警惕公司的業績情況。

2.2.3 匯率風險

七匹狼從發布公告到項目交割中間隔了四個月的過程,這一期間人民幣兌美元的匯率在不斷變化。

圖3 美元兌人民幣的月平均匯率走勢分析(2017.8.2—2018.1.1)

由于支付金額太過巨大,匯率有一點微小的變化也會引起現金支付的巨大變化。美元兌人民幣的月平均匯率從8月到12月下降了1.2%,且中間波動幅度也比較大。尚未查到有關資料表明七匹狼有為了控制外匯風險簽訂遠期條約進行保值,因此存在一定的匯率風險,屆時合并拉格斐報表的時候也可能因為匯率的變動對報表項目產生影響。

2.3 整合階段的財務風險

七匹狼2018財年業績報告顯示,拉格斐大虧損額達4014萬元。對此,七匹狼解釋稱拉格斐項目處在新舊過渡階段,在店鋪資源整合、人員調整等方面發生了較多的費用。

此外,七匹狼完成跨國并購后,要將拉格斐的財務報表進行合并,由于雙方的編制幣種不同,所以并表會有一定的難度和匯率波動風險,影響收入和成本的真實反映。

3 企業跨國并購的防范措施建議

3.1 做好盡職調查

并購之前,企業需要充分地對標的企業所在產業和國家進行調查,減少信息不對稱的風險。很多時候,并購失敗是由于并購企業對被并購企業的了解還不夠深入。跨國并購涉及的不僅是經濟因素,還有政治、文化、社會等多方面因素,因此需要多方面了解,才能百戰不殆。

3.2 建立并逐步完善目標企業價值評估體系

評估的不確定性受到評估方式、信息充分性和企業主觀因素的影響。企業需要建立風險評價指標體系,搭建風險評估模型,還可以引入第三方評估機構,使評估結果更精確。

3.3 合理確定融資方式和支付方式

在確定融資方式時,應盡量多渠道融資,除了自有資金和銀行貸款,還可靈活運用債券、股權等多種融資方式,綜合考慮企業的現金流狀況、股票市值來選擇。同時也要保證資金結構的合理性,綜合資本成本不宜過高,避免影響償債能力。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年17期)2019-11-16 09:31:04

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30