基于HIS系統的醫療財務內部管理探討

——以孝義市人民醫院為例

2020-04-17 08:22:48韓侯娥

經濟管理文摘 2020年22期

關鍵詞:系統

■韓侯娥

(山西省呂梁市孝義市新義街孝義市人民醫院)

醫院信息系統(HIS)是一個復雜而龐大的現代化信息管理系統,包含門診、住院、財務、人事、掛號、收費、藥品等多個子系統。HIS系統已成為醫療行業業務驅動,流程整合與服務能力提升的核心引擎系統。近年來,隨之互聯網+醫療的不斷推進,HIS系統不斷升級。在業務流程不斷被重組的過程中,如何合理調整業務流程并隨之完善內部控制流程,規范財務管理,防止差錯和舞弊,合理保證醫療收入信息真實可靠、完整及時,就成了收費管理需要思考的首要課題。本文從門診收入和住院收入兩個流程討論如何基于 HIS系統進行醫療收入的內部控制。

1 門診收入流程控制

1.1 嚴格崗位授權制,做到不相容職務相分離

根據根據內部控制規范的制衡性原則,按照“不相容職責相分離”的控制原則,運用 HIS 系統的授權管理程序合理分配各個工作崗位的權限,未經授權任何人不得越權操作,退費權限的設置按照“誰收誰退”的原則,窗口收費人員不得兼任稽核崗。不同崗位之間職責分離,互相牽制又分工協作。收費崗每天輪流設主班負責結賬、次日副班負責交款。

1.2 嚴格收入稽核制,做到賬目日清日結

收入發生當日由當天主班匯總各收費員的日結數,利用表間項目的對應關系核對日報表的正確性,檢查當天發生的所有業務是否均已日結;收入發生次日由稽核員調取對賬平臺的微信、支付寶數和前一天的 HIS 報表相核對,并登記“微信、支付寶對賬”臺賬;月終由負責人整理當月出納簽字的交款單,匯總當月交款總數,再次利用勾稽關系進行收入稽核, 以確保當月發生的業務均已日結、匯總、且及時上交財務;匯總當月 POS 收入和銀行到賬數核對相符;將“微信、支付寶臺賬”和對賬平臺數核對相符后,上報財務和銀行到賬數相核對;調取當月交款報表中的“醫保刷卡數和基金統籌數”和醫保報表核對相符。

1.3 嚴格退費流程控制,做到應收不漏

根據掛號費、檢查治療費、藥費的不同性質實行不同的流程控制。

(1)掛號費以“病人是否實際就診”為控制標準,將控制流程嵌入 HIS 系統,由系統自動識別退號的合理性。

(2)檢查治療費的退費流程:通過 HIS 系統的授權功能和退費審批聯合控制。

(3)藥品退費的流程:通過業務授權功能實現藥房和財務聯合控制。

(4)退費期限:系統設置退費期限 10 天,超出期限的費用,收費系統無法退費。

(5)退費審核:每天,由稽核員打印前一天的退費報表和退費發票核對,確保退費報表中的每一筆退費都有簽字審批且完整的退費發票相對應。

1.4 嚴格發票補打功能的控制,做到防微杜漸

原則上“一筆業務只能打印一張發票 ”, 但有時系統或打印機會發生故障,會使打印發票失敗,需重新打印,但因此也增加了舞弊的風險。通過嵌入 HIS 系統相關功能,實現發票補打的時間限制(3 分鐘)和補打次數限制(1 次)是門診收入完整性的一個不可或缺的流程、也是規范使用發票的一個有力保證。

1.5 嚴格現金管理流程,保證資金的安全完整

門診收入都是即時發生、款項即時結清的,現金管理尤為重要。目前,門診收入實行主班結賬、副班交款,當天預交、次日交表, 按時結賬、對賬、按時交款的流程,各流程環環相扣,賬目日清日結。

2 住院收入流程控制

住院部是**醫院最早實行信息化管理的科室,從1999年起就開始電算化管理,但由于慣性思維的束縛,十幾年間對數據的信息化管理,僅限于輸入階段,每日結賬貨幣資金只和連續編號的單據(押金條和結算單)匯總數核對,不和HIS系統的報表數核對;內控流程停滯與手工時代。對 HIS中的數據管理輸入即止,沒有進一步的跟蹤核對和數字分析工作,特別是住院病人的發生費用錄入系統以后,既無單核對,又無后續的管理措施。導致 HIS 系統中的收入信息和財務核算系統的信息不能完全對稱。

根據內部控制原則,逐漸完善了住院收入控制流程。實現了從單純的制度控制,到制度控制和系統控制相結合的轉變。

2.1 完善信息化管理

(1)操作員結賬啟用“日結單”。操作員一日終了,對自己一天的業務日結且日結匯總數 要和連續編號的單據匯總數核對相符,做到賬帳相符,賬款相符后交住院部出納。

(2)出納交款啟用“匯總交款單”。每日終了,出納打印“匯總交款單”和“操作員日結單”、 連續編號的押金條、費用結算單核對相符,在帳賬相符的基礎上,做到賬款相符后交財務。

(3)數字分析核對。運用勾稽關系、試算平衡對報表的歷史數據(2016 年 4 月 1 日前)進行核對和分析,找出系統原因或不規范操作造成的失真數字,通過科學方法對系統報表進行了調整更正,保證了系統中歷史數據的真實性。

首先找出存在的問題:

①作廢結算單引起的問題:病人辦理出院結算以后,因為計費錯誤等原因作廢發票重新結算,導致費用錯誤問題,影響病人再次出院手續的辦理和在院病人費用的正確性。

②護理站計費時間的不正常變動導致費用發生的時間和入賬的時間不一致,導致系統信息失真。

③出院結算流程的不合理,導致病人辦理出院的同時,還有費用發生。致使部分費用留在在院庫中形成漏費。

④病人辦理住院以后發生退院,沒有在系統做退號處理。

⑤胰島素筆頭等材料,入庫時按材料費歸類,發生時按西藥費記賬,導致患者出院結算時,系統無法識別該筆費用,患者辦理了出院結算后,該筆費用形成漏費留在在院庫中。致使月末在院病人人次和“應收在院病人醫療款”數字失真。

其次是針對存在的問題規范流程:

①重新設置出院流程:由原來的在住院收費處的出院系統“通知出院”,改為由護理站審核費用完整后,在護理站“通知出院”,住院部收費處只負責結算,如果護理站沒有“通知出院”,住院部無法給病人辦理出院手續。有效避免了出院結算和護理站計費同時進行的漏費現象。

②病人辦理住院以后,如果發生退院,要在 HIS 系統先做退押金和退號處理;避免了患者已退住院還有信息留在在院庫中,導致“預收醫療款”HIS 信息錯誤的問題。

③規范物資歸類,如胰島素筆頭等材料重新歸類入材料庫,由科室領用,病人使用該材料不再通過開具處方計費,而是通過護理站計費。

④通過在 HIS 系統嵌入流程,保證了護理站的計費時間和系統時間保持一致。

⑤通過在 HIS 系統嵌入流程,限定了出院發票的作廢期限(三天),超出期限系統將無法進行作廢發票的操作。

(4)對“未結押金”實行信息化管理。在 HIS 系統歷史數據真實可靠的基礎上,取消了“預收醫療款”明細賬的手工核算,取而代之信息化管理。

2.2 追蹤分析發生費用

利用試算平衡等專門方法對住院病人的發生費用進行跟蹤分析,并登記“應收在院病人醫療款日記賬”。

2.3 核對勾稽關系——對出院病人結算費用的收入稽核

(1)當日稽核:出納每日結賬,打印“住院部交款匯總表”和操作員日結單 、連續編號的單據匯總數、貨幣資金(現金、銀聯、支票)核對相符; 將“住院部交款匯總表”中的醫保基金統籌數和“醫保報表”核對相符。

(2)次日稽核:業務發生的次日,由負責人調取“住院部交款匯總表”中的“結算費用”、“患者出院檔案”的出院費用匯總數、 “分科分項統計的結算收入報表”,并核對相符,以確保核算日出院病人結算費用全部日結并上交。

(3)月終稽核:月終由負責人再次核對各報表間的對應關系,核對 POS 收入、核對醫保基金統籌數。

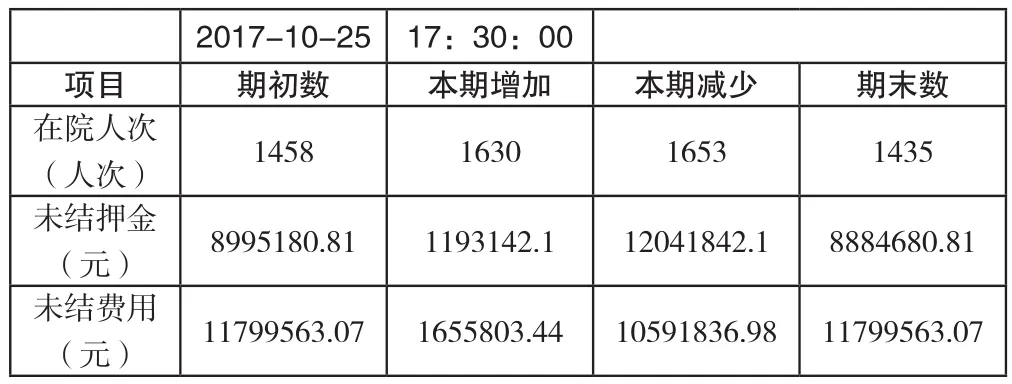

2.4 月末盤點,編制住院部月報表(見表1)

表1 住院部月報

可以說“住院部月報”是一張驗證住院系統運行正常與否的健康體檢表,表中的“期初數”和“期末數”是月末時點數,“本期增加”和“本期減少”是一個月的期間發生數,在勾稽關系核對無誤的基礎上,通過表中數字的平衡關系,檢驗系統數據的正確性。并將表中“未結押金” 余額和財務“預收醫療款——住院押金”的月末余額核對相符,“未結費用”余額和財務“應收在院病人醫療款”的月末余額核對相符,做到了 HIS 信息和財務信息的對稱。并將在院人次的月末余額和實際住院病人比對,分析離院未結賬病人不結賬的原因,和護士長聯合催賬,盡量減少病人出院不及時結賬現象。

3 結 語

隨著 HIS 系統的不斷更新和升級,支付方式的不斷增加,門診業務和住院業務流程不斷被重組,根據內部控制的適應性原則,內控流程也應該不斷升級和完善。才能更好地適應醫院發展和管理的需要。

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

制造技術與機床(2019年10期)2019-10-26 02:47:06

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

鐵道通信信號(2018年5期)2018-06-28 03:06:24

家庭影院技術(2017年9期)2017-09-26 03:41:45

知識經濟·中國直銷(2017年5期)2017-06-15 20:28:19

通信電源技術(2016年6期)2016-04-20 06:21:32