超額現金與審計費用

2020-04-17 14:49:25何倩

對外經貿 2020年1期

何倩

[摘 要]資金配置是企業運營中的重要決策,無論是進行經營還是投資活動,都需要內部持現和外部債券股權融資的支持。內部持現融資成本低,但企業超額持現時可能會造成閑置資金的浪費甚至管理層的濫用。以2012—2018年A股上市公司為研究對象,考察了企業超額持現對審計費用的影響,實證結果發現超額現金與審計費用顯著正相關,說明企業持有超額現金是由于企業存在代理沖突問題,導致審計費用中的風險溢價提高。

[關鍵詞]超額現金;審計費用;代理沖突

[中圖分類號] F27[文獻標識碼] A[文章編號] 2095-3283(2020)01-0158-03

Abstract: Capital allocation is an important decision in a company, whether in operating activities or in invest activities, the company always need capital support from internal cash holding and external bond or equity. Compare to the external funding, cash holdings has a relatively low funding cost, but as a company hold excess cash ,it will cause the waste of money or the abusive use of money by managers. This paper select the listed companies in Shanghai and Shenzhen stock exchange from 2012 to 2018 as the research sample, analyses the relationship between excess cash holding and audit fee, the empirical results showed that the relationship between excess cash holding and audit fee is positive and significant, it means the reason why a company hold excess cash is because there exists agency conflict problem which causes risk premium in audit fee.

Keywords: Excess Cash Holding; Audit Fee; Agency Conflict

一、引言

現金是公司的重要流動資產,持現水平不僅關系著企業能否正常進行日常生產經營活動,也對企業的融資、投資活動有重大影響。企業持現充足時,可避免向外融資,從而降低融資成本、減少外部環境沖擊對企業的影響以及減少外部債權人對公司的監管。但與此同時,企業持現按市場平均收益率計算是NPV為負的投資,對公司的價值貢獻低于持現賬面價值;此外管理者可能利用信息不對稱,使用超額現金進行過度投資以避免收購或構建企業帝國。因此如何確定企業持現的最優水平、超額持現對企業的影響一直是公司行為研究中的熱門課題。

二、理論分析與研究假設

1.超額持現的原因

Keynes提出企業持現是為了滿足或有事項、日常經營的需要以及獲取有價值的投資機會。從代理理論角度出發,Jensen(1986)提出自由現金流的概念,認為管理層可能會濫用自由現金流導致企業投資效率下降。Dittmar(2003)發現股東保護較弱的國家,企業持有的現金更多。辛宇(2006)發現企業超額持現絕對值和公司治理情況負相關。楊景巖(2012)發現高管權力越大,企業現金持有水平越高,相應持現價值越低。

關于企業超額持現是否適用代理成本理論,也有學者認為企業超額持現是出于成本權衡角度。Han (2007)研究發現大多數企業都面臨融資困難,擁有穩定可持續的現金流能降低企業面臨的融資不足風險。祝繼高(2009)研究發現貨幣政策趨于從緊時,外部融資約束增強,企業會提高持現水平。

2.持有超額現金的結果

根據傳統決策觀點,企業超額持現時,管理者可能會為謀取私利濫用該部分現金,損害公司價值。Pinkowitz (2006)研究發現超額持現的企業中存在高管利用超額現金獲取個人利益的情況,造成企業價值降低。楊棉之和馬迪(2012)研究發現民營上市公司投資過度行為和企業的自由現金流正相關。Myers (1984)發現企業超額持現往往可以抓住合適的投資機會,在融資條件較差時規避較高的融資成本。彭桃英 (2006)實證分析發現超額持現可以幫助企業提高銷售業績。宋常(2012)發現我國超額持現公司盈利能力強且成長性強,同時以管理費用衡量的代理成本較小。

3.風險導向審計理論

Simunic(1980)指出審計費用主要由審計資源成本(包括正常利潤)和審計風險成本構成。Houson(1999)將審計風險成本進一步分為由重大錯報風險導致的訴訟風險和與重大錯報無關的非審計風險,對于非審計風險尤其是經營風險,審計人員無法通過增加審計工作來降低,因此只能通過收取風險溢價來減輕事務所可能產生的損失。

潘克勤(2008)發現公司治理指數越高,審計定價越低。邱學文(2010)發現影響審計費用的重大錯報風險主要是財務風險和持續經營風險。牟韶紅(2014)發現公司高管權力過于集中時,企業的經營和財務風險增加,該部分風險會反映在審計人員工作量的增加和審計風險溢價上。

總結現有文獻發現,當前學者對持現的研究多從公司微觀和宏觀角度分析企業持現原因和持現產生的后果入手,少有從審計費用視角進行研究。而從風險導向審計角度可檢驗超額持現是否說明企業存在代理沖突導致經營風險增加。據此本文提出以下研究假設:企業持有的超額現金與審計費用顯著正相關。

三、研究設計

1.樣本選擇與數據來源

本文以2012—2018年中國A股非金融上市公司為研究樣本,探究超額持現對審計費用的影響。數據來自CSMAR和WIND數據庫。在剔除ST公司和數據缺失的樣本后,本文最終樣本數為6218個。為避免極端值影響,本文對所有連續變量進行了1%的Winsorize處理。

四、實證分析

1.描述性統計

表3為審計費用模型變量描述性統計,數據顯示擬合出的企業平均超額持現水平為10.80,最小值和最大值分別為0.0008和300.2,企業持現水平差異較大。

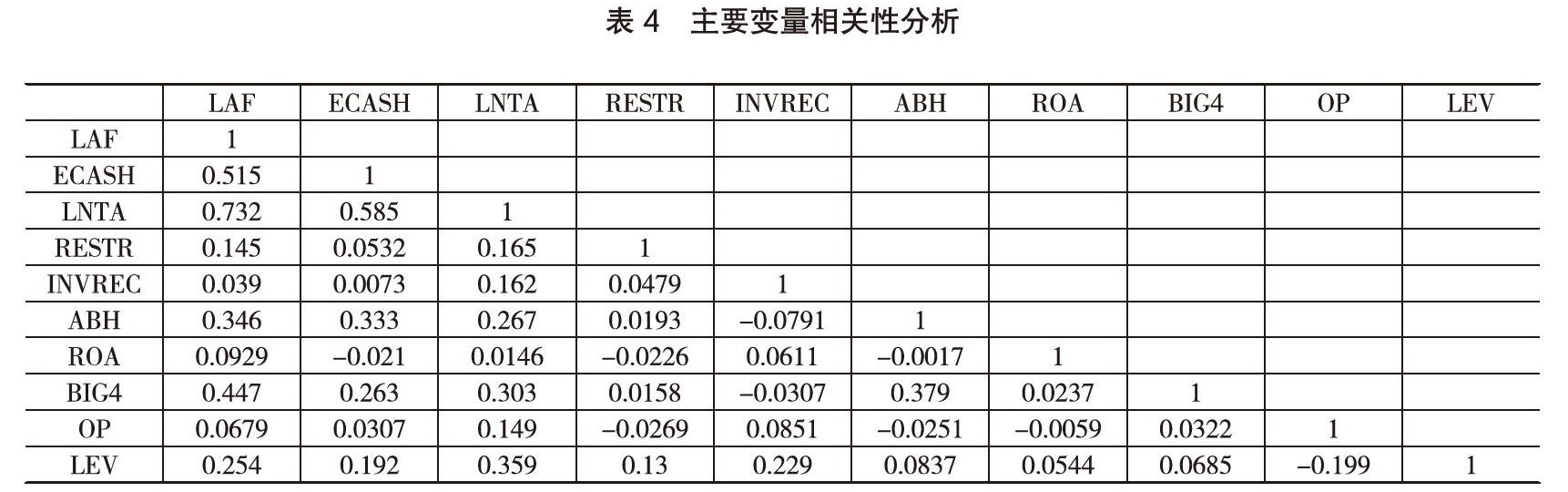

2.相關性分析

表4為模型主要變量的相關性分析結果,從表中可以看出審計費用與超額持現呈正相關關系,初步驗證了本文的假設1。各變量之間的相關系數不超過0.6,說明不存在嚴重共線性問題,回歸模型有效。

3.回歸分析

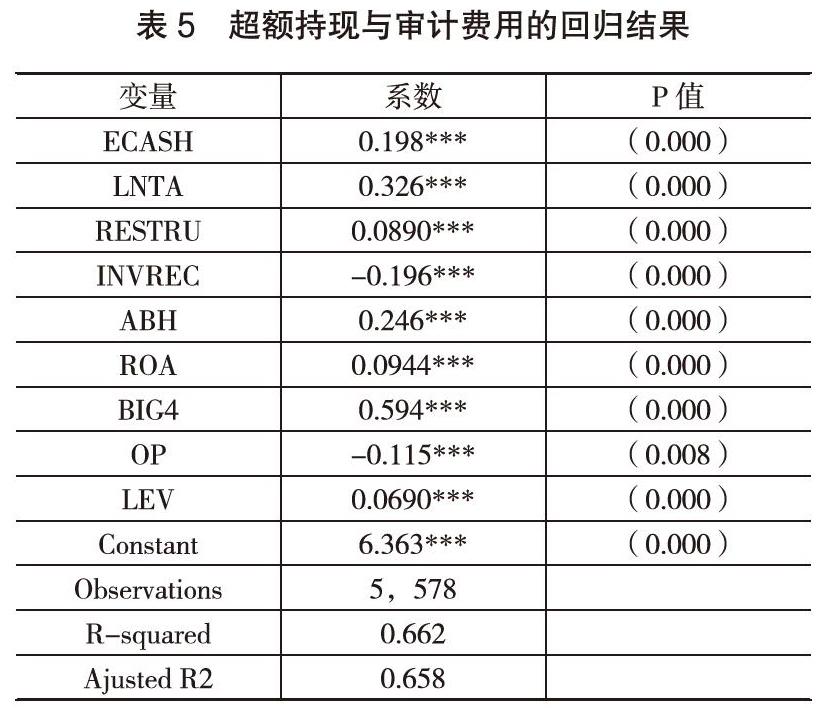

表5報告了企業超額持現與審計費用的回歸結果,從表中可以發現超額現金的系數為0.198,在1%的水平上顯著正相關,驗證了假設1,說明企業超額持現時,審計費用會有所提高。企業規模、是否存在重大重組行為、是否交叉上市在1%的水平上顯著正相關,說明企業業務越復雜,審計人員的工作量和審計風險提高,審計費用有所增加。

4.穩健性檢查

考慮到審計人員在執行審計工作時會參考上一年度數據,使用滯后一期的超額現金變量進行穩健性檢查,回歸結果與本文基本一致。

五、結論

通過對滬深A股2012—2018年非金融上市公司數據的實證分析,本文研究發現企業持有的超額現金與審計費用具有顯著正相關關系,說明超額現金在一定程度上說明企業存在代理沖突問題,而會計師事務所在進行審計定價時會考慮該問題給事務所帶來的風險,從而收取更高的風險溢價。

[參考文獻]

[1]辛宇,徐莉萍.公司治理機制與超額現金持有水平[J].管理世界,2006(5):136-141.

[2]楊景巖,鮑睿,盧闖.高管權力、現金持有及其價值效應[J].中央財經大學學報,2012(9):90-96.

[3]祝繼高,陸正飛.貨幣政策、企業成長與現金持有水平變化[J].管理世界,2009(3):152-158,188.

[4]楊棉之,馬迪.債務約束、自由現金流與企業過度投資[J].統計與決策,2012(2):170-173.

[5]彭桃英,周偉.中國上市公司高額現金持有動因研究——代理理論抑或權衡理論[J].會計研究,2006(5):42-49,95.

[6]宋常,劉笑松,黃蕾.中國上市公司高額現金持有行為溯因:融資約束理論抑或委托代理理論[J].當代財經,2012(2):121-128.

[7]潘克勤.公司治理、審計風險與審計定價——基于CCGI~(NK)的經驗證據[J].南開管理評論,2008(1):106-112.

[8]邱學文,吳群.現代風險導向下重大錯報風險與審計定價[J].中國工業經濟,2010(11):149-158.

[9]牟韶紅,李啟航,于林平.內部控制、高管權力與審計費用——基于2009—2012年非金融上市公司數據的經驗研究[J].審計與經濟研究,2014,29(4):40-49.

[10]Dittmar, A., & Mahrt-Smith, J. Corporate Governance and the Value of Cash Holdings [J]. Journal of Financial Economics, 2007,83:599-634.

[11]Han S, Qiu Jiaping. Corporate Precautionary Cash Holdings[J]. Journal of Corporate Finance, 2007, 13(1): 43-57.

[12]Pinkowitz, L., Stulz, R., & Williamson, R.Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance? A Cross- Country Analysis[J]. Journal of Finance, 2006 ,61 (6) :2725-2751

(責任編輯:郭麗春 劉 茜)