全球TMT標桿企業高管薪酬與激勵新趨勢

2020-04-19 10:05:54王允娟

董事會 2020年3期

王允娟

TMT,即Technology, Media, Telecom,科技、媒體和通信。關于2019年境內外TMT標桿企業高管薪酬與激勵的調研發現,多數境外調研企業2019年高管薪酬總額穩中有增,關注股東利益與公司長期業績發展成為高管業績考核的主要方向,股權支付占比維持較高水平,CEO仍是六成調研企業中薪酬最高的高管職位,不過高管薪酬內外部公平性較上一年均有所改善;而中國赴境外上市TMT標桿企業的情況顯示,調研企業股權激勵成本增速明顯,明顯傾向于管理人員、研發人員等企業核心成員,股票期權的使用率最高,約一半股權激勵計劃于上市前實施。

本次調研典型樣本選擇原則為綜合考慮企業規模、細分行業及其影響力、所處發展階段、薪酬及激勵特色等因素,共選取16家境外TMT標桿企業及16家中國赴境外上市TMT企業。其中,境外TMT標桿企業包括:Alphabet、Amazon、Apple、AT&T、Cisco、Disney、EBay、Facebook、Intel、Microsoft、Netflix、Oracle、Salesforce、Tesla、Twitter和Verizon;赴境外上市TMT企業包括:阿里巴巴、愛奇藝、百度、京東、美團點評、拼多多、趣店、搜狗、騰訊、騰訊音樂、微博、蔚來汽車、小米集團、攜程網、迅雷以及36氪。市值取2019年12月31日收盤價計算,貨幣匯率按2019年12月31日計算。

境外標桿企業關鍵發現

高管薪酬及付薪效率。多數調研企業2019年高管薪酬總額穩中有增,調研企業高管薪酬總額均值較2018年增長2%。其中,多數調研企業2019年高管薪酬總額穩中有增;只有一家調研企業(Oracle)支付給高管的薪酬總額出現明顯下降,其原因是從2018年起針對三位高管采納一項長達五年的股權激勵方案,五年期內不會再授予其它股權,已授出期權尚未實際兌付。在調研企業2017-2019年營業收入復合增長率達12.5%的情況下,高管薪酬投入產出比均值持續走高,三年復合增長率為9%。2019年調研企業每向高管支付1美元薪酬所獲得的營業收入均值達到1,044.6美元,其中如Amazon、Apple不僅高管投入產出率較高,而且營業收入亦突破2,000億美元。

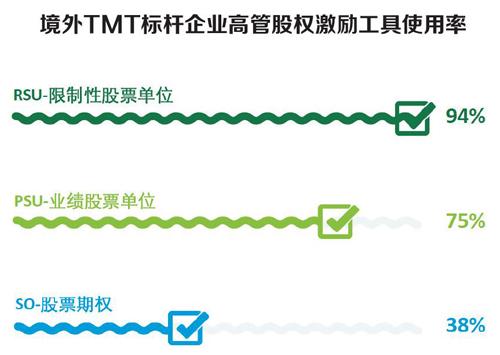

股份支付與激勵工具。多數調研企業近三年的高管薪酬股權支付占比維持較高水平,平均股權支付比例達76%。調研企業中,如Tesla、Amazon、Alphabet、Twitter等公司的2019年高管薪酬股權支付比超過90%。此外,部分企業對高管薪酬股權支付部分設置了較為嚴格的業績考核條件,而高管業績考核條件的不時達成也使得某些年度的股權支付比例出現大幅波動。高管股權激勵工具使用情況方面,限制性股票單位(RSU)成為九成調研企業最偏好的高管股權激勵工具(Netflix除外)。為了鼓勵高管關注公司長期業績發展,業績股票單位(PSU)的使用率也達到了75%。調研企業中約八成采取組合型股權激勵方式,即選擇兩種或兩種以上的股權激勵工具。

內部外部公平性與差異。高管薪酬內外部公平性較去年均有所改善,體現了漸趨于公平的薪酬氛圍,半數調研企業的最高高管薪酬控制在其他高管薪酬均值的兩倍以內,多數企業則控制在3倍以內。高管崗位價值與貢獻影響仍然是薪酬委員會對高管差異化定薪的重要依據,例如Tesla、Oracle、Disney等公司的長期業績考核計劃僅適用CEO或少量核心高管。CEO仍是六成調研企業中薪酬最高的高管職位,但付薪比例近年來有所下降;隨著TMT企業在技術革新和用戶體驗方面的投入增加,近年來各家企業對運營和技術相關崗位維持在相對穩定的較高付薪比(34%)。從企業整體薪酬來看,高管薪酬與普通員工薪酬之間差距仍然較大,超過七成調研企業CEO薪酬支付系數(CEO薪酬總額/員工薪酬中位值)超過100:1。其中,Disney的CEO薪酬支付系數高達1424:1,由于其CEO的2019年薪酬為6,565萬美元(調研企業CEO薪酬最高值),且員工較多分布在基層公園內,員工薪酬中位值僅4.6萬美元。高管薪酬外部公平性方面,境外TMT標桿企業在確定高管薪酬時通常互相借鑒,隨著TMT行業頭部企業發展趨于穩定,各企業之間高管薪酬總額差距逐步縮小——調研企業2019年高管薪酬外部公平性系數區間為(1.0-2.5),較2018年該系數區間(0.1-18.2)進一步大幅收窄。

高管薪酬的業績考核指標。關注股東利益與公司長期業績發展成為高管業績考核的主要方向,考核結果與高管薪酬深度鏈接。11家調研企業將高管薪酬與企業的股東總回報(TSR)或股價等反映股東利益的指標掛鉤。部分調研企業根據自身業務特色、戰略規劃、資本運作、企業社會責任等要素設置高管薪酬的特色考核指標。如Netflix將全球流媒體收入納入其業績考核范圍內;部分調研企業還會根據高管崗位職責制定特色化的個人業績考核指標,如Disney CEO的獎金與Disney 2018年出品的電影及票房情況掛鉤。

股權激勵成本。半數調研企業2019年股權激勵成本突破20億美元,11家調研企業2019年因股權激勵產生的股權激勵成本占凈利潤比重超出10%,且10家調研企業股權激勵成本以每年超過10%的速度增長。

赴境外上市標桿企業關鍵發現

股權激勵成本支出與構成。境內TMT標桿企業股權激勵成本增速明顯,超一半調研企業2018年股權激勵成本突破一億元人民幣,有兩家領先企業更是高達上百億元人民幣。過半數調研企業近三年股權激勵成本持續增加,無論是較早上市的行業龍頭如阿里巴巴、騰訊、百度、京東,還是近兩年新上市企業如小米、美團、拼多多等,均持續加大股權激勵成本投入,以保持較高的薪酬競爭力和人才激勵優勢。其中,2018年阿里巴巴股權激勵成本再創新高,達375億元,處于快速發展階段的拼多多股權激勵成本也激增達到了68.4億元。從股權激勵成本構成來看,調研企業股權激勵資源明顯傾向于管理人員、研發人員等企業核心成員,該群體占比約為60%-80%;部分企業的股權激勵分配體現了其業務特點。

股權激勵實施情況。從實施時間來看,約一半股權激勵計劃于上市前實施,上市后繼續沿用或啟動新計劃。一些上市時間較早的企業如騰訊、攜程等于上市前后已啟動了多個股權激勵計劃,部分企業如美團、小米等在上市前已對上市后將實施的激勵計劃做好規劃。從激勵工具來看,絕大多數調研企業采用復合型激勵工具,股票期權的使用率最高,達73%,限制性股票單位的使用率呈上升趨勢。

境內TMT標桿企業上市前期權行權價折扣分析

股權激勵力度。近一半的股權激勵計劃的激勵總額度占首次公開發行后總股本(上市前計劃)或計劃公布時點總股本(上市后計劃)的比高于5%,行業領先實踐如36氪、拼多多上市前股權激勵總額度占總股本的比最高可達約20%。部分計劃設定額度自動調整機制實現持續滾動激勵,即經董事會批準后約定以總股本的一定比例作為新增激勵額度,如京東2013年股權激勵計劃中約定每年新增1%,攜程2018年計劃約定每年新增約3%或經董事會決定的額度。

股權激勵價格與歸屬安排。六成調研企業于上市前授予的期權保持較低的行權價格(低于上市發行價的三折)。越臨近上市時點,授予期權的行權價格越高,但多數調研企業的行權價相較于IPO的發行價而言仍具有較大折扣力度,例如趣店、拼多多等公司甚至保持極低的名義行權價。主流實踐中,已授出股權權益通常將于四年內完成歸屬。其中,約47%的激勵計劃的等待期為一年、四年內歸屬,部分計劃中的權益于歸屬后仍設有一定的限售期,如拼多多;約61%的激勵計劃授出的權益按“年”勻速歸屬,僅14%的計劃按“月”勻速歸屬。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

BOSS臻品(2014年5期)2014-06-09 22:58:51