壞賬準備、穩健性與盈余管理的文獻綜述

2020-04-20 11:37:50關戀

行政事業資產與財務 2020年1期

關戀

摘 要:本文通過整理文獻綜述,旨在明確公司計提壞賬準備時是否是謹慎的,并且這種謹慎性是否隨著時間的推移而不斷加強。同時本文通過計提壞賬準備來研究穩健性和盈余管理之間的關系,思考公司是否會通過少計提壞賬費用,甚至轉回壞賬準備的方法來進行盈余管理,使公司的每股收益符合預期。

關鍵詞:壞賬準備;計提;穩健性;盈余管理

一、緒論

會計穩健性的定義我們并不陌生,它體現了會計的謹慎性原則,傳統財務會計認知中,會計穩健性被簡單的被理解為“不預計全部的利潤,但是要預計全部的損失”(Bliss,1924)。

IASB將謹慎性定義為在不確定的情況下,在進行專業判斷時,我們應該持有審慎的態度,財務會計謹慎性體現為不高估資產或收益、不低估負債或費用。FASB則這樣定義謹慎性:它是出現不確定性情況時,專業人員持有的審慎反應,不確定性伴隨著不確定風險,審慎反應可以保證業務和交易中的由不確定性帶來的風險被充分考慮。具體來說,謹慎性要求我們在面臨著兩種同等可能的不確定金額時,未來收到的金額以較低數據估計,未來支付則以較高金額估計。

而我國對穩健性的定義與國際會計準則有著相似之處,2006年,我國頒布的《企業會計準則》中相關條款規定:“企業對交易事項進行確認、計量和報告應當保持應有的謹慎,不應高估資產或收益,低估負債或者費用”。總結這個條款,我們可以歸納出謹慎性在具體會計確認時的處理原則:資產不應高估,所以我們應當于對存貨按照成本與可變現凈值孰低法確認減值損失,要對應收賬款進行分析,計提壞賬準備,要合理預計資產的跌價和減值準備。除此之外,利息資本化和費用化的判斷與處理,研發支出資本化與費用化的處理都體現了會計的謹慎性原則。會計謹慎性將影響企業的會計盈余,進而影響企業的市場價值。因此,通過文獻綜述進一步理清壞賬準備、穩健性與盈余管理之間的關系很有必要。

二、文獻綜述

1.國外文獻綜述

國外學者對會計謹慎性的研究成果非常多。比如,Watts(2003)從四個方面對會計穩健性產生的原因進行了總結,分別是契約因素、股東訴訟因素、管制因素以及稅收因素四個方面。

(1)Watts認為,在契約因素下,由于存在著信息不對稱和由此引發的道德風險,這種情況給會計穩健性的產生提供了必要的產生基礎。會計穩健性可以解決由于信息不對稱所引起的道德風險。原因如下:第一,會計穩健性可以在一定程度上限制管理層的機會主義行為以最大限度保證企業股東的利益。因為管理者的業績考核和薪酬的依據主要是會計數據,比如說利潤指標和所有者權益。因此為了獲得更高的業績評價,獲取更高利潤,管理層有動機通過一定方法提高盈余水平和所有者權益,例如高估資產和利潤,對應的措施就是少計提損失和費用。第二,會計穩健性對提高公司的價值具有正面影響,穩健性能夠保護比如債權人等其他利益相關者。

(2)而訴訟因素方面,Beaver和Watts(1993)對穩健性持有積極態度。他們認為訴訟在盈余和凈資產被高估時更有可能發生。因此,股東訴訟因素認為,高估企業的凈資產和盈余比低估時更易產生訴訟,由此帶來更高的訴訟成本。因此,學者認為穩健性可以降低預期的訴訟成本。

(3)在稅收因素下,會計穩健性可以促使企業管理層對收入延期確認,同時加速確認費用和損失,進而減少所得稅的現值,進一步增加企業市場價值。

(4)在管制因素下,會計穩健性與政治成本有了聯系,穩健性能夠降低企業由于高估凈資產和收益而帶來的相關機構的批判,另一方面可以降低制定者和監管者承擔的政治成本。

在眾多國外文獻中,我們總結了常見的會計穩健性的計量方法:

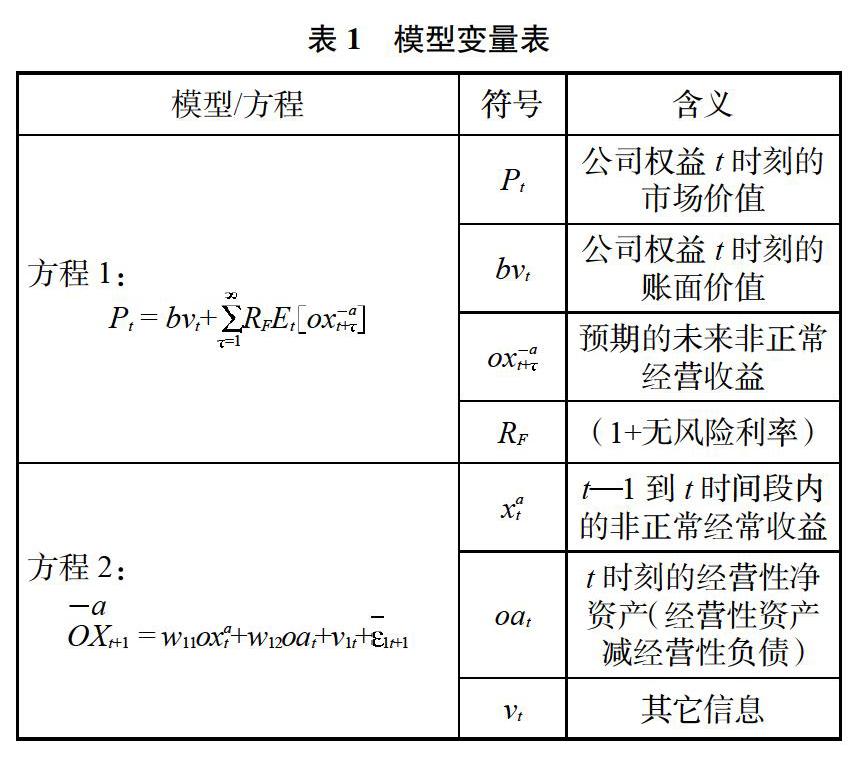

一是凈資產基礎計量。Feltham-Ohlson定價模型多用來對凈資產的低估程度進行估計。Fehhamand-Ohlson(1995)認為可以通過下面的方程(見下表方程1)來衡量公司的市場價值(V),并且Feltham-Qhlson推導了一個UM(線性信息模型)方程(見下表方程2)。

以上估計模型雖然驗證了會計穩健性的存在,但是卻沒有驗證穩健性是否會隨時間而加強,模型中各變量之間的關系的主觀性很強。這是因為,該估價模型只應用了折舊率高的假設,但是忽略了對會計穩健性和應計科目產生的相關理論方面的考慮。公司多計提是出于減少凈資產賬面價值的原因,而與穩健性產生的原因契約因素無關。

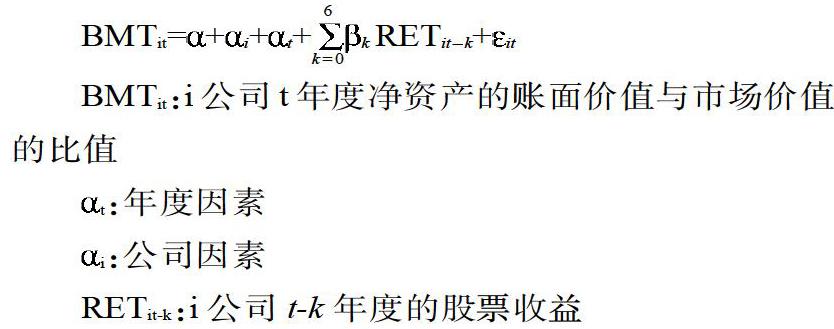

依據Feltham-Ohlson的估計模型,Beaver and Ryan(2000)則使用了凈資產賬面價值和市場價值兩者的比值來估計會計穩健性,他們設立的模型如下:

二是應計基礎計量。該計量基礎的基于損失和利得的不對稱,學者認為,在發生概率相同的情況下,確認損失如果比利得多,那么確認的應計費用也會比應計利潤多,應計科目將被低估且趨向為負。另一方面,會計穩健性要求損失只要有可能發生,就應該確認未來現金流出的現值,但是利得卻不同,企業只有在利得實際發生的當期才確認這項現金流入。所以可以作出這樣的總結,應計費用相比于應計收入,在計量時被確認的更多。這也是應計科目可以用來計量穩健性的理論基礎。Givoly and Hayn(2002)通過對比1965年到1998年美國公司的應計利潤、經營性應計利潤以及非經營性應計利潤;公司重組費用、出售資產的利得(或損失)、資產損失、支出費用化還是成本化等等,來計量穩健性。

Givoly and Hayn認為,對于一個相對穩定(沒有增長)的企業而言,如果其已經如實反映了當期財務狀況,那么公司盈余變化應該與現金流的變化趨同一致,應計科目也應該趨近零。

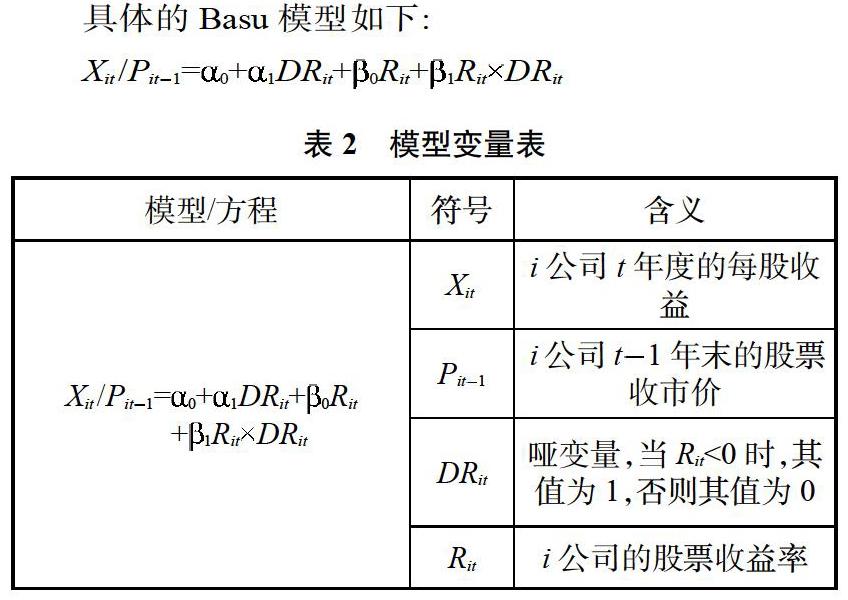

三是反向回歸。Basu(1997)構建了一個模型,這個模型的思路是:證券市場在有效的前提下,股票收益率能夠反映公司可以得到的所有公開信息,也就是好消息會帶來正的股票收益率,而壞消息則會導致負的股票收益率。因此,作者以股票收益率(Rit)的正負性來分別代表“好消息”和“壞消息”。另一方面,由于會計謹慎性對公司的影響,當期的會計盈余中會立即反映壞消息,但是好消息的反映時效不同,好消息會反映在當期及以后各期的會計盈余中,那么,加入數學模型進行數據的回歸,即選取會計盈余數據和股票收益率(Rit),通過回歸,由于企業存在會計謹慎性,所以,壞消息對應的負的股票收益率與會計盈余兩者的回歸系數會大于好消息對應的正的股票收益率與會計盈余之間的回歸系數。

具體的Basu模型如下:

在Basu模型中,通過是否小于0將所這些上市公司分為兩組:好消息組(>0)和壞消息組(<0)。作者認為,在謹慎性原則的作用下,壞消息會全部全部反映在會計盈余上,但好消息卻只能部分反映。由此產生如下結論:如果對會計收益和股票收益做回歸分析,會計盈余與負的股票收益之間的 系數會大于會計盈余與正的股票收益之間的 系數。Basu模型中,作者還建立了一個啞變量D,通過這個變量,將壞消息組和好消息組進行回歸,如果 1大于0,則可以得出結論,相比于對好消息組的反應,會計盈余對壞消息組的反應要更快,即會計盈余具有謹慎性。

2.國內文獻綜述

隨著穩健性相關的研究不斷深入,關于穩健性與盈余管理的討論范圍也不斷擴大。會計穩健性和盈余管理也進入了我國學者的研究范疇,關于會計穩健性的研究也逐漸增加。

李增泉、盧文彬(2003)基于Basu模型,選取1995?000年我國上市公司年的財務報表數據展開了研究,研究發現,相比于好消息的反應程度,會計盈余對壞消息的反應程度更高,這種反應的不對稱就能很好地說明,總體上我國上市公司會計盈余是穩健的,加入規模和行業特征,結論不受影響。

趙春光(2004)選取1994年到2001年我國A股上市公司的數據,運用四種模型對數據進行分析,發現1998年以后我國上市公司謹慎性程度有所提高,他認為帶來這種結果的原因是由于實施了相關制度和加強了市場監管力度。

當然,還有部分學者對計提應計科目時的會計盈余進行了研究。McNichols and Wilson (1988)通過研究發現,當期利潤數據很大時,管理層會采取多計提壞賬費用的措施來使利潤下降。Teoh, Wong, and Rao (1998)則研究發現首次公開募股(IPO)的公司比同行業已上市公司計提的壞賬準備少。

參考文獻

1.趙春光.中國會計改革與謹慎性的提高.世界經濟, 2004( 4).

2. AHMED, A.; B. BILLINGS; R. MORTON; AND M. STANFORD-HARRIS “The Role of Accounting Conservatism in Mitigating Bondholder-Shareholder Conflicts over Dividend Policy and in Reducing Debt Costs.” The Accounting Review, 77 (2002).

3.ARENS, A.; R. ELDER; AND M. BEASLEY. Auditing and Assurance Services: An Integrated Approach,Ninth edition. Upper Saddle River, NJ: Prentice Hall, 2003.

(責任編輯:劉海琳)