地方債務風險與使用效率的空間相關性實證研究

2020-04-20 11:30:31胡才龍

海南金融 2020年3期

關鍵詞:效率

胡才龍

摘? ?要:地方債務管理問題的研究不僅包含債務風險方面,還涉及到債務使用效率及分析二者間的關系。本文運用Cov-AHP和SBM模型分別測算全國30省市地方債務風險系數和使用效率,并根據灰色關聯度模型測算地方債務風險與使用效率間的灰關聯度,研究結果顯示:全國30個省市地方債務風險程度具有較大的差異性,地方債務使用效率具有兩極分化的差異性特征;全國地方債務風險與使用效率綜合灰色關聯度高,表明全國地方債務風險與債務使用效率有較強空間相關性,即債務使用效率的提高能夠抑制債務風險;不同省市的債務風險和債務使用效率分別與對應的最高債務風險和最高債務使用效率的省市灰關聯度也高,表明地方債務風險最高的省市會對其它省市風險產生“傳染效應”,以及債務使用效率最高的省市會對其它省市債務使用效率產生較大影響。

關鍵詞:地方債務風險;地方債務使用效率;灰色關聯度模型

DOI:10.3969/j.issn.1003-9031.2020.03.001

中圖分類號:F812.5? ?文獻標識碼:A? ? ? ? ? 文章編號:1003-9031(2020)03-0003-11

一、引言及文獻綜述

為了防止地方債務過度擴張而產生的債務風險問題,國務院于2014年和2016年分別頒布了《關于加強地方政府性債務管理的意見》和《地方政府性債務風險應急處置預案》等政策文件。黨十九大報告把化解重大金融風險作為三大風險攻堅戰首位,第五次全國金融工作會議指出要防范化解地方政府債務風險,地方債務管理已成為國家戰略中亟待解決的問題。

(一)地方債務規模增長動因及風險產生理論分析

學界對地方債務規模過度增長動因及債務風險產生的機制進行了研究。蒲丹琳(2014)和繆小林等(2015)認為地方債務規模不斷擴張動因在于受GDP政績考核政治激勵。陳志勇等(2014)和姜子葉等( 2016)認為政府財政關系及預算軟約束是地方債務增長的動因。地方債務擴張容易產生債務風險,并通過相關渠道傳染至金融市場,導致金融市場環境變脆弱,反過來加劇債務風險惡化,產生Farhi et al(2016)所指出的“厄運循環”效應,進而誘發系統性金融風險。有鑒如此,現有的文獻對地方債務風險進行了評估研究,但采用方法有所不同。如李斌等(2016)運用TOPSIS法和德爾菲法構建風險預警模型對地方債務風險進行預警評估。王永欽等(2016)利用雙重差分的方法對地方債務的違約風險進行了評估。刁偉濤等(2017)則運用熵值法對各地方債務風險的償債能力進行量化估測。許友傳(2018)實證分析地方債務的結構性風險狀況、久期伸縮與其代償壓力之間的定量關系,并預測未來債務風險可能變動趨勢。徐蕾(2018)運用KMV模型對地方債務風險違約概率進行了評估。

(二)地方債務使用效率及其與債務風險關系理論分析

已有文獻多從地方債務風險視角研究地方債務管理問題,但中國地方債務管理問題不僅包含風險控制方面,也是包含債務使用效率方面。地方債務大部分投向基礎設施和公益性項目市政領域,往往具有投資周期較長和使用效率底,難以產生經營性現金流,導致資金回收速度較慢及債務到期難以償還產生違約風險,地方債務風險和使用效率存在必然關系。現階段較少的文獻關注地方債務使用效率問題。Ashworth et al(2014)&Overton et al(2017)等從不同視角探討地方政府競爭與地方債務支出效率之間的關系與機制。高學武等(2013)運用DEA-Tobit兩步法測算地方債務資金使用效率,并分析影響效應因素。洪源(2014)運用三段模型和空間面板模型對地方債務使用效率進行了測評以及實證檢驗債務使用效率的空間外溢效應和影響機制。郭月梅等(2016)運用三階段DEA和Malmquist方法實證評估了我國省級政府債務支出效率。然而,有關研究地方債務使用效率與風險間關系的文獻更少,如仲凡(2017)運用綜合指標體系和DEA方法研究發現地方債務風險和績效有明顯區域差異性。吳粵等(2017)和胡惠(2017)研究發現地方債務的投資效率與風險間存在負相關關系。

上述文獻為定量考察地方債務風險與使用效率之間關系提供了研究思路,但多數文獻研究地方債務風險,較少文獻研究地方債務使用效率及其與債務風險間的關系,對于已有文獻測算地方債務風險或債務使用效率的研究方法仍有招展的空間。本文的邊際貢獻在于:第一,鑒于協方差—層次分析法(Cov-AHP)和松弛變量的效率測度模型(SBM)分別較其各自對應的傳統的層次分析法(AHP)和DEA方法在測算結果上具有更加準確和客觀性的優勢,本文首次選用 Cov-AHP和SBM方法,并構建對應的指標體系,分別測算30省市(西藏數據缺失,故剔除)地方債務風險及使用效率,并對結果進行深入的比較分析。第二,本文重點在研究不同地區地方債務風險與使用效率的空間相關性,鑒于灰色關聯度模型(Grey-Relation)處理“小樣本、貧信息”的優勢,首次運用灰關聯度模型測算地方債務風險與使用效率灰色關聯度,并根據測算結果對不同地區地方債務風險與使用效率的分布規律、差異性和變化趨勢分析,最后提出針對性的政策建議。

二、研究方法

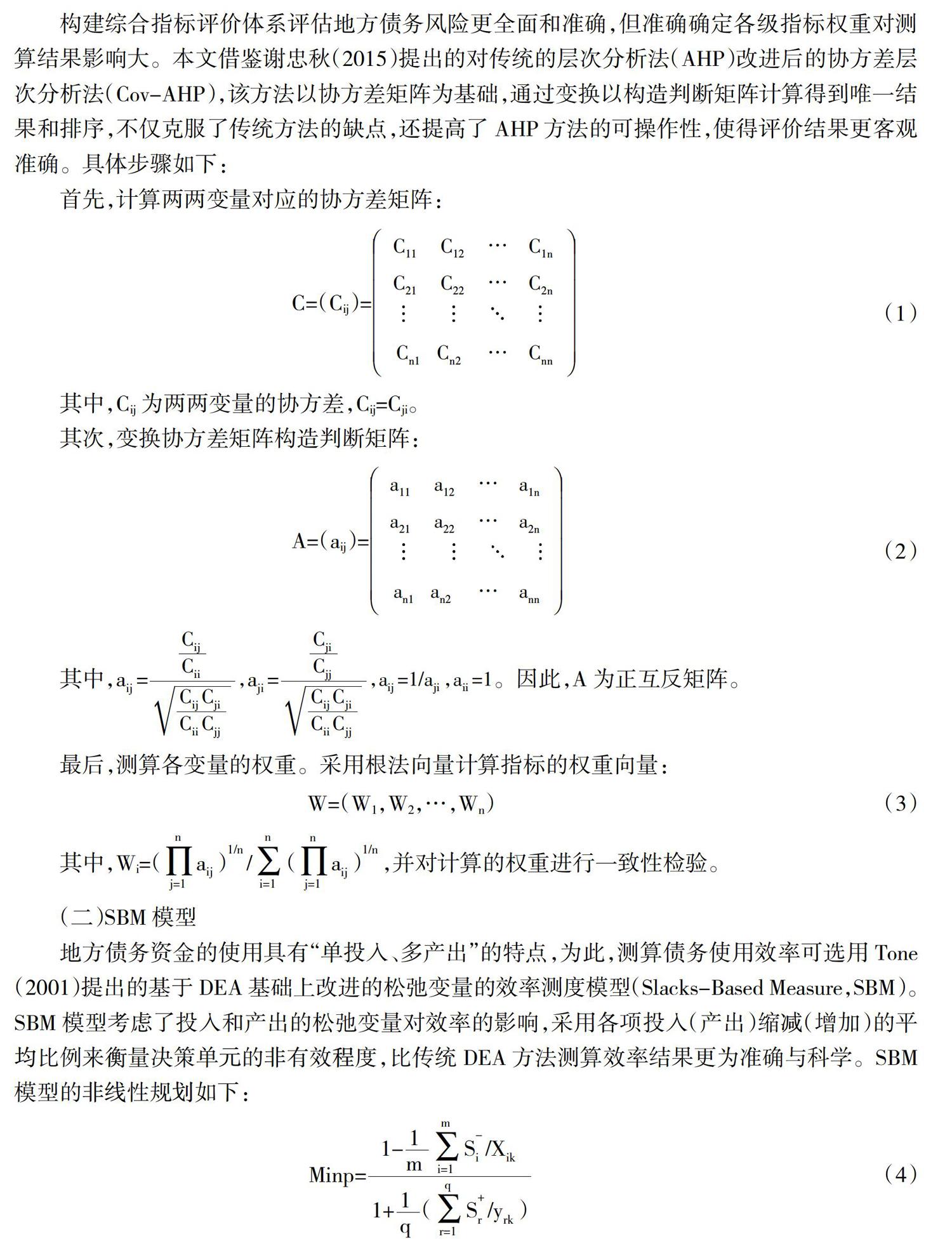

(一)Cov-AHP模型

構建綜合指標評價體系評估地方債務風險更全面和準確,但準確確定各級指標權重對測算結果影響大。本文借鑒謝忠秋(2015)提出的對傳統的層次分析法(AHP)改進后的協方差層次分析法(Cov-AHP),該方法以協方差矩陣為基礎,通過變換以構造判斷矩陣計算得到唯一結果和排序,不僅克服了傳統方法的缺點,還提高了AHP方法的可操作性,使得評價結果更客觀準確。具體步驟如下:

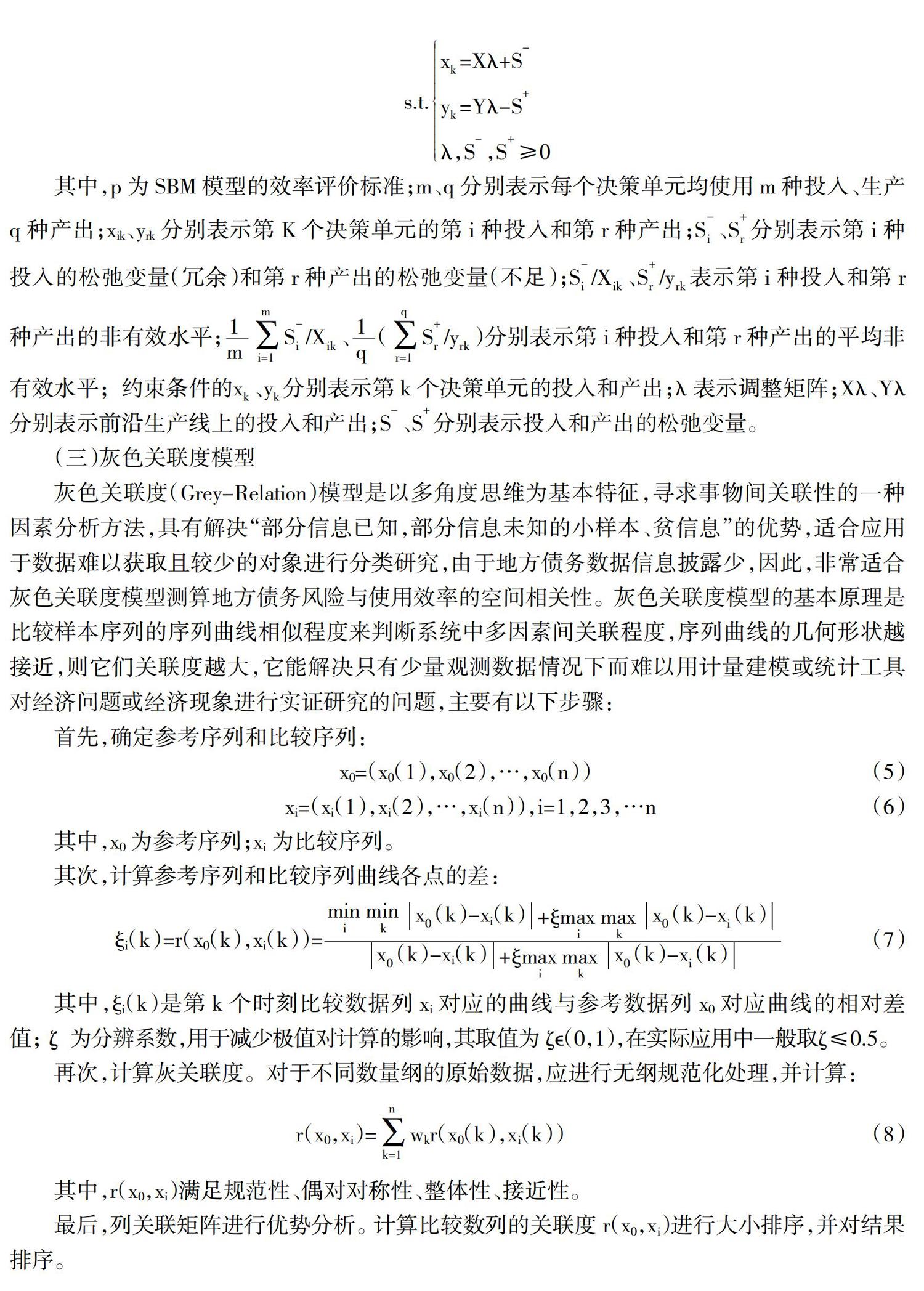

(二)SBM模型

地方債務資金的使用具有“單投入、多產出”的特點,為此,測算債務使用效率可選用Tone(2001)提出的基于DEA基礎上改進的松弛變量的效率測度模型(Slacks-Based Measure,SBM)。SBM模型考慮了投入和產出的松弛變量對效率的影響,采用各項投入(產出)縮減(增加)的平均比例來衡量決策單元的非有效程度,比傳統DEA方法測算效率結果更為準確與科學。SBM模型的非線性規劃如下:

三、實證分析

(一)地方債務風險系數測度

1.構建指標體系

本文參考章志平(2011)、張平(2017)和史貞(2018)等做法,立足地方債務風險的特性,遵循客觀性、可行性、科學性和有效性原則,設計包含債務負擔、財政狀況、經濟運行3個一級指標,對應的債務負擔率、債務率、居民個人地方負擔率、財政收支缺口率、財政赤字率和債務依存度7個二級指標的指標體系(見表1)。其中,債務負擔反映地方債務發行規模與經濟指標的對比,地方政府財政狀況和經濟運行反映地方政府償債能力重要因素,根據Cov-AHP模型測算地方債務風險指標體系權重(見表2)。

2.測算結果分析

為了保證各省市數據具有可比性和可獲得性,各指標的原始數據來源于國家統計局2016年《中國統計年鑒》、各省市統計年鑒和財政部網站等途徑,運用Cov-AHP模型測算地方債務風險系數。

由表3可知,地方債務風險度量的三級指標數值特征各異。其中,GDP增速標準差2.15為最小,平均值與中位數差異較小,說明各地區GDP增速波動性小;債務率和財政收支缺口率標準差最大,分別為117.82和105.62,且它們的最大值和最小值差距最大,說明各地區債務率和財政收支缺口率差異性很大;債務負擔率、居民個人地方負擔率、財政赤字率和債務依存度的標準差不大,表明這幾個指標的在不同地區的差異性不大。

由表4可知,地方債務風險最高三省份為青海、貴州和遼寧,分別為436.03、334.46和231.64。風險最低三省市為上海、北京和廣東,分別為41.72、48.28和53.49,最高分值與最低分值的差距大,表明不同地區的債務風險具有較大的差異性。30省市地方債務風險系數為三個梯隊,第一梯隊的青海、貴州、遼寧、云南、寧夏、黑龍江、廣西、甘肅、內蒙古和陜西省市的債務風險最高,必須加強管理與監控,地方政府必須重視。第二梯隊的新疆、吉林、湖南、海南、四川、河北、安徽、河南、江西和湖北省市的債務風險適中,但也要加強預警,防范風險進一步擴大。第三梯隊的福建、山西、重慶、山東、浙江、江蘇、天津、廣東、北京和上海省市債務風險最低,但重點動態監測這些省市債務風險變化,防范風險擴散和變大。從分區來看,東部地區的債務風險系數最低為103.21,中部地區居中為148.05,西部地區債務最高為221.48,表明經濟社會發展水平越高的地區具有較強的融資能力和財政支付能力,對地方債務償還能力越強,債務風險大小就越低。

(二)地方債務使用效率測度

1.構建投入與產出指標體系

對于地方債務使用效率評價指標的選擇,國家審計署對地方債務審計顯示地方債務投向主要領域為基礎設施和公益性項目,用于市政建設、交通運輸、科教文衛的和農業水利建設等領域的債務資金共計占比達到74.44%。以此為依據,本文借鑒洪源(2014)和仲凡(2017)等的做法,選擇人均地方債務為投入變量。度量地方債務產出變量則為兩個方面:一是市政建設和交通運輸領域,二是科教文衛和農業水利建設領域。因此,構建投入—產出指標體系(見表5)。各指標數值來源于國家統計局2016年《中國統計年鑒》和各省市統計年鑒。

2.測算結果分析

由表6可知,分省來看,地方債務使用效率排名靠前的省份為河北、黑龍江、山東和河南,數值均為1。排名靠后的省份為青海、海南和寧夏,分值為0.04、0.03和0.03。吉林、山西和云南等省份的地方債務使用效率處于中游水平。分區來看,中部地區債務使用效率最高為0.51,東部地區居中為0.32,西部地區最低為0.16。一般來講,經濟發展落后的中西部地區面臨發展的起點低、經濟發展依賴基礎建設程度仍然較大、城鎮化進程落后而有較大的改善空間等問題,因而對基礎設施投資的資金需求較大,因此,投入市政建設、交通運輸、科教文衛和農業水利建設的債務資金較多,從而提升了資金的使用效率。經濟發展水平高的東部地區的省市大多城鎮化進程較快,經濟增長對傳統基建依賴程度較低,資金投向傳統基建領域較少。此外,中部地區借助國家推行的“中部崛起”戰略優勢,大力推進基建建設,使得債務資金使用效率大大提升。同時,長江經濟帶和“一帶一路”戰略對提高東西部地區債務資金使用效率有促進作用。

(三)地方債務風險與使用效率灰關聯度測度

1.測算灰關聯度

根據已測算的30省市地方債務風險和效率數據序列,本文運用灰色關聯度模型從兩方面測算地方債務風險與使用效率間灰關聯度系數:一是地方債務風險與使用效率的綜合灰色關聯度,以債務風險最高和使用效率最高的省市為參考序列,測算全國30省市債務風險和使用效率與參考序列的灰關聯度(見表7)。二是以地方債務使用效率最高和債務風險最高的省份為參考序列,測算30省市債務風險和使用效率分別與參考序列的灰關聯度(見表8、9)。

2.測算結果分析

從全國層面來看(見表7),全國地方政府總體風險與使用效率間灰關聯度比較高,數值達0.71,表明地方債務風險與債務使用效率具有較強相關性。地方債務經歷舉債、使用和償還三階段,舉債動因在政治晉升錦標賽使地方政府官員通過傳統增加GDP的途徑為推進市政基礎設施、交通運輸、科教文衛、農業水利和公益性等領域的基礎建設,從而帶動債務資金使用效率的提升。伴隨著GDP增長導致地方債務規模的不斷擴張,不同地區債務負擔率、財政收支狀況和經濟發展水平與債務規模不匹配,地方政府對債務的償還和承受能力將減弱,地方債務風險增加。由此表明地方債務使用效率是債務償還能力的重要保證,較高的債務使用效率會產生較多的收益,從而增強地方政府償債能力,即地方債務使用效率越高,則對應債務風險越低。全國地方債務風險、債務使用效率分別與最高債務風險、最高債務使用效率省市的灰關聯度較高,數值分別為0.71和0.68,表明全國地方債務風險與債務使用效率有較強空間相關性。

從省市債務風險灰關聯度來看(見表8),不同的省市的債務風險灰關聯度差別不大。30省市地方債務風險與最高風險省市的灰關聯度值均在0.6以上,且大部分省市債務風險灰關聯度超過0.8,其它省市的債務風險關聯度均在0.6—0.7之間,表明各省市間的債務風險關聯度較高,最高風險的省市的債務風險會對其它省市產生風險傳染效應。

從分省市債務使用效率灰關聯度看(見表9),30省市地方債務效率灰關聯度均在0.6以上,不同的省市的債務效率關聯度差別不大,除河北、黑龍江、山東和河南的債務使用效率的灰關聯度為1外,有13個省市的債務使用效率灰關聯度超過0.9,表明各省市間的債務使用效率關聯度較高,最高使用效率的省市的效率的變化會引起其它省市債務使用效率的變化。

四、結論與政策啟示

(一)結論

1.不同省市的債務風險程度存在顯著的差異性

地方債務風險系數受地區經濟發展水平、地理位置等多因素影響,經濟發展水平越高及越發達地區抵御債務風險能力越強,因而債務風險系數越小。普遍性來看,東、中和西部地區地方債務風險呈遞增態勢,全國各省市債務風險從大到小可分為三梯隊。

2.不同省市的債務使用效率呈現兩極分化的差異性特征

地方債務使用效率與當地的經濟結構相關性強,經濟發展對傳統基建依賴性大的地區債務使用效率越高,對傳統基建依賴較小的地區的債務使用效率越低,地方債務使用效率從高到低分別為中、東和西部地區,不同省市的債務使用效率分化差異較大,債務使用效率最高的省市達1,而債務使用效率最低的省市僅為0.03。

3.不同省市的債務風險與使用效率的空間相關性較強

一是全國地方債務風險與使用效率的綜合灰關聯度較高,即債務使用效率的提高能夠抑制債務風險。二是地方債務使用效率、風險分別與最高債務風險、最高債務使用效率的省市關聯度較高,地方債務風險和使用效率最高的省市對其它省市產生較大的影響,債務風險最高的省市的債務風險會對其它省市產生風險“傳染效應”,債務使用效率最高的省對其它省市的債務使用效率產生較大影響。

(二)政策建議

1.制定差異化風險控制政策和強化信息披露,提高風險的防范能力

一是制定差異化債務限額政策。根據東中西部地區債務風險大小,動態監測債務發行、使用的風險,加大地方債務的置換力度和去平臺化,以地方債務使用效率作為反映地方債務風險的觀測信息,通過對地方債務限額動態調整控制在不同省市的債務規模。二是拓展多元化地方政府融資模式,建立健全地方債務事前、事中和事后的債務風險預警、識別和監控體系。三是加強債務信息披露。建立一套與地方債務相適應的地方債務會計核算管理系和信息分級披露制度,定期向社會公布地方政府新債發行程序、債務存量和增量等信息,并將風險指標向相關部門報告。

2.提高債務資金的產出效度,促進地方債務使用效率的提升

以深入推進供給側改革為主線,制定優惠政策有效的提高城市公共設施、交通運輸、科教文衛和農業水利建設等領域的投資效率。統籌規劃債務使用效率低的省市的支出結構,制定財政支出激勵政策,推動地方政府優化投資組合,提高債務投入效率。堅決限制對債務使用效率低的省市的產能過剩行業的投資,遏制重復和盲目項目的建設,推動資金流向外部性較強的公益性、生態環保性和基礎生產性項目,并加快新型城鎮化建設。對于債務使用效率高的省市,注重將債務資金投向質量較高的項目。

3.加強地方債務資金使用規劃和績效評價,提高債務使用效率來抑制風險

地方債務使用效率與風險具有較強的相關性,一方面,構建市場化的地方政府金融體系,將債務風險控制與使用效率同時納入財政中長期發展規劃,依據不同省市的債務風險與債務使用效率情況,通過提高地方債務投資效率提高地方債務風險抵御能力。另一方面,完善地方政府財政支出績效評價體系,編制完整的地方政府資產負債表和財政收入支出表。同時,要建立以地方債務的定價基礎的市場化信用評級體系,改變地方政府政治激勵模式,將反映社會事業發展、居民生活水平等指標納入到政治考核體系中。

(責任編輯:李興發)

參考文獻:

[1]蒲丹琳,王善平.官員晉升激勵、經濟責任審計與地方政府投融資平臺債務[J].會計研究,2014(5):88-93+95.

[2]繆小林,伏潤民.權責分離、政績利益環境與地方政府債務超常規增長[J].財貿經濟,2015(4):17 -31 .

[3]陳志勇,陳思霞.制度環境、地方政府投資沖動與財政預算軟約束[J].經濟研究,2014(3):76-87.

[4]姜子葉,胡育蓉.財政分權、預算軟約束與地方政府債務[J].金融研究,2016(2):198-206.

[5]Farhi E,Tirole J.Deadly Embrace:Sovereign and Financial Balance Sheets Doom Loops[R].NBER Working Paper,2016.

[6]李斌,郭劍橋,何萬里.一種新的地方政府債務風險預警系統設計與應用[J].數量經濟技術經濟研究,2016(12):96-112.

[7]王永欽,陳映輝,杜巨瀾.軟預算約束與中國地方政府債務違約風險:來自金融市場的證據[J].經濟研究,2016(11):96-109.

[8]刁偉濤,王楠.我國各省地方政府償債能力的空間格局和動態演進——一般債務和專項債務的分類評估[J].財經論叢,2017(4):26-36.

[9]許友傳.中國地方政府債務的結構性風險[J].統計研究,2018(2):14-28.

[10]徐蕾,劉小川.地方政府債務違約風險測度[J].上海經濟研究,2018(1):84-93.

[11]Ashworth J,Geys B,Heyndels B,Wille F.Competition in the Political Arena Local Government Performance[J].Applied Economics,2014,46(19):2264-2276.

[12]Overton M.Sorting through the Determinants of Local Government Competition[J].The American Review of Public Administration,2017,47(8):914-928.

[13]高學武,張丹.地方政府支出效率的再考察一基于省級面板數據的分析[J].經濟社會體制比較,2013(6):181-190.

[14]洪源,秦玉奇,楊司鍵.地方政府性債務使用效率測評與空間外溢效應—基于三階段模型和空間計量的研究[J].中國軟科學,2014(10):182-192.

[15]郭月梅,胡智煜.中國地方政府性債務支出效率評估[J].經濟管理,2016(1):10-18.

[16]仲凡.基于風險與績效相關性的地方政府性債務管理研究[J].財政研究,2017(3):20-32.

[17]吳粵,王濤竹.政府投資效率與債務風險關系探究[J].財政研究,2017(8):29—55.

[18]胡惠,吳文植.效率視角下地方政府性債務風險影響因素與防控[J].求索,2017(2):177—182.

[19]謝忠秋.Cov—AHP:層次分析法的一種改進[J].數量經濟技術經濟研究,2015(8):137—147.

[20]Tone K.Aslacks-based Measure of Efficiency in Data Envelopment Analysis[J].European Journal of Operational Research,2001,130(3):498-509.

[21]章志平.中國地方政府債務風險灰色評估和預警[J].統計與決策,2011(15):135—138.

[22]張平,周全林.“十三五”時期我國地方政府性債務風險的預測與監控[J].當代財經,2017(2):22-30.

[23]史貞.我國各省城投債償還能力測度研究—基于 AHP 的實證分析[J].宏觀經濟研究,2018(1):94-102.

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32