跨國并購中對賭協議設計的案例研究

2020-04-20 11:30:31蔚美樂岳寶宏

海南金融 2020年3期

蔚美樂 岳寶宏

摘? ?要:對賭協議作為一種估值調整機制,在企業實施并購行為時扮演著重要角色。簽訂對賭協議,相當于為企業的并購行為買了一份保險,降低因并購估值不確定帶來的風險。本文以東方國信并購屹通信息、Cotopaxi為例,在比較兩次并購行為中對賭協議條款設計的基礎上,分析東方國信并購Cotopaxi失敗的原因,以期為中國上市公司合理設計對賭條款提出可供參考的建議。

關鍵詞:對賭協議;跨國并購;支付方式

DOI:10.3969/j.issn.1003-9031.2020.03.008

中圖分類號:F832.51? 文獻標識碼:A? ? ? ? ? 文章編號:1003-9031(2020)03-0062-06

一、引言與文獻綜述

當今企業通過自身積累來做大做強是不占時間優勢的,隨著工業4.0、信息化和智能化的爆炸式發展,與獲得資源所需成本相比,獲得資源所需時間的重要性日益顯現。在歐美市場,通過并購實現跨越式發展已成為科技公司發展的常態,越來越多的企業通過并購來擴大企業規模、獲得所在行業的關鍵技術優勢,而中國企業的并購特別是跨國并購的成功率并不高。并購風險主要是由信息不對稱引起的,并購中引入對賭協議能夠降低由信息不對稱帶來的估值不確定風險,激勵并購雙方合力完成業績目標,提高并購成功率。因此,并購雙方在簽訂股權轉讓協議時選擇同時簽訂一份對賭協議是有效規避風險的一種方式。對賭協議包含了對未來的利潤承諾,利潤承諾期限通常為3年,如果未完成利潤,需要按照協議約定做出補償。

國外學者基于對賭協議的研究主要為并購中引入對賭協議是否有其合理性及從支付方式、融資模式、期權角度等方面研究對賭協議對并購的影響兩方面。Leonidas Barbopoulos & Sudi Sudarsanam(2007)提出對賭協議是一種有效的支付機制,可以降低因信息不對稱原因帶來的收購方估值風險,并在公告期間及收購后期提升收購方價值。Elmar Lukas etc.(2012)基于實物期權的理論實證了如何科學有效的設計對賭協議,對賭協議有助于降低逆向選擇的風險。Tong Zhou(2016)認為在并購中引入對賭協議雖然降低了投資企業定價和整合風險,但卻增加了目標公司前期過度開發導致經營失敗的風險,及當業績未達到預期目標時,并購方能否行權的風險。David A Rismiller(2018)研究了對賭協議在收購融資中的作用并表明,無論是對于財務受限的公司,還是具有較高外部融資成本的公司,對賭協議都具有實質性影響,體現在并購估值及并購后協同效應的發揮上。

國內學者基于對賭協議的研究主要分為案例研究及對賭協議與并購績效的關系。馮利文等(2012)認為對賭協議本質上是一種財務工具,是對企業估值的調整,是帶有附加條件的價值評估方式,應用Black-Scholes模型對聯想跨國并購NEC PC進行估值調整,結果表明聯想的業績表現很大部分得益于對賭協議的合理簽訂。呂長江等(2014)搜集了國內中小板及創業板2011—2013年間發生的所有并購數據,研究發現對賭協議不但能提高并購溢價率,還能有效提升收購公司的經濟效益。王茵田等(2017)運用二叉樹模型對我國二十個對賭協議案例進行估值定價,探究我國企業與風險投資機構之間在融資時簽訂的對賭協議的公平性,結果顯示幾乎所有協議都存在顯著定價偏差,說明風險投資方索取過高的風險溢價,對賭協議總體上有失公平,我國企業與風險投資機構在簽訂對賭協議中處于被動和弱勢,需要改善投資環境以促進公平交易。本文選擇北京東方國信科技股份有限公司(以下簡稱"東方國信")近年來多次進行國內外并購的典型企業,分析其在運用對賭協議上的異同,以期為其他企業在并購時運用對賭協議提出優化建議。

二、案例簡介

東方國信是位于北京市中關村的高新技術企業,自1997年成立以來,已形成了由大數據、移動互聯、云計算為支撐的三大技術體系。2018年,歸屬于上市公司股東的扣除非經常性損益的凈利潤為4.8億元,同比增長33.33%,歸屬于上市公司股東的凈資產49.6億元,同比增長12.98%。東方國信近年來完成了多起大額并購且大多都簽訂了對賭協議,如2014年并購屹通信息、2015年海外并購Cotopaxi、2015年并購海芯華夏和炎黃新星等。本文從東方國信的海外并購中選擇Cotopaxi作為研究對象,從國內并購中選擇屹通信息作為研究對象。一方面,這兩起并購都簽訂了對賭協議,另一方面,這兩起并購研究數據容易獲得。

東方國信并購屹通信息開始日是2014年5月31日,采用發行股份與支付現金相結合的方式購買陳益玲、章祺、何本強、上海屹隆合計持有的屹通信息100%股份(分別持有屹通信息50.50%、35.00%、4.50%和10.00%的股權)。同時,東方國信支付所需現金也不是自有現金,而是通過外部籌集方式獲得。具體來說,東方國信通過非公開方式向特定投資者發行股份籌集配套資金,一系列交易完成后,屹通信息100%股份歸東方國信所有。

Cotopaxi成立于2009年10月13日,是一家基于物聯網、云計算、大數據等核心技術能力為全球工業及商業企業提供能源與過程優化軟件平臺及咨詢服務的公司。東方國信于英國時間2015年4月29日與Cotopaxi Limited股東Clifford Bradshaw、Stephanie Bradshaw、Stuart Hartley和DR Kevin Kitching 簽訂了《針對Cotopaxi Limited的股權收購協議》(以下簡稱“股權收購協議”),公司以自籌資金1810萬英鎊(約合人民幣17014萬元)收購Cotopaxi公司100%股權。

三、案例分析

(一)對賭協議內容

東方國信收購屹通信息的收購價格為人民幣45080萬元,同時雙方簽訂對賭協議對屹通信息未來三年業績做出了承諾:2014年、2015年、2016年的承諾凈利潤分別不低于人民幣3500萬元、4550萬元、5915萬元。如果累計實現凈利潤數低于上述累計承諾凈利潤的,認購人應就未達到累計承諾凈利潤數的部分對東方國信進行股份補償,具體補償公式如下:

每年補償的股份數量=(截至當期期末累計承諾凈利潤數-截至當期期末累計實現凈利潤數)÷補償期限內各年的承諾凈利潤數總和×標的資產交易作價÷發行價-已補償股份數量。

若未來三年實際凈利潤之和超過承諾凈利潤之和(13965萬元)則根據屹通信息原股東所占屹通信息股份比例進行獎勵,具體業績獎勵公式如下:

各認購人業績獎勵稅前金額=(累計三年經審計的實現凈利潤數總和-13965萬元)×50%×認購人所持有的屹通信息公司股權比例。

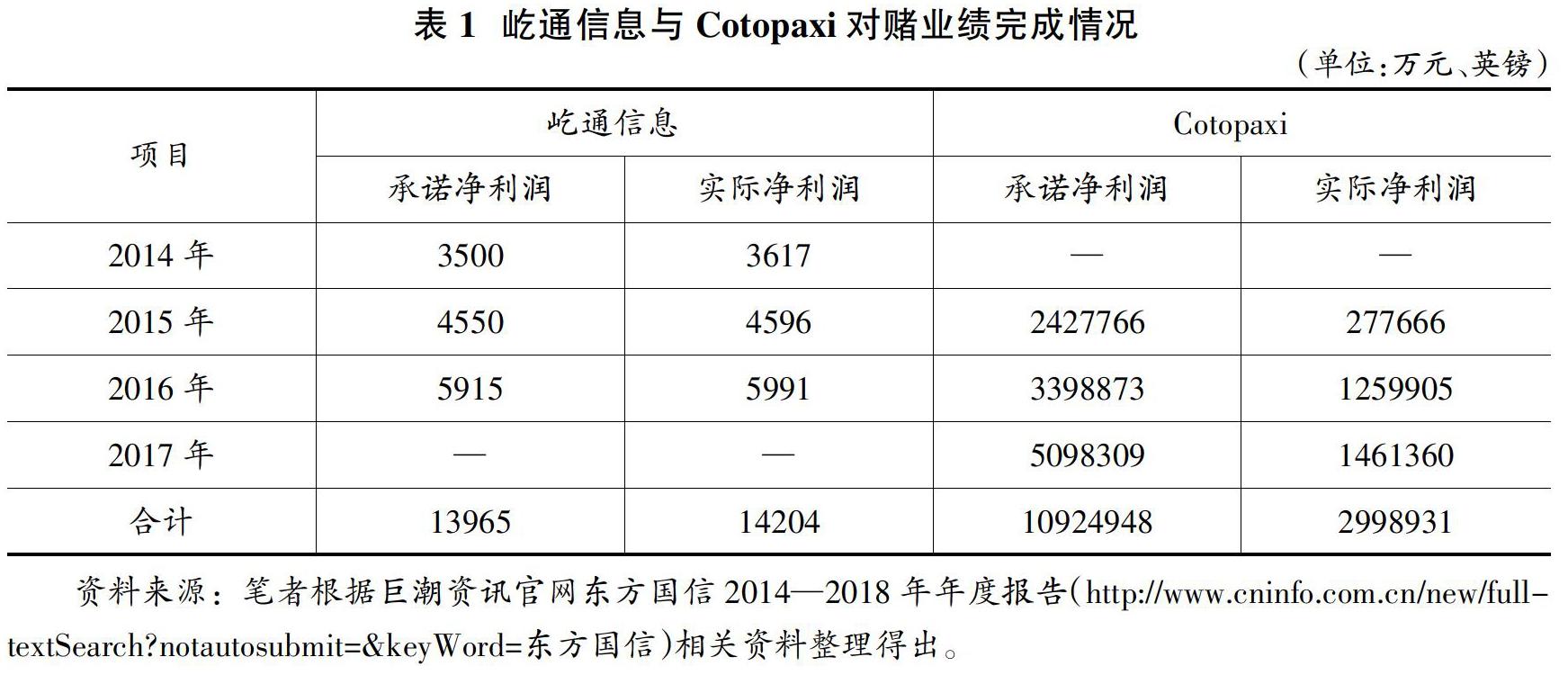

東方國信并購Cotopaxi的股權轉讓款分三期支付,交割時(2015年7月9日)支付 7240000英鎊;2015年、2016年凈利潤分別不低于2427766英鎊和3398873英鎊則支付第二期轉讓款7240000英鎊,若2015年、2016年凈利潤未達要求,則相應扣減第二期股權轉賬款;2017年凈利潤不低于5098309英鎊則支付第三期股權轉讓款3620000英鎊,如果2017年實現的凈利潤未達要求則相應扣減第三期股權轉讓款的支付。與此同時,東方國信與Cotopaxi也簽訂了業績補償條款:2015年、2016年、2017年三年實現凈利潤之和超過10924948英鎊(見表1),則給予標的公司股東相應獎勵;2018年實際凈利潤大于2017年承諾凈利潤與實際凈利潤二者中的較高者給與業績獎勵,也就是說2018年要想獲得業績獎勵,凈利潤至少達到2017年的承諾凈利潤5098309英鎊。

東方國信與屹通信息簽訂的對賭協議賭了未來三年的凈利潤,相應的業績補償的年份與對賭協議要求承諾凈利潤年份一致,而東方國信與Cotopaxi對賭協議也賭了未來三年凈利潤,但業績補償協議涉及的年份不同,相當于簽訂了一份歷時四年的協議,協議歷時越久,存在的不確定性也越大。東方國信要求屹通信息業績承諾每年均達標,不達標要作出補償,業績獎勵是三年凈利潤總和達標。從簽訂的對賭協議內容可以看出,相較屹通信息而言,東方國信對Cotopaxi設計的對賭協議更加嚴苛和具體,體現在東方國信分期支付Cotopaxi的并購款會隨著每年業績的實現情況而有所變化,若當年實現承諾凈利潤,則下一年度按協議約定支付并購款,若當年未實現承諾凈利潤,則相應扣減下一年度應支付的并購款。雖然海外并購的風險大,不確定高,但根據凈利潤的實現情況及時調整并購價款,很大程度上減少了并購風險,保障了東方國信的利益。

(二)對賭協議完成情況

由表1可知,屹通信息連續三年實際凈利潤都大于承諾凈利潤,且三年實際凈利潤之和大于承諾凈利潤,所以屹通信息原股東可按照股份比例獲得相應補償,可以說東方國信與屹通信息簽訂的對賭協議十分成功,并購雙方實現了雙贏。反觀Cotopaxi連續三年的實際凈利潤與承諾凈利潤相距甚遠,2015年僅完成承諾凈利潤的11.43%,2016年完成承諾凈利潤的37.07%,2017年完成承諾凈利潤的28.66%。國內外資本市場環境存在很大區別,國外并購的難度要遠遠大于國內,從對賭協議設計的本身去找失敗的原因是十分重要的,筆者接下來從標的評估增值、支付方式、資金來源三方面探究東方國信并購Cotopaxi失敗的原因。

(三)對賭協議設計比較

1.評估增值

屹通信息100%股權經評估的評估值為45087萬元,與評估基準日審計后的歸屬于母公司所有者權益3791萬元相比,增值額為41296萬元,增值率達到1089.23%。參考評估價值及雙方協商確定屹通信息100%股權作價45080萬元。

Cotopaxi100%股權經評估的公允價值在1770—2020萬英鎊之間,考慮到Cotopaxi公司成長性、市場前景、并購后協同效應的發揮及優質的客戶資源,給予標的公司一定溢價,最終確定的交易總價為1810萬英鎊(約合人民幣17014萬元),是購買日歸屬于母公司所有者的權益2492萬元的6.83倍,增值率582.74%。

可以看出,東方國信在并購屹通信息時增值率大于Cotopaxi的增值率,兩次并購增值率都很大,對企業的自由現金流提出了較高的要求。僅從評估增值方面看,Cotopaxi的并購風險本應小于屹通信息的并購風險,但最終卻是屹通信息完成了業績承諾。這看似矛盾的現象其實說明了跨國并購存在的風險和信息不對稱程度遠高于國內并購,這就對跨國并購如何更好的設計對賭協議來規避風險提出了更高的要求。

2.支付方式

東方國信并購屹通信息采用發行股份及支付現金相結合的方式支付對價。按各股東所持有屹通信息股份的比例支付現金及發行股份。支付交易總對價為45080萬元,其中,以現金支付11270萬元,33810萬元對價由東方國信以發行股份的方式支付,發行股份價格為18.62元/股(東方國信定價基準日前20個交易日的股票交易的除權除息均價為18.62元/股),共計發行18157893股(見表2)。

東方國信并購Cotopaxi的三期股權轉讓款都采用全現金支付方式。最終,東方國信收購Cotopaxi實際支付的總價款為1022萬英鎊,與最初估值確定價款1810萬英鎊相比,東方國信支付的收購總價款僅占估值確定價格的56.46%。從東方國信最新披露的2019年半年報來看,Cotopaxi尚未發生減值,從賬面上看,已付并購價款暫未對公司造成重大影響。

東方國信對屹通信息采用發行股份及支付現金相結合的方式支付交易總價款優于對Cotopaxi采用的全現金支付方式。具體體現在以下幾方面:一是向屹通信息原股東發行股份支付部分對價使屹通信息原股東持有并購后公司的股份,即東方國信實現的凈利潤屹通信息原股東按比例享有,通過這種方式可以側面激勵屹通信息原股東盡心經營公司,實現雙贏。二是如果并購后發現屹通信息存在盡調中未察覺的重大問題,可以將這部分風險轉移給屹通信息原股東,減少損失。三是全現金支付方式讓公司承擔較大的資金壓力,更重要的是在支付完對價款后并購雙方沒有關系,無法做到激勵Cotopaxi公司原股東。四是股份支付可以使東方國信享受一定的稅收優惠,因為只有在滿足解鎖條件屹通信息原股東出售股份時才會繳納相應稅款。

3.資金來源

東方國信并購屹通信息的交易對價款是通過發行股份方式籌集的,發行股份方式不會影響并購公司的現金狀況,目標企業股東可以享受推遲或低率稅的優惠,降低稅務支出,且收購完成后,目標公司的股東不會失去他們的所有者權益。屹通信息的股東持有東方國信的股份后并購雙方成為利益共同體,有利于激勵屹通信息的股東更加盡職盡責地監督管理層在完成業績承諾的同時實現股東利益最大化。東方國信支付Cotopaxi對價款都為公司自有資金,現有的股權結構不受影響,可以節約向外部融資的成本,但在公司自有現金流并不充裕的情況下并購價款的支付會給公司帶來較沉重的現金負擔,在信息不對稱程度較高的跨國并購中采用自有資金支付方式不利于降低并購風險。

除以上三方面不同外,東方國信在并購屹通信息時的盡職調查十分詳細,在對其估值及未來經營狀況的分析上做的也十分到位,而在并購Cotopaxi時,看重Cotopaxi公司擁有的海外市場份額和核心技術的同時卻忽視了國內外市場在法律、政治、經濟、文化等方面都存在巨大差異,沒能提前做好詳細的整合計劃來應對這些挑戰,以至于合并后Cotopaxi公司的業績表現差強人意。此外,并購完成后屹通信息作為獨立實體保持原經營模式,由原來管理人員繼續經營以更好完成整合,而Cotopaxi卻由東方國信來接管,一時無法適應并購后的情況,因此對后來沒有達成業績承諾也造成一定影響。

四、對賭協議在國內外并購中的建議

(一)估值應建立在盡調基礎上

并購估值作為并購的核心,估值是否準確影響后續并購戰略的實施及交易對價的確定。國內外并購都應做充分詳細的盡職調查,海外并購更應如此。面對海外并購機會時不應只看到目標公司當前情況,還要考慮整體大環境是否符合公司整體經營戰略。面對并購后整合難度大的目標公司,在沒有良好并購整合策略時應放棄此次收購。盡管對賭協議一定程度上可以承擔一部分估值不準確的風險,但完成整個并購的機會成本也是不容忽視的。

(二)交易總對價的支付方式盡可能選擇現金加股份支付

并購雙方簽訂對賭協議內容可以更加多元化,不應僅局限于標的企業未來的盈利情況。在對價支付方式,對賭類型等方面也應結合并購難度來合理設計。如并購價款采用全現金支付一方面比較簡單,收購完成后并購雙方沒有關系,但卻無法做到對目標公司管理層的激勵和約束,對于目標公司來說,經歷一次收購相當于一次重生,如果交易總對價采用現金加股份方式,目標公司原股東持有并購后公司的一部分股份,可以在穩定的人心的基礎上更好的渡過銜接期,激勵并購雙方管理層積極完成業績,實現雙贏。

(三)并購雙方簽訂對賭協議時應設置合理的目標

并購雙方應理性對待業績補償承諾,合理約定未來企業的業績承諾。對賭協議承諾的業績對于標的企業而言,是激勵也是壓力。在并購交易階段,并購雙方應當充分了解企業所處的環境和市場狀況,從企業實際情況出發,制定明確并具有一定難度的目標,不能盲目承諾和跟風,更不能將業績補償協議作為抬高并購交易對價的工具。此外,在對賭業績承諾期間還應由目標公司原經營管理團隊繼續管理,通過在對賭協議中簽訂補償條款來激勵原管理層積極開展業務,全力發掘企業潛力,創造財富。

(責任編輯:李興發)

參考文獻:

[1]Leonidas Barbopoulos,Sudi Sudarsanam.Determinants of earnout as acquisition payment currency and bidders value gains[J].Journal of Banking & Finance36,2007.

[2]Elmar Lukas,Jeffrey J.Reuer,Andreas Welling.Earnouts in mergers and acquisitions:A game-theoretic option pricing approach[J].European Journal of Operational Research 223,2012.

[3]Tong Zhou.Valuation Adjustment Mechanism in M&A:Application,Analysis and Enlightenment[J].American Journal of Industrial and Business Management,2016.

[4]David A.Rismiller.Discussion:Financing acquisitions with earnouts[J].Journal of Accounting and Economics 66,2018.

[5]馮利文,邊小東,唐樂.對賭協議與企業跨國并購估值的修正研究[J].海南金融,2012(11):20-24.

[6]呂長江,韓慧博.業績補償承諾、協同效應與并購收益分配[J].審計與經濟研究,2014,29(6):3-13

[7]王茵田,黃張凱,陳夢.“不平等條約?”:我國對賭協議的風險因素分析[J].金融研究,2017(8):117-128.