經濟政策不確定性與中國OFDI的貿易效應

2020-04-20 11:30:31趙曉暉

海南金融 2020年3期

趙曉暉

摘? ?要:本文基于Baker提出的經濟政策不確定性指數,采用非效率項隨機前沿貿易引力模型,研究了經濟政策不確定性與中國對外直接投資對雙邊貿易增加值、出口貿易增加值和進口貿易增加值產生的影響。研究結果顯示:東道國經濟政策不確定性對三類增加值均具有顯著的反向影響效應,且對雙邊貿易增加值與進口貿易增加值的影響更大;中國OFDI對雙邊貿易增加值與進口貿易增加值具有顯著的正向影響效應;政府穩定程度和政府效率對貿易產生了促進效應,而腐敗控制率和監管質量則對貿易產生一定的抑制作用。根據以上分析,本文提出如下政策建議:一是加強國家間經濟政策的協調以及對外貿易風險的監測預警研究,發揮國際經濟組織在經濟政策合作中的作用,減少經濟政策不確定性對貿易造成的損失;二是優化投資布局,借鑒國外先進的生產技術用于國內的出口產品中,彌補國內產業發展的短板,帶動對外貿易的發展;三是深入了解東道國的經濟狀況和風險監測預警,規避東道國可能的貿易與政治風險、匯率風險;四是加強與東道國的基礎設施互聯互通,降低地理距離對雙邊貿易的抑制作用。

關鍵詞:經濟政策不確定性;非效率項隨機前沿貿易引力模型;貿易增加值;OFDI

DOI:10.3969/j.issn.1003-9031.2020.03.007

中圖分類號:F752? ? ? 文獻標識碼:A? ? ? ? ? 文章編號:1003-9031(2020)03-0053-09

一、文獻綜述

國際貿易不僅受到貿易過程本身的影響,還會受到宏觀經濟政策、匯率政策等諸多因素的影響。貿易商不僅關注貿易政策的變化,還關注東道國乃至全球經濟政策不確定性的變化,如投資、匯率和關稅政策等。許多學者研究認為經濟政策不確定性是影響國際貿易的重要因素。張平南(2018)測算了出口的國內增加值率(DVAR)及貿易政策不確定性對DVAR的影響,指出貿易政策不確定性下降會降低出口的國內增加值率。周定根等(2019)發現貿易政策不確定性下降有助于提升出口持續時間,改善出口穩定性。貿易政策作為經濟政策的一種,其不確定性的變化無疑會對貿易行為產生重大影響。許銳翔等(2018)研究了經濟政策不確定性與全球貿易低速增長,結果表明,貿易規模不但受到進口國經濟政策不確定性絕對水平的影響,而且受到其相對增速的影響,但出口國經濟政策不確定性的影響不顯著。

國際貿易與國際投資是商品和生產要素在國際間流動的結果,關于貿易與投資之間的關系已通過眾多模型進行驗證,如Mundell的相互替代模型,Markuson和Svensson的互補模型,Bhagwati和Dinopoulos的補償投資模型。具體而言,Mundell(1957)提出貿易與投資之間具有替代性,即貿易阻力會導致資本的流動,而資本流動阻力會促進貿易。Markuson(1983)和Svensson(1984)指出資本要素的國際流動或直接投資與商品貿易之間不僅具有替代關系,在一定的條件下還具有互補性,即兩者之間具有相互促進的關系。Bhagwati(1987)和Dinopoulos(1991)等又從政治經濟學的角度對貿易與投資之間的相互關系進行研究,指出彼此之間采取貿易保護措施會產生補償投資。李立民等(2018)測算并分析了中國對東盟10國直接投資所產生貿易效應的國別差異。林創偉等(2019)使用引力方程及分位數模型,考察了中國對東盟國家的直接投資對其進出口貿易的異質性影響及影響機制,研究發現中國對東盟國家的直接投資具有明顯的貿易創造效應。程中海等(2017)運用分位數引力模型,分析了中國對中亞直接投資的能源進口貿易效應,結果指出兩者之間具有顯著的替代作用。史恩義和張瀚文(2018)提出中國的OFDI與出口貿易具有顯著的互補作用。王煌和邵婧兒(2018)基于GTAP模型發現,中國對“一帶一路”沿線國家的OFDI具有顯著的貿易創造效應。黃榮斌等(2019)研究發現中國對“一帶一路”沿線國家直接投資的貿易效應存在國別差異。陳立泰和劉雪梅(2019)研究了中國對“一帶一路”沿線國家OFDI的出口貿易效應,資源型和創新型OFDI對出口貿易具有促進效應,而市場型OFDI對出口貿易具有抑制效應。李曉鐘和徐慧娟(2018)在“一帶一路”背景下得出貿易與投資存在創造和替代雙重效應。王正文等(2018)以測算“一帶一路”沿線國家風險指標為基礎,構建了國家風險、出口貿易和對外直接投資的聯立方程,結果顯示國家風險對OFDI與國際貿易產生了抑制作用,中國與“一帶一路”沿線國家出口貿易和OFDI之間存在相互補償關系。韓亞峰(2018)檢驗了雙向投資與對外貿易增長的協調關系,發現“一帶一路”沿線不同區域雙向投資與對外貿易增長關系存在較大的差異性。

除了對外直接投資與經濟政策不確定性,還有許多其他因素影響國際貿易。張會清(2017)指出政治穩定程度、政府效率、腐敗控制程度以及監管質量等影響東道國制度環境的非效率項因素也會對貿易產生影響。

盡管前人在政策不確定性與國際貿易的關系以及國際投資與國際貿易的關系方面做出了有意義的探索,但仍存在改善的空間。一方面是選取的貿易值均為傳統貿易額而非貿易增加值,會使得研究問題存在偏誤,如出口一臺蘋果手機時,海關統計的出口額是整臺手機的價格,而中國制造的增加值占比僅為1.8%。王直、祝坤福等(2014、2018)指出全球價值鏈革命造成中間品貿易在國際貿易中不斷攀升,導致傳統貿易總量統計存在嚴重誤導,運用貿易增加值進行分析可以避免此類問題。文東偉(2018)測算了中國1995—2009年的國內增加值出口比率,并從增加值貿易和總值貿易的角度對比分析中國的貿易失衡問題。結果表明,與增加值貿易統計相比,傳統的總值貿易統計顯著夸大了中國的貿易失衡程度。因此,研究投資對貿易增加值的影響,比研究投資對傳統貿易額的影響更有價值。另一方面,目前缺少同時研究經濟政策不確定性與中國OFDI對貿易的影響的文獻,本文嘗試在此方面做一些探索。本文基于Baker等(2016)開發的經濟政策不確定性指數,使用非效率項隨機前沿貿易引力模型,以期研究經濟政策不確定性與中國對外直接投資對貿易的影響。本文樣本包括中國的12個主要貿易伙伴國:澳大利亞、巴西、加拿大、德國、法國、英國、意大利、日本、韓國、俄羅斯、新加坡、美國。另外,由于匯率波動對貿易的影響較為明顯,我們嘗試將東道國的匯率引入到非效率項隨機前沿貿易引力模型中。

二、模型構建與數據來源

(一)非效率隨機前沿貿易引力模型

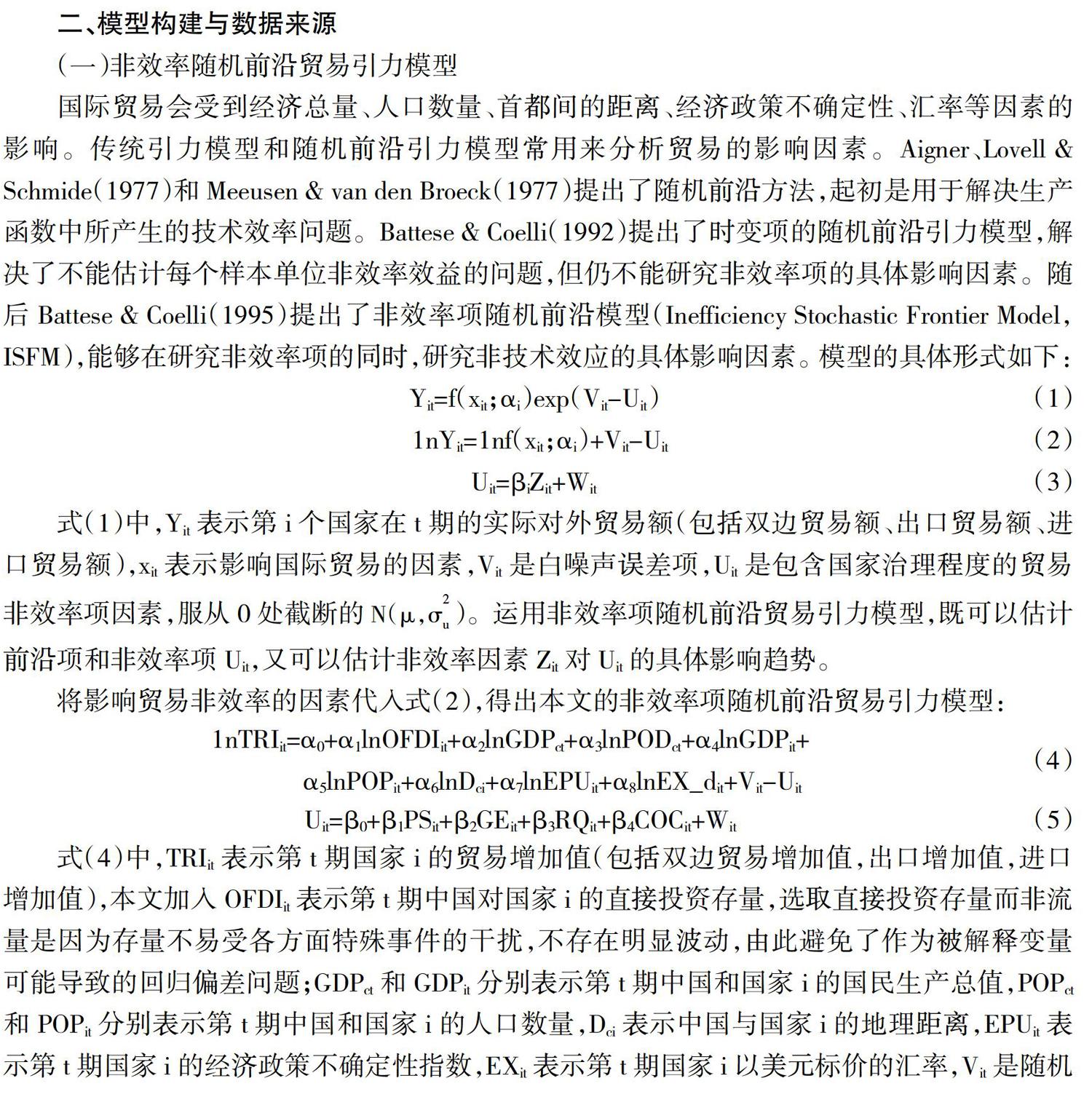

國際貿易會受到經濟總量、人口數量、首都間的距離、經濟政策不確定性、匯率等因素的影響。傳統引力模型和隨機前沿引力模型常用來分析貿易的影響因素。Aigner、Lovell & Schmide(1977)和Meeusen & van den Broeck(1977)提出了隨機前沿方法,起初是用于解決生產函數中所產生的技術效率問題。Battese & Coelli(1992)提出了時變項的隨機前沿引力模型,解決了不能估計每個樣本單位非效率效益的問題,但仍不能研究非效率項的具體影響因素。隨后Battese & Coelli(1995)提出了非效率項隨機前沿模型(Inefficiency Stochastic Frontier Model,ISFM),能夠在研究非效率項的同時,研究非技術效應的具體影響因素。模型的具體形式如下:

式(4)中,TRIit表示第t期國家i的貿易增加值(包括雙邊貿易增加值,出口增加值,進口增加值),本文加入OFDIit表示第t期中國對國家i的直接投資存量,選取直接投資存量而非流量是因為存量不易受各方面特殊事件的干擾,不存在明顯波動,由此避免了作為被解釋變量可能導致的回歸偏差問題;GDPct和GDPit分別表示第t期中國和國家i的國民生產總值,POPct和POPit分別表示第t期中國和國家i的人口數量,Dci表示中國與國家i的地理距離,EPUit表示第t期國家i的經濟政策不確定性指數,EXit表示第t期國家i以美元標價的匯率,Vit是隨機誤差,Uit是投資非效率項。

式(5)中的政治穩定程度(PSit)、政府效率(CEit)、監管質量(RQit)和腐敗控制程度(CoCit)是中國對外貿易非效率的重要影響因素, *Wit表示隨機誤差。政治穩定程度對投資的影響存在某種程度上的不確定性,一般認為政治越穩定,貿易環境就越穩定,兩國之間進行貿易的可能性就越大;但也有部分專家指出,中國企業偏好與政治穩定程度差的國家進行貿易,其原因可能是高風險投資帶來的高收益超過了政治不穩定產生的負效應。政府效率、監管質量和腐敗控制程度對非效率項的影響也存在兩種可能。一方面,盡管東道國政府效率較低,但出于開拓市場和國家整體戰略布局的考慮,對相關國家制度環境風險容忍度較強,因此會對投資產生負效應,更偏好于政府效率低的國家。對于監管質量和腐敗控制程度來說,由于國內市場本身的缺陷,中國企業更愿意去監管寬松的環境投資,在監管不完善的東道國可能存在特定優勢。另一方面,如果政府效率高、監管質量高、腐敗控制程度更好會提供一個良好的貿易環境,也有部分企業更偏好貿易環境好的國家。將式(5)代入式(4)構建本文的非效率項隨機前沿貿易引力模型。

(二)經濟政策不確定性指數體系構建

經濟政策不確定性指數是Baker等學者在2016年編制的,主要用來反映世界各大經濟體經濟和政策的不確定性,經濟政策不確定性指數越大,代表經濟政策越不穩定。

Baker基于美國10大報刊上登載的同時包含economy、policy、uncertainty(或這些詞匯的變體)三類詞匯文章出現的頻次,構建了1985年以來美國經濟政策的不確定性指數。隨后利用相同的方法對不同的經濟政策類型進行了分類,測算了澳大利亞、巴西、新加坡等國家的經濟政策不確定性。目前已經被測算國家共有24個,本文選取其中12個中國的主要貿易伙伴國進行分析。

(三)數據來源

本文將運用Baker提出的經濟政策不確定性指數,研究中國對外貿易的影響因素,由于貿易增加值只更新到2015年,因此數據選取2008—2015年。參照Armstrong(2007)的方法,本文選取影響國際貿易的因素包括中國對其他12個貿易伙伴國的直接投資存量、各國的國民生產總值、人口數量、東道國經濟政策不確定性指數、以美元標價的東道國匯率、中國與其他國家之間首都的距離以及部分東道國治理指數等。其中,貿易增加值來自OECD數據庫,對外直接投資存量來自《中國對外直接投資統計公報》,GDP和人口數量均來自世界銀行數據庫,東道國經濟政策不確定性指數來自EPU數據庫,中國與東道國首都之間的地理距離來自CEPII數據庫,各國以美元計價的匯率來源于IMF數據庫,政治穩定程度、政府效率、監管質量和腐敗控制程度數據取自世界治理指數(WGI)數據庫。

三、模型適用性檢驗

(一)非效率隨機前沿貿易引力模型的適用性檢驗

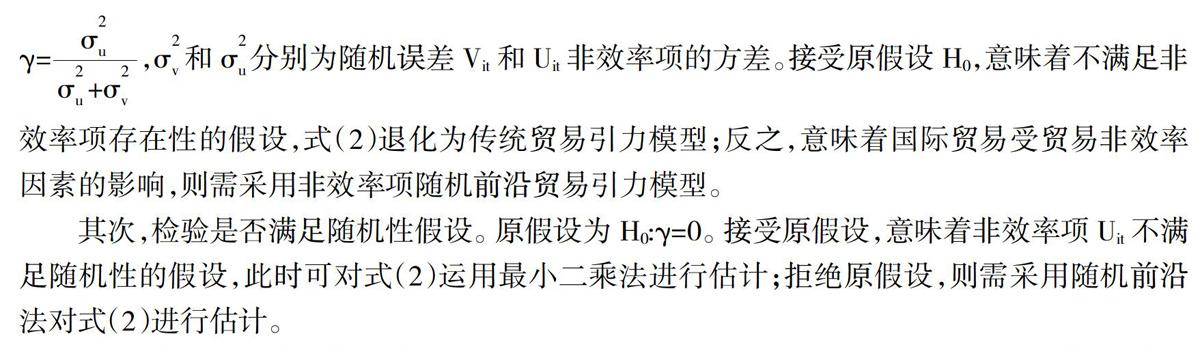

模型形式對隨機前沿方法具有較大的影響,因此在估計之前需要對式(2)的適用性和具體形式進行檢驗,包括檢驗貿易非效率項是否滿足存在性、隨機性和線性形式的假設。

(二)非效率隨機前沿貿易引力模型的適用性檢驗

本文運用廣義似然比統計量檢驗了中國對其他12個貿易伙伴國的非效率項隨機前沿貿易引力模型(見表1),結果顯示貿易引力模型的非效率項Uit均顯著拒絕存在性、隨機性和線性檢驗的原假設,意味著貿易非效率項符合線性隨機的假設,統計上是顯著成立的,用式(4)和式(5)來研究中國對外貿易的影響因素是合適的。

四、模型估計結果與實證分析

各個變量在三個貿易引力模型中的影響趨勢基本相同(見表2)。

雙邊貿易模型(1)給出了雙邊貿易引力模型的估計結果:中國對外直接投資具有雙邊貿易效應,即中國對東道國直接投資每增加1%,雙邊貿易增加值將增加0.26%。經濟發展水平可以直接影響到一個國家對外貿易的商品結構及在國際貿易中的地位,中國經濟規模對中國對外貿易具有正效應,中國經濟每增長1%,中國與東道國的雙邊貿易增加值增長4.64%。東道國的經濟規模增長1%,中國與東道國的雙邊貿易增長0.29%。可能原因是中國與東道國的雙邊貿易存在市場尋求的特征,東道國市場規模越大,越能吸引中國企業與其進行貿易,中國及東道國的經濟規模越大,雙邊貿易量越大。中國人口數量每增長1%,與東道國的貿易會減少7.44%。原因可能是目前中國人口老齡化比較嚴重,人口適度增加暫時也不能改變現有的人口結構,而國內需求會增加,影響雙邊貿易。東道國的人口數量增加1%,雙邊貿易增加值將增加0.24%。東道國以美元標價的匯率貶值1%,雙邊貿易增加值將增加0.00043%,影響較小。此外,兩國首都之間的距離對中國對外貿易產生負效應且統計上顯著,原因是隨著國家之間距離的變遠,運輸成本也將大大增加,不利于兩國之間進行貿易往來。經濟政策不確定性對中國對外貿易存在負效應,中國企業偏好與政策穩定的國家進行貿易,一旦東道國出現政策不確定,則會對中國企業與其進行貿易存在變數,利益將會受到損失,風險增大。當東道國宏觀經濟環境很糟糕時,貿易商對市場未來需求或價格預期缺乏信心,貿易和投資的動力不足。

出口貿易模型(2)給出了出口貿易引力模型的估計結果:中國對外直接投資具有出口貿易效應,即中國對東道國直接投資每增加1%,中國出口貿易增加值將增加0.06%,但促進的效果不明顯,主要原因可能是中國對外直接投資的總體規模偏小,還不足以對出口貿易形成顯著影響。具體來看,中國對外直接投資流量占GDP的比重僅為1.61%,而出口貿易額占GDP的比重則超過20%。從全球地位來看,2017年末,中國對外直接投資存量18090.4億美元,占全球外國直接投資流出存量份額的5.9%,分布在全球189個國家或地區,而2017年我國出口貿易額超過全球出口貿易額的10%。隨著我國對外直接投資規模的增長,對外直接投資對我國出口貿易的影響將會逐漸明顯。中國經濟規模對出口貿易產生正效應,東道國經濟規模對中國出口貿易同樣產生正效應。中國人口數量每增長1%,將使對東道國的出口貿易減少81.86%。東道國的人口數量增加1%,中國對其出口貿易將減少0.34%,可能是因為隨著東道國人口數量的提高,可以為本國生產提供更多的勞動力,進而減少了一部分進口。東道國以美元標價的匯率貶值1%,中國對東道國的出口貿易將增加0.00051%,影響較小,原因可能是如下兩方面。一方面,人民幣升值導致出口產品價格升高,出口額下降,必然會直接影響出口額中的增加值,另一方面,人民幣升值會增加中國對外直接投資,而對外直接投資對貿易具有正效應,從而進一步帶動雙邊貿易,這種正效應超過了直接影響出口增加值產生的負效應。此外,兩國首都之間的距離對中國對外貿易產生負效應且統計上顯著。經濟政策不確定性對中國對外貿易產生負效應,經濟政策不確定性大幅度上升,將會導致企業推遲投資,打擊企業出口新市場的積極性。

進口貿易模型(3)給出了進口貿易引力模型的估計結果:中國對外直接投資具有進口貿易效應,即中國對東道國直接投資每增加1%,中國進口貿易增加值將增加0.23%。中國經濟規模對中國對外貿易產生顯著正效應,中國經濟規模每增長1%,將使向東道國的進口貿易增加4.80%。中國人口數量對進口貿易具有顯著負效應,中國人口數量每增長1%,將使對東道國的進口貿易減少73.98%。結合出口貿易來看,中國人口數量的上升會導致出口貿易和進口貿易的減少,說明隨著人口的增多,越來越多本國原本部分出口的商品替代了部分進口商品用于本國的消費。東道國的經濟規模增長1%,會促使中國向東道國的進口貿易增長0.10%。東道國的人口數量增加1%,中國向其進口貿易將增加0.20%。東道國以美元標價的匯率貶值1%,中國向東道國的進口貿易增加值將增加0.00042%,影響較小。此外,兩國首都之間的距離對中國進口貿易產生負效應且統計上顯著。經濟政策不確定性對中國進口貿易產生負效應,說明中國企業偏好從經濟政策穩定的國家進口。

對于貿易非效率項的分析,對雙邊貿易增加值、出口貿易增加值、進口貿易增加值的影響趨勢基本相同,政治穩定程度對中國對外貿易具有促進作用,即中國企業偏好政治更為穩定的東道國進行相關貿易,如果東道國出現政治動亂,如面臨征收、國有化、勞工政策抗議、施工延期、擠兌、政局動蕩等,企業會蒙受巨大損失,為了降低經營風險,會規避或減少與高風險國家進行貿易。政府效率、監管質量和腐敗控制程度對中國對外貿易的影響均存在抑制作用,即中國企業對政府效率較低、監管質量差和腐敗較為嚴重的國家具有貿易的偏好性。究其原因可能是因為,出于開拓市場和國家整體戰略布局的考慮,對東道國制度環境風險容忍度較強。國內市場本身的缺陷,我國企業在監管不完善的東道國具有特定的優勢,更愿意在監管寬松的環境下進行貿易。在出口貿易模型中,政府效率與監管質量因素在統計上不顯著。

五、結論與建議

本文運用2008—2015年中國與12個主要貿易伙伴國的貿易增加值、直接投資存量、經濟總量、人口數量、東道國以美元標價的匯率、東道國經濟政策不確定性指數、首都之間地理距離、東道國治理指數等變量和數據,構建非效率項隨機前沿貿易引力模型,分析了經濟政策不確定性與中國對外直接投資等因素對貿易的影響。研究發現:中國對外直接投資具有貿易效應,即中國對外直接投資的增加會促進中國對外貿易的發展;中國偏好經濟政策相對穩定的國家,即經濟政策不確定性對中國對外貿易產生了負效應,經濟政策越穩定越有利于對外貿易的延續性,給貿易商帶來了信心,有利于與東道國進行長期貿易;在影響貿易的非效率因素中,政治穩定程度具有顯著的正效應,即中國偏好與政治穩定的國家進行貿易合作,而政府效率、監管質量和腐敗控制程度均具有顯著的負效應,這些因素都會制約中國與東道國之間的貿易。

對規范和引導中國對外貿易以及避免經濟政策不確定性帶來的風險,本文提出以下建議:一是加強國家間經濟政策的協調,尤其需要發揮WTO、世界銀行、世界貨幣基金組織等國際組織的作用。根據不同東道國的特點和發展模式,制訂切實有效的貿易政策,減少貿易障礙,確保政策有效落實。同時繼續加強優勢領域的相關貿易,在經濟政策穩定的前提下,督促東道國積極改善制約貿易的因素。二是加強政府的宏觀指導,引導企業適當擴大投資,利用資源稟賦、比較優勢,擴大對外投資合作的范圍和領域,優化投資布局,提高投資水平,并借鑒國外先進的生產技術用于國內的出口產品中,彌補國內產業發展的短板,帶動對外貿易的發展。三是需要深入了解東道國的經濟狀況,規避東道國可能的貿易和政治風險。加強與東道國的貨幣合作,為降低中國—東道國貿易合作匯率風險。四是進一步加強交通設施的建設以及物流運輸領域的合作,改善交通運輸條件,從而提高貿易便利程度,降低運輸成本,減小地理距離對雙邊貿易的抑制作用,促進中國與東道國之間的貿易。五是加強中國對東道國貿易風險的監測預警研究。評析和監測東道國的貿易風險,定期發布研究報告,給中國企業與該地區進行貿易保駕護航,規避和減小經濟政策不確定性所帶來的損失。

(責任編輯:孟潔)

參考文獻:

[1]陳立泰,劉雪梅.中國對“一帶一路”沿線國家OFDI的出口貿易效應分析[J].統計與決策,2019,35(1):142-146.

[2]程中海,馮梅,袁凱彬.“一帶一路”背景下中國對中亞區域OFDI的能源進口貿易效應[J].軟科學,2017,31(3):30-33+67.

[3]韓亞峰.“一帶一路”倡議下中國雙向投資與對外貿易增長的協調關系研究[J].宏觀經濟研究,2018(8):52-59+74.

[4]黃榮斌,陳丹敏.全球供應鏈視角下中國對“一帶一路”國家直接投資的貿易效應再探討[J].商業經濟研究,2019(5):129-132.

[5]李立民,張越,王杰.OFDI對中國—東盟貿易影響研究[J].國際經濟合作,2018(9):76-86.

[6]李曉鐘,徐慧娟.中國對“一帶一路”沿線國家直接投資貿易效應研究[J].國際經濟合作,2018(10):4-9.

[7]史恩義,張瀚文.OFDI動機、金融發展差異與出口貿易[J].世界經濟研究,2018(8):74-87+136.

[8]王煌,邵婧兒.“一帶一路”建設下中國OFDI的貿易效應研究——基于GTAP模型的分析[J].國際經貿探索,2018,34(2):36-52.

[9]王直,魏尚進,祝坤福.總貿易核算法:官方貿易統計與全球價值鏈的度量[J].中國社會科學,2015(9):108-127+205-206.

[10]王正文,但鈺宛,王梓涵.國家風險、出口貿易與對外直接投資互動關系研究——以中國“一帶一路”國家為例[J].保險研究,2018(11):41-53.

[11]文東偉.全球價值鏈分工與中國的貿易失衡——基于增加值貿易的研究[J].數量經濟技術經濟研究,2018,35(11):39-57.

[12]許銳翔,許祥云,施宇.經濟政策不確定性與全球貿易低速增長——基于引力模型的分析[J].財經研究,2018,44(7):60-72.

[13]周定根,楊晶晶,賴明勇.貿易政策不確定性、關稅約束承諾與出口穩定性[J].世界經濟,2019,42(1):51-75.

[14]張會清.中國與“一帶一路”沿線地區的貿易潛力研究[J].國際貿易問題,2017(7):85-95.

[15]張平南,徐陽,徐小聰,段艷艷.貿易政策不確定性與企業出口國內附加值:理論與中國經驗[J].宏觀經濟研究,2018(1):57-68.

[16]Baker S R.etal.Measuring economic policy uncertainty.Quarterly Journal of Economics,2016,131(4):1593-636.

[17]Jagdish N Bhagwati,Richard A Brecher,Elias Dinopoulos,T.N.Srinivasan.Quid Pro Quo Foreign Investment and Welfare:A Political-Economy-Theoretic Model[J].Journal of Development Economics,1987(27):127-38.

[18]D J Aigner,C A K Lovell,P Schmidt.Formulation and Estimation of Stochastic Frontier Production Function Models[J].Journal of Econometrics,1977(6):21-37.

[19]G E Battese,T J Coelli.Frontier Production Functions,Technical Efficiency and Panel Data with Application to Paddy Farmers in India[J].Journal of Productivity Analysis,1992(3):152-169.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32