包頭市稅收服務滿意度的研究

2020-04-22 20:31:08張鵬

價值工程 2020年8期

張鵬

摘要:本文以2018年國稅地稅合并為契機,開展了新稅務機構下的稅收服務滿意度研究。主要對稅收服務進行了界定;以包頭稅務為研究對象,使用層次分析法建立模型;通過問卷調查收集數據,使用模糊綜合評價法對包頭稅務的滿意度進行了評價。

Abstract: In this paper, taking the opportunity of the consolidation of national and local taxes in 2018, this paper carried out a research on tax service satisfaction under the new tax agency. The tax service is mainly defined; Baotou tax is taken as the research object, and the model is established using the analytic hierarchy process; data are collected through questionnaire surveys, and fuzzy comprehensive evaluation is used to evaluate the satisfaction of Baotou tax.

關鍵詞:稅收服務;滿意度;層次分析法;模糊綜合評價

Key words: tax service;satisfaction;analytic hierarchy process;fuzzy comprehensive evaluation

中圖分類號:F812.42 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2020)08-0005-03

0 ?引言

黨的十九大報告明確提出,建設人民滿意的服務型政府。在當前中國建設服務型政府的背景下,稅務系統(tǒng)自 2008年開始在全國范圍內每兩年進行一次納稅人滿意度調查,2014年改為一年一次,調查結果已列入全國稅務系統(tǒng)績效評價考核體系。2018年7月,原國稅局、地稅局合并為稅務局,稅收服務職能發(fā)生了相應改變。鑒于當前文獻對稅收服務滿意度的相關研究少,且研究成果陳舊的現狀,本文開展了新形勢下,新稅務機構的稅收服務滿意度的研究。

1 ?稅收服務的內涵

本文通過稅法及學術文獻研究首次對稅收服務進行了重新定義,并與納稅服務進行了區(qū)分。在稅法上稅收服務被定義為:稅務機關向稅務行為相對人提供的一種法定服務,其行為的性質是稅務機關對于相對人所實施的一種具體的行政行為。鄒蓉將稅收服務定義為:稅務機關依據法律法規(guī)向納稅人提供的涉稅服務[1],可見稅收服務是一個法律問題。從稅收服務的本質上看,現代稅收服務是一個包括稅收征收、稅收管理、稅收檢查和服務為一體的體系,就是狹義上的納稅服務。從稅收服務的主體上看,稅收服務的主體是稅務機關,納稅服務的主體是稅務機關、中介機構和媒體。從稅收服務的客體上看,它是一種法律行為,區(qū)別于納稅服務,內容包括咨詢服務、信息服務、幫助服務、稅務代理服務等、服務效率、政策發(fā)布、投訴反饋、個性化服務、下放權力、降低交易成本等方面。稅收服務的對象與納稅服務相同,都為納稅人。綜上所述,納稅服務的內涵要大于稅收服務,但從狹義上等同于稅收服務,本文研究的視角就是狹義的納稅服務,是建立在稅法基礎上,研究稅務機關與納稅人之間,稅收征收、稅收管理、涉稅服務、稅務稽查和投訴反饋為一體的稅收法律行為。

2 ?稅收服務滿意度評價模型的建立

2.1 影響因素的確定

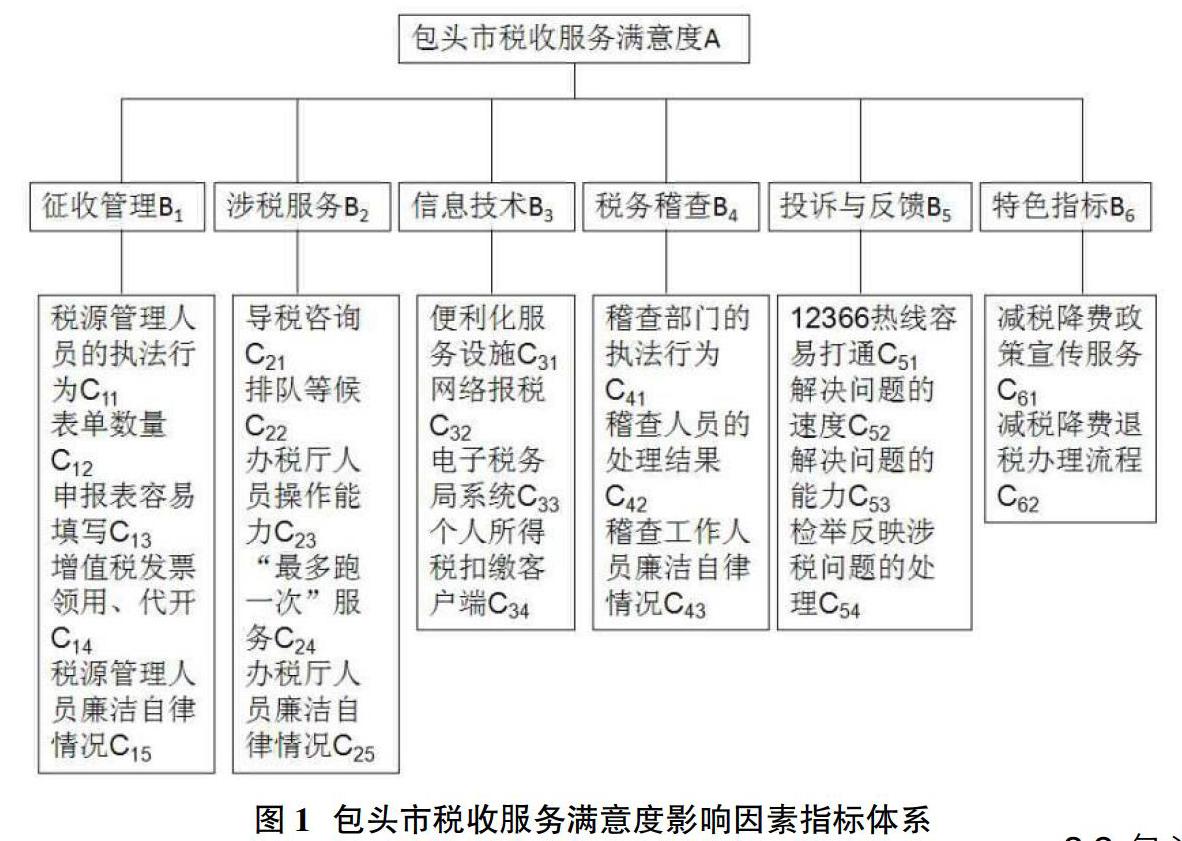

本文滿意度研究評價體系的確定按照稅收服務的客體,并考慮到稅務機關面向納稅人的全部職能進行了設計,包括征收管理、涉稅服務、信息技術、稅務稽查、投訴與反饋,另外增加了一個特色指標,作為稅務系統(tǒng)每年重點工作的體現。這六個方面包含的因素眾多,因此本文具體指標的選取是在文獻及包頭稅務局相關資料研究的基礎上確定的,依據的是稅務機關的重點工作以及影響納稅人滿意度關聯(lián)較高的業(yè)務。

2.2 稅收服務滿意度指標體系的確立

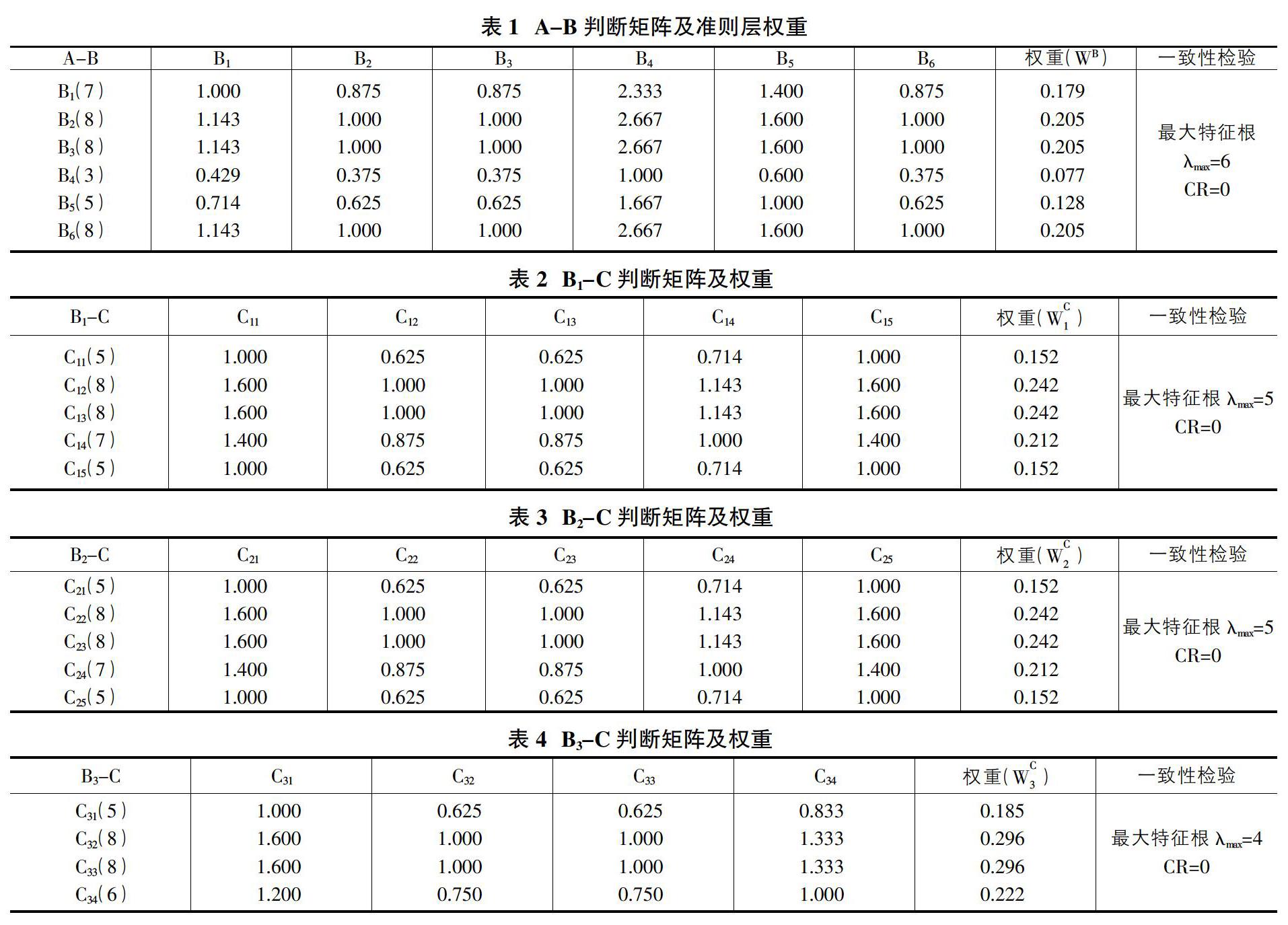

稅收服務滿意度是一個體系龐雜的系統(tǒng),為解決多指標、多因素的綜合性問題,本文采用層次分析法為指標賦權,用A代表目標層,即納稅人對稅務機關的滿意度。B表示準則層的6個主要影響因素,每個影響因素用Bi(i=1,2,…6)表示。Cj表示指標層是,反映為影響滿意度的23個具體問題,用Cij(j=1,2,…n)表示,具體的層次結構模型如圖1所示。

2.3 基于層次分析法的稅收服務滿意度模型的建立

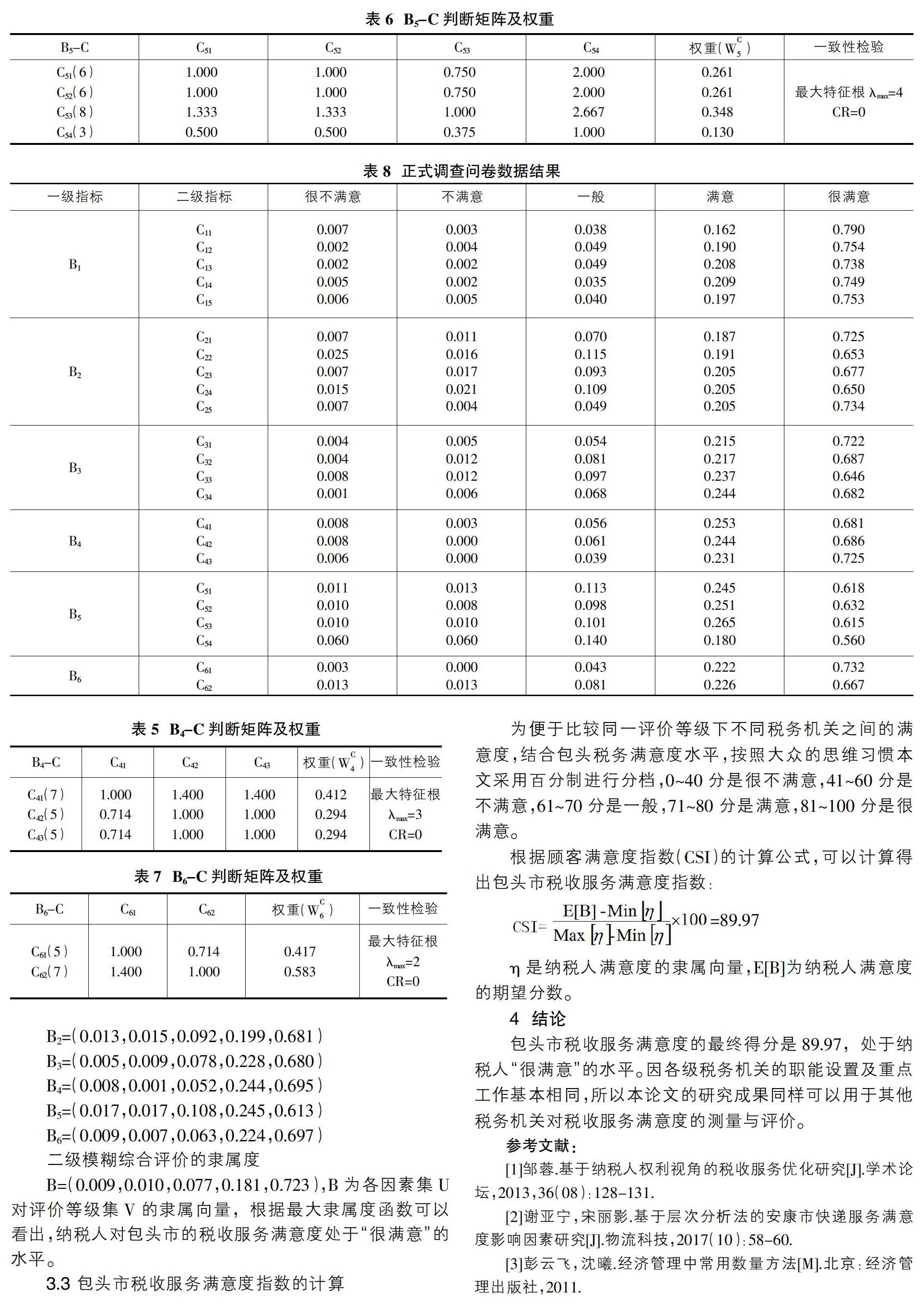

本文為降低判斷矩陣的主觀因素,保證賦值相對公允,結合使用了專家打分的方式給各層級指標按照1-9的比較尺度打分。本文找了8位來自稅收崗位的業(yè)務骨干以及2位來自稅收學領域的學者給每個指標打分,取算術平均數構成判斷矩陣[2],采用這種方式構造的判斷矩陣不存在邏輯上的不一致,最大特征向量λmax=n,具體打分及計算結果見表1-表7。

3 ?包頭市納稅人稅收服務滿意度的數據收集與綜合評價

3.1 調查問卷的發(fā)放與結構

本文以包頭市稅務系統(tǒng)為研究對象,目的是形成一套可以用于稅務機關稅收服務滿意度評價的量表及評價方式。本文通過問卷星向包頭轄區(qū)的納稅人發(fā)放調查問卷,調查分為預調查和正式調查兩個階段。正式調查階段通過網絡向不特定目標群及稅務分局、稅務所、辦稅大廳等特定目標群共發(fā)放電子問卷1224份,收集有效問卷1213份,有效率99%。

該問卷的主體包括:問卷基本信息、滿意度信息及致謝。其中,三個基本信息包括被調查者的學歷水平,納稅人性質以及納稅人所屬管轄區(qū)域。問卷滿意度信息包括23個滿意度問題及1個開放性問題,采用李克特5點量表法確定評價等集V=(很不滿意,不滿意,一般,滿意,很滿意)5個等級,對應分值集P=(1,2,3,4,5),正式調查問卷數據匯總處理結果見表8。

3.2 包頭市稅收服務滿意度的模糊綜合評價

滿意度測評研究的是人的主觀感受具有模糊性,因此滿意度研究中典型的測評方法是模糊綜合評價法。因模糊評價的結果是被評事物對各等級模糊子集的隸屬度,它構成一個模糊向量,而非一個點值,因此這種方法提供的信息比其他方法更豐富[3]。因本文的指標體系要考慮各因素起作用的情況,所以采用加權平均型模糊算子,一級模糊綜合評價的隸屬度:

4 ?結論

包頭市稅收服務滿意度的最終得分是89.97,處于納稅人“很滿意”的水平。因各級稅務機關的職能設置及重點工作基本相同,所以本論文的研究成果同樣可以用于其他稅務機關對稅收服務滿意度的測量與評價。

參考文獻:

[1]鄒蓉.基于納稅人權利視角的稅收服務優(yōu)化研究[J].學術論壇,2013,36(08):128-131.

[2]謝亞寧,宋麗影.基于層次分析法的安康市快遞服務滿意度影響因素研究[J].物流科技,2017(10):58-60.

[3]彭云飛,沈曦.經濟管理中常用數量方法[M].北京:經濟管理出版社,2011.

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21

中國市場(2016年35期)2016-10-19 01:52:09

商(2016年27期)2016-10-17 07:03:47