對外農業投資境外企業持續經營影響因素實證研究

2020-04-25 07:54:42熊鳳山侯冬梅

河北農業大學學報(社會科學版) 2020年1期

熊鳳山,李 曉,侯冬梅

(河北農業大學 經濟管理學院,河北 保定 071000)

對外農業投資企業的持續健康發展是中國社會經濟發展強有力的支撐,中央政府于2007年首次將農業“走出去”作為國家層面的發展戰略提出,并在此基礎上進一步提出了要“統籌利用國際國內兩個市場,兩種資源”。中國農業部在2008年首次正式提出農業對外投資戰略,鼓勵農業海外投資。2018年的中央一號文件明確提出要“積極支持農業走出去,培育具有國際競爭力的大糧商和農業企業集團積極參與全球糧食安全治理和農業貿易規則制定,促進形成更加公平合理的農業國際貿易秩序”。開展對外農業投資是農業“走出去”的一種有效途徑,而境外企業的持續經營是全方位參與國際競爭的重要保障,在對外投資境外企業調研中發現,中國投資的境外企業中普遍存在不能持續經營的狀況:部分企業已經在中國商務部注冊,但在境外尚未開展經營;部分境外企業處于暫停經營的狀態;部分境外企業已經注銷。由1 125個境外企業的調查數據整理得出,從2013—2017年持續經營的企業比例由99.73%減少到54.4%,持續經營企業比例逐年減少的現象折射出中國企業對外農業投資的過程中存在的一些問題,并會影響中國對外農業投資企業的成效。

本文以1 125家境外企業調研數據為研究樣本,研究農業對外投資境外企業是否持續經營可能的影響因素,為將要走出去的中國境內企業提供風險識別和判定,為已經走出去的企業提供風險提示,有助于政府制定更為符合對外農業投資企業實際情況的政策,提高境外企業持續經營的概率,對中國對外農業投資企業持續健康發展有重要的現實意義。

一、研究設計

(一)樣本選擇

本文采用調查問卷形式,調查對象根據商務部“走出去”公共服務平臺的境外投資企業(機構)名錄庫資料整理,本文選取2013—2017年境外農業投資的中國境內企業,本次調查覆蓋面達到27個省份,需要指出,由于四川、貴州、青海、西藏4個省份投資數據缺失,故將其剔除,共發放問卷1 300份,回收問卷1 300份,剔除回答不完整、漏填較多的問卷,得到有效問卷1 125份,有效回收率86.54%。其中持續經營的有613家,不能持續經營的有512家,分布在亞洲、非洲、北美洲、南美洲、歐洲、大洋洲。

(二)變量劃分

1.因變量。本文使用虛擬變量來分析影響中國企業對外農業投資能否持續經營的因素,以1表示不能持續經營,即已注冊但未開展經營、暫停經營、注銷的企業。以0表示能夠持續經營,即處于正在經營狀態的企業。

2.自變量。企業能否持續經營往往可以通過一定的指標加以衡量,這些指標可能是反映企業一定時期內的財務水平和經營成果的指標,也可能是反映企業管理活動的指標。李巖認為,企業持續經營危機驅動因素大致可以包括3類:財務質地、經營質量和公司治理效率[1]。

財務質地包括的指標有:境內企業資產規模等級和境外企業投資規模等級。經營質量指標有:年營業收入等級和境外企業中方持股比例。治理效率指標有:投資方式、設立方式、境外產業類型、境內企業產業結構、是否農業龍頭企業、境內外產業類型一致性、是否上市公司、境內企業主體結構、境外企業雇傭人員數量、區域分布、所在洲別、一帶一路、東道國發展程度、政治風險、自然風險、市場風險。

國內外學者關于對外農業投資企業持續經營的研究提供了許多有力的依據。本文從財務指標和非財務指標兩個角度對20個因素選取的依據進行了概括。

從財務指標的角度來看,賀豪雄認為,一些資產規模小的境內企業,組織結構相對簡單,管理模式單一,在面對風險時,抗壓能力小,并且由于自身規模限制,在激烈的市場競爭情況下,不能引進高端的農業技術人才,從而使對外農業投資企業面臨生存困難[2]。撖曉宇等研究東盟國家的農業投資特點時發現,企業的營業收入持續增高,對企業經營成功有積極影響[3]。黃利清通過研究中國企業對外直接投資金額與東道國經營項目成敗與否之間的關系時發現,2005—2016年投資額大于3 000億元的項目失敗率為13.88%,而投資額小于或等于3 000億元的項目失敗率為4.73%,可見投資額大的項目失敗率比投資額小的大[4]。李楓認為,泰國在對外投資方面,外國投資者可以100%持股,以加強外商投資者在對外投資企業中的自主性,有利于企業對外投資[5]。

非財務指標的依據可以從企業和國家兩個層面進行論述。從企業層面來看,部分學者認為企業自身的實力影響著對外農業投資的進程,冉高成認為,雖然中國對外農業投資產業化龍頭企業已有40多家,但仍存在諸多問題,政府管理和服務不到位、自身實力不足等問題制約著農業龍頭企業的發展[6]。周燕等通過利用1996—2015年中國上市企業的財務數據與對外投資數據研究發現,上市公司具有所有權優勢或者特定壟斷優勢是成為跨國公司的重要前提,并且上市公司擁有較高的專利數量、較高的知識研發水平、負債率較低和較高的全球化經營程度,這對于對外投資都是有促進作用的[7]。孔維升認為,中國對外農業投資初期,大多是大型國有企業承擔的對外援助項目,近幾年來,民營企業正逐步發展成為對外投資的新生力量[8]。

也有部分學者認為除了企業自身實力之外,企業所處地區的對外開放程度以及投資模式同樣影響對外農業發展的進程,胡月通過研究發現中國東部、中部、西部和東北地區對外農業投資有明顯差異,其中,西部地區內對外農業投資水平的差異最為突出[9]。由《2018年對外投資報告》可知,阿里巴巴傾力建設網上絲綢之路,認為選擇間接投資比直接投資更合理。武術等認為國際直接投資從企業設立方式上,可劃分為新建投資和跨境投資。新建投資是指投資主體在國外設立分支機構、附屬機構、子公司或與東道國合資創辦新企業等[10]。謝增通過研究發現中國企業與非洲企業采取合資經營的方式,這種方式可以確保東道主企業的利益,同時還可以確保兼并企業商品與原材料供應,更容易讓當地居民接受,從而增加企業持續經營的概率[11]。

除了上述影響因素外,境內企業所屬行業、行業要素密集度和雇傭境外人員的數量也會影響對外農業投資進程。金婉儀通過對江蘇省開展對外農業投資境內企業的研究發現,除了16家從事與農業相關行業的企業外,還有近一半數量的企業從事的是其他行業。這些非農企業開展對外農業投資的動機大多是開展多元化經營,所從事的農業行業與境內企業密切相關,不僅可以從農業相關行業獲得利潤,而且境內企業也可以給境外企業起到更好的支撐作用,有利于境外企業的持續經營[12]。金曉梅認為,企業行業要素密集度對企業對外投資有較大的影響,國家與行業兩個要素密集度越契合,經營狀況就越好[13]。吳亞玲等在研究影響湖北省對外農業投資因素的過程中發現,雇傭境外人員數量占全部外派人員的60%,中國對外農業投資企業急需大量的國際型人才,以保證對外農業投資的正常經營[14]。

從國家層面來看,一些學者認為自然環境與農業基礎設施對于農業的發展至關重要,王琦認為,亞洲各國自然條件與中國相似,土地資源和勞動力資源較中國更為豐富。中國在亞洲具有運輸便利優勢和較好的鄰國政治經濟環境,總體看投資風險較低[15]。王凡一認為“一帶一路”沿線國家大多是發展中國家,自然資源豐富、發展潛力巨大,這些國家目前急需改進的是基礎設施,而中國擁有較完善的農業基礎設施,為對外農業投資奠定了良好的基礎,從而增加了企業持續經營的概率[16]。除此之外,部分學者認為制度差異也是影響對外農業投資發展的因素,Kang Y等認為受政治和經濟因素的制約,中國企業對外直接投資傾向于選擇政治體制嚴格和經濟相對自由的國家或地區投資[17]。黃榮斌通過研究發現,從投資項目層面來看,2004—2015年期間1 275個中國企業對外直接投資項目,在發展中國家投資的項目有910個,在發達國家投資的項目有365個,在發達國家的受阻率遠遠大于在發展中國家的受阻率[18]。胡月等認為,由于農業行業本身具有弱質性的特點,政府應當加大資金的支持力度,承擔對外農業投資企業可能發生的自然風險,以保證對外農業投資企業的正常運行[19]。Buckley認為東道國的政治風險、文化差異、自然資源是影響企業對外農業投資持續經營的因素[20]。張艷認為,國際外匯市場的匯率處于不斷變化中,當東道國的外匯儲備不足時,會導致本國的匯率變動比較大,對經營項目成本的結算影響較大,從而使投資項目失敗[21]。

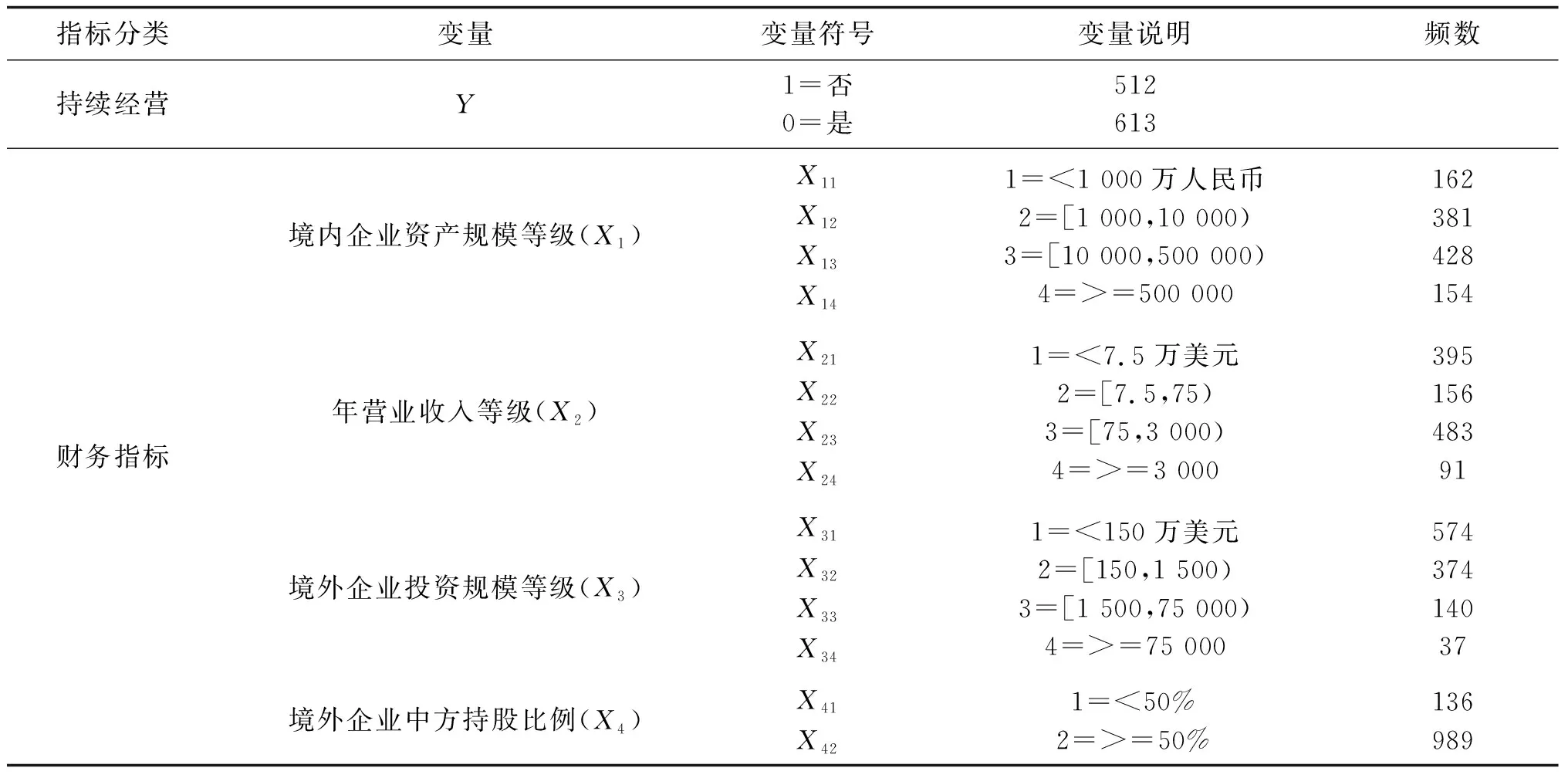

參照企業對外農業投資經營相關理論及實證研究,并考慮到數據的可獲得性,本文選取是否農業龍頭企業、境外企業投資規模等級等20個變量,變量的定義與取值如表1所示。

表1 變量定義與取值

續表

指標分類變量變量符號變量說明頻數非財務指標是否農業龍頭企業(X5)X51X501=是0=否607518境內企業產業結構(X6)X61X62X63X641=非農產品2=農產品加工業3=農產品貿易4=農產品種植與養殖223259348295是否上市公司(X7)X71X701=是0=否801 045區域分布(X8)X81X82X83X841=北部2=東部3=南部4=中部34540631064投資方式(X9)X91X921=直接投資2=間接投資1 06362境內企業主體結構(X10)X101X1021=國有企業2=非國有企業701 055境外企業設立方式(X11)X111X112X113X1141=子公司2=其他3=聯營公司4=分公司69114720186境內外產業結構一致性(X12)X121X1221=相同2=不同715410境外企業雇傭人員數量(X13)X131X132X133X1341=<=102=[10,100)3=[100,300)4=>=300484405133103境外企業類型(X14)X141X142X1431=獨資2=合資3=合作69934977所在洲別(X15)X151X152X153X154X155X1561=北美洲2=非洲3=亞洲4=歐洲5=大洋洲6=南美洲781495812107136是否屬于一帶一路(X16)X161X1601=是0=否671454東道國發展程度(X17)X171X1701=發達國家 0=非發達國家250875政治風險(X18)X181X1801=是0=否923202自然風險(X19)X191X1901=是0=否502623市場風險(X20)X201X2001=是0=否1 02699

由表1可知,投資方式分為直接投資和間接投資;設立方式分為子公司、其他聯營公司和分公司;境內企業產業結構分為非農產品、農產品加工業、農產品貿易和農產品種植和養殖。

二、實證分析

(一)單因素卡方檢驗分析

本文研究的目的是分析20個變量對企業能否持續經營下去是否會有影響。要分析的數據主要是分類數據,因變量是二分類數據,自變量也是不符合正態分布的數值型數據,因此本文采用卡方檢驗來分析20個因素對持續經營的影響。

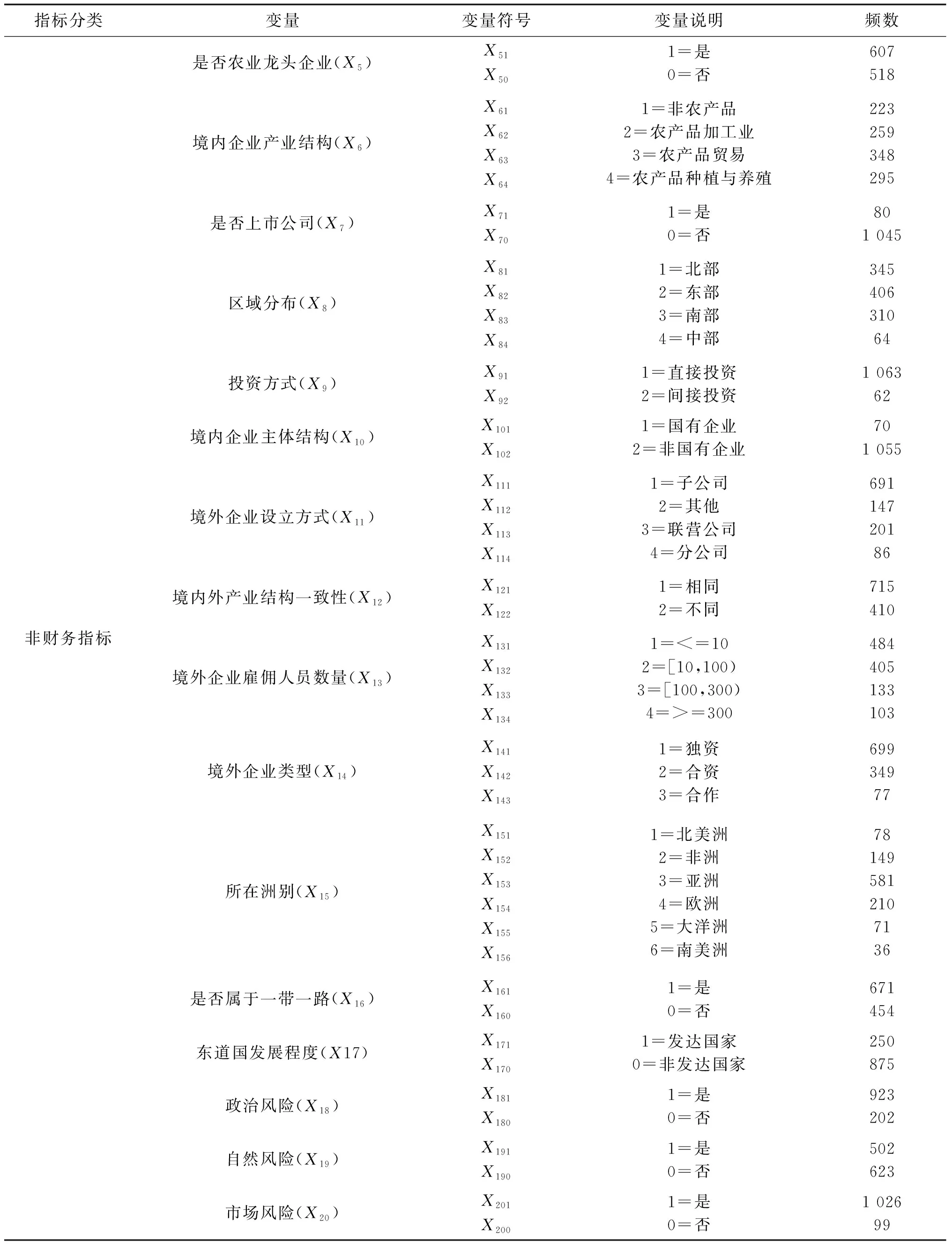

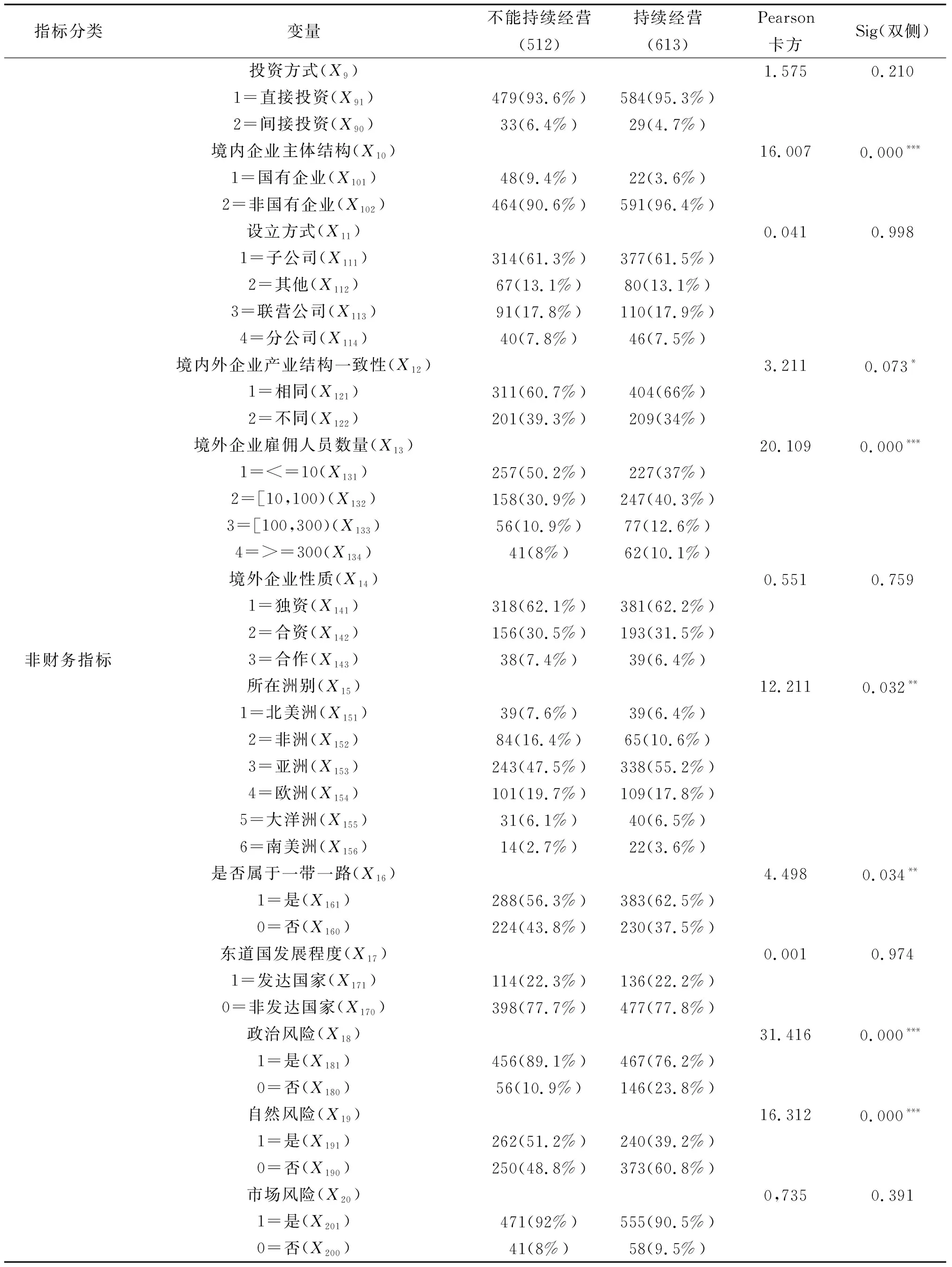

如表2所示,從境內企業角度看,是否農業龍頭企業、所在區域、境內企業主體結構等3個因素的Pearson卡方系數分別為19.483、20.811和16.007,顯著性水平均為0.000<0.05,因此,這3個因素與企業是否持續經營存在顯著性差異。從境外企業角度看,所在洲別、是否屬于一帶一路、政治風險、自然風險、年營業收入等級、境外企業投資規模等級、境外企業雇傭人員數量等7個因素的Pearson卡方系數分別為12.211、4.498、31.416、16.312、33.739、48.167、20.109,所在洲別和一帶一路的顯著性水分別為0.032和0.034,其余顯著性水平均為0.000<0.05,因此,這7個因素與企業是否持續經營存在顯著性差異。

表2 單因素卡方分析

續表

指標分類變量不能持續經營(512)持續經營(613)Pearson卡方Sig(雙側)非財務指標投資方式(X9)1.5750.2101=直接投資(X91)479(93.6%)584(95.3%)2=間接投資(X90)33(6.4%)29(4.7%)境內企業主體結構(X10)16.0070.000***1=國有企業(X101)48(9.4%)22(3.6%)2=非國有企業(X102)464(90.6%)591(96.4%)設立方式(X11)0.0410.9981=子公司(X111)314(61.3%)377(61.5%)2=其他(X112)67(13.1%)80(13.1%)3=聯營公司(X113)91(17.8%)110(17.9%)4=分公司(X114)40(7.8%)46(7.5%)境內外企業產業結構一致性(X12)3.2110.073*1=相同(X121)311(60.7%)404(66%)2=不同(X122)201(39.3%)209(34%)境外企業雇傭人員數量(X13)20.1090.000***1=<=10(X131)257(50.2%)227(37%)2=[10,100)(X132)158(30.9%)247(40.3%)3=[100,300)(X133)56(10.9%)77(12.6%)4=>=300(X134)41(8%)62(10.1%)境外企業性質(X14)0.5510.7591=獨資(X141)318(62.1%)381(62.2%)2=合資(X142)156(30.5%)193(31.5%)3=合作(X143)38(7.4%)39(6.4%)所在洲別(X15)12.2110.032**1=北美洲(X151)39(7.6%)39(6.4%)2=非洲(X152)84(16.4%)65(10.6%)3=亞洲(X153)243(47.5%)338(55.2%)4=歐洲(X154)101(19.7%)109(17.8%)5=大洋洲(X155)31(6.1%)40(6.5%)6=南美洲(X156)14(2.7%)22(3.6%)是否屬于一帶一路(X16)4.4980.034**1=是(X161)288(56.3%)383(62.5%)0=否(X160)224(43.8%)230(37.5%)東道國發展程度(X17)0.0010.9741=發達國家(X171)114(22.3%)136(22.2%)0=非發達國家(X170)398(77.7%)477(77.8%)政治風險(X18)31.4160.000***1=是(X181)456(89.1%)467(76.2%)0=否(X180)56(10.9%)146(23.8%)自然風險(X19)16.3120.000***1=是(X191)262(51.2%)240(39.2%)0=否(X190)250(48.8%)373(60.8%)市場風險(X20)0,7350.3911=是(X201)471(92%)555(90.5%)0=否(X200)41(8%)58(9.5%)

注:*、**、***分別表示在10%、5%、1%概率統計下差異顯著。

由表2可知,共有10個變量通過了顯著性檢驗,但是,處于謹慎性考慮,為了避免漏掉一些重要的變量,把P值放寬一些,擴大到0.2,將境內企業產業結構(0.176)、境內外企業產業結構一致性(0.073)、境內企業資產規模等級(0.194)也參與模型回歸。因此,最終有13個變量進入模型,將剩余7個不顯著的變量剔除。

(二)二元Logistic回歸分析

由于本文以中國企業對外農業投資項目能否持續經營作為因變量,是一個二項選擇變量。因此,本文采用SPSS19.0,運用二元logistics回歸模型進行實證分析,對通過顯著性檢驗的13個變量采用進入法進行計算,該模型的基本設定形式為:

因為本文從對外農業投資企業持續經營的角度進行分析,所以P表示Y等于1的概率,即企業不能持續經營的概率。如果解釋變量的系數為正,表明解釋變量越大,因變量取1的概率越大,該解釋變量代表的因素會增加企業不能持續經營的概率,反之,如果解釋變量系數為負,該解釋變量代表的因素會增加企業持續經營的概率。模型的判斷標準是,當P>0.5時,說明企業不能夠持續經營,反之,則能持續經營。

如表3所示,本文的Hosmer 和 Lemeshow 檢驗顯著水平Sig.=0.315>0.05,接受原假設,認為該模型能夠很好的擬合觀察數據。

表3 Hosmer 和 Lemeshow 檢驗

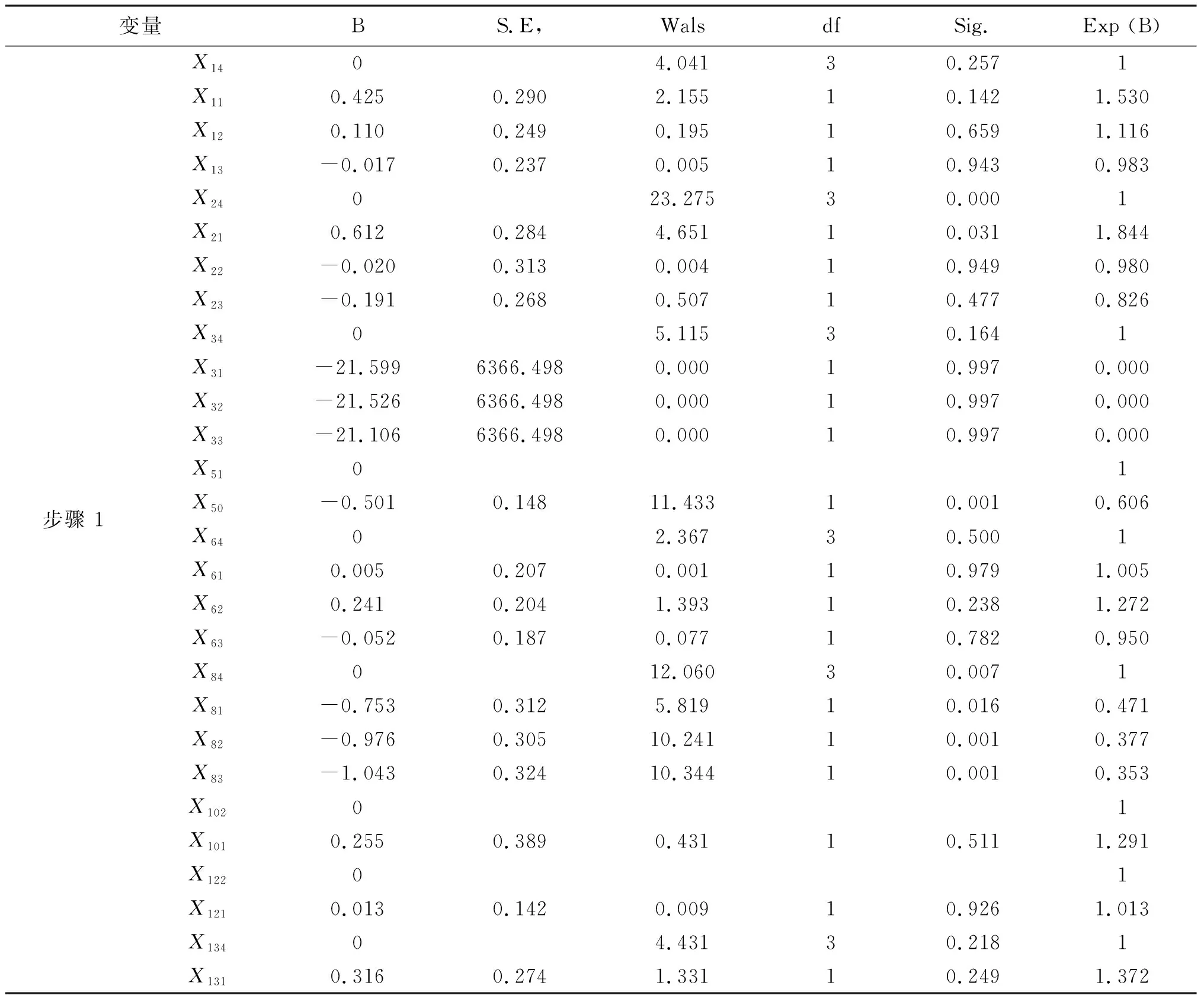

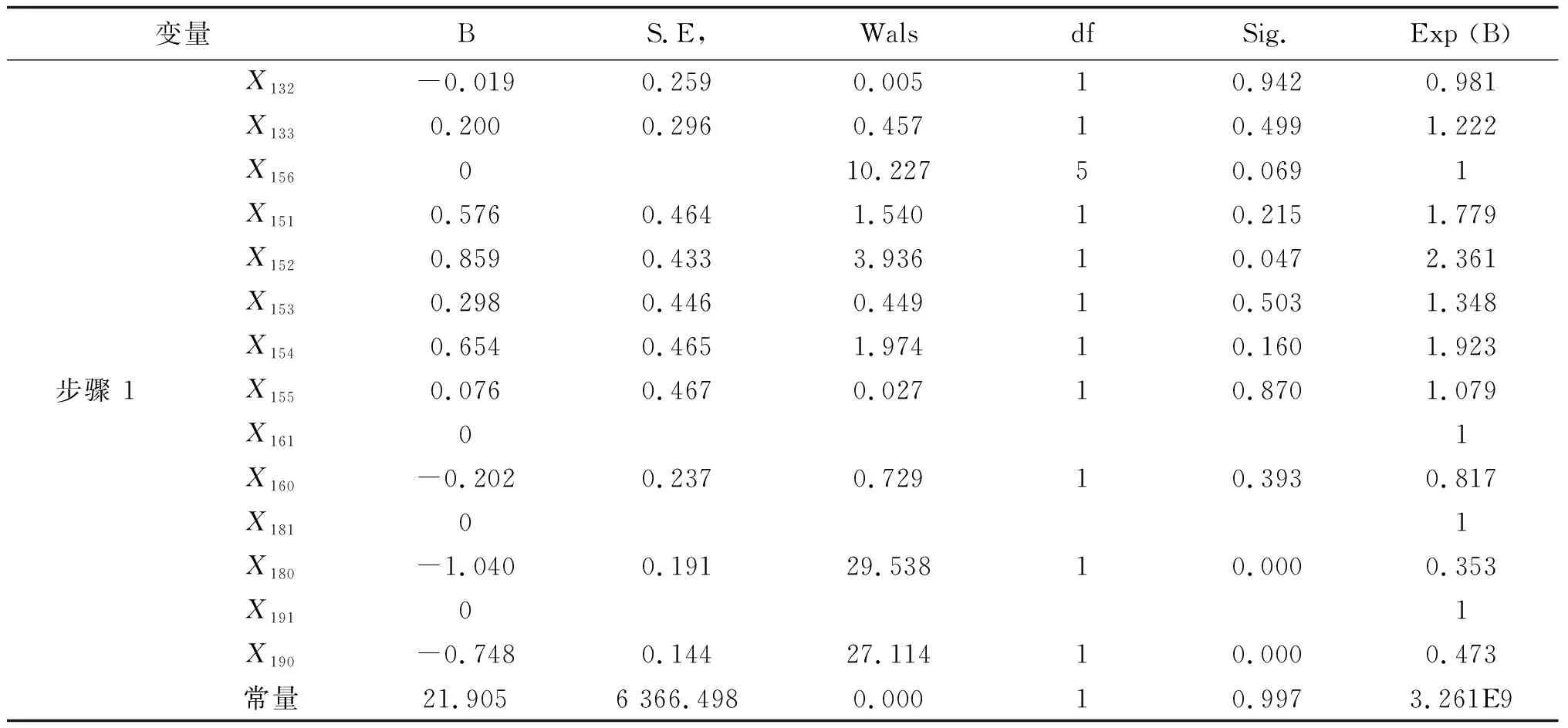

13個變量全部進入模型,回歸結果和預測準確率如表4和表5所示。

表4 回歸結果

續表

變量BS.E,WalsdfSig.Exp (B)步驟 1X132-0.0190.2590.00510.9420.981X1330.2000.2960.45710.4991.222X156010.22750.0691X1510.5760.4641.54010.2151.779X1520.8590.4333.93610.0472.361X1530.2980.4460.44910.5031.348X1540.6540.4651.97410.1601.923X1550.0760.4670.02710.8701.079X16101X160-0.2020.2370.72910.3930.817X18101X180-1.0400.19129.53810.0000.353X19101X190-0.7480.14427.11410.0000.473常量21.9056 366.4980.00010.9973.261E9

由表4可知,是否農業龍頭企業、區域分布、政治風險、自然風險、年營業收入等級等5個變量通過了顯著性檢驗,顯著水平為5%。

境內企業為非農業龍頭企業不能持續經營的概率是農業龍頭企業不能持續經營的0.606倍,非農業龍頭企業的系數為-0.501,增加了企業能夠持續經營的概率,即非農業龍頭企業能持續經營的概率更大。

境內企業所在區域為北部的不能持續經營的概率是中部不能持續經營概率的0.471倍,東部不能持續經營的概率是中部不能持續經營概率的0.377倍,南部的不能持續經營的概率是中部不能持續經營概率的0.353倍,北部地區的系數為-0.753,東部地區的系數為-0.976,南部地區的系數為-1.043,都增加了企業持續經營的概率,即境內企業在南部的持續經營的概率最大,在中部的不能持續經營的概率最大。

沒有政治風險不能持續經營的概率是有政治風險不能持續經營概率的0.353倍,該變量系數為-1.040,增加了企業持續經營的概率,即沒有政治風險持續經營的概率更大。

沒有自然風險不能持續經營的概率是有自然風險不能持續經營概率的0.473倍,該變量系數為-0.748,增加了持續經營的概率,即沒有自然風險經營成功的概率更大。

境外投資企業年營業收入在7.5萬美元以下不能持續經營的概率是年營業收入在3 000萬美元以上的1.844倍,該變量系數為0.612,降低了持續經營的概率,而年營業收入在7.5到75萬美元之間的和75到3 000萬美元之間的并不顯著,即年營業收入在3 000萬美元以上的持續經營的概率最大,在7.5萬美元以下的持續經營的概率最小。

并且由表4可知,企業能否持續經營的概率分析模型為:

表5 預測結果

由表5可知,模型整體預測準確率為66%,預測效果整體較好。

(三)對企業持續經營模型的驗證

為了檢驗企業持續經營模型的正確性,本節將利用樣本中1 125份數據進行驗證。真實數據中,不能持續經營的企業為512家,持續經營的企業613家,SPSS 19.0驗證結果顯示,不能持續經營下去的企業有438家,占比為38.9%,可以持續經營下去的企業有687家,占比為61.1%。驗證結果準確性為66%,與預測結果相符,說明方程擬合效果是非常好的。

三、結論與啟示

(一)研究結論

本文選取1 125家中國企業對外農業投資的數據,從境外企業的視角來研究影響企業持續經營的因素,得出以下結論:

年營業收入較多的境外企業持續經營的概率更大,企業在對外農業投資初期的收益并不顯著,但隨著境外投資企業對經營網絡的擴張,所有權優勢得到進一步加強,對于農業這種周期性很強的產業,投資經驗的積累,海外存續時間就會越長,獲得收入的能力就會越強,兩者之間是相輔相成的關系。

非農業龍頭企業,持續經營的概率更大,農業龍頭企業的經營規模較大,資金充足,但隨著經營規模擴大到一定程度后,經濟效益反而會下降。非農業龍頭企業經營規模小,資金量少,正處于規模經濟的初始階段,會隨著經營規模的擴大,使經濟效益得到提高,有很大的上升空間。

沒有政治風險,企業持續經營下去的概率更大,經濟學家鄧寧1972年提出的區位優勢理論,就包括東道國政治風險可能給跨國經營企業帶來的不確定性。政治風險可能會直接導致境外企業遭受合同終止、利潤無法匯回母國等方面的重大損失。因此,東道國存在政治風險會對企業持續經營產生負面影響。

沒有自然風險,企業持續經營下去的概率更大。中國境外的農業投資項目生產周期長,農業行業本身具有弱質性的特點,受自然環境影響較大,企業在進行對外農業投資時遇到的洪澇、干旱等常見的自然災害會對投資項目產生巨大的威脅。因此,自然風險越小,企業持續經營下去的概率越大。

東部和南部地區企業持續經營的概率更大,而中部和北部地區相對來說持續經營的概率更小,東部和南部地區有明顯的區位優勢,具有較強的經濟實力和開放的經營思想,對外投資開始的時間早,企業對于東道國市場、政策更為了解。而北部和中部地區因為地理位置靠近內陸,自然資源缺乏、對外農業投資成本高、投資經驗少,所以境外企業持續經營的概率小。

(二)政策建議

1.政府層面。對于政治風險和自然風險,政府應當加強對世界各國尤其是“一帶一路”沿線國家的風險評估,為走出去企業提供風險預警。同時,完善農業保險制度,政府應當發揮財政資金的杠桿作用,鼓勵和引導更多的金融資本投入農業,開發適應境外業企業經營需求的保險種類,保費的多少可以根據風險評級的高低進行調整,切實保證境外投資企業的權益,提高境外企業持續經營的生存率。

2.企業層面。從營業收入方面來看,有實力的大型企業應當向全產業鏈方向發展,提高農業資源配置的能力,積極引導國內企業在東盟國家建立產業園區,形成產業鏈配套,根據產業鏈的上下游關系形成有效的“抱團出海”模式,減少不同企業在同一項目上的競爭,增強企業之間的合作,提高境外企業年營業收入,增加持續經營的概率。

從企業實力方面來看,農業技術是企業對外農業投資的核心競爭力之一,對于非農業龍頭企業來說,技術水平與龍頭農業企業相比還有一定的差距,因此,在對外投資之初,可以與東道國具有一定技術實力的企業進行合資或并購,形成技術外溢效應和學習效應,從而不斷提升企業自身的技術能力與水平。

從地區分布來看,中國企業對外農業投資地區之間發展不平衡的現象影響了企業的對外投資,中部和北部地區的企業對外投資落后于東部和南部地區的企業對外投資,因此,要協調地區發展之間的差異,東部地區的企業應該繼續發揮領頭作用,加大對境外企業的科研創新投入,而中部和北部地區應該在把握自身成本和戰略決策等方面的后發優勢,選擇“一帶一路”沿線國家或者是簽訂雙邊投資條約的國家進行投資,企業持續經營的概率會更大。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18