我國區域碳排放權交易價格影響因素研究

2020-05-08 08:46:58李若竹

今日財富 2020年11期

李若竹

作為世界上最大的能源消耗國和二氧化碳排放國,我國一直存在著較大的減排需求。為減少二氧化碳的排放,我國于2013年建立了第一個碳交易試點市場——深圳碳交易中心。本文以深圳交易中心碳排放權價格為研究對象,使用Lasso方法對我國區域碳排放權交易價格的影響因素進行研究。根據實證結果,本文認為:國外原油價格、歐元兌人民幣匯率、上海銀行間同業拆放利率、滬深300和CER價格對深圳碳排放權價格的影響是正向的,而國外煤炭價格、美元兌人民幣匯率和標準普爾指數對深圳碳排放權價格的影響是負向的,同時國內煤炭價格不具顯著影響。

一、引言

我國國土面積遼闊,人口密度大。作為世界上最大的能源消耗國和二氧化碳排放國,我國一直受到來自外界的減排要求;同時,隨著我國自身的環境保護意識逐漸增強,政府也愈發重視氣候變化對居民生活的影響。因此在中國的新一輪經濟改革進程中,我國政府于十九大報告明確提出,“既要金山銀山,又要綠水青山。”

作為一個負責任大國,我國向國際承諾,到2020年,我國單位GDP碳排放強度較2005年減少40-45%,并將會在2030年達到最高值。為實現上述目標,我國于2011年提出構建碳排放權試點建設工作;2013年6月,國內首個碳排放權交易平臺在深圳啟動;此后,北京、天津、上海、廣東、湖北、重慶、福建、四川等省市先后啟動碳排放權交易試點。

本文以我國區域碳排放權交易價格為研究對象,基于Lasso方法,對各個因素對碳排放權交易價格影響與否及其方向進行研究。

二、變量選擇

(一)因變量

本文選擇深圳碳交易中心的價格數據為樣本,時間跨度為2013年至2019年。深圳碳排放權交易中心是全國首批溫室氣體自愿減排交易機構,于2013年6月成立。目前,深圳碳排放權交易中心累計成交量約2641.39萬噸,累計成交額約72551.03萬元。

(二)自變量

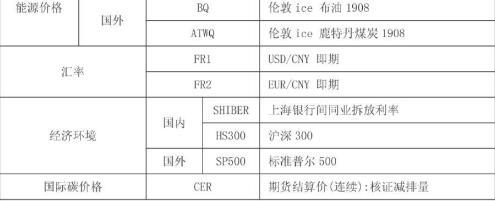

本文參考了已有文獻的相關研究,考慮了不同方面的國內外眾多的因素,結合數據的可獲得性與有效性,最終從國內外能源價格、國內外經濟環境、匯率、國際碳價格等四個方面,選取9種不同方面的因素。詳見表1。

其中,除SHIBER數據來源于SHIBER官網外,其余數據均來源于Wind數據庫。

1.能源價格

企業二氧化碳的排放主要源自于企業經濟活動中各種化石能源消耗的排放。當能源的價格增加時,企業的生產成本升高,企業會傾向較少的生產,從而對碳排放權的需求減少,碳排放權價格降低。即能源價格理論上具有負向影響。

深圳碳排放權交易中心管轄范圍內的企業以電力、制造業公司為主,主要消耗能源為石油和煤炭,因此本文主要考慮這兩種能源的價格影響。而由于煤炭和天然氣都是全球化的資源,其供需不僅受國內價格的影響,還受國外市場影響,故本文既考慮了國內能源價格,也考慮了國外能源價格。值得一提的是,由于國內能源市場處于剛起步階段,各方面政策規定尚未完善,因此可用數據較少,選擇空間局限。

2.匯率

匯率是兩種貨幣之間的對換的比率,能夠影響境內外投資者的投資偏好。當一國貨幣貶值時,該國的生產成本變低,由此吸引更多的投資。根據清潔發展機制(CDM),發達國家和發展中國家之間,可以進行合作,以此來獲得碳排放量。因此,匯率的變動會影響國外減排企業對我國的CDM項目投資的決策,進而對價格進行影響。同時,匯率還能夠通過影響國際貿易的供求情況來影響我國碳排放權價格。當人民幣貶值時,我國出口貿易需求增大,相應企業生產需求增大,從而對碳排放權的需求增加,碳價格升高。即外幣兌人民幣匯率理論上具有正向影響。

本文引入歐盟和美國,這兩個擁有成熟并影響較大的碳市場地區的結算貨幣的即期匯率情況作為影響因素,分析匯率變動對我國碳價格影響的情況。

3.經濟環境

經濟環境的好壞,直接決定了社會消費需求。經濟環境較好時,社會消費需求較高,企業生產需求隨之增加,從而對碳排放配額的需求增加。這一點對于傳統工業企業尤甚。即經濟環境具有正向影響。隨著經濟全球化,碳排放權價格既可能受國內經濟環境的沖擊影響,也可能受國外經濟環境的沖擊影響。

考慮到數據的可獲得性和有效性,本文選取上海銀行間同業拆放利率和滬深300指數作為反映國內經濟情況的指標,選取標準普爾500指數作為反映國外經濟情況的指標。

4.國際碳價格

國際碳市場的產品價格與我國碳市場的產品價格聯系密切。當某地區碳市場的碳價格較低時,當地企業減排成本小,對國外碳配額的需求降低。以全球最為成熟、影響力最大的碳市場,歐盟碳市場為例,當地企業的碳排放權主要來源有兩個:EU ETS下的歐盟碳排放權EUA與清潔發展機制CDM下的核證減排量CER。當EUA與CER的價格較低時,當地企業在本地的減排成本小,對國外的碳排放權需求降低,即對CDM項目投資的興趣減少。

CER的優勢在于,一方面,它能夠做到跨時期的履約行為,另一方面,它能夠做到跨地域的履約行為。這些特性使其成為降低碳交易成本的首選。而我國是世界上公認的可以提供大量CDM項目的國家,國外投資者對CDM項目投資興趣的減少,會影響到我國的CDM項目市場,降低我國CDM項目市場中CER的需求,從而碳價格降低。即國外碳價格理論上具有正向影響。同時,由于CER是以美元為結算價單位的,因此美元兌人民幣的匯率也會對我國碳價格造成影響。

本文選擇CER價格作為國際碳價格的指標進行分析。

三、模型構建

(一) Lasso方法相關原理介紹

Lasso方法本質上是一種對多元線性回歸模型自變量參數估計的方法。多元線性回歸模型是一種常用的實證研究模型,能直觀展示出某個變量(因變量)是如何受到其他變量(自變量)影響的。

給出一個標準的多元線性回歸模型:

(式1)

在這個方程中,Y是一個n×1維被解釋變量數據矩陣,X是一個n×p的解釋變量數據矩陣,是殘差向量,那么這個方程便組成了一個自變量個數為p的p元線性回歸模型。在實證研究中,我們通過樣本對參數進行估計,從而找到因變量受自變量影響的方向和程度。最常用的參數估計方法為最小二乘法。式1中的最小二乘估計為:

(式2)

但最小二乘法存在一個問題:賦予所有的解釋變量同等的重要性,故會有“過擬合”的傾向。因此, Tibshiran提出了一種對解釋變量進行篩選的方法。這種方法便是Lasso(Least Absolute Shrinkage and Selection Operator)方法。Lasso方法增加了對的懲罰項。有:

(式3)

其中,是懲罰參數,恒定大于零。越大,對參數的懲罰越大,參數的估計值便越小,甚至等于零。當參數被懲罰至零時,便意味著該解釋變量是不重要的變量,由此被剔除模型,從而提高了模型的擬合度。是第j個參數的初始估計值,一般可取最小二乘估計值。如何計算值,目前最為有效的方法是Friedman提出的坐標下降法,本文亦采用這種方法。該方法可用R語言軟件中的glmnet包實現。

而根據t值的不同,所得到的模型也各異。如何評價模型的優劣、如何在各模型之間進行選擇,一般用到的準則有AIC準則、BIC準則等。本文使用的是AIC準則,有:

(式4)

其中:n為樣本數量,k為參數數量,SSR為殘差平方和。當AIC值最小時,模型最優。

(二)模型建立

根據上文所述,在此建立碳排放權價格的多元線性回歸模型:

其中,Y是深圳碳市場碳排放權價格的數據;X是9個影響因子加1個常數項組成的數據矩陣;是殘差向量;是模型參數,可用樣本進行估計。

四、實證研究

(一)實證結果

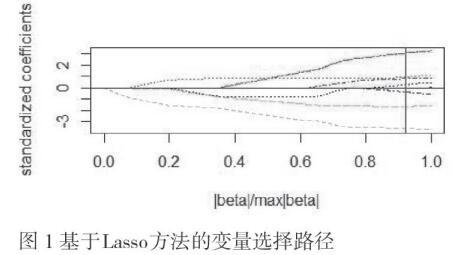

首先使用Lasso方法對變量進行篩選。將數據標準化后,根據上文Lasso方法的介紹,使用R語言軟件,并借助glmnet包與msgps包進行變量篩選。結果如下:

在上圖中,每一條不同顏色的線表示隨著參數的變化,對應的各變量系數的變化情況。當縱坐標即變量系數趨于0時,代表該變量被篩選出模型。紅色豎線代表當AIC值最小時對應的參數值和變量篩選情況。可看出,當AIC值最小時,共篩選出8個變量。篩選變量結果如下:

由表2可知,BQ、FR2、SHIBER、HS300和CER對因變量的影響是正向的,而ATWQ、FR1和SP500對因變量的影響是負向的,同時JMFI未被選入模型。

(二)結果分析

由表3可知,Lasso模型認為國外原油價格、歐元兌人民幣匯率、上海銀行間同業拆放利率、滬深300和CER價格對深圳碳排放權價格的影響是正向的,而國外煤炭價格、美元兌人民幣匯率和標準普爾指數對深圳碳排放權價格的影響是負向的。具體分析如下:

能源價格方面,國內能源價格并未對深圳碳排放權價格產生顯著影響,這可能是因為國內能源市場起步較晚,尚未擁有完善的制度和成熟的市場,因此影響了數據的有效性;而對于國外能源價格,煤炭價格的影響是負向的,這與理論預期相符。而原油價格具有正向影響,這可能是因為當原油價格上漲時,企業在生產中會更傾向于使用更為廉價的煤炭作為替代,從而增加碳排放,因此拉高碳排放權的需求量,導致價格的增高。

經濟金融環境方面,上海銀行間同業拆放利率與滬深300指數的影響皆為正向,這與理論相符。但標準普爾指數的影響為負向,這一結果可能的原因是,盡管近些年美國本土經濟發展形勢較為樂觀,但美國政府目前的經濟發展趨向是將生產重心從海外向本土轉移,以此促進本土經濟繁榮,拉高就業率。而深圳作為我國最大的出口型城市之一,美國的生產重心轉移,勢必會對深圳出口貿易造成打擊,企業減少生產,對碳排放權需求降低,從而碳價格降低。因此,標準普爾指數具有負向影響。

匯率方面,與理論預期相符的是,歐元兌人民幣匯率對深圳碳排放權價格產生正向影響。但美元兌人民幣匯率影響為負,與理論不完全相符。這可能是因為美元匯率相比歐元匯率,更傾向從多個路徑對我國碳市場造成影響,因此相關問題的考慮也要更復雜一些。例如,上文所言,美國政府今年要求企業將生產從海外向本土轉移,因此打擊深圳的進出口貿易;又如,美元作為國際能源市場的結算單位,當美元兌人民幣匯率升高,我國企業會傾向于更少消耗相關能源,從而對碳排放權的需求減少,碳價格相應降低。

國際碳價格方面,CER價格的影響是顯著并且正向的,這與理論預期完全相符,并且側面反映了我國積極參與CDM項目的現實。

五、結論與總結

本文建立了基于Lasso方法的線性回歸模型,最終結論主要有:

(一)能源價格方面,因為我國能源市場尚不成熟,因此國內能源價格影響并不顯著。國外煤炭價格具負向影響,與理論相符。而國外原油價格具正向影響,這可能是因為當原油價格上漲時,企業會使用更為廉價的煤炭作為替代從而增加二氧化碳的排放量,拉高碳價格;

(二)匯率方面,歐元兌人民幣匯率具正向影響,與理論相符。但美元兌人民幣匯率具正向影響,這可能是因為,美元匯率相比歐元匯率,更傾向從多個路徑對我國碳市場造成影響,因此相關問題的考慮也要更復雜一些。例如,上文所言,美國政府今年的經濟重心之一是將生產從海外向本土轉移,由此打擊深圳的進出口貿易;又如,美元作為國際能源市場的結算單位,當美元兌人民幣匯率升高,我國企業會傾向于更少消耗相關能源,從而對碳排放權的需求減少,碳價格降低。

(三)經濟金融環境方面,上海銀行間同業拆放利率與滬深300指數具正向影響,與理論相符。但標準普爾指數的影響為負,這一結果可能和近年來美國政府將生產重心從海外向本土轉移的傾向有關。深圳市作為我國最大的出口型城市之一,必然會受到這種傾向的負面影響。

(四)國際碳價格方面,CER價格具正向影響,與理論相符,并且側面反映了我國積極參與CDM項目的現實情況。

因此,本文在此提出以下政策建議:

第一,盡快建設成熟的能源市場和其他相關市場。本文在對國內能源價格方面影響進行研究時,其結果與理論預期差異較大,這可能和我國能源市場尚未成熟有關。在未來,隨著相關市場的不斷的發展和完善,可在本文研究的基礎上,進一步對該方面進行更加完全和深入的研究。

第二,盡快建立全國統一的碳交易市場。盡管當前深圳碳交易市場處于起步階段,但交易總額數仍舊可觀,這說明碳市場具有很大的發展空間。盡快建立全國統一的碳交易市場,有利于促進市場間的流動性,提高交易活躍度,同時使得碳價格更能夠反映市場的真實供需狀態,有利于我國碳市場的快速發展和成熟,最終在國際碳市場中獲取一席之地。(作者單位:中國海洋大學經濟學院)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19