基于事件分析法分析企業(yè)的并購(gòu)績(jī)效

2020-05-08 08:43:25胡安琪

大經(jīng)貿(mào) 2020年2期

關(guān)鍵詞:企業(yè)并購(gòu)

胡安琪

【摘 要】 本文以58同城并購(gòu)趕集網(wǎng)事件為例,應(yīng)用事件分析法,從短期角度研究了58同城并購(gòu)趕集網(wǎng)對(duì)企業(yè)績(jī)效的影響,以及其對(duì)互聯(lián)網(wǎng)行業(yè)未來并購(gòu)行為及行業(yè)發(fā)展的啟示。研究結(jié)果表明:從短期來看,58同城并購(gòu)趕集網(wǎng)為利好消息,為股票持有者創(chuàng)造了正價(jià)值,且由于信息被提前泄露,事件帶來收益的顯著增加的發(fā)生早于事件的公告日,但并購(gòu)事件帶來的后續(xù)長(zhǎng)期績(jī)效影響還需長(zhǎng)線觀察。

【關(guān)鍵詞】 企業(yè)并購(gòu) 績(jī)效分析 超額收益率

1.研究的背景和意義

由于我國(guó)改革開放政策的不斷深化,中國(guó)宏觀經(jīng)濟(jì)環(huán)境的發(fā)展,并購(gòu)市場(chǎng)亦在這樣的環(huán)境下越來越活躍,迎來了發(fā)展機(jī)遇期。近幾年隨著互聯(lián)網(wǎng)技術(shù)的快速發(fā)展,互聯(lián)網(wǎng)企業(yè)如雨后春筍不斷涌現(xiàn),與此同時(shí)行業(yè)洗牌也在不斷進(jìn)行,出現(xiàn)很多強(qiáng)強(qiáng)聯(lián)手,像美團(tuán)和大眾點(diǎn)評(píng)、58同城和趕集網(wǎng)都開始大牌聯(lián)手,這些企業(yè)的并購(gòu)大大拉高了行業(yè)的并購(gòu)金額。

自工業(yè)革命以來,國(guó)外發(fā)達(dá)國(guó)家如歐美等國(guó)斷斷續(xù)續(xù)出現(xiàn)了5次并購(gòu)的高潮,不僅不少公司通過并購(gòu)實(shí)現(xiàn)了自身的快速發(fā)展,也對(duì)國(guó)家層面的整體資源協(xié)調(diào)起了極大的促進(jìn)作用。相比之下,因?yàn)槲覈?guó)的發(fā)展比較晚,直到改革開放以后,真正意義上的并購(gòu)才出現(xiàn)。2005年的股權(quán)分置改革是我國(guó)并購(gòu)進(jìn)程上的一個(gè)轉(zhuǎn)折點(diǎn),自此以后,上市公司進(jìn)行并購(gòu)行為日漸增多,并購(gòu)金額不斷開創(chuàng)新高。尤其是2008年的金融危機(jī)讓不少企業(yè)難以為繼,為一些優(yōu)質(zhì)的上市公司提供了很多并購(gòu)機(jī)會(huì)。從理論上來說,并購(gòu)行為可以帶來規(guī)模經(jīng)濟(jì)和范圍經(jīng)濟(jì)效應(yīng),降低企業(yè)的競(jìng)爭(zhēng)壓力,使市場(chǎng)份額上漲,使交易費(fèi)和稅費(fèi)降低。

本文擬通過對(duì)TMT行業(yè)的細(xì)分行業(yè)互聯(lián)網(wǎng)行業(yè)中一起并購(gòu)案例——58同城并購(gòu)趕集網(wǎng)的分析,對(duì)企業(yè)并購(gòu)的績(jī)效進(jìn)行研究,以求通過這些研究為之后的企業(yè)并購(gòu)行為有一定的參考。2015年4月17日,趕集網(wǎng)正式宣布,趕集網(wǎng)與58同城已達(dá)成戰(zhàn)略合并協(xié)議。但是合并后兩家仍保持獨(dú)立策劃運(yùn)營(yíng),品牌仍具有獨(dú)立性。其實(shí)這樣的合并案例不是首創(chuàng),之前也有不少。在這之前,就有很多互聯(lián)網(wǎng)行業(yè)中的優(yōu)秀公司實(shí)行強(qiáng)強(qiáng)聯(lián)手,如優(yōu)酷對(duì)土豆的并購(gòu),滴滴出行與快的打車的聯(lián)合,還有電商巨頭京東與騰訊電商達(dá)成合作戰(zhàn)略,這些并購(gòu)事件讓人意識(shí)到互聯(lián)網(wǎng)行業(yè)的巨大競(jìng)爭(zhēng)力。本文希望通過對(duì)案例中并購(gòu)績(jī)效的研究為今后的互聯(lián)網(wǎng)行業(yè)的企業(yè)并購(gòu)行為提供參考,也可以為今后投資者的投資時(shí)機(jī)和投資方式的選擇提供依據(jù)。

2.文獻(xiàn)綜述

國(guó)內(nèi)學(xué)者李善民和陳玉里(2002)對(duì)年當(dāng)年的企業(yè)并購(gòu)事件作為樣本,研宄了企業(yè)并購(gòu)行為的效應(yīng),他們認(rèn)為并購(gòu)行為的發(fā)生可以使得收購(gòu)企業(yè)的股東財(cái)富增力口,而被收購(gòu)企業(yè)的股東財(cái)富變化并不顯著。賴步連(2006)則對(duì)年我國(guó)上海股票交易所發(fā)生企業(yè)并購(gòu)行為的家上市公司作為研究樣本,研究結(jié)果發(fā)現(xiàn),短期財(cái)富沒有明顯增加;而長(zhǎng)期來看并購(gòu)公司的平均累計(jì)超額收益為負(fù)。朱滔(2006)以年間中國(guó)資本市場(chǎng)發(fā)生的全部起企業(yè)并購(gòu)行為為研究對(duì)象,從短時(shí)間和長(zhǎng)時(shí)間兩個(gè)維度,對(duì)收購(gòu)公司收購(gòu)行為發(fā)生后的股價(jià)波動(dòng)結(jié)果進(jìn)行研究,他的實(shí)證結(jié)論是,從短時(shí)間內(nèi),并購(gòu)公司累計(jì)超額收益分別為正,并且顯著不為零但是呈現(xiàn)出遞減的趨勢(shì);然而長(zhǎng)時(shí)間的結(jié)果是,收購(gòu)企業(yè)的股東在企業(yè)并購(gòu)行為的未來幾年內(nèi)股東財(cái)富會(huì)減少很多。劉笑萍(2009)以年間中國(guó)資本市場(chǎng)發(fā)生的起企業(yè)并購(gòu)行為為研宄對(duì)象,通過事件研究法研宄、評(píng)價(jià)并購(gòu)雙方在事件發(fā)生日前后的績(jī)效變化。研宄結(jié)果發(fā)現(xiàn),若不考慮產(chǎn)業(yè)周期因素,并購(gòu)的雙方均可收獲累計(jì)超額收益。張明威(2019)通過三維立體評(píng)價(jià)體系研究美的集團(tuán)收購(gòu)庫(kù)卡集團(tuán)這個(gè)并購(gòu)事件,發(fā)現(xiàn)美的完成并購(gòu)后雖然ROE有所下跌但是企業(yè)能力上漲,并據(jù)此提出相關(guān)結(jié)論。

3.實(shí)證分析

3.1數(shù)據(jù)來源。本文中的58同城并購(gòu)趕集網(wǎng)的并購(gòu)事件的公告日為2015年4月17日,其中58同城公司于2013年10月31日在美國(guó)紐約證券交易所掛牌上市,故為了研究此次事件中并購(gòu)方的并購(gòu)績(jī)效,本文選取了自2014年10月30日至2015年5月8日期間所有交易日內(nèi)58同城公司的每日收盤價(jià)格、道瓊斯工業(yè)指數(shù)等數(shù)據(jù),所有涉及的數(shù)據(jù)和信息均來源于萬德數(shù)據(jù)庫(kù)。

3.2研究方法與模型構(gòu)建。

3.2.1 研究方法。本文采用事件研究法對(duì)2014年10月30日至2015年5月8日58同城并購(gòu)趕集網(wǎng)的并購(gòu)事件發(fā)生前后,58同城的股價(jià)變動(dòng)進(jìn)行計(jì)算與分析。事件研究法的基本過程有:確定事件及樣本、確定研究窗口、計(jì)算超額收益并判斷市場(chǎng)反應(yīng)。

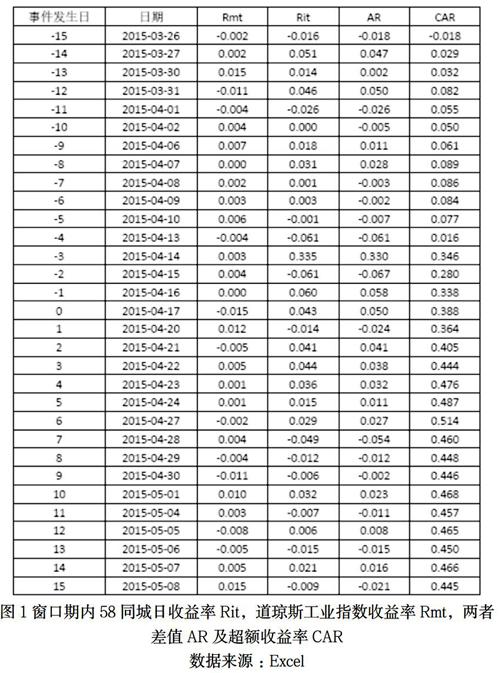

3.2.2 模型構(gòu)建。研究窗口通常以事件發(fā)生日為基準(zhǔn),并以當(dāng)天為第0天,在本文中,根據(jù)Wind資訊相關(guān)數(shù)據(jù),2015年4月17日,趕集網(wǎng)正式宣布,趕集網(wǎng)與58同城已達(dá)成戰(zhàn)略合并協(xié)議。所以,我們把4月17日確定為公告日,并用公告日和前后各十五個(gè)交易日作為事件窗口,即2015年3月26日至2015年5月8日。要讓市場(chǎng)模型的參數(shù)能表現(xiàn)真正股價(jià)的波動(dòng),而且有穩(wěn)定的結(jié)果,估計(jì)窗口的長(zhǎng)度是并購(gòu)公告發(fā)生前一百天,為2014年10月30日至2015年3月25日(要將該時(shí)段內(nèi)的非交易日排除)。并購(gòu)此事件的事件窗口期為(-15,15) ,估計(jì)期為 (-115,-16](單位:日)。

之后,選取數(shù)據(jù)樣本,即選取2014年10月30日至2015年3月25日期間,58同城股票的每日收盤價(jià)及道瓊斯工業(yè)指數(shù)作為計(jì)算預(yù)期收益率的市場(chǎng)數(shù)據(jù)進(jìn)行最小二乘回歸。被解釋變量為58同城股票的日收益率,解釋變量為道瓊斯工業(yè)指數(shù)的日收益率。

根據(jù)回歸結(jié)果,得到估計(jì)期內(nèi)的道瓊斯工業(yè)指數(shù)x和58同城股票指數(shù)y的回歸方程:y=523409x-0.002724。之后根據(jù)回歸方程求得58同城股票在事件發(fā)生前后30天內(nèi)的預(yù)期收益率,那么每日超額收益率即為其每日預(yù)期收益率與實(shí)際收益率的差值,最后可求出CAR,得到下圖:

3.3實(shí)證分析。

2015年4月17日即并購(gòu)公告日當(dāng)天,明顯看出,累計(jì)超額收益率發(fā)生了明顯增加,但公告日之后情勢(shì)急轉(zhuǎn)直下,在[0,1]天累計(jì)超額收益率開始轉(zhuǎn)為下降,說明市場(chǎng)對(duì)并購(gòu)價(jià)值提升的反應(yīng)并不穩(wěn)定,但很快在[2,6]天內(nèi),累計(jì)超額收益率有了更為大幅的提升,而在事件公告后的6天時(shí)間內(nèi),58同城的超額收益率仍處于顯著上升中,在6天之后,其超額收益率仍保持較高的水平。說明市場(chǎng)總體對(duì)此次并購(gòu)事件是持看好的態(tài)度的,但同時(shí)也說明我國(guó)股票市場(chǎng)投機(jī)性還是比較強(qiáng),還沒有達(dá)到半強(qiáng)勢(shì)的有效市場(chǎng)標(biāo)準(zhǔn),仍有 “延遲效應(yīng)”。

根據(jù)前人的研究和歷史經(jīng)驗(yàn)的總結(jié),可以得出以下結(jié)論:如果出現(xiàn)利好或利空事件,累積平均非正常收益率就會(huì)隨之增加或減少;如果是利好事件,累積平均非正常收益率會(huì)隨之變大;相反,如果是利空政策事件,累積平均非正常收益率變小。而本文的研究結(jié)論正好印證了此觀點(diǎn)。總體而言,此次并購(gòu)事件從短期看對(duì)于58同城是較為重大的利好消息,帶來的超額收益率近乎是事件發(fā)生前的兩倍,但并購(gòu)事件帶來的更多的更精準(zhǔn)的影響還需長(zhǎng)線觀察。

4.結(jié)論

作為中國(guó)本土市場(chǎng)兩家最大的生活分類信息網(wǎng)站,2015年4月17日,58同城和趕集網(wǎng)共同宣布達(dá)成戰(zhàn)略合并協(xié)議。此次并購(gòu)事件作為互聯(lián)網(wǎng)行業(yè)中的重大事件有很多值得研究的地方,而本文基于事件研究法對(duì)58同城并購(gòu)趕集網(wǎng)后的58同城公司的短期績(jī)效進(jìn)行了分析,研究結(jié)果顯示:短期內(nèi),并購(gòu)事件對(duì)于提高公司的超額收益的影響是顯著的。且由于我國(guó)市場(chǎng)的弱有效性,類似于此并購(gòu)消息的重大消息常作為內(nèi)部消息被走漏,導(dǎo)致并購(gòu)行為的影響被提前或放大化,不利于市場(chǎng)的良性發(fā)展,市場(chǎng)秩序問題急需重視。

【參考文獻(xiàn)】

[1] 李善民.陳玉里上市公司兼并與收購(gòu)的財(cái)富效[J].經(jīng)濟(jì)研宄,2002,11:27-35.

[2] 賴步連,揚(yáng)繼東,周業(yè)安.異質(zhì)波動(dòng)與并購(gòu)績(jī)效一基于中國(guó)上市公司的實(shí)證研究[J].金融研究,2006,12:126-13.

[3] 朱滔.上市公司并購(gòu)的短期和長(zhǎng)期股價(jià)表現(xiàn)[J].當(dāng)代經(jīng)濟(jì)科學(xué),2006,3:31-39.

[4] 劉笑萍,黃曉薇,郭紅玉.產(chǎn)業(yè)周期、并購(gòu)類型與并購(gòu)績(jī)效的實(shí)證研究[J].金融研究,2009(03):135-153.

[5] 張明威,李玉菊,繆藝韜,于佳春.基于企業(yè)能力視角的戰(zhàn)略并購(gòu)績(jī)效評(píng)價(jià)——以美的集團(tuán)并購(gòu)德國(guó)庫(kù)卡為例[J].商業(yè)會(huì)計(jì),2019(03):39-43.

猜你喜歡

現(xiàn)代營(yíng)銷·學(xué)苑版(2016年10期)2016-12-12 14:43:07

智富時(shí)代(2016年12期)2016-12-01 12:47:35

時(shí)代金融(2016年27期)2016-11-25 16:56:24

人間(2016年24期)2016-11-23 18:15:53

商情(2016年39期)2016-11-21 08:58:37

大經(jīng)貿(mào)(2016年9期)2016-11-16 16:15:39

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 15:07:57

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 14:48:58

財(cái)會(huì)學(xué)習(xí)(2016年19期)2016-11-10 03:55:51

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:57:26