大公司涌入風投,結局也許并不美好

2020-05-13 14:23:05達倫·方達

財經 2020年7期

關鍵詞:企業

達倫·方達

繪圖/《巴倫周刊》

當吉姆·阿德勒(Jim Adler)加入豐田汽車公司時,他從未在一家汽車公司工作過。但是阿德勒有一樣豐田非常想要的東西:風險投資方面的經驗。

豐田(TM)授權他去尋找可能會有回報的初創企業。自2017年以來,豐田已投入2億美元為初創企業提供融資,包括支持電動空中出租車(Joby Aviation)、機器人家具(Bumblebee Spaces)和“無人駕駛船只”(Sea Machines)軟件。

這與批量生產凱美瑞汽車相去甚遠,但這正是關鍵所在。

“如果你看看我們的投資組合,有很多奇怪的東西,這沒什么。”阿德勒說。他曾是一名火箭工程師,在加入豐田人工智能風險投資公司(Toyota AI Ventures)之前,他創辦了自己的初創公司。“風險投資的好處是,隨著實驗取得進展,它可以讓你增加投入。”

豐田對風險投資的興趣反映了一種日益加速的趨勢:越來越多的公司正在對那些未經測試的技術進行早期投資,希望抓住大部分的成長空間——以及傳統風險投資公司長期以來所享有的那種興奮感。2019年,全球有超過1800個企業風險投資項目在進行中。去年約有一半的風險投資交易中包括企業資金,高于2010年的25%。

許多從未涉足這一領域的非技術公司現在正冒險嘗試。最近幾年,家樂氏(K)、星巴克(SBUX)、捷藍航空(JBLU)、州立農業保險(State Farm)和第一金融(Capital One Financial, COF)都成立了風險投資部門。就連便利店連鎖7-Eleven也設立了風投部門,投資于移動支付、“數字忠誠度”技術和基于信息亭的密鑰(不過,該公司尚未透露對思樂冰進行徹底改造的計劃)。

根據CB Insights的數據,2019年全球范圍的企業共參與了3234樁風險投資交易,總價值達到創紀錄的571億美元。公司實際投資額沒有披露,但交易活動多年來一直在增長,其中,從2018年到2019年增長了8%。2014年,公司投資了1494樁交易,價值179億美元。

然而,企業資本的大量涌入,正值交易活動和估值可能達到峰值之際——這給股東帶來了痛苦的意外。奧馳亞(MO)最近在電子煙制造商尤爾實驗室(Juul Labs)的股權價值上又遭受了41億美元的損失。管理著一只近1000億美元風險基金的軟銀集團(SFTBY)遭受了一些重大損失,其中包括減記36億美元所持We Company(前身為WeWork)股份。

風險投資者們聲稱這些都是孤立的案例,但它們反映了企業所承擔的風險。風險資本、企業資本以及私人公司估值不斷上升,這些因素融合在一起,正導致上市公司在收購方面投入巨額資金,而這些收購在幾年前還可能是附屬并購(tuck-in deals)。今年1月,Visa(V)同意以53億美元收購金融軟件公司Plaid。僅僅13個月前,Visa參與了這家公司一輪2.5億美元的融資,當時這家初創公司的估值為26.5億美元。

那么,企業加入這場風險投資盛宴是否為時已晚呢?他們被一些硅谷人士看作是投“傻錢”,也就是追逐那些其他風投放棄的或不愿提出高報價的交易,企業仍在擺脫這樣的名聲。

更重要的是:公司以過高的價格進行投資,當盛宴散去而最終導致更多資產減記和損失時,這是否使股東面臨風險?

一些風險投資家長期以來一直主張,企業應該置身于風投行業之外。“我討厭企業投資,我認為這很愚蠢。”最成功的風險投資家之一弗雷德·威爾遜(Fred Wilson)在2016年的 CB Insights 會議上表示。當時,企業資本剛剛開始涌入。“不要把你的錢浪費在成為你不控股的某家公司的少數股權投資者上。你是一家公司!你想要資產?買下它。”

至于那些接受公司資金的初創企業,威爾遜認為,這是“因為他們不能從其他任何人那里獲得資金,或者那些公司支付的價格比我愿意支付的要高;所以他們與魔鬼做生意。”

四年后的今天,人們的態度正在發生轉變,許多初創企業聽上去對接受企業資金感到興奮。

“如果沒有企業的風險投資,我們不會走到今天。”商品數據交易所Xpansiv CBL首席執行官喬·麥登(Joe Madden)表示。該公司由英國石油(BP)、西方石油公司(OXY)和麥格理集團(MQG.澳大利亞)投資,最近融得2500萬美元。麥登表示,他的投資者認為,與原材料緊密關聯的環境成本數據交易是一個成長型市場。“傳統的風險投資者尋找的是短期的、細分市場投資——它們希望你的上市時間是明天。”他說,“但這不像投資一款游戲應用程序。這些都是我們試圖解決的長期問題。”

早期投資對于科技領域的企業來說并不新鮮——英特爾(INTC)和Alphabet(GOOGL)等公司長期以來都設有大型風險投資部門。

但是,非科技公司的到來給企業風險投資帶來了新的面貌。它們的投資既有早期階段也有晚期階段。根據PitchBook的數據,在過去兩年里,非科技上市公司參與了300多樁交易,交易總額達到280億美元,數量比十年前增加了一倍多,金額幾乎是十年前的10倍。

例如,藥品經銷商McKesson(MCK)已經投資于液體活組織檢查和高級私人醫療領域的兩家初創公司,分別名為Grail和Accolade。史丹利百得公司在過去的四年里已經開展了20多筆投資,它現在正在投資用于醫療和航空航天行業的射頻身份識別技術、安全攝像軟件(Viakoo)以及老年護理領域的摔倒預測技術(Foresite Healthcare)。

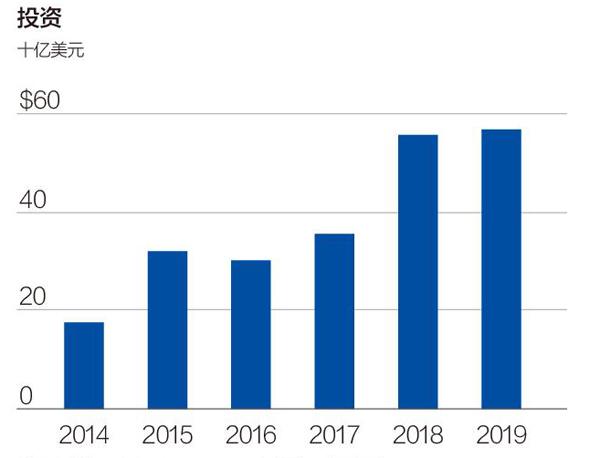

整裝待發

2019年全球企業向風險投資交易投入的資金總共達到571億美元,較2014年的179億美元大幅上漲。資料來源:CB Insights 制圖:宋麗雯

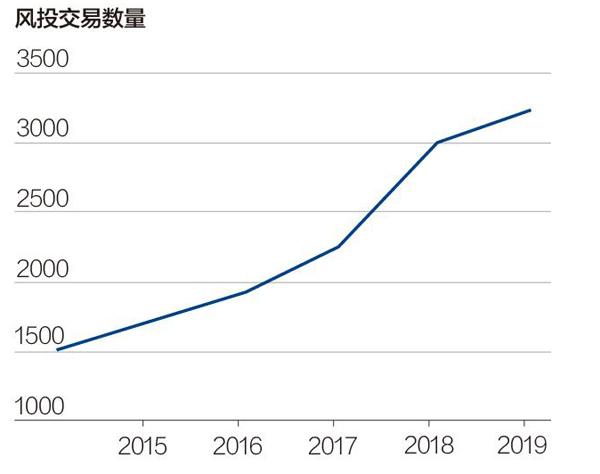

初創公司狂潮

全球范圍內,公司越來越像是風險投資者。2019年,企業風投部門參與了3234樁交易。

可以肯定的是,企業并不是唯一向初創企業大量投資的主體。多年來,共同基金及其母公司、主權財富基金和養老基金一直在這樣做。資金規模也接近歷史最高水平。盡管增長正在放緩,但風險投資基金2019年向初創企業投入了1370億美元,是2012年水平的三倍多。2019年,美國風險投資基金籌集了460億美元。投資者通過銷售或股票發行兌現了創紀錄的2560億美元,創造了一個巨大的資本池,并且這些資本又回流至風險投資基金。

初創企業正在通過開發那些顛覆各個行業的新技術和產品來進一步刺激這一勢頭,而企業資本正在為這個市場注入“燃料”。

“企業風險資本推高了估值和交易規模。”IBM風險投資部門前負責人克勞迪婭·范·芒斯(Claudia Fan Munce)認為。她現在是全球最大風險投資公司之一NEA的顧問。

即便公開市場對估值過高有所不滿,但這種情況正在發生。實際上,幾家知名初創公司已經因此推遲或取消了首次公開發行(IPO)計劃,這表明市場可能正在緊縮。

企業風險投資已經建立起自己的類別,有自己的年度會議。今年1月,數百家公司出現在加利福尼亞州蒙特雷,其中包括沙特阿美(2222,沙特)、法國液化空氣集團(AI.法國)、三星電子(005935,韓國)、英國石油(BP)和一家巴西銀行Itau Unibanco Holding(ITUB)。風險投資家們就如何建立一個成功的企業項目發表了演講;初創企業與企業出資人討論了成功的故事。

一家名為Starship Technologies的創業公司走上舞臺,展示了可以把比薩送到宿舍的自動行駛機器人。一個高爾夫模擬器吸引了數百名與會者,風險投資公司用菲力牛排和蟹餅晚宴招待客戶,人們互相建立聯系以保持資本流動。

日本電子公司TDK(TTDKY)旗下的風險投資公司TDK Ventures正在投資Starship。TDK投資公司的總經理尼古拉斯·索瓦吉(Nicolas Sauvage)說,出于安全和效率的考慮,他預計送貨機器人將在五到十年內成為主流。“我們想了解這項技術。”他說,“而且我們不需要開一張大額支票。”實際上,TDK正在投資Starship公司的工程和軟件技術,其投資(不到1000萬美元)看起來更像是一項探索任務,而不是一個有巨大預期財務收益的項目。

在蒙特雷,人們熱情洋溢的情緒反映出多年來日漸突出的一些趨勢。企業資產負債表上現金充裕,企業完全有能力在談判桌上占有一席之地。大多數企業風險投資基金的規模在5000萬美元至3億美元之間,而且不是一次性全部投資。對于一家數十億美元的公司而言,這幾乎不足以損害其資產負債表或盈利。

這其中還有一種明顯的害怕錯過機會的擔憂。沒有哪個CEO愿意在董事會面前膽怯地解釋為什么管理層對那些已經構成重大威脅的初創企業視而不見。多家包裝食品巨頭錯過了由Beyond Meat(BYND)和Impossible Foods引領的素食人造肉趨勢。Beyond Meat現在價值74億美元,得到了通用磨坊(GIS)和泰森食品(TSN)的投資,但是其他食品巨頭卻錯過了,包括卡夫亨氏(KHC)和Conagra Brands(CAG)。

根據Crunchbase分析,酒店公司沒有看到愛彼迎(Airbnb)在共享住宿方面創造市場,不過演員艾什頓·庫奇(Ashton Kutcher)和亞馬遜的杰夫·貝索斯(Jeff Bezos)看到了。免費交易應用程序Robinhood可能讓證券經紀公司措手不及,但是早期投資者、說唱歌手Snoop Dogg卻不會。

“企業風險資本不會消失。”NEA執行合伙人斯科特·桑德爾(Scott Sandell)在蒙特雷向聽眾表示。初創企業掛牌出售或上市之前保持私有化的時間更長,這需要更多的融資。“他們需要大量資金才能到達終點,任何來源的適宜的資金支持都將受到歡迎。”他表示。

一些風險投資公司表示,與1999年相比,除了一些異常值以外,這些公司的估值看起來仍然合理。桑德爾說,市場上有“一些繁榮的地方”。他表示,私人和公開權益市場的估值接近歷史最高水平;“有時私人權益的估值高于公開權益,但所有這些都是合理的。”

“我考察了我們投資組合的基本面、我們所投公司的穩健程度,這與1999年形成了鮮明對比。”

對捷藍航空來說,風險投資的目標幾乎完全是戰略性的。這只風投基金由博尼·西米(Bonny Simi)負責管理,他曾是奧運會選手,擁有斯坦福大學學位。她尋找那個能夠幫助創造收入或提高捷藍航空效率的初創公司。西米投資了Flyr,這是一家開發人工智能軟件來優化機票定價的初創公司。她還投資了一個客戶服務技術平臺Gladly,幫助捷藍航空實現客戶在線實時聊天系統的現代化。

拆解企業風險資本

大型硅谷公司多年來大舉投資于初創企業。非科技公司正越來越多地參與其中。來看看其中的些投資。注:*所管理資產規模,**自創立以來資料來源:Crunchbase、公司報告 制表:宋麗雯

西米的投資組合太小,不足以影響捷藍航空的業績。捷藍航空去年的收入為81億美元,凈利潤為5.69億美元。但它可能會在利潤率方面有所幫助。去年12月,對網絡安全公司 Shape Security的投資獲得了回報,當時F5網絡(FFIV)同意以10億美元收購該公司(捷藍航空不愿透露其回報情況)。西米還與豐田、英特爾和其他公司投資者一道投資了Joby。Joby去年與優步(UBER)簽署了一項協議,最早將于2023年推出空中出租車,此舉提高了這家初創公司的估值。在Joby的估值上升后,西米表示:“我們的首席財務官跳過了些許步驟。”

一些食品公司將風險投資視為推出新產品的渠道。家樂氏在2016年表示,其風險投資部門將“在實現家樂氏2020年戰略增長目標方面發揮重要作用”。這后來被證明是言過其實了,因為這個項目幾乎沒有創造出什么產品。盡管如此,該基金的負責人西蒙·伯頓(Simon Burton)表示,這只基金已經取得了一些成果。例如,家樂氏與其初創企業MycoTechnology合作,開發一種基于蘑菇的蛋白質原料,目前用于其產品Kashi GO中。他把這個項目稱為“趨勢識別和創新箭袋中的一支箭”。

長期以來,企業風險投資隨著經濟周期起落而起伏。埃克森美孚(XOM)曾設立過一個風險投資項目,投資高科技高爾夫球俱樂部和個人電腦等等。根據CB Insights的數據,在個人電腦領域損失超過20億美元之后,該項目于1984年被關閉。企業風險投資在上世紀90年代反彈,但在互聯網熱潮中損失了數十億美元。金融危機使人們對高度投機性的投資失去了興趣。在獨角獸時代,它又回來了。

風險資本家對企業闖入者持懷疑態度。風險投資公司Andreessen Horowitz執行合伙人斯考特·庫柏(Scott Kupor)在蒙特雷告訴聽眾:“風險投資家會說,‘把他們擋在外面,他們很討厭,他們會搞亂估值,占據董事會席位,試圖竊取你的商業機密——這是十年前的潮流。”

自那以來,風險投資家、初創企業和企業之間的冷淡關系已經解凍,現在看起來更像是共生關系。風險投資家已變得更容易接受企業資金,部分原因是初創企業需要更多現金來建立業務。

一些研究表明,企業投資的初創企業更有可能上市、為其IPO獲得更高的估值,并產生更好的長期回報。還有證據表明,得到企業資本支持的初創企業更具創新性,申請的專利比得到傳統風投支持的初創企業多。

耶魯大學金融學助理教授Song Ma表示,風險投資也可成為公司將研發外包的一種有效方式。Song Ma曾對企業風險投資進行研究。“這很有效,因為你不需要收購一家價值1億美元的公司——你只需要投資100萬美元,然后觀察進展。這是一種對沖或管理技術顛覆風險的防御機制。”

盡管如此,公司是否能夠更好地利用他們的資金還是有爭議的。根據Cambridge Associates 的數據,一個美國風險基金指數在過去10年(截至2019年6月)的年化回報率為14.5%,基本上與標普500指數14.7%的年化回報率相當。根據行業平均數據,風險投資在過去25年里確實勝過標普500指數。

企業還面臨著一條陡峭的學習曲線:它們必須在位于加利福尼亞風險投資行業中心——沙山路(Sand Hill Road)迎合別人,還必須讓持懷疑態度的初創企業相信,它們會繼續支持未來融資。實際上,企業的風投活動取決于最高管理層;當形勢變得艱難或某位首席執行官離職,這種冒險往往會被放棄。熱門初創企業可能不愿將股權出售給一家一時興起就會放棄投資的公司。

出于所有這些原因,企業風險投資中包含了一種旅游觀光的色彩。NEA的顧問芒斯說,各家公司經常來到沙山路,在這個硅谷的“寵物園”里轉來轉去。“他們要么從汽車里看著你,要么走出來想摸摸你。”她警告不要進行這種冒險的觀光。狩獵之旅可能很有趣,但獅子可以把你當午餐吃掉。

投資者應該關注上市公司的私人支出嗎?我們很難批評大型企業向初創企業投入數百萬美元,這些投資可能會讓它們在新技術或收購方面占據優勢。大多數風投項目都是宏大計劃中的一小部分,它們可以成為一種有效的外包研發方式。

自2015年以來,Capital One Growth Ventures首席執行官賈德夫·謝吉爾(Jaidev Shergill)已經為數十家初創企業提供了支持,這幾乎是所有與Capital One合作過(或希望合作)的公司。所有這些都不會改變Capital One。但他投資了一家名為雪花(Snowflake)的數據倉庫公司和一家葡萄牙初創企業Feedzai,后者出售身份驗證技術(用于在線欺詐檢測)。Capital One正在評估這些技術或者在內部使用它們。“我們為自己在戰略上的相關性感到自豪。”他表示。

大多數公司不披露其風險投資部門的財務狀況,因為它們規模太小,不具有實質意義。一個例外是Alexandria Real Estate Equities(ARE),這是一家生命科學行業的房地產業主和開發商。生命科學行業也經歷了風險投資的繁榮,2019年獲得了260億美元的投資。Alexandria現在管理著近10億美元的風險投資組合。

“這是為數不多的保持科學和技術領先優勢的方法之一。”董事長喬爾·馬庫斯(Joel Marcus)說。它似乎也有利可圖:該公司最近告訴投資者,風險投資“持續創造著巨大價值”,包括其投資組合價值中4億美元未實現收益,以及過去兩年的7000萬美元凈收益。

根據Crunchbase的數據,自2014年以來,高盛集團(GS)已經投資了320多家初創企業和其他私人公司。但高盛披露的信息并未顯示這些投資是盈利還是虧損。高盛透露,從2019年上市的Tradeweb Markets(TW)的IPO中獲得了3.75億美元的股權收益。盡管高盛2019年三季度所持有的Tradeweb、Uber和Avantor的股權出現虧損,但這些持倉在第四季度出現反彈,全年總收益達到4億美元。高盛還在三季度減記了8000萬美元對We Company的股權投資價值,不過高盛表示,該投資仍保有“內含利潤”。

高盛2019年將其風險投資部門并入范圍更廣的另類投資業務板塊,并且不單獨披露風險投資的業績,此舉進一步模糊了披露結果。一位高盛發言人拒絕置評。

人們擔心的是,一場宏觀經濟沖擊會結束這場盛宴,無論是在公開市場還是在私募市場上。在這種情況下,企業風險投資可能很快枯竭,同時枯竭的還有傳統資金。然后,上市公司可能會披露它們所持股權的價值。投資者可能不會喜歡他們所看到的數字。

(《巴倫》英文版2020年2月28日報道)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26