生命周期成本與生命周期評價:集成模型與協同路徑

2020-05-13 14:03:25鄭玲張琪楊密圓

會計之友 2020年9期

鄭玲 張琪 楊密圓

【摘 要】 生命周期成本(LCC)和生命周期評估(LCA)是在可持續決策背景下評價產品和生產系統生命周期范圍內經濟和生態效益的常用方法,但是這兩種方法通常并行使用,很少被整合在一起應用,導致了數據采集工作的重復性和分析范圍缺乏一致性。目前有學者提出了一些LCC和LCA整合的想法和基本思路,但尚無成熟的理論方法出現。為解決這一問題,文章構建了一種綜合使用這兩種方法的集成過程模型,并對模型應用中出現的問題進行了分析,提出了二者集成的協同路徑。

【關鍵詞】 生命周期成本; 生命周期評估; 集成; 協同

一、引言

黨的十九大報告指出中國經濟已由高速增長階段轉向高質量發展階段,強調推進綠色發展,著力解決環境問題,在微觀層面則需要進行企業綠色治理。因此,經濟和生態綜合決策成為一個日益重要的課題。這就需要對企業生產經營活動發生的成本及相關經濟、生態影響進行建模計算,其中一種重要工具就是生命周期成本和生命周期評價。在現有的研究中,LCC和LCA這兩種方法往往是基于不同的研究范圍、生命周期模型和數據庫并行執行的,這一方面導致了雙倍的重復性工作,另一方面也使研究結果缺乏一致性,不利于管理者據以進行決策。因此有必要對二者進行整合形成一致的評估方法。

通過對二者在總體目標、數據基礎和適用方法等方面相似性的梳理發現,對二者進行整合是可行的,因此首先對LCC和LCA進行了綜合集成,并提出了一種過程模型。但是由于二者研究的側重點不同,LCC主要從經濟維度考量企業產品和生產過程中的生命周期成本,幫助企業進行成本導向的決策;LCA主要從生態維度評價產品系統在生命周期范圍內的環境負荷,幫助企業實施以生態目的為導向的改善活動[1],因此,我們提出的過程模型在實施中還面臨一些具體問題,本文對此進行了分析,并提出了這些問題的解決方案和協同路徑。

二、LCC和LCA的相似點

LCC和LCA是在生命周期范圍內進行經濟和生態決策的兩種主要的方法。LCC是一種成本管理方法,用于評估發生于一個產品生命周期中的所有經濟后果(如成本、收入、現金流)和貨幣交易,主要從經濟維度幫助企業進行成本導向的決策;LCA則主要通過系統識別并量化其生態影響來揭示產品系統在生命周期范圍內的環境負荷。作為一種評估產品系統環境負荷和效益的方法,LCA主要從生態維度支持以生態目的為導向的改善措施,以及生態友好型產品和生產過程的設計[2]。雖然考慮問題的角度不同,二者在計算相關的經濟或生態數據時有不同的方法,但由于它們都用于生命周期范圍的評估,甚至面向同一類型的對象(產品、過程、資源),因此在應用中有一些相似之處,主要體現在總體目標、數據基礎和適用方法方面。

(一)總體目標上具有相似性

LCC和LCA兩種方法通過提供關于產品生命周期的綜合基礎信息,可以將產品的相關業務流程及其效果記錄下來形成會計檔案,這些檔案可以為可持續報告和生態標簽提供基礎信息;另外,LCC和LCA研究中產生的信息可為企業進行優先設置和長期規劃提供支持。LCC可以在產品和工藝設計、設備購置和更新以及資金分配和預算等方面為企業決策提供支持。同樣,LCA可以為設計環保產品和工藝流程提供支持[3]。總之,二者都有助于識別可行的替代方案,二者都旨在提高人們對經濟或生態影響及其相互關系的認識,甚至是某種程度的行為控制。因此,它們所追求的總體目標基本上是相同的。不同之處主要是處理維度上的區別:LCC是經濟維度,LCA是生態維度。經濟和生態維度的目標有可能是相互競爭的,也有可能是中立或互補的。總的來說,將LCC和LCA整合在一起使用對于在兩種目標維度之間進行權衡,找到經濟和生態上最佳的決策選擇具有重要意義。

(二)系統建模和數據庫具有相似性

LCC和LCA的基本要素是系統建模以及建立適當的數據庫。在LCC和LCA中,系統建模的基礎部分是將生命周期劃分為相應的階段,并對產品系統進行分解,由此產生的模型構成了數據收集的基礎[4]。模型中分解出的相關要素如輸入和輸出、技術描述以及隨時間變動的影響因素等,是對經濟和生態效率進行綜合評價的重要信息。因此,建模的系統結構和所需的數據庫非常相似[5]。LCC和LCA的集成使用可能有助于實現協同效應,從而減少建模和數據收集的工作。這一點在實踐中尤其重要,因為系統建模、數據采集和數據分析通常是LCC和LCA研究中最耗時的工作。

(三)適用方法具有相似性

通常情況下,進行LCC和LCA分析都要考慮影響產品系統績效的各種因素。適當地考慮這些因素,通常會構建并分析一種或多種情景。在這種活動中,LCC和LCA都可能會應用到情景分析、系統分析以及系統動力學等方法。這些方法在系統建模、流程的輸入和輸出分析、流量模型和流程圖的構建等方面同樣適用[6]。

雖然目前LCC和LCA大多是并行使用的,但是基于上述相似點,筆者認為以共同的總體目標為基礎,運用相同方法和共享數據庫將有助于對基本假設形成共同定義,從而構建出最終決策的一致基礎。因此,構建二者綜合的集成模型是可行的,也是必要的。

三、LCC和LCA集成評估的過程模型

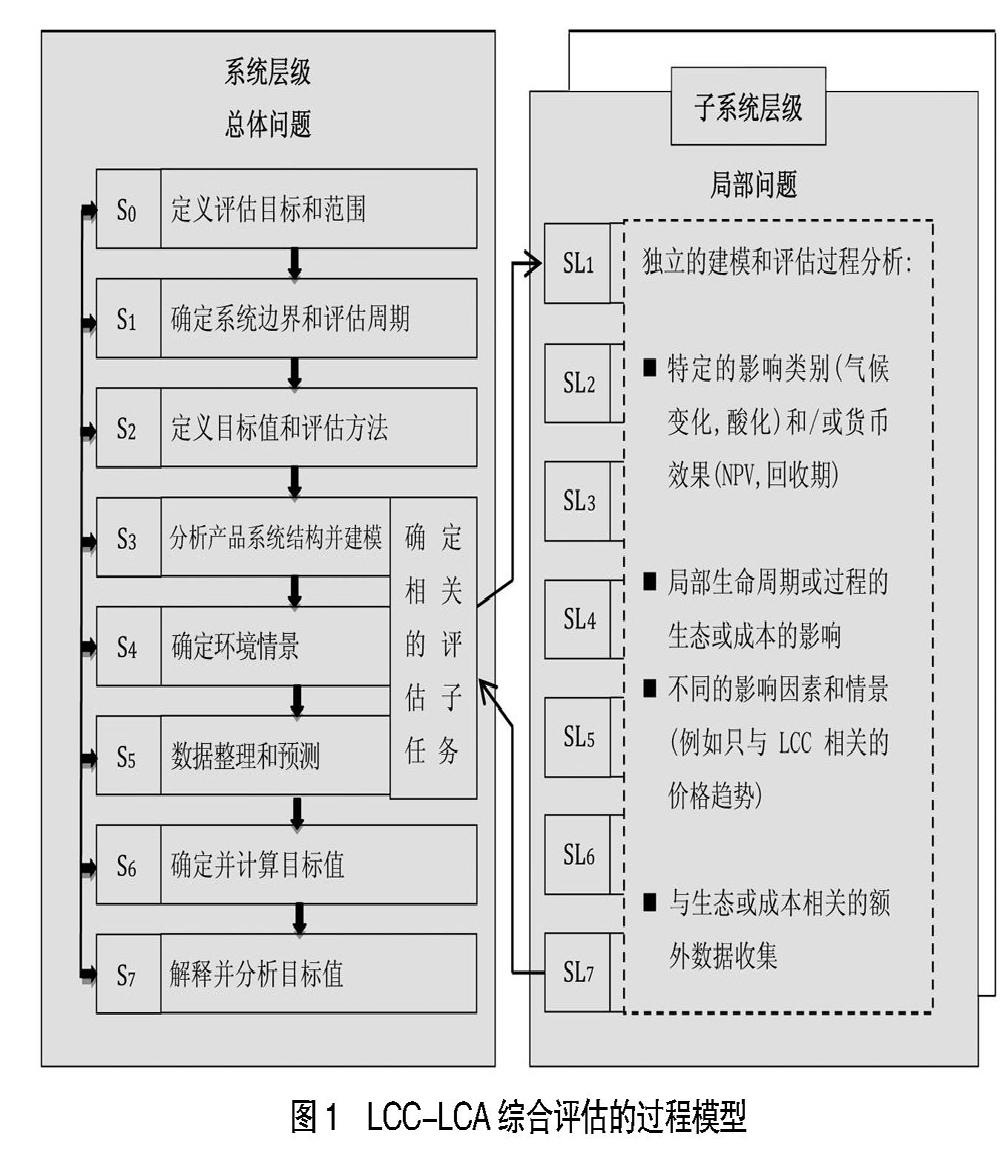

在進行LCC和LCA集成評估時,應基于共同基礎詳細評估經濟和生態效益。因此,應使用協調一致的目標、范圍、生命周期定義、系統模型以及廣泛共享的數據庫來計算選定的經濟和生態目標值。基于此,搭建了LCC和LCA綜合評估的過程模型。

這個模型源于決策理論,以復雜系統的生命周期評價通用模型為基礎,如圖1所示,它包含了不同的建模層級,一個系統層級和一個或多個子系統層級,每個層級都有幾個步驟和反饋循環。分解為不同層級是為了降低總體決策問題的復雜性。一般來說,對于LCC-LCA的集成研究,應該建立和使用一個共同的評估基礎。但是,由于這些方法各具特點并具有特定的需求,需要進行特定的分析。部分問題的分析可以在子系統層級來處理。

在這個模型中,第一步(S0)開始于對評估目標和范圍的共同定義。在這里,根據需要評估的產品系統,由供應鏈上的發起決策者確定研究的目的和范圍。這可以是產品系統的某一環節或某一方面(如原材料供應商、生產者、半成品或產成品、用戶、回收者等),也可以是整個產品系統。確定了研究目的和范圍,就可以相應確定決策備選方案和基本評價概念。

第二步(S1),確定系統邊界和評估周期。這里的評估周期決定于不同的生命周期概念(如系統生命周期、產品生命周期、市場生命周期)以及與研究相關的生命周期階段。另外,還有必要區分LCC和LCA的評價周期,因為相關的生態和經濟效應其影響范圍往往不同。例如,為了評估潛在的環境影響,在LCA中必須考慮溫室氣體的持續性(部分超過50年)。相比之下,LCC研究只包括特定決策者經濟效果的影響時間(例如,使用一輛汽車大約10年)。

第三步(S2),定義目標值和評估方法。在LCA計算中,應采用動態投資評估方法。這些方法使用凈現值作為目標數據,用現金流代替收入和成本,并考慮相關數據的時效性變化,如價格、通貨膨脹率、學習曲線效應、貨幣的時間價值等[7]。LCA除了使用上述方法外,還要考慮與生命周期相關的影響,如資源消耗的減少,這可以通過提高資源使用效率或改變消費依賴型產品的環境負荷及其權重因子來實現。

第四步(S3),對產品系統的結構進行分析,并對相關的流程、活動和可用的決策方案進行建模。因為要綜合考量經濟和生態效益,這種二維目標使得決策問題更加復雜,因此需要對整體問題進行分解。由此產生的局部問題(例如,規劃工廠的裝配線、運輸系統或能源供應系統)被轉移到特定的子系統級別,以適當的方式對它們進行建模和分析。

第五步(S4),確定環境情景。產品和生產工藝引起的經濟和生態影響取決于多種影響因素。它們可能源于企業內部,例如技術設備的條件,也可能源于外部,如競爭者或現行法律等。為了充分考慮這些因素,需要定義不同的環境情景(這里的環境概念廣義上包括經濟、生態以及技術方面)。

第六步(S5),數據整理和預測。產品、生產過程和相關影響因素的結果,構成了評估經濟和生態后果的基礎,因此,這一步驟應特別注意收集和預測相關的生態和經濟數據。與全部問題相關的數據可以從系統層級S3的共享模型中收集,只與經濟或生態相關的局部問題所需的數據從子系統層級進行收集和預測。

第七步(S6),確定并計算目標值。在對所有數據進行收集、整理和記錄之后,即可計算S2中定義的目標值,據此選擇可用的備選方案。

第八步(S7),解釋并分析目標值。這一步對估算的目標值和備選方案的結果予以解釋并進行分析。

需要注意的是,上述集成研究的過程模型中,由于必須考慮經濟和生態兩個維度,這樣至少需要兩種目標值。因此,應采用多準則決策方法(MCDM)來尋找生態和經濟上最佳的決策選擇。此外,由于生態和經濟數據預測的不確定性,還需要進行敏感性分析。

四、LCC和LCA集成評估面臨的挑戰及協同路徑

上述LCC和LCA集成評估的過程模型是一個基礎模型,體現了二者集成的基本過程和思路。但是,鑒于LCC和LCA各自不同的特點,在應用過程中還存在一些新的問題和挑戰,通過對這些問題進行具體分析,找到了實施過程中解決這些問題的協同路徑,主要集中在以下三個方面:

(一)協調生命周期概念、系統邊界和時間范圍

1.生命周期概念的協調

如前所述,生命周期概念有系統生命周期、產品生命周期和市場生命周期,LCC和LCA都可以采用系統生命周期的概念,但是,由于二者所考慮的產品系統存在不同,研究過程中需要協調所涉及的具體范圍。在LCC中通常針對單個產品單元(例如,一輛車,一臺機床)或特定數量的產品單元(例如,一系列汽車)進行研究。而LCA通常針對單個產品單元以及相應的功能單元進行研究。這可以通過對一系列產品單元進行LCA分析,或者按比例縮小LCC中多個產品單元的結果數據來實現二者的協調。

2.系統邊界的協調

在LCA中,有“搖籃到大門(cradle-to-gate)”和“搖籃到墳墓(cradle-to-grave)”兩種系統邊界。“搖籃到大門”的邊界是半生命周期,集中于生命周期的特定部分(如生產階段、使用階段)和一個特定階段的功能單元[8]。它通過測算這一階段以及上游階段投入造成的影響來分析各個階段和各個功能單元所造成的環境影響。例如,在汽車生產階段“搖籃到大門”的研究中,要考慮汽車制造及其上游階段的環境影響(例如,資源消耗、二氧化碳排放),下游階段的影響則超出了該系統邊界。而“搖籃到墳墓”認為環境影響貫穿整個生命周期,不僅要分析重點生命周期階段及其上游階段的生態負擔,還要分析汽車使用和處置階段所造成的環境影響(見圖2)。

而LCC的研究通常集中在生命周期的所有階段,其范圍涵蓋了產品系統直接或間接導致的多個階段的經濟效果。從LCC的角度看,上游階段的輸入對生產出產品至關重要:某個生命周期階段以及供應鏈上某個參與者產生的成本通常由產品的價格(或服務)反映出來,這是下一個階段或參與者采購成本的最大組成部分[9]。因此,上游生產過程的成本被歸集起來并從一個參與者傳遞到下一個參與者。與此類似,下游生產過程的經濟影響則可以通過殘值反映出來。同樣以汽車為例,LCC的系統邊界應當包括圖2所示的所有生命周期和相關流程。

對于不同的系統邊界,只需將LCA的研究范圍相應擴大,都進行“搖籃到墳墓”范圍的研究即可達成與LCC系統邊界的一致。這也將提升生態效應分析評價的意義。

3.時間范圍的協調

在LCC中,時間因素被認為是影響整個生命周期經濟后果的一個決定性因素。為了將和時間相關的因素考慮在內,通常采用動態化的方法(如計算平均值,現金流折現)進行研究。而LCA通常是基于穩態模型進行研究,在這些模型中,生產過程中的時間因素和環境負擔通常不被重視。但是,如前所述,環境和經濟影響的時間范圍通常是不同的,而且環境負荷及其相應權重因子還會隨時間而改變,因此,在進行LCC-LCA集成研究時,應收集與時間有關的生態數據,必要時采用LCA的動態化方法,以保證LCC和LCA處于相同的特定的時間范圍。

(二)協調系統建模方法,建立共享數據庫

系統建模通常是指為進行產品系統分解而進行的產品和過程分解結構的開發。在LCA中,系統建模的一項基礎內容就是產品系統的流結構建模。它是對后續過程輸入輸出流及相關的環境負荷進行量化的基礎。LCA通常使用生產流程圖描述與生態相關的單元流程(最小可量化的生產元素)及其在整個生命周期中的相互關系。而LCC主要側重于開發成本或現金流模型。成本和現金流模型代表相關的成本構成和基本的計算結構。與LCA相似,這種數量結構也需要建模以計算成本構成。但是,與LCA相比,LCC可以和其他類型的數量模型一起工作,如銷售或生產計劃等,并不一定需要對流結構進行建模。然而,流結構模型可以為深入了解產品系統并推導數學關系以計算成本提供基礎。因此,集成LCC-LCA系統模型的最佳選擇就是協調二者的建模方法,使之保持一致。這可以在LCC和LCA模型之間通過接口進行數據交換或通過建立一個具有共享數量結構的通用模型來實現。

(三)協調經濟目標值和生態目標值

由于LCC和LCA分別側重于經濟維度和生態維度進行研究,導致了多準則決策問題。為了解決這一問題,需要找到適當的方法來對計算出的經濟和生態結果進行聯合評價(見S7)。對此,可以采用決策理論中廣義的MCDM方法,例如,效用價值分析、層次分析法、網絡分析法等[10]。這些方法是根據決策者的優先次序,根據目標值的權重進行加權,然后將計算的經濟和生態結果乘以這些權重并進行歸集。因此,借助多準則決策方法,一種方案的經濟和生態效率最終可以用一個數值來表示。這樣就可以實現從經濟效率和生態效率的二維角度同時反映評價結果。進一步深入的話,還可以將技術因素考慮進來擴展到三維進行研究。

五、結論和展望

生命周期成本和生命周期評估集成研究是幫助企業進行經濟和生態綜合決策的重要研究方法和思路。但是,由于其研究范圍要擴展到整個生命周期,涉及因素眾多,需要各個層面、各個階段的基礎數據信息,還要反映出經濟和生態兩個維度的目標值,因此研究內容比較復雜,需要找到一種合適的解決方案。本文構建的過程模型是二者整合的基本過程和思路,具體實施中還面臨一些問題,雖然本文對此進行了分析,提出了解決問題的基本路徑,但是,要深入解決這些問題,還需要尋找更合適的方法以有效消除二者之間的差異。

物質流成本會計(MFCA)以物質流分析為基礎,通過企業生產過程中的生產流程結構、流程中的流量和存量以及成本模型為基本要素,描述企業生產過程中材料流和能源流的正負流向和流量,可以識別導致企業經濟和生態效率低下的節點[11]。其物質流分析方法、流程結構、流量模型和成本分類核算的主要特征可能為生命周期成本及生命周期評估提供相應的支持。這可以作為后續研究的方向。

【參考文獻】

[1] 胡鳴明,張純博,董亮,等.支撐資源循環可持續性評價的經濟決策工具——生命周期成本分析的發展與應用[J].中國環境科學,2018,38(12):4788-4800.

[2] ISO.ISO 14040:2006 Environmental management-life cycle assessment-principles and framework[S].2006.

[3] SANTOS R,et al.Integration of LCA and LCC analysis within a BIM-based environment[J].Automation in Construction,2019,103:127-149.

[4] 水會莉.產品生命周期成本集成研究[J].會計之友,2015(5):17-20.

[5] REBITZER G.Enhancing the application efficiency of life cycle assessment for industrial uses[J].International Journal of Life Cycle Assessment,2005,10(6):446.

[6] 王長波,張力小,龐明月.生命周期評價方法研究綜述——兼論混合生命周期評價的發展與應用[J].自然資源學報,2015,30(7):1232-1242.

[7] BIERER A,MEYNERTS L,UWE G.Life cycle assessment and life cycle costing - methodical relations-

hips,challenges and benefits of an integrated use[C].Reengineering Manufacturing for Sustainability,2013:415-420.

[8] 黃和平.生命周期管理研究述評[J].生態學報,2017,37(13):4587-4598.

[9] THORSTEN K,KATJA M.The adoption and benefits of life cycle costing[J].Journal of Accounting & Org-

anizational Change,2018,14(2):188-215.

[10] SAATY T L,VARGAS L G .Decision making with the analytic network process.Economic,political,social and technological applications with benefits,opportu-

nities,costs and risks[M].Springer US,2013.

[11] 劉三紅,肖序,周志方.融合與創新:傳統會計中物質流成本會計的導入研究[J].河南師范大學學報(哲學社會科學版),2016,43(6):123-128.