粵港澳區域金融一體化及其衡量

——來自2000—2018年的面板數據

2020-05-15 10:56:28熊詩忠

經濟師 2020年5期

●熊詩忠

一、引言

金融一體化既是我國當代經濟高質量發展的趨勢,又是實現粵港澳大灣區區域經濟協調平穩發展和促進金融創新的重要樞紐和介質。粵港澳大灣區,由于區域條件的異質性,盡管三地要素緊密鏈接,但是在金融一體化過程中有著獨特的運行模式。金融在區域經濟一體化的過程中發揮樞紐、資源流動匹配和調節區域經濟運行的作用,從而成為金融一體化的要義。所以,對粵港澳大灣區金融一體化的系統研究,為推動區域金融合作,具有重要的理論價值和現實意義。

二、文獻綜述

金融一體化不僅是國內外關注的熱點,也是粵港澳大灣區關注的重點,許多國內外學者對此進行深入的探究,主要集中在一下方面:價格法、數量法、主成分分析法。

(一)價格法

Yu et al(2010) 、Rein et al(2010)、Raphael et al(2011)和魏清(2009)等學者,基于利率、股價為參數對金融一體化進行衡量,檢測經濟體之間一體化是否達到或實現。

(二)數量法

F-H (Feldstein and Herioka)(1980)、Montiel(1994)、Anders(2001)等學者運用存貸關系,對發達、發展中國家的面板數據分析、回歸,結果顯示:資本市場的開發開放程度越高、資本流動性越強,金融一體化程度越好。張穎熙(2007)、吳凌芳和黃梅波(2009)、魏清(2010)、鄔曉霞和李青(2015)、張峰和肖文東(2016)基于存貸關系對東南亞、珠三角、長三角、京津冀的金融一體化進程進行探討,結果表明:存貸系數下降,金融一體化程度越高且存在差異。

Bayoumi(1990)、Kose et al(2009)等學者通過消費數量平滑方法探討,在完備的金融一體化過程中,本國消費與本國的產出呈現相關系數較小,與他國的產出相關系數較大。

Lane and Milesi(2003)和劉生龍、張捷(2009)等運用資產占比(資產與GDP比值)數量法衡量金融一體化,該指標數值越大,金融一體化測度越高。

(三)主成分分析法

主成分分析法是通過SPSS軟件“分析—降維—因子分析”方法,把許多指標量化為幾個主要指標,使之互不相關,并從中選取幾個主要成分,解決多個變量間共線性矛盾問題,提高分析效果。蘇春子(2018)運用主要成分分析方法,探究東亞金融一體化的水平,結果是:一體化的指數有所波動,但是金融一體化的水平漸漸提升。

綜上所述,通過梳理金融一體化水平的不同文獻,可以得出,研究國家之間、長三角之間、京津冀之間等金融一體化水平較多,而整體研究粵港澳大灣區的則相對較少,經驗研究處于起步階段。

三、模型的構建與實證分析

構建金融一體化的計量模型與實證分析:

(一)基于主成分分析法構建金融一體化衡量模型

以蘇春子(2018)為基礎,構建如下的模型:

其中Xn是原來變量,Yi為主成分,n為個數,μin為第i個主成分Yi和第n個原有變量Xn的系數。

(二)金融一體化水平指標體系構建

基于數據的易得性,選擇股票交易額、資本存量、外商直接投資、外資流入、銀行貸款、貿易差額等指標,這些指標分別求與各自GDP的比值。X1代表股票交易占比,X2代表外商投資占比,X3代表銀行貸款占比,X4代表資本存量占比,X5代表外資流入占比,X6代表貿易差額占比。

(三)金融一體化水平主成分的分析

考慮時間趨勢對主成分的影響,采取標準化方式對原有數據進行處理,并進行檢驗和分析。

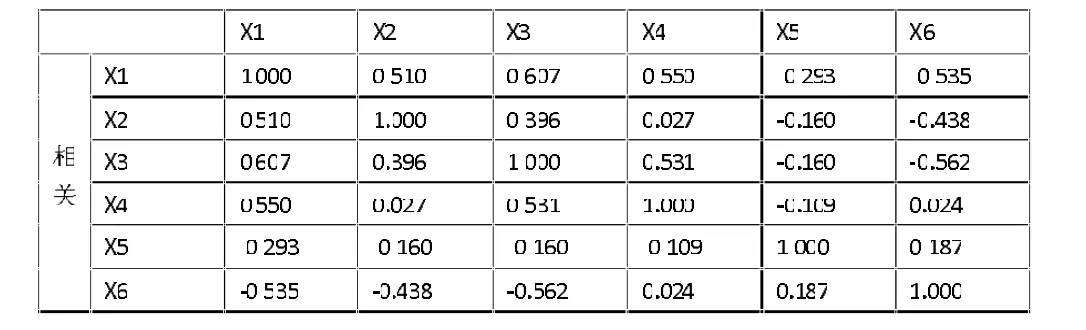

表1 指標相關系數矩陣

表2 共同度(Communalities)驗證

1.相關性檢驗。依據主要成分分析理論知道,使用主要成分的分析方法,進行降維處理的前提條件是原來的指標之間呈現較強的相關性。從表3顯示的數據可知,除X5外,系數的絕對值都大于0.5,說明各個指標相互之間的相關性較強,符合主要成分分析的條件。

2.共同度(Communalities)驗證。表2顯示了公因數從原有變量方差中的提取狀況,從“提取”一列可知,提取其特征值的共同方差包含了共同度的有效信息,僅有X5的有效信息損失最大,其他的均在60%以上,最大的在87%以上,符合主要成分分析的條件。

3.主成分的提取。進行主要成分分析的依據是特征值和方差累積貢獻率,在這里選取特征值大于1且方差累積貢獻率大于80%的為主要成分,并作為分析其影響力的指標。表3顯示,兩個主要成分包含了六個指標的大多數有效信息,兩個主要成分足夠解釋粵港澳金融一體化程度的變動,從而實現降維的目標。

表3 因子特征值、方差及累積貢獻率

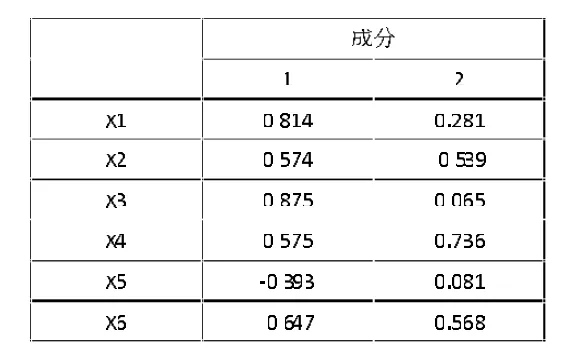

4.主成分的函數式及涵義。主成分載荷矩陣反映了主成分和原有變量的相關性,其系數的絕對值大,則相關性較強。從表4得知,除X5外,其他變量系數均大于0.5,相關性也極強,X1、X2、X3、X4代表金融市場一體化的程度,X6代表貿易一體化的程度。

表4 載荷矩陣

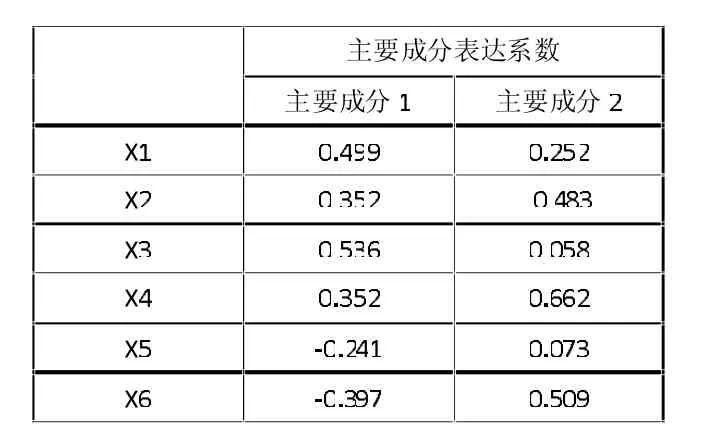

用每個主成分載荷向量除以每個主成分特征值的算術平方根得到主要成分的特征向量,也即是主要成分的表達系數。

表5 主要成分表達系數

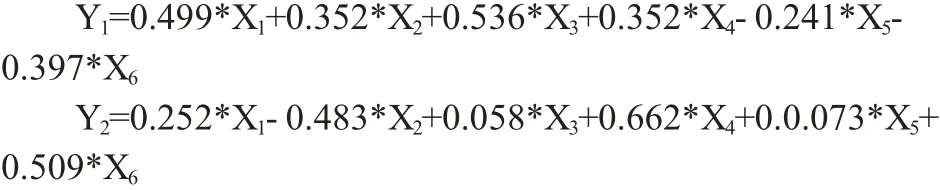

兩個主成分的Y1、Y2表達式如下:

5.綜合性分數。依據主要成分分析原理,賦予每個主成分不同的權重,主要成分1的權重為0.681,主要成分2的權重為0.319,綜合得分即為各個主要成分的加權平均數,并依次按時間進行排序,見表6。

總分計算公式如下:

Y=0.681*主要成分1得分+0.319*主要成分2得分

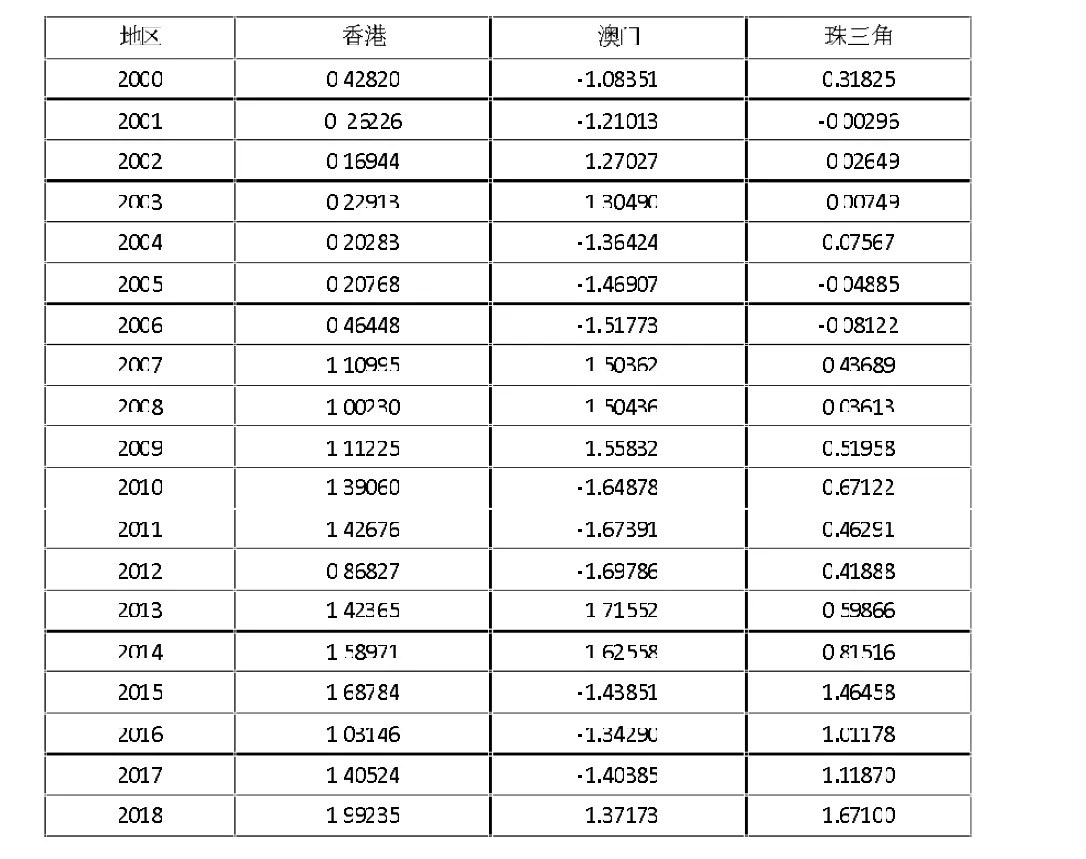

表6 我國香港、澳門和珠三角金融一體化綜合得分

(四)結果

由表6分析得出以下結果:

從三個地區的綜合得分即金融一體化的程度上來看,得分越高,金融一體化程度越高,金融一體化雖有波動但隨著時間的推移不斷提高。2000到2002年金融一體化程度有所下降,2003年至2007年金融一體化快速發展,一體化程度恢復后漸漸加深,2008年遭遇金融危機影響,金融一體化程度比2007年有所下降;從2010到2018年,金融一體化程度我國香港達到最大值1.99235,珠三角達到1.671,與香港一體化還有一定的差距;澳門由-1.64879上升到-1.37173,負數表明澳門也在促進金融一體化,只不過金融一體化程度較低。

四、結論與建議

綜上所述,本文以粵港澳大灣區11個城市2000—2018年間面板數據為基礎,運用主成分分析方法,構建衡量金融一體化的水平或程度模型。實證結果顯示:該灣區金融一體化依然處于低下水平,急需政府政策的有效扶持和激勵,構建區域金融耦合機制,發揮金融要素互補功能,提升金融一體化的空間。

通過對金融一體化的探析,為粵港澳大灣區經濟發展提供了有益的實踐經驗:首先,以粵港澳大灣區建設框架協議為核心,認識并利用金融一體化的規律,構建三地金融合作的有效運行機制。其次,以金融結構性供給側改革為基點,協調要素供給引導,提升金融要素的互補功能。第三,以我國香港國際金融為中心,構建香港金融輻射、澳門金融發展和珠三角金融多方位開放新格局。第四,以政府間的合作、政策扶持和制度創新為樞紐,實現區域金融的長效耦合,提高金融一體化水平,促進區域經濟的協調、平穩和高質量發展。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06

河北金融年鑒(2014年0期)2014-02-27 13:20:03