增加值貿易視角下中俄雙邊嵌套關系研究

2020-05-16 03:42:08問澤霞

技術經濟與管理研究 2020年6期

問澤霞

(江蘇理工學院商學院,江蘇 常州213001)

2008年國際金融危機以來,全球貿易增長持續低迷,反全球化政策對全球貿易秩序形成了很大威脅。同時,中俄各自也面臨著較大的外部壓力,美歐對俄羅斯的經濟制裁、中美貿易戰等也使中俄的對外貿易受到了一定沖擊。在此背景下,中俄作為具有地緣優勢、經濟互補、并且在“一帶一路”倡議中具有關鍵地位的兩個國家,其經貿關系的發展在政治和經濟領域都受到越來越多的關注。雖然有關俄貿易關系研究的文獻有很多,但從貿易增加值角度研究雙邊嵌套關系的文獻并不多。

一、文獻回顧

在經濟全球化推動下,以全球價值鏈(Global Value Chain,簡稱GVC)為主導的國際分工不斷深化,以工序生產為特征的產品鏈在世界范圍內延伸。在這種分工模式下,供應鏈上的各個國家創造產品和服務,再將其以投入品的形式出口到另一個國家,直到產品成為最終消費品。這種分工模式導致了全球中間品貿易的大量增加,以商品總值為統計口徑的傳統貿易統計方法會重復計算跨越國界的中間品價值,從而產生嚴重的“重復計算”問題。因而,當產品不是由單一國家生產而是由多國通過中間品和要素的跨國流動進行生產時,傳統貿易統計就不能真實反映一國的貿易利益。為了更為真實地反映國際貿易情況,Hummels et al.(2001)利用投入產出表,剔除了重復計算的中間品貿易,把一國出口分解為國內貿易增加值和國外貿易增加值,以國內貿易增加值來衡量一個國家和地區的貿易收益,開啟了以貿易增加值衡量貿易利益重要來源的新思路。Wang等(2009)將國內價值增值分解為直接價值增值出口和間接價值增值出口,形成了增加值貿易框架的雛形。Koopman等(2010)在Hummels 等和Wang 等基礎上,將一國總出口分解為直接價值增值出口、間接價值增值出口、國內價值增值回流和國外價值增值四個部分,第一次形成了貿易價值增值分解系統框架。在此背景下,經合組織(OECD)和世貿組織(WTO)(2011)正式提出“增加值貿易”統計,以消除傳統貿易統計在新型國際分工體系下的“統計幻象”。隨后,國內外相關研究不斷涌現(Daudin 和Christine 等,2011、Johnson 和Noguera,2012、Wang 和Wei 等,2013、Koopman 和Wang 等,2014、Johnson,2014、Timmer,2014、Los 和Timmer,2015、Kee 和Tang,2016、張杰,陳志遠等,2013、程大中,2015、李宏艷、王嵐,2015、韓中,2016、尹偉華,2016、鄭國姣,楊來科,2016),不斷完善的增加值貿易統計方法為全球價值鏈和國際分工地位的研究提供了新的思路和方法,Koopman等(2010)提出的參與程度指數和分工地位指數在該領域的研究中得到了普遍應用。國內一些學者借助這些方法和指數對中國參與全球價值鏈的地位進行了研究:劉重力和趙穎(2014)研究發現,中國在東亞區域的國際分工地位正在上升;王嵐(2014)認為,中國制造業的國際分工地位經歷了先下降后上升的V 形發展過程;聶聆和李三妹(2014)、何樹全和高旻(2014)通過測算中國全球價值鏈(GVC)收入以及顯性比較優勢指數,發現雖然中國的國際分工地位有所提高,但是仍然處于全球價值鏈的低端;劉志彪(2015)則認為,中國在20 世紀以低端制造業,特別是以代工形式嵌入全球價值鏈,長期被“鎖定”在價值鏈的低端。這些研究只能說明一國在全球價值鏈中參與國際分工的情況,不能說明貿易伙伴國間雙邊國際分工的情況,但在實際貿易談判中,貿易參與方最關心貿易利益在兩國間的分配情況。因此,雙邊分工地位的分析對實際貿易政策的制定更具有參考價值與實際意義。幸煒等(2018)已開始了這方面的研究,其在單國全球價值鏈指數的基礎上構建了四個維度的指標體系,來測度全球價值鏈上中國與主要貿易伙伴國間的相互依賴關系和分工地位。

二、雙邊嵌套指標的選取

文章借鑒幸煒等(2018)的指標體系,研究中俄兩國在全球價值鏈上的雙邊依賴關系和分工地位(即嵌套關系)。

1.全球價值鏈雙邊嵌套差額(GVC_Balance)

嵌套差額是貿易伙伴國出口中所包含的對方增加值的差額,該指標從規模的角度反映全球價值鏈上兩國出口增加值相互包含程度和依賴程度大小,反映出兩國嵌套獲利的優勢對比。

式(1)中EVArc表示中國(c)出口的產品中所包含的來自于俄羅斯(r)的增加值,反映中國出口為俄羅斯帶來的貿易利得;EVAcr則表示俄羅斯出口的產品中所包含的來自于中國的增加值。在本文中,中國出口包含的俄羅斯增加值超過俄羅斯出口包含的中國增加值的情形稱為雙邊嵌套中的“逆差”,表明俄羅斯從中國出口中實現了更多的價值增值,俄羅斯的中間投入品的競爭力較中國強。反之則稱為雙邊嵌套“順差”。以計算結果而言,正值表示中國處于雙邊嵌套中“逆差”地位,負值則是雙邊嵌套中“順差”地位。

2.全球價值鏈雙邊嵌套平衡指數(GVC_Balance Ratio)

嵌套差額是從規模上看一方對另一方的依賴程度,但從單位出口價值角度來看結果并不一致,所以必須設定不同的指標。嵌套平衡指數是用嵌套差額除以兩國出口總額,反映增加值嵌套差額相對于出口總額的大小。

式(2)中的EVArc和EVAcr的含義同式(1),Ec和Er分別表示中國和俄羅斯的總出口。該指標減少了出口規模的影響,反映了兩國嵌套能力差別的相對變化,如果嵌套平衡指數減小,則表示兩國互相嵌套能力的差距在縮小,雙方貿易對彼此的利益貢獻就更加接近。

3.全球價值鏈雙邊嵌套強度指數(GVC_Link)

嵌套強度指數是用兩國相互嵌套的增加值之和除以出口總額,反映兩國出口增加值的相互關聯強度與依賴程度。

式(3)中的EVArc、EVAcr、Ec和Er的含義同式(2)。

4.全球價值鏈雙邊嵌套地位指數(GVC_Position)

嵌套地位指數是用兩國出口包含的對方增加值比例相減,是兩國在單位出口價值中獲利能力的比較,顯示出兩國的分工地位。

式(4)中各變量含義同以上各式。雙邊嵌套地位指數是否大于零,取決于中國出口中包含的俄羅斯增加值比例是否大于俄羅斯出中包含的中國增加值比例。如果大于零,表示雙邊嵌套關系中俄羅斯更占優勢,從中國單位出口價值中獲利更大,分工地位相對較高;如果指數小于零,則情況相反。

三、測度結果與分析

研究采用2016 年12 月OECD-WTO 公布的TiVA 數據庫中2000 年至2011 年的數據。為了深入研究中俄不同技術層次產業的雙邊嵌套情況,根據經合組織(OECD)對制造業的技術分類標準,將制造業分為低技術行業、中低技術行業、中高和高技術行業三類。低技術行業包括食品飲料及煙草業、紡織業、皮革及制鞋業、木材及木材加工、紙漿、印刷及出版業、其他制造業和回收業;中低技術行業包括焦炭、精煉石油及核燃料業、橡膠和塑料制成品業、非金屬和礦物制成品業、基本金屬及其制品;中高和高技術行業包括化學品及化學制品、機械設備制造業、電氣及光學設備制造業、交通運輸設備制造業。

1.雙邊嵌套差額分析

從圖1可以看出,2000年至2011年間,中國出口中包含的俄羅斯增加值明顯高于俄羅斯出口中所包含的中國增加值,中俄雙邊嵌套差額一直處于嵌套逆差狀態,除2008 年因金融危機嵌套逆差有所縮小外,中俄雙邊嵌套逆差呈不斷擴大趨勢。即從規模上來看,俄羅斯從中國出口中實現了更多的價值增值,也表明俄羅斯上游生產要素的競爭力較強。

從圖1 和圖2 可以看出,中國的嵌套逆差主要源于制造業出口中的嵌套逆差,服務業出口中嵌套的逆差逐漸減少,2008年由逆差變為順差。而制造業出口中的嵌套逆差主要來源于中高及高技術行業,低技術次之,中低技術最低。

由此,從雙邊嵌套差額上來看,俄羅斯對中國具有嵌套獲利優勢,該嵌套獲利優勢主要來源于制造業,特別是制造業中的中高及高技術行業。

圖1 中、俄雙邊嵌套差額 單位:百萬美元

圖2 中、俄不同技術水平產業雙邊嵌套差額 單位:百萬美元

2.雙邊嵌套平衡指數分析

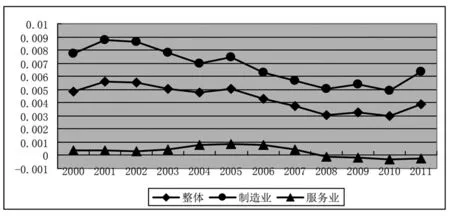

從圖3可以看出,不同于中俄嵌套逆差不斷擴大趨勢,中俄整體和制造業的嵌套平衡指數在2000 年至2010 年期間呈下滑趨勢,2011年開始有所回升。中俄服務業嵌套平衡指數呈先升后降態勢,于2008 年從正值降為負值,但變動幅度不大。這表明中俄兩國增加值相互嵌套獲利能力的相對差距在縮小,中國的經貿實力相對于俄羅斯正在增強,這從后面嵌套地位指數也可以看出。

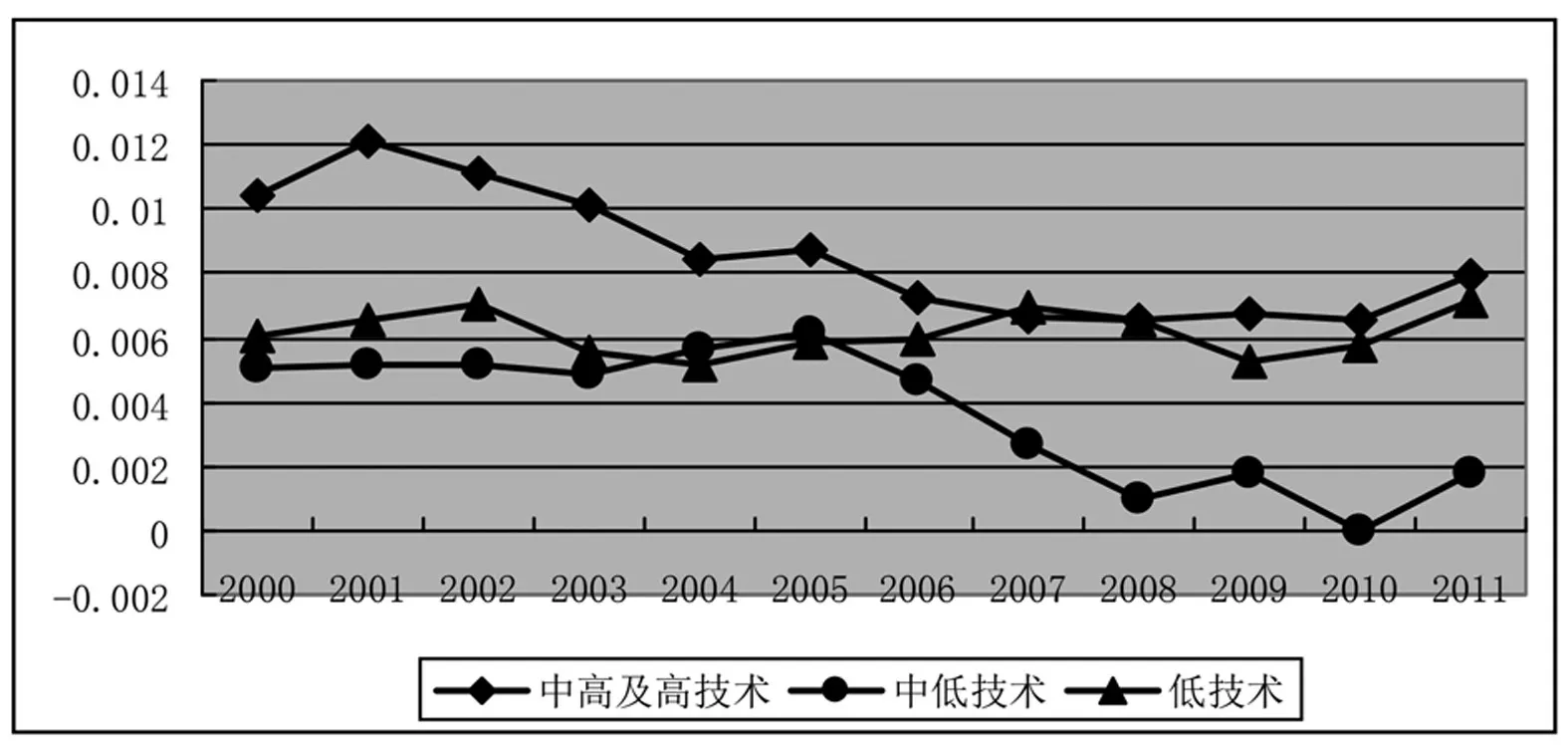

把制造業分成中高及高技術行業、中低技術行業、低技術行業后,從圖4發現,雙邊嵌套差額呈上升趨勢的中高及高技術行業的嵌套平衡指數呈波動下降趨勢,表明中俄兩國中高及高技術行業增加值嵌套獲利能力的差距在縮小。對于雙邊嵌套差額略有上升的中低技術行業來說,其平衡指數有所下降,但集中在2005 年至2008 年間的快速下降,其他年份變動不大。而中俄兩國低技術行業的嵌套差額和嵌套平衡指數都有所上升,這表明我國在低技術行業的嵌套獲利能力在下降,與俄羅斯的差距進一步擴大。

圖3 中、俄雙邊嵌套平衡指數

圖4 中、俄不同技術水平產業雙邊嵌套平衡指數

3.雙邊嵌套強度指數分析

圖5 中、俄雙邊嵌套強度指數

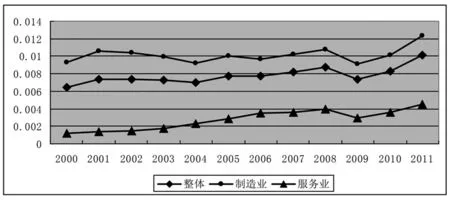

從圖5 可以看出,中俄雙邊嵌套強度指數最高的是制造業,整體次之,服務業相對較低。制造業和整體的雙邊嵌套強度指數在2008 年前呈波動中略有上升趨勢,2009 年有明顯的下降,但2009 年后呈現明顯的上升趨勢。服務業的雙邊嵌套強度指數除2009 年有所下降外,其他年份均處于上升狀態。由此可見,中俄雙邊貿易聯系不斷得到加強,特別是在金融危機之后,貿易關聯程度上升明顯。

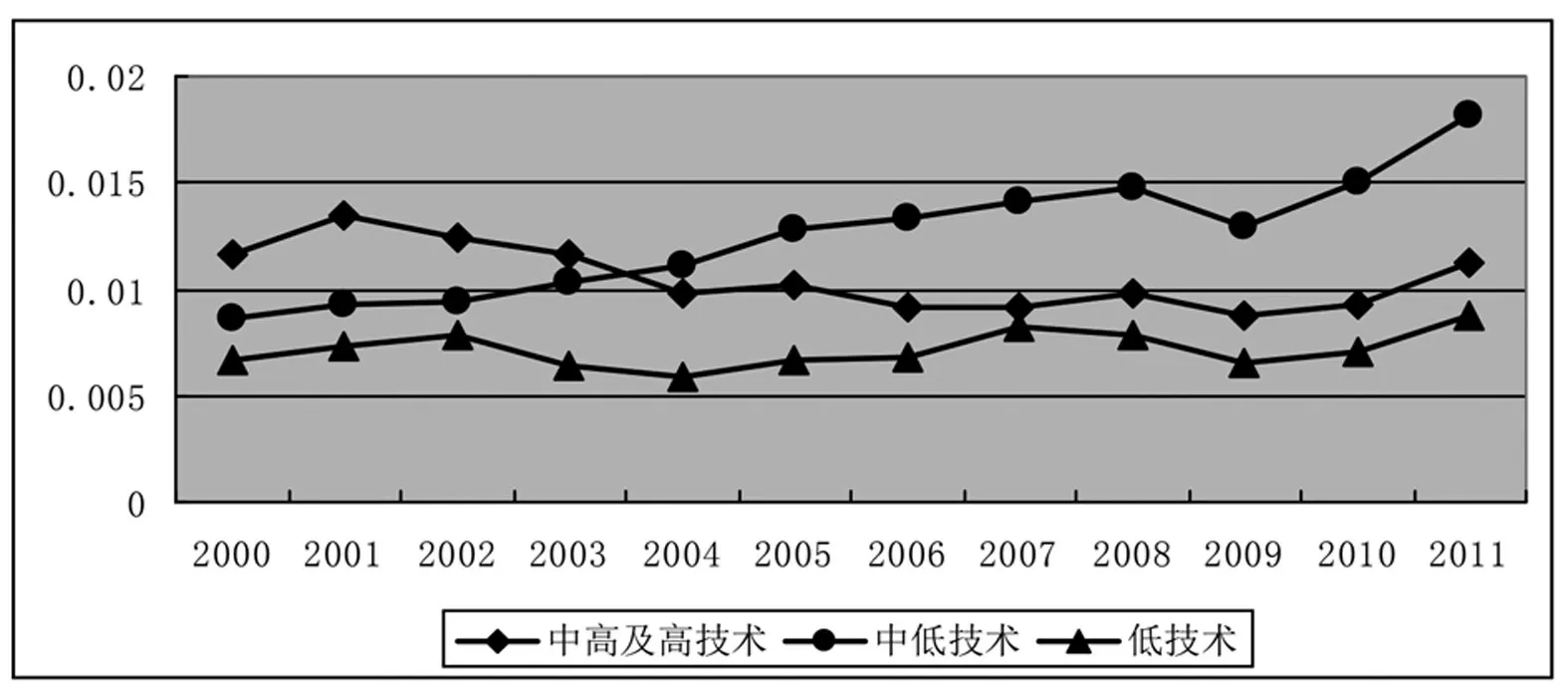

從圖6可以看出,截至2011年中俄以中低技術行業的嵌套強度指數上升最快,2004年以前低于中高及高技術行業的嵌套強度,2004年后開始高于中高及高技術行業的嵌套強度,成為嵌套強度指數最高的行業。在2000 年至2009 年期間,中俄中高及高技術行業雙邊嵌套強度指數呈下滑態勢,2009年后有所回升,但幅度不大。低技術行業的嵌套強度指數最低,其在波動中略有上升。

圖6 中、俄不同技術水平產業雙邊嵌套強度指數

4.雙邊嵌套地位指數分析

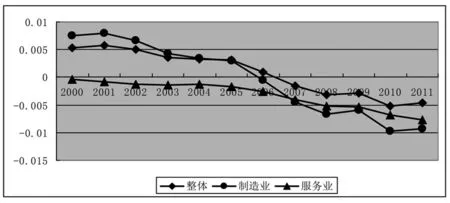

從圖7可以看出,整體、制造業的中國對俄羅斯的嵌套地位指數都是由正值不斷減小進而轉變為負值,且絕對值仍在增大。也就是說,中國單位出口產品價值中包含的俄羅斯增加值比例,從高于俄羅斯單位出口產品價值中包含的中國增加值比例已逐漸轉變為低于俄羅斯單位出口產品價值中包含的中國增加值比例。制造業雙邊嵌套地位指數變化較之整體最為顯著,說明中國制造業的地位優勢更明顯。服務業的嵌套地位指數一直是負值,且絕對值仍在逐漸增大。

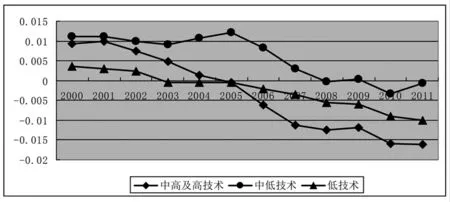

由圖8可以看出,2003年中國對俄羅斯的低技術行業的嵌套地位指數開始從劣勢轉為優勢,中高及高技術行業于2005年從劣勢轉為優勢,且中高及高技術行業的嵌套地位優勢增長很快,在2006 年已超過在低技術行業的嵌套地位指數,說明中國在中高及高技術行業的實力增長態勢強勁。中國對俄羅斯的中低技術行業嵌套地位指數在2005 年至2008 年期間顯著減少,其他年份變動不大,2008 年至2011 年期間,其數值基本在0值附近波動,說明中俄在中低技術行業地位優勢相當。

圖7 中、俄雙邊嵌套地位指數

圖8 中、俄不同技術水平產業雙邊嵌套地位指數

5.中俄雙邊嵌套關系綜合分析

各指數對中俄雙邊嵌套關系的不同方面進行了衡量,為了全面厘清中俄雙邊嵌套關系,現將四個指數結合起來進行分析。

從整體上來講,中國出口中所包含的俄羅斯增加值大于俄羅斯出口中所包含的中國增加值,但嵌套差額占兩國出口額的比例有所減小。即俄羅斯對中國的嵌套獲利優勢從絕對規模上來看是不斷擴大的,但從相對比值來看,俄羅斯對中國的這種嵌套獲利優勢不僅有所減弱,而且從地位優勢轉變為地位劣勢。但中俄在雙邊貿易合作上變得更為緊密,金融危機之后,這種趨勢更為明顯。由于制造業在兩國出口中的重要地位,整體行業的嵌套關系特征主要體現在制造業中。

從制造業的不同技術層次行業來看,雖然中俄嵌套差額最大的行業是中高及高技術行業,但中低技術行業是中俄合作最緊密的行業。中俄在中低技術行業合作最緊密,為什么嵌套差額卻不大?這是因為中俄在該行業的出口規模比較接近,出口中所包含的對方的增加值也比較接近,這從該行業最近幾年的嵌套地位指數和嵌套平衡指數都在0 值附近波動可以得到驗證。而中高及高技術行業的嵌套差額雖然大,但嵌套強度指數有所下滑,于2004 年開始低于中低技術行業。這主要是因為中國中高及高技術行業出口額增長迅速,但單位出口中所包含的俄羅斯增加值在下降,導致雙方增加值在雙方總出口中的比例下滑。這表明在中高及高技術行業中,俄羅斯的相對嵌套優勢下滑,中俄雙方合作的強度在下降;在低技術行業,俄羅斯的絕對和相對嵌套獲利優勢都在增大,但增幅不顯著。

四、結論與啟示

隨著經濟全球化與全球價值鏈分工的快速發展,國與國之間的經貿聯系越來越緊密,但近幾年來,西方反全球化浪潮興起,再加之美歐對俄羅斯的制裁,中美貿易戰不斷升級,“一帶一路”倡議的推進,使中俄間的貿易發展受到了更多的關注。為了測度中俄兩國在全球價值鏈的相對地位與關聯程度,文章采用四個維度的指標體系對中俄雙邊的嵌套關系進行了研究,研究結果顯示:第一,由于中國出口貿易額的快速增長,從絕對值上來看,除服務業外,不論從整體、制造業,還是從技術層面來看,俄羅斯對中國的嵌套獲利優勢都隨著出口規模的擴大而增加,且該嵌套獲利優勢主要來源于制造業,特別是制造業中的中高及高技術行業。第二,從相對值來看,不論是整體、制造業,還是服務業,俄羅斯對中國的雙邊嵌套優勢正在減小,中國在雙邊貿易中的分工地位不斷提高,其中制造業的地位優勢更明顯。這說明中俄兩國增加值相互嵌套獲利能力的相對差距在縮小,中國的經貿實力相對于俄羅斯正在增強。從技術層面來看,中俄兩國中高及高技術行業和中低技術行業增加值嵌套獲利能力的差距在縮小,且中國在中高及高技術行業的實力增長態勢強勁,使中高及高技術行業的嵌套地位從劣勢轉為優勢,在中低技術行業地位優勢相當。而中國在低技術行業的嵌套獲利能力在下降。第三,在研究期間,不論從整體、制造業、服務業,還是從技術層面看,中國與俄羅斯在貿易上的合作越發緊密,特別是在金融危機之后,合作的緊密程度更甚。制造業中的中低技術行業是中俄合作聯系最為緊密的行業。

根據本文的研究結果,為了更好地發展中俄經貿關系,首先中俄兩國應繼續加大在中低技術行業的合作。雙方可借助“一帶一路”建設的契機,大力發展貿易合作,同時發展與“一帶一路”其他參與國的貿易。由于中國與俄羅斯在中低技術行業雙邊嵌套獲利優勢相當,因而,中俄加大在中低技術行業的合作,努力發展本國中低技術行業的出口,不僅有利于中俄雙方貿易利益的增加,而且不會因貿易利益分配問題而引發貿易摩擦。其次對于中高及高技術行業,在中國和俄羅斯都還有很大的發展空間,因此,中俄不僅要加強嵌套的強度,而且要大力發展本國的中高及高技術產業。雖然俄羅斯在中高及高技術行業的分工地位在下降,但其是俄羅斯雙邊嵌套順差來源的主要行業,因此加強與中國在中高及高技術行業的分工協作,不僅可以幫助俄羅斯更多地實現增加值,而且也有利于提高俄羅斯中高及高技術行業的技術水平和競爭力。同時由于中國在中高及高技術行業雙邊嵌套地位的不斷提高,及俄羅斯在該行業的發展,中國在該行業的獲利水平也將得到提高。