體育產業股票收益波動的聯動性研究

2020-05-16 03:42:12汪志剛

技術經濟與管理研究 2020年6期

張 蕾,汪志剛

(武漢體育學院經濟管理學院,湖北 武漢430079)

一、引言

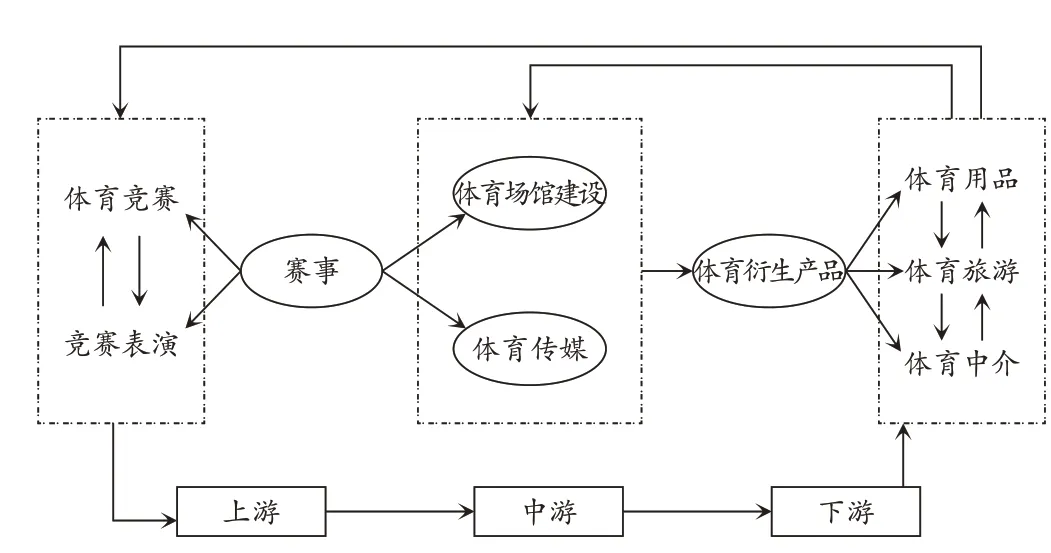

近幾年,在全民健身的推動下,體育產業迎來了發展的“黃金期”。2014年至2017年體育產業總產出由1.4萬億元增加到2.2 萬億元,占同期國內生產總值的比重由0.64%上升到0.94%。體育產業商品生產過程轉變為多個企業按照產品內在經濟技術關系進行分工并協作,而產業鏈組織成為體育產業生產的現實選擇。體育產業鏈上、中、下游分別對應著賽事資源、媒體傳播與衍生產業。體育賽事作為體育產業鏈的核心,通過賽事的場館和賽事宣傳帶動了體育場館建設和體育傳媒行業的興起與發展,而在傳統體育傳媒和新興體育傳媒的廣告催化下,體育產業的衍生產品孕育而生。體育用品、體育彩票、體育旅游、體育培訓、體育保險、體育中介等體育服務產品如雨后春筍充溢著整個體育市場,滿足了人們各種文體娛樂的精神需求。

歐美的體育產業發展較早,相對成熟。其以賽事運營、體育傳媒、場館服務、健身休閑為代表的體育服務行業占體育產業年產值約70%。而我國體育產業發展較晚,產業鏈下游的體育服務產品,如體育用品、服裝鞋帽制造和銷售的占比近80%。隨著經濟發展和體育產業的逐漸發展成熟,產業鏈的上游賽事與中游媒體必將成為體育產業新的經濟增長點,產業鏈的結構優化和資源整合是亟待解決的問題。

在充分有效的市場環境下,信息被及時、有效地傳遞,股價能夠完全反應任何或大或小的經濟信息沖擊。然而由于信息的不對稱、投資人的有限關注、投資人對信息的不理解等非理性因素,加劇了信息在市場中的“摩擦”。同一產業鏈上的企業,由于非有效市場上信息傳遞的“摩擦”性,上市公司股價在當期對信息的反應不足使得公司價值暫時性偏離其實際價值,隨著時間推移,信息逐漸被投資者接收,公司股價在未來逐步彌補對信息的反饋不足,產生公司股價與其業務相似公司股價在時間跨度上的聯動效應。

從產業鏈視角考察不同體育行業股票間收益波動的聯動性,既便于國家和政府了解和把握體育行業間的經濟聯系程度,制定有效的產業政策,又能幫助產業鏈上企業依據經濟技術聯系調整企業戰略,完善服務產品,提升企業競爭力。

二、研究設計

1.體育上市公司股票的選擇及分類

本文根據上市公司的主營業務、公司代表性和數據可獲得性幾方面的考慮,挑選了20家體育上市公司的股票作為研究對象,并根據其主營業務,結合我國2015 年通過實施的《國家體育產業統計分類》,將20 家體育上市公司分為體育場地設施建設(萊茵體育、佳兆業、雷曼股份)、體育中介服務(中體產業、當代明誠)、體育競賽表演(亞泰集團、浙江廣廈、中國恒大)、體育培訓和體育傳媒(華錄百納)、體育用品的生產與銷售(嘉麟杰、探路者、浙江永強、裕元集團、星輝娛樂、新華都、李寧、信隆健康)、體育旅游(國旅聯合、海航創新、凱撒旅游)六大類。

2.數據的選取和股票收益率波動方程的構建

為了檢驗體育產業的相關政策對體育上市公司股票波動性是否有影響,選取20家上市公司股票日收盤價數據①數據來源于大智慧軟件。,時間段為2013 年1 月至2019 年4 月。不同公司在該階段由于各種原因會出現停盤、復盤現象,因而每家公司選取的數據量不相同。利用Eview8.0 軟件做檢驗,發現20 只股票的日收盤價序列的平穩性檢驗均未通過檢驗,根據收益率方程(1):

對20 只股票的日收益率序列進行單位根檢驗,結果均為平穩時間序列。另外,由于20只股票序列的自相關和偏自相關階數不同,帶漂移的隨機游走模型(式2)的滯后階數也不一樣。

在式(2)基礎上構建GARCH 模型。GARCH 模型,即廣義自回歸條件異方差模型,是博勒斯萊文(Bollerslev,T.1986)根據恩格爾(Engle,R.,1982)提出的自回歸條件異方差模型(ARCH模型)發展而來。金融時間序列預測的誤差在某一時期里相對較小,而在某一時期里則相對較大,然后,在另一時期又是較小的,即出現通常所說的波動聚集性。恩格爾(Engle,R.,1982)指出,在隨機游走模型中誤差項的條件方差不是某個自變量的函數,而是隨時間變化并且依賴于過去誤差的大小。

GARCH模型是ARCH模型的衍生,其具體表現形式為:

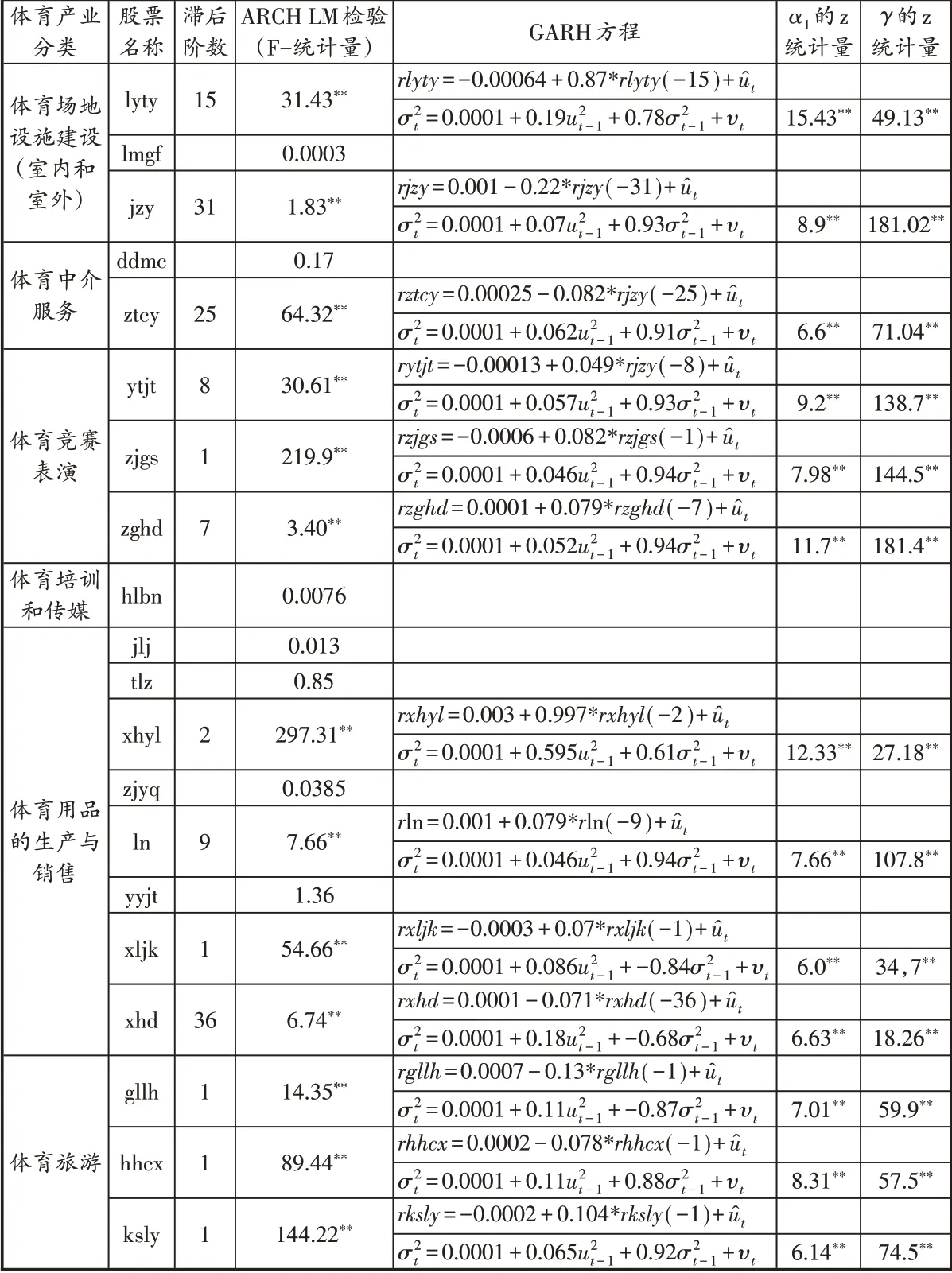

表1 20只股票ARCH LM檢驗結果及GARCH方程的構建

式3 是GARCH 模型的均值方程,式4 是條件方差方程。GARCH(p,q)定義為:條件方差是條件均值方程的殘差平方項的p期滯后值和條件方差的q期滯后值的線性組合。Bollerslev,T 指出其階數(p,q)可以任意指定,然而Hansen&Lunde(2005)的研究表明很難找到一個高階的廣義異方差結構好于(1,1)階的擬合效果,故實際中使用最多的是(1,1)階的廣義異方差結構。本文也采用(1,1)階GARCH模型的條件方差方程(5)。

根據Engle(1982)提出的ARCH LM檢驗方法考察20只股票收益率方程的殘差序列是否存在ARCH 效應。檢驗結果見表1①以拼音首字母代表各只股票。。

表1中包含通過檢驗股票的均值方程和條件方差方程。對均值方程的殘差采用ARCH LM 檢驗。檢驗結果表明,有13家體育產業的股票具有聚集波動性,即ARCH效應,分別是萊茵體育、佳兆業、中體產業、亞泰集團、浙江廣廈、中國恒大、星輝娛樂、李寧、興隆健康、新華都、國旅聯合、海航創新和凱撒旅游②其余7只股票的ARCH檢驗不顯著,并不意味著它們一定不具有波動聚集性。統計檢驗結果與方程的設定也有一定的關系。13只股票的檢驗結果能夠滿足實證分析的需要。故后文沒有再對其余7只股票做進一步的分析。。

表1中的GARCH模型包含均值方程(式3)和條件方差方程(式4)。均值方程的參數檢驗均顯著③GARCH方程主要考察條件自回歸波動方程,均值方程的參數檢驗結果沒有列在表中。。波動方程的參數α1和γ檢驗結果顯示:13 只股票的波動均受到其前期波動的影響,影響系數顯著。

3.股票收益波動的聯動性檢驗

體育產業鏈上每個行業部門是相互聯系的,正如體育賽事需要場地支持和媒體宣傳,媒體對體育賽事和健身重要性的宣傳又會影響人們對體育用品、體育彩票的購買,甚至形成品牌忠誠。良好的健身習慣會影響消費者對健身俱樂部的需求。整個體育產業鏈上的部門之間有著緊密的聯系。體育產業概念股票之間是否存在較強的聯動效應?體育政策作為信息沖擊會對體育行業股票收益產生同步的影響嗎?正如本文開篇所談到,由于信息的不對稱,品牌偏好、信息認知錯誤等因素,業務相似企業的股價波動存在先后性,本文通過因果關系檢驗和長期均衡模型對聯動性做出檢驗:

(1)Granger因果檢驗

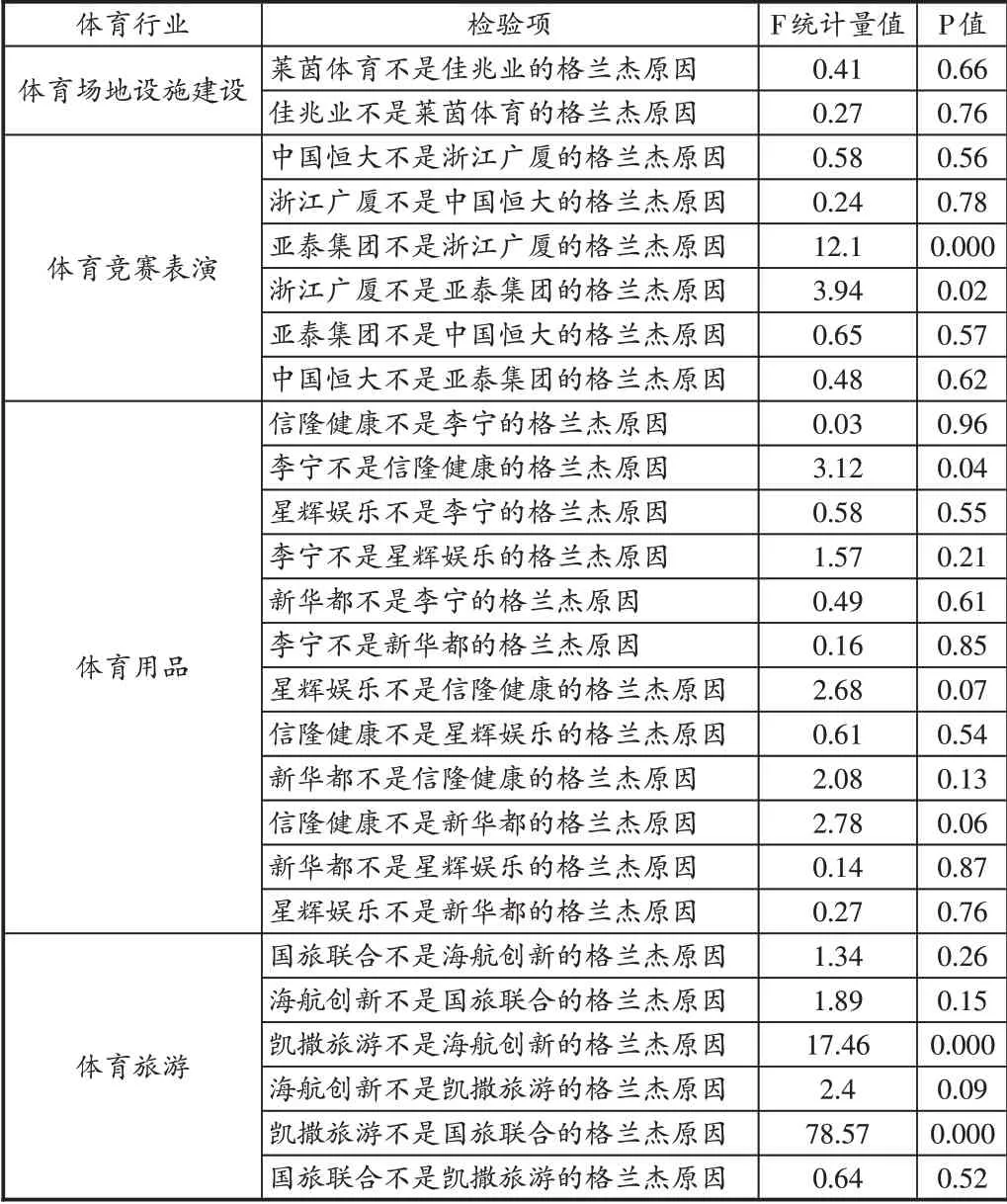

對13只股票的波動方程提取GARCH序列進行一階單位根檢驗,結果均顯著,具有平穩性時間序列特征。根據Clive W.J.Granger(2003)提出的因果檢驗思想,表2給出同行業內不同股票收益波動之間的因果檢驗結果:在5%的顯著性水平下,根據F統計量值和相應P值,體育產業同行業內不同股票收益波動的因果關系大部分都不成立,即行業內股票的聯動性很弱。只有亞泰集團和浙江廣廈之間互為格蘭杰因果關系,李寧是信隆健康的格蘭杰原因、凱撒旅游是海航創新的格蘭杰原因、凱撒旅游是國旅聯合的格蘭杰原因。緊接著給出不同行業間股票收益波動的因果關系檢驗結果(表3):

表2 體育產業同行業內股票波動的因果關系

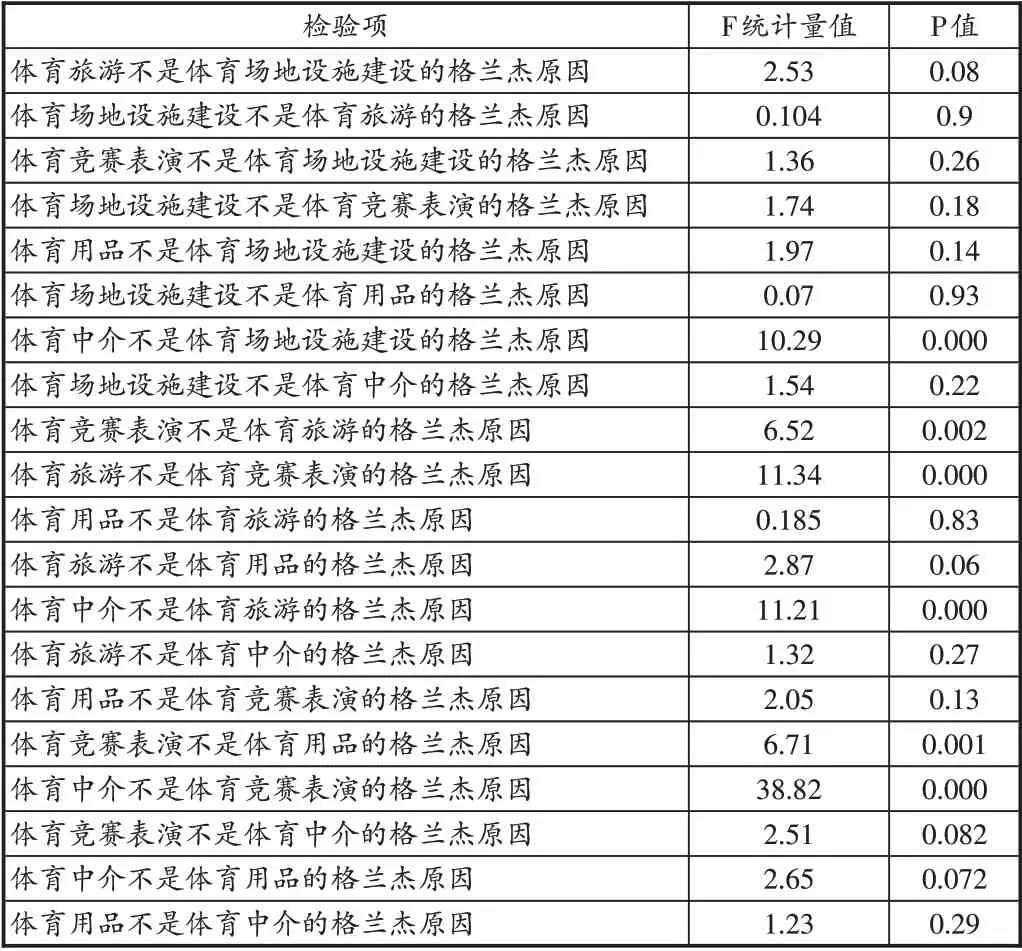

表3 體育產業不同行業間股票收益波動的因果關系

表3的檢驗結果顯示,體育中介對體育場地設施建設構成了格蘭杰原因、體育競賽表演對體育旅游構成了格蘭杰原因、體育旅游對體育競賽表演構成了格蘭杰原因、體育中介對體育旅游構成了格蘭杰原因、體育競賽表演對體育用品構成了格蘭杰原因、體育中介對體育競賽表演構成了格蘭杰原因。文章根據檢驗結果,結合體育產業鏈,繪制了各行業之間的因果關系圖1。演更加普及、好看、精彩。

圖1 體育產業鏈中各行業之間的因果關系圖

四、體育產業不同行業間股票波動的短期動態模型

體育產業不同行業間股票波動的短期動態模型是在長期均衡模型(式6)的基礎上求得的,用誤差修正模型(vec)反映出來。vec 模型最早由薩根(1984)提出,然后由恩格爾和格蘭杰加以推廣。建立vec模型(滯后階數和長期均和滯后階數保持一致,即滯后2階)。式7是統計結果,剔除了不顯著變量。

三、體育產業不同行業股票波動間的長期均衡關系

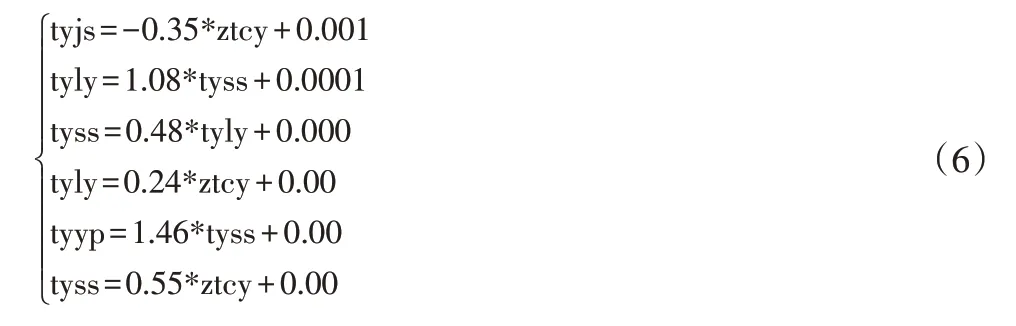

從因果關系檢驗3 和圖1 發現,體育健身設施建設、體育競賽表演、體育中介、體育用品和體育旅游五大行業的股票收益波動之間存在一定的聯動關系。五個行業股票收益波動值單位根檢驗均為I(1)過程,利用Eviews 8.0 軟件,給出變量之間的長期關系的協整方程①式6和式7中ztcy(中體產業)代表體育中介行業。(6),剔除不顯著的變量。

式6顯示以中體產業為代表的體育中介行業股票波動與體育健身設施建設股票波動之間呈反向關系,與預期不一致,這個結果與抽樣有關。本文出于數據的可得性,以及GARCH 檢驗的結果,選取了中體產業作為體育中介變量,具有局限性。另外,體育健身設施建設的代表股票萊茵體育、佳兆業和雷曼股份本身是具有獨立完成場館設施建設能力的公司,從業務角度看,它們與中體產業存在競爭性。這是兩者相斥的重要原因。而體育競賽表演行業和體育旅游行業之間不存在競爭性,同時體育賽事會帶動體育旅游,如各個城市的馬拉松賽事,武漢網球公開賽、上海F1 賽車、上海網球大師賽、恩師龍舟賽等等每年都會吸引全國各地參賽選手和游客。根據式(6)的統計結果,長期來看,體育賽事類股票的波動會同步拉動體育旅游類股票的波動。體育旅游類股票的波動也會帶動體育賽事表演類股票的波動,只是帶動的力度較小(0.48<1.08)。隨著政府推動體育旅游相關文件的發放,體育旅游逐漸成為不同旅游地區新的經濟增長點,以中體產業為代表的體育中介的業務范圍逐漸將體育旅游囊括進來。因此其股票的波動也會對體育旅游業的股票波動產生影響,但是影響力度很小,為0.24%。除此之外,統計結果還反映出體育賽事表演股票波動和體育用品股票波動之間存在較強的聯動關系,其影響系數為1.46。說明消費者對體育用品存在個人偏好選擇,這種偏好或來自于體育賽事的贊助品牌、或來自于喜歡某只參賽隊,也可能是來自于對此項運動項目的喜愛。正是體育運動的自身感染力催生了以中體產業為代表的體育中介行業,體育中介運用其人力、物力和財力對體育賽事進行專業化的包裝和運營,使其體育賽事表

式7 中vt代表短期修正項,即協整方程。式7 的統計結果顯示修正項均顯著,即當股票短期波動發生偏離時,長期協整方程能對其修正,其中體育競賽表演和體育用品行業的長期協整方程對體育用品業修正速度最快(0.21),其次是體育健身設施建設和體育中介的長期協整方程對體育健身設施建設業的修正速度,達到0.14。其余的修正速度均較慢。式7進一步反映出目前體育賽事的經濟效應,即體育賽事能夠直接、間接地拉動體育消費,并且這種傳導速度較其他體育行業更快。另外,近幾年體育健身俱樂部如雨后春筍般充溢體育消費市場,隨著人們收入的增長,參與型體育消費產品的市場前景越來越好,體育中介也將體育場館運營作為自己的主營業務。體育產業的外在信息沖擊也能通過體育中介很快地對體育場館建設行業產生傳導作用。

五、結論及啟示

1.體育產業同行業內部不同股票收益波動的聯動效應較弱

體育產業同行業內不同股票收益波動的因果關系大部分都不成立,即行業內股票的聯動性很弱。究其原因,本文認為體育商品具有各自的獨立性,能夠單獨滿足消費者某方面的需求,如運動服飾、體育旅游企業和健身場館均能在自己獨自的領域為消費者提供需要的商品和服務。因此,各自發行的股票不會具有帶動性特征。另外,不同階層的消費者具有較強的品牌忠誠度,在外在信息刺激下,可能只會關注自己認可的品牌的股票,而對其他品牌股票不關注。另外,從投資人角度而言,由于體育產業起步晚,不成熟,諸如體育產業政策等外在信息的公布可能沒有引起關注,或者企業內部的經營信息披露沒有被正確解讀或沒有被留意到,甚至也可能體育產業政策對體育產業類股票的波動影響不大,從而不存在信息摩擦問題,也就談不上聯動效應了。也有可能是體育產業同行業內股票的波動具有同步性,即對外在信息(例如體育旅游的新政策發布)沖擊的反應時間相差不大,從而不具有聯動的先后性特征。

2.體育產業不同行業間股票收益波動具有聯動效應

根據因果關系檢驗、協整及誤差修正模型的統計結果可知體育健身設施建設、體育競賽表演、體育中介、體育用品和體育旅游五大行業的股票收益波動之間存在一定的聯動關系。體育賽事對體育用品和體育旅游的長期均衡影響力度較大,影響系數分別為1.46和1.08。說明產業鏈上各部門間緊密的聯動關系逐漸形成并良性發展。近幾年體育產業發展速度迅猛,各大中小城市都在利用自身特色舉辦不同規模的體育賽事,既迎合了全民健身的大趨勢,也逐漸挖掘出當地的賽事經濟和旅游經濟新的發展潛力。另外,從誤差修正模型可以看出,體育場館和體育賽事將成為體育政策傳導的重要突破口,它們對產業鏈各部門短期互動關系起到有效的修正和傳導作用。研究結果也為相關體育企業的市場戰略提供了參考。

3.研究的局限性

由于數據的可得性和基于GARCH 檢驗結果方面的考慮,本文挑選了20 只股票,因此統計結果會有一定的局限性。另外,由于企業的業務范圍越來越廣,體育行業的企業也會涉足其他行業,其他行業的企業也會投資于體育企業,其他產業或行業的信息沖擊也可能是引起體育產業類股票波動的重要因素,因此波動系數會有一定的局限性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年2期)2020-11-25 00:50:04

數學物理學報(2020年2期)2020-06-02 11:29:24

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

中國科技信息(2016年20期)2016-12-08 06:39:48

光學精密工程(2016年6期)2016-11-07 09:07:19

學苑創造·A版(2016年9期)2016-10-10 11:14:12

數學大王·低年級(2014年7期)2014-08-11 16:36:44

海外英語(2013年8期)2013-11-22 09:16:04