煤炭企業股權結構、技術創新與企業價值關系研究

2020-05-18 02:39:38張銀娟

商情 2020年18期

【摘要】基于2010-2018年我國煤炭上市公司數據,采用中介效應檢驗方法分析股權結構、技術創新與企業價值三者間的關系。結果表明:①股權集中度、國有股比例與企業價值顯著負相關,流通股比例與企業價值沒有顯著關系;②股權集中度與技術創新顯著正相關,國有股比例、流通股比例與技術創新沒有顯著關系;③技術創新在股權集中度與企業價值之間起部分中介作用,技術創新在國有股比例、流通股比例與企業價值之間沒有中介作用。

【關鍵詞】股權結構? 技術創新? 企業價值? 中介效應

當前,我國正在實施創新驅動發展戰略,努力實現經濟發展從量的增長向質的提升轉變。企業作為創新的主體,其創新不僅是推動創新驅動發展戰略實現的重要力量,也是企業提升核心競爭力、推動企業價值增長的重要手段。同時,國內外學者對于股權結構、技術創新與企業價值兩兩之間關系的研究很多,但對于三者之間關系的研究卻比較少。因此本文從微觀層面出發研究股權結構、技術創新和企業價值之間的關系,實現煤炭企業價值可持續增長。

一、理論分析與研究假設

(一)股權結構與企業價值

結合實際情況分析,我國煤炭上市公司股權相對集中,且第一大股東所持股份比例較高,大股東在企業中處于控制地位,并且擁有絕對話語權。周瑜勝(2013)認為股權集中會導致企業第一大股東控制權過大,這會導致企業的決策缺乏理智,不合理的決策將為企業帶來災難,直接體現就是企業價值的減少,因此股權集中度應該與企業價值呈負相關關系。楊梅(2015)在研究過程中發現國有股比例與企業價值呈負相關。溫彩璇,李曉鵬(2017)通過研究2015年河北省內市轄區上市企業的數據證實,當上市企業的第一大股東為國有法人時,易對企業價值產生不利影響,而且企業價值還會隨著限售股比例的升高而下降。

基于以上分析,本文提出如下假設:假設1:股權集中度與企業價值呈負相關關系。假設2:國有股比例與企業價值呈負相關關系。假設3:流通股比例與企業價值呈正相關關系。

(二)股權結構與技術創新

技術創新活動是一項風險高、周期長、著眼于長遠發展的活動,同時又具有“利在千秋”的前瞻性。楊風、李卿云(2016)以深市2009-2014年創業板上市公司為研究樣本研究發現,股權集中度的提高降低了公司的研發投資,尤其在制造業和市場化程度高地區上市公司中表現顯著。蔣衛華(2017)通過對高新技術企業的研究,最終發現非國有企業相對國有企業創新度更強。根據現有的研究,流通股比例的提升并沒有使企業加大研發投入強度,促進企業創新。

基于以上分析,本文提出如下假設:假設4:股權集中度與技術創新能力呈正相關關系。假設5:國有股比例與技術創新顯著呈正相關關系。假設6:流通股比例與技術創新顯著呈負相關關系。

(三)技術創新對股權結構與企業價值的中介效應

技術創新活動由于其自身特性的原因,使受技術創新活動影響的利益相關者較多、涉及面較廣,且容易受各種因素的制約,但股權結構作為一種制度性安排影響企業資源分配,進一步對企業各要素產生影響,尤其是通過影響研發投入強度對企業價值產生作用。因此,本研究引入技術創新作為股權結構和企業價值的中介變量,并提出如下假設:假設7:技術創新是股權集中度與企業價值的中介變量。假設8:技術創新是國有股比例與企業價值的中介變量。假設9:技術創新是流通股比例與企業價值的中介變量。

二、數據、變量定義及模型設計

(一)樣本選取與數據來源

本文以2010-2018年我國煤炭上市公司作為研究樣本,剔除ST類公司及數據不完全的公司,最終的道家公司的207個樣本觀測值。數據主要來自國泰安(CSMAR)和巨潮資訊網。統計分析和數據處理使用Stata14.0完成。

(二)變量指標選取

本研究采取第一大股東持股比例、國有股比例和流通股比例3個指標衡量企業股權結構。同時,在借鑒眾多學者研究的基礎上,采用研發投入強度、托賓Q值分別衡量技術創新與企業價值。引入3個控制變量:企業規模、財務杠桿及股權制衡度。各變量代表符號和具體算法如表1所示。

(三)模型構建

本研究建立多元線性回歸模型檢驗我國煤炭上市公司中,技術創新與股權結構、企業價值三者間的相互關系。

1.股權結構與企業價值關系

根據前文提出的研究假設1-3,構建模型:

模型一用來檢驗股權結構與企業價值之間的關系,托賓Q用來表示企業價值;GH表示國有股比例;CS表示流通股比例;CR1表示股權集中度;SIZE表示企業規模;LEV表示財務杠桿;Z表示企業股權制衡度。

2.股權結構與技術創新關系

根據前文提出的研究假設4-6,構建模型:

模型二用來驗證股權結構與技術創新之間的關系,RD是研發支出與主營業務收入的比值,用來衡量技術創新;GH表示國有股比例;CS表示流通股比例;CR1表示股權集中度;SIZE表示企業規模;LEV表示財務杠桿;Z表示企業股權制衡度。

3.技術創新中介效應檢驗

根據前文提出的研究假設7-9,構建模型:

模型3用來驗證技術創新在股權結構與企業價值之間的中介效應,托賓Q用來表示企業價值;GH表示國有股比例;CS表示流通股比例;CR1表示股權集中度;RD是研發支出與主營業務收入的比值,用來衡量技術創新;SIZE表示企業規模;LEV表示財務杠桿;Z表示企業股權制衡度。

三、研究結果

(一)樣本描述性統計

本研究選取2010-2018年我國煤炭上市公司股權結構、技術創新與企業價值作為研究對象,結果如表2所示。

表2 各變量描述性統計結果

從下面的表中我們可以看到中國煤炭上市企業的第一大股東持股比例最大值為0.847,最小值為0.142,均值為0.537超過了總股份的二分之一,可見煤炭行業“一股獨大”現象非常明顯,股權有一半多都集中在第一大股東手中。國有股比例比較低(均值0.101),國有股比例的最大值為0.853,最小值為0,流通股比例情況可以從表中看到:均值0.876,最大值為1,最小值為0.107,標準差為0.232,流通股比例的數據離散程度大。技術創新(RD)的最大值為6.310,最小值為0.001,并且均值為0.896,標準差為1.163,技術創新的數據離散程度大。托賓Q值中最大的為11.41,最小值為0.735,并且平均值為1.310,且標準差為0.834,說明中國煤炭上市企業整體價值情況比較好。

(二)相關性與多重共線性檢驗

本研究采用統計分析軟件Stata14.0對數據進行處理,通過相關性分析,股權集中度(CR1)及各個控制變量都與托賓Q值之間有較為明顯的相關性,其余各個變量之間也大多具有較為明顯的相關關系,盡管國有持股比例(GH)、流通股(CS)與托賓Q之間沒有明顯的相關性,但是各相關系數都比較小,說明各變量間的共線性不是很明顯,各變量的VIF都在10以下,最大的流通股比例(CS)變量數值為8.38 ,不必擔心存在多重共線性。

(三)股權結構、技術創新與企業價值回歸檢驗

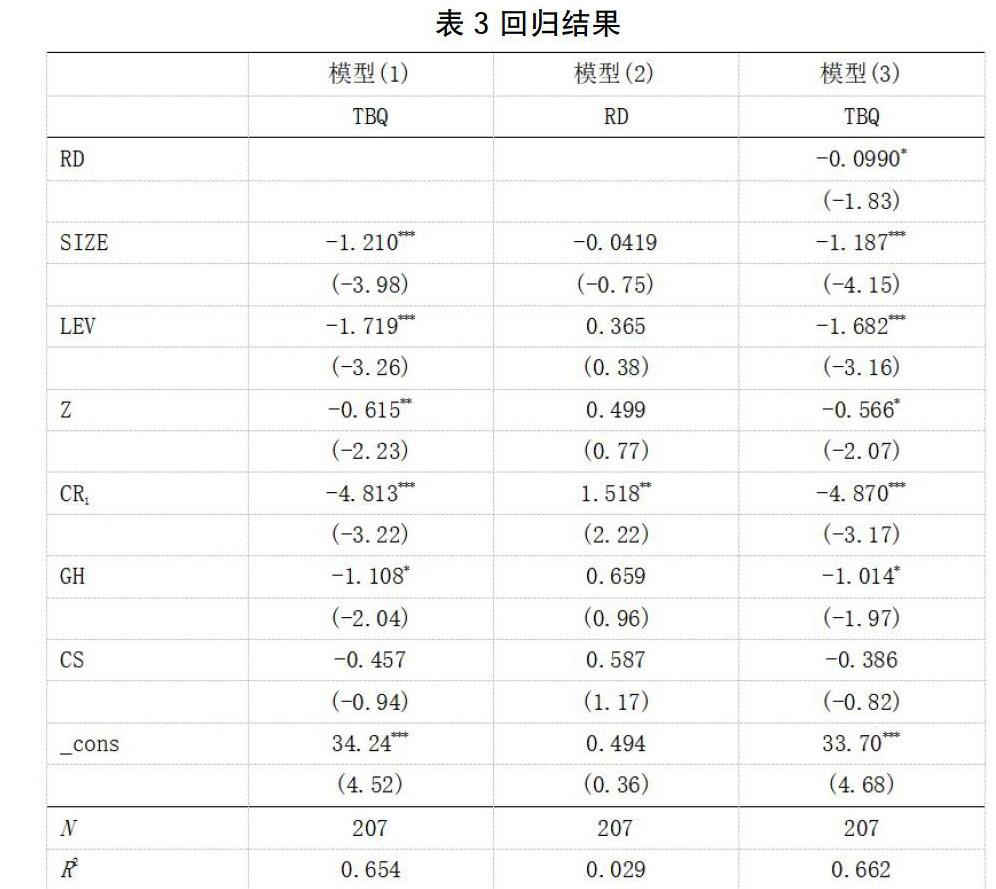

回歸結果如表3所示:

由上表的回歸結果可知,只有流通股比例(CS)不顯著,其余所有變量都通過了顯著性檢驗,方程擬合程度較高,回歸結果較好。股權集中度(CR1)標準回歸系數為1.518,在5%的顯著性水平下顯著,而國有股比例(GH)和流通股比例(CS)均不顯著,實證結果表明中國煤炭上市股權集中度與企業價值成反比,股權集中度越高,企業價值越低;國有股比例與企業價值負相關,國有股比例越高,企業價值越差;而流通股比例的多少與企業價值沒有明顯關系。在中國煤炭上市企業技術創新的過程中,控股股東對企業進行技術創新的決策是有影響的,但國有股比例和流通股比例對企業是否進行企業技術創新并沒有什么顯著的影響。

根據上述實證結果可知,中國煤炭上市企業中股權集中度與企業價值負相關、國有股比例與企業價值負相關、流通股比例與企業價值沒有明顯的關系。且技術創新與企業價值負相關。在技術創新過程中,股權集中度與其成正相關,國有股比例和流通股比例與技術創新沒有明顯的關系。技術創新在股權集中度對企業價值的影響過程中有部分中介效應,在國有股比例和流通股比例對企業價值的影響過程中并沒有中介效應。

四、研究結論與建議

本文通過理論分析和對我國煤炭上市公司2010-2018年相關數據理論的實證研究發現,在我國煤炭上市公司中:①第一大股東持股比例與企業價值有顯著的負相關關系,國有股比例與企業價值有顯著的負相關關系,流通股比例與企業價值沒有明顯的關系;②第一大股東持股比例與技術創新呈顯著正相關,國有股比例和流通股比例與技術創新相關系數為正,回歸結果不顯著,說明國有股比例和流通股比例與技術創新之間沒有明顯的關系;③技術創新在股權集中度對企業價值的影響過程中有部分中介效應;在國有股比例與流通股比例對企業價值的影響中沒有中介效應。基于上述的研究結論,本文提出以下兩點建議。

(1)完善我國煤炭上市公司治理結構。本文研究結果表明股權結構對于企業價值有著顯著的影響,通過技術創新這個中介變量也會對企業價值產生部分影響,因此如何合理分配第一大股東的持股比例以及其他股東的持股比例制衡作用,使企業股權結構達到合理平衡水平,更好地提升企業價值。

(2)動態協調企業融資結構與股權結構。我國煤炭上市公司應該根據企業實際情況選擇適宜的融資方式,為企業技術創新活動開展帶來長效資金流,并動態協調股權結構,使融資結構和股權結構相互匹配,從而是企業技術創新活動開展獲得資金和制度雙重支持,進而通過融資結構、股權結構、技術創新活動三者協調發展促進企業價值提升。

參考文獻:

[1]周瑜勝.大股東風格、股權集中度、股權制衡與公司價值——中國上市公司2003年—2011年度非平衡面板數據的實證[J].石家莊經濟學院學報,2013,36(04):60-65.

[2]楊梅.我國上市公司股權結構和公司績效的實證研究[J].宜春學院學報,2015,37(02):44-47.

[3]溫彩璇,李曉鵬.上市公司股權結構對企業價值的影響實證分析[J].合作經濟與科技,2017(06):74-75.

[4]楊風,李卿云.股權結構與研發投資——基于創業板上市公司的經驗證據[J].科學學與科學技術管理,2016,37(02):123-135.

[5]蔣衛華.股權結構、營運資本與企業創新——以我國上市高新技術企業為例[J].會計之友,2017(23):13-19.

[6]肖虹.上市公司技術創新投資公告的市場反應[J].山西財經大學學報,2007(10):83-88.

[7]湯萱,湯穎蕾,謝夢園.戰略性新興產業研發效率與政府補助行為——基于新一代信息技術產業上市公司的實證研究[J].廣州大學學報(社會科學版),2016,15(07):49-56.

作者簡介:張銀娟(1989-),女,漢族,陜西華陰人,在讀碩士研究生,西安科技大學管理學院,研究方向:財務管理理論與實務。