內控視角下企業財務管理的優化策略研究

2020-05-19 03:26:37許靜

科學與財富 2020年7期

關鍵詞:全面預算

許靜

摘 要:在內部控制的過程中,財務管理屬于重要的組成部分,使推行內部控制制度的基礎。財務管理能夠為企業的內部控制與整體管理創設良好的財務環境。本文對內控視角下加強企業財務管理的重要性進行簡述,從內控視角下企業財務管理存在的主要問題展開分析,并以此為依據,提出優化財務內控管理體系、開展合理的全面財務預算工作、明確內部審計制度作用、建立數據化財務管理平臺等措施,希望為相關人士提供借鑒。

關鍵詞:內控視角;企業財務管理;全面預算;內部審計

就我國的市場經濟發展情況進行分析,企業的財務管理會對自身的發展產生一定的影響,還會在市場資金流動等各個環節中發揮重要的參考效用。企業應當立足實際情況,發現財務內控管理過程中存在的不足之處,并且探究現代化的財務管理優化措施。在引入信息化技術的同時,將內部控制作為重要的依托,對資產的分配進行監督與控制。在強化內部審計力度的同時,避免不必要的經營風險,實現企業綜合競爭力不斷提升的目標。

1.內控視角下加強企業財務管理的重要性

1.1保證資產安全性

基于內控視角下,企業完善財務管理體系,能在一定程度上保證內部資產的完整性與安全性。通過完善的企業財務內控管理機制,能夠及時發現內部管理存在的隱患問題,并且對內部的資產進行梳理[1]。例如,保管財物印鑒與票據處理的員工,不能由同一名員工兼任,而是要崗位員工互相制約,以此避免出現財務內控管理風險問題。

1.2保證會計信息真實性

企業的財務內控管理能夠從根本上保證企業會計信息的真實性,并且將企業的資金變動、財務狀況以及經營成果展現出來,為企業的管理人員作出合理決策提供依據。在落實企業財務內控管理工作的同時,實行全過程的監督與控制,對財務管理體制進行不斷的改進,逐步創造出更高的利潤。

2.內控視角下企業財務管理存在的主要問題

2.1財務內部審計作用沒有發揮出來

企業在完善內部控制制度的過程中,內部審計控制體系屬于重要的核心內容。企業的內部審計控制也是內部控制執行的重要節點內容。相關工作人員需要對各項經營活動的規范性進行控制,還需要做好各項事務的審計工作[2]。但就實際情況進行分析,企業內部審計的核心內容就是開展企業財務監督與審計工作,揮審計控制的效用無法發揮出來,還容易降低財務監督力度。長此以往,不僅導致財務管理工作不規范,還會消耗大量的資金,出現企業資金配比不合理的問題。

2.2財務預算管理有待提升

由于企業沒有建立全面預算管理組織,在實行財務預算工作的過程中,沒有結合外部環境與內部經營活動進行充分的考量,相關工作人員對于戰略目標與預算編制的認識不足。由于企業的戰略發展目標與財務預算沒有銜接到一起,容易出現預算執行不到位的問題,直接影響預算編制的效果。

3.內控視角下企業財務管理的優化策略

3.1優化財務內控管理體系,制定戰略發展目標

就企業優化財務管理體系的實際情況進行分析,對于企業的發展來說,優化管理制度體系十分重要,可能會在一定程度上對企業的財務管理工作產生較大的影響。因此,基于內控背景下,優化企業的財務管理體系具有一定的現實意義[3]。企業可以通過建立財務內控管理隊伍的方式,安排專門的工作人員,制定明確的內控建設方案,并且明確實施目標,以此不斷優化財務內控管理體系,保證內控設計的科學性,保證各個部門的員工都會對內部控制以及財務管理有正確的認識。通過優化財務內控建設方案的方式,務必要做好財務內控管理的工作,逐步實現內控視角下優化財務管理機制的目標。在完善相關政策制度的同時,做好制度審查與一系列的評估工作,并且在企業內部建立責任制,保證員工能夠做好崗位工作,以此實現企業的戰略發展目標。

3.2開展合理的全面財務預算工作,強化資金管控

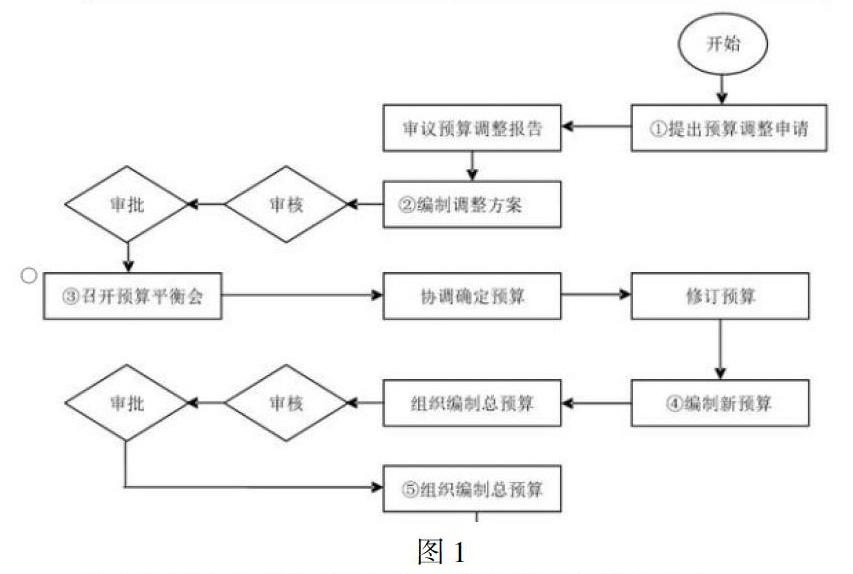

企業在開展內控財務管理工作的過程中,應當從合理的引入財務預算工具,并且不斷強化財務預算力度,召開預算平衡會,并且對財務預算進行有效的控制,希望能夠對資金進行好累的分配[4]。企業通過建立財務預算管理組織的方式,出具審議預算調整報告,并制定合理的預算指標,董事會作為項目審核與績效評價的基礎,財務部門開展合理的預算編制工作,并做好后續的調整與控制工作,以便于實現財務預算的全過程監督與控制,對財務預算方案進行全方位的控制與管理,針對于預算不合理的情況,提出申請并進行適當的調整,具體如圖1所示。

與此同時,企業要對內部的財務信息與生產經營信息有充分的了解,還要制定適當的財務預算目標,形成最終的財務預算方案。通過實行資金集中管控的方式,了解企業的日常資金支出與收入情況,對資金調撥的風險進行有效的控制。在制定詳細資金使用計劃的同時,對大額資金的流入進行監督,務必要保證企業資金收支的平衡性。在不斷加強對應收賬款控制力度的基礎上,做好信用風險的評估工作,并且做好賬齡分析工作,對壞賬提前做好準備。

3.3明確內部審計制度作用,建立數據化財務管理平臺

就企業的實際運行發展情況進行分析,對于企業的財務部門來說,內部審計工作十分重要,能夠對資金流動進行規范化管理,避免不必要的資金流動風險問題發生。在開展內部審計工作的同時,需要內控制度作為基礎,以此將內部審計的監督效用發揮出來。企業只有實現財務管理部門與審計部門的對接,才能發揮日常監督的效用,結合企業的財務狀況,定期做好賬目抽檢的工作,避免出現徇私舞弊的問題,逐步完善內控財務規范體系。此外,企業通過建立數據化財務平臺的方式,能夠將業務數據與財務數據進行整合,并且方便財務人員隨時查看財務數據,以便于盡早發現風險點,實現各個部門之間的信息交流,保證數據的準確性。在加快財務信息化發展水平的基礎上,對原始憑證進行保留,開展合理的財務核算工作,保證會計信息的真實性。

4.結束語

總而言之,基于內控視角下開展財務管理工作,還存在許多方面的問題。企業的財務管理工作與內控體系應當是相輔相成的,為了不斷提升財務管理能力,就需要開展合理的預算編制工作,并且對各個環節中可能蘊藏的風險進行盡早識別。要想提升員工的財務內控管理意識,就需要引入現代化的財務數據管理平臺,并且制定戰略發展目標,逐步加強企業的資金管控力度,提升企業的財務管理效率。

參考文獻:

[1]支雪斌.基于內部控制視角下的企業財務管理分析[J].時代金融旬刊,2018, 000(001):127-128.

[2]史明,王亞影.企業財務內控管理機制的優化策略[J].經濟研究導刊,2016(23):105-105.

[3]梁坤.經濟新常態背景下中小企業財務管理優化策略研究[J].市場研究, 2018,No.468(04):53-54.

[4]鄔建昌.淺析企業財務管理的地位及加強企業財務管理的優化策略[J].中國經貿,2016(12):239-239.

猜你喜歡

財會學習(2016年19期)2016-11-10 05:21:25

財會學習(2016年19期)2016-11-10 03:58:21

財會學習(2016年19期)2016-11-10 03:50:50

大眾理財顧問(2016年8期)2016-09-28 14:04:15

企業導報(2016年9期)2016-05-26 20:42:40

商情(2016年11期)2016-04-15 07:29:07