勞動力市場分割與收入的性別差異

——基于中國綜合社會調查(CGSS)數據

2020-05-21 02:14:24卜寒/文

市場研究 2020年4期

關鍵詞:差異

卜 寒/文

一、研究綜述

性別差異是導致收入不平等的原因之一,對收入性別差異的研究對于降低收入不平等具有重要作用。我國收入性別差距不斷擴大的事實,得到了國內很多學者研究的證實。例如,張俊森等(2008)從動態視角出發發現,我國女性2004年工資占男性的比例相對于1988年降低了10.1%,性別工資差距存在擴大的趨勢。李實等(2014)通過著重研究我國城鎮地區的性別工資差異,也得出了相同的結論。可見,厘清我國收入性別差異的原因和其背后的作用機制,對于解決我國收入不平等問題有著重要的意義。

關于導致收入性別差異的原因,國內外學者形成了兩種主要觀點。第一,性別收入差異更多來自對性別本身的歧視。比如,張世偉等(2009)研究發現,雖然個體稟賦差異和歧視本身會共同造成性別工資差異,但是中上部工資分布的差異完全是由性別歧視本身導致的。Rica等(2008)針對國外的研究也得到了類似的結論。第二,性別收入差異主要是由個體稟賦差異導致的。比如,Liu等(2000)通過將企業分為國有企業、集體企業和私人企業,提出技能因素是造成收入性別差距的主要原因。馬超等(2013)認為個體特征的不同可以完全解釋收入性別差異。

國內外大多數文獻都是從人力資本、技能、職業隔閡等能夠解釋的因素和性別歧視等不可解釋的因素出發,研究它們對收入性別差異造成的影響,很少探討外部環境,特別是工作單位屬性對收入性別差異的影響。所以,本文將基于2015年中國綜合社會調查(CGSS)數據采用Logit模型方法,分析由于公有制單位和非公有制單位的就業隔閡所造成的收入性別差異。

二、模型建立與實證結果分析

1.模型建立

其中,yi等于1或0。yi=1表示第i個勞動者進入公有制單位;yi=0表示第i個勞動者進入非公有制單位。X表示影響因素,本文包括年齡、性別、婚姻狀況、民族、政治面貌、教育最高程度、健康狀態、勞動合同性質、工作地區等。

2.實證結果分析

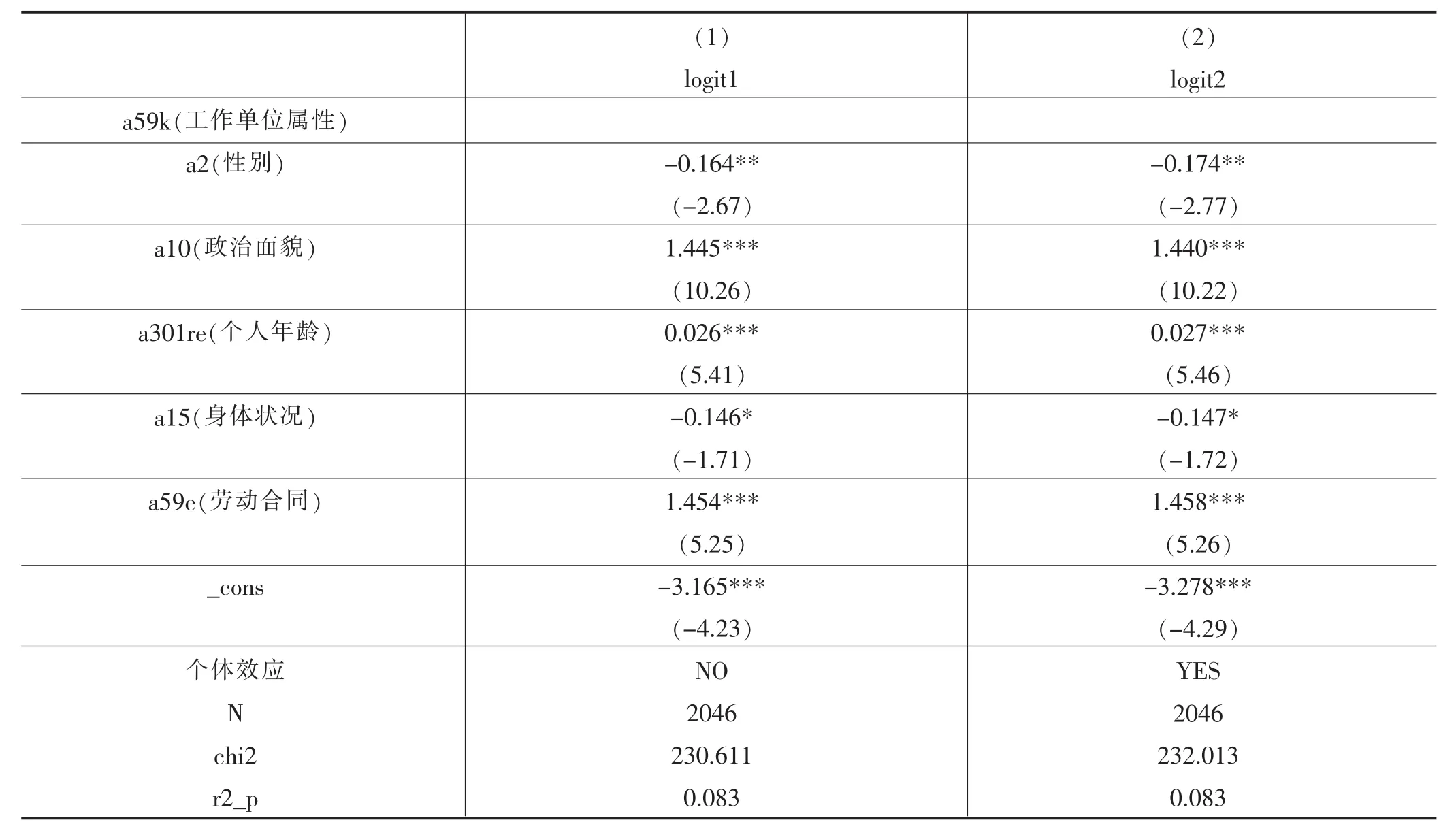

如附表所示,第(1)欄中可以發現,男性相對于女性有更大概率進入公有制單位,換句話就是說公有制單位更有可能或者更愿意招收男性員工。在第(2)欄中加入了地區的固定效應,發現和第(1)欄中的結果趨勢相同,只是在考慮地區的固定效應之后男性進入公有制單位工作的概率要更大一些,從原來的16.4%提高到17.4%。由此可見,公有制單位對女性可能存在更高的門檻,女性相對于男性更難進入平均工資更高的公有制單位,從而成為女性工資水平低于男性工資水平的一個原因。

性別差異可能仍是我國就業隔離的一個重要考慮因素,性別差異導致的就業選擇還存在很大局限性,相對于競爭性較強的非公有制單位,在壟斷性強的公有制單位中,仍然對女性勞動者存在較高的進入歧視。公有制單位相對于私有制單位有著更高的報酬,更高的隱形福利,而公有制單位對女性勞動者的進入歧視可能降低女性的收入和福利,這種降低可能并不是由女性自身差異造成的。

附表 影響勞動收入的主要因素分析

三、政策建議

1.建立完善的勞動力市場,使其更公平、透明和規范。針對女性勞動者的進入歧視,要在不斷完善相關勞動法規的同時,積極推動相關措施的落實,加強對用人單位的監管,促使用人單位減少性別歧視,為女性提供公平的就業環境。

2.女性自身能力的提高有助于減少就業性別歧視。隨著教育的普及,越來越多的女性得到了接收教育的機會,女性教育水平的提高有助于女性進入工資較高的企業。

3.完善法律法規,不斷減少勞動力市場分割帶來的收入差距。考慮到女性更難進入公有制單位,國家在加強對公有制單位招錄監管的同時,應促進公有制單位和非公有制單位工資的平等化,減少由于勞動力市場分割導致的性別收入差異。

猜你喜歡

英語世界(2023年10期)2023-11-17 09:19:16

汽車實用技術(2022年10期)2022-06-09 11:16:58

音樂探索(2022年2期)2022-05-30 21:01:37

收藏界(2019年3期)2019-10-10 03:16:40

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國非營利評論(2017年1期)2017-11-09 03:09:10

海外華文教育(2017年8期)2017-11-07 04:42:02

現代語文(2016年21期)2016-05-25 13:13:50