A啤酒股份有限公司財務分析報告

2020-05-21 02:49:59朱穎

商場現代化 2020年6期

摘 要:近年來,隨著經濟的快速發展,啤酒行業也跟著蓬勃發展起來,受到更多人的關注,本文以A啤酒股份有限公司為研究對象,通過2016年與2017年兩年的對比,著重對應收票據、應收賬款、存貨三方面進行分析。

關鍵詞:財務分析;啤酒行業;資產

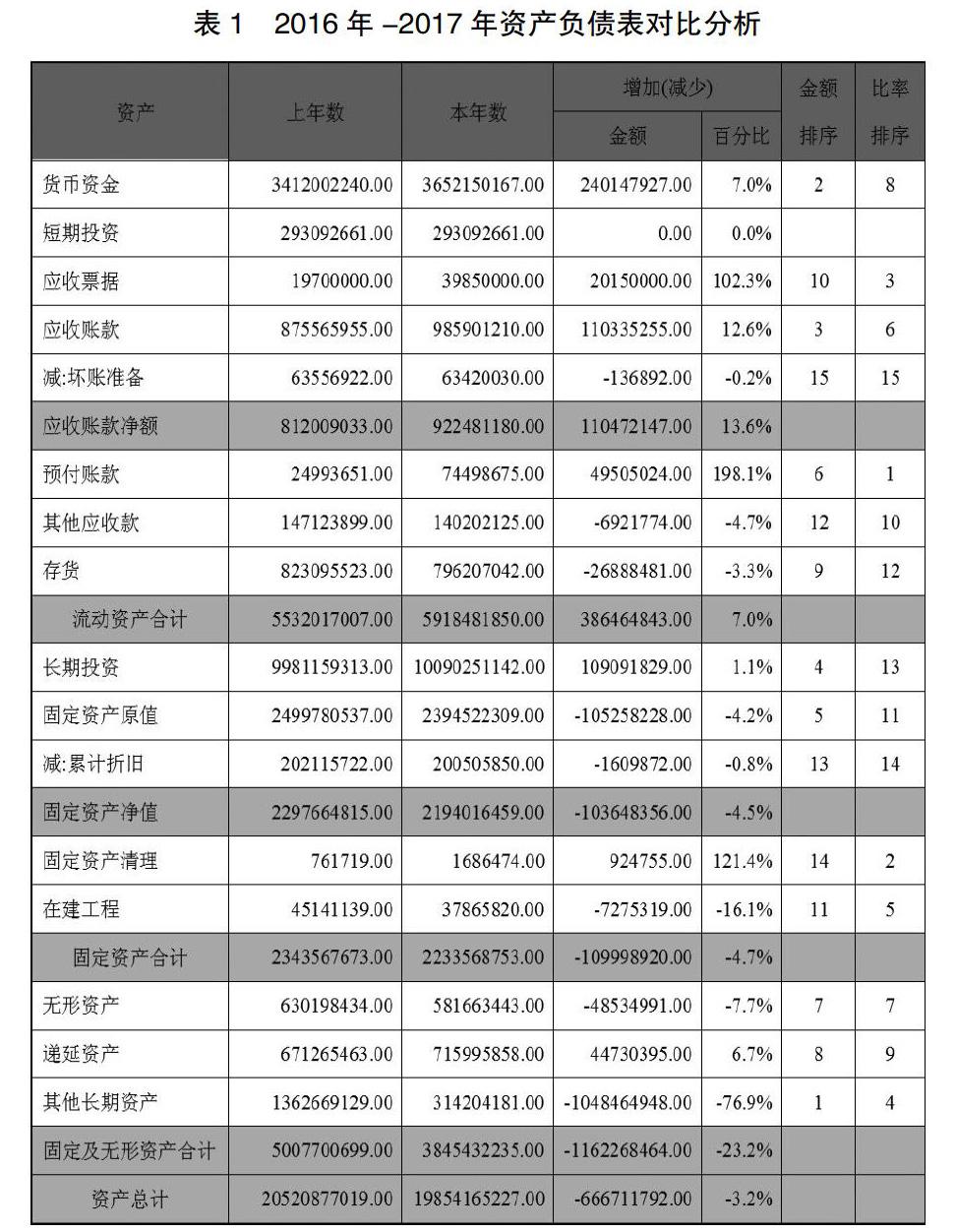

一、資產總體狀況的初步分析

通過比較資產負債表的分析,我們可以看出,資產整體是下降趨勢,流動資產增加7%,非流動資產減少23.2%,其中,非流動資產中其他長期資產(投資性房地產、在建工程、長期待攤費用)變化較大;此外,變動幅度較大的還有應收賬款、應收票據、預付賬款等。

二、針對重要項目項目質量分析

1.應收票據

通過之前對資產整體的分析可知,應收票據在總資產中的金額占比不大,僅排在10位,但變動幅度很大,2017年比2016 年增加了103%;以下我們通過對現金流量表、主營業務收入、應收賬款、的分析來探究應收票據變動的原因。

通過現金流量表可知,在銷售商品,提供勞務收到的現金方面,2017年比2016年增加了113548975.00元,增加了6%,說明不是由于收到現金減少而導致應收票據增加。通過主營業務收入可以看出,公司在2017年增長了主營業務收入,同時我們可以發現應收賬款增加12.6%,可以得出結論,公司總體在擴大賒銷規模,說明啤酒銷售情況不是很好,需要通過賒銷擴大銷量,提高吸引力。

合并報表方面,應收票據本年度期末比期初增加59.92%,主要原因是本年度部分子公司收取銀行承兌匯票增加所致。

通過合并報表的數據可知,2017年12月31日,A啤酒集團已背書但尚未到期的應收票據均為已終止確認的銀行承兌匯票,金額為173,368,716元(2016年12月31日:149,575,200 元),2016年和2017年都無已貼現但尚未到期的銀行承兌匯票,說明企業在應收票據方面面臨或有負債的風險很小,應收票據質量較高。

于2017年12月31日,A啤酒集團無已背書或已貼現但尚未到期的商業承兌匯票,所以風險較小,應收票據收回的可能性高,應收票據的變現性和周轉性較好。

2.應收賬款質量分析

(1)應收賬款的真實性和合理性分析

通過計算應收賬款與營業收入規模、資產規模對比計算出相應比例,從而大致判斷應收賬款規模的合理性。

上表我們可以看到,企業2017年應收賬款占比為5.26%,同比增長了0.53%,同時營業收入同比了增長了2.16%,大于應收賬款的漲幅;資產總計同比減少了3.25%,與應收賬款增減變動相反。這說明了企業應收賬款的規模合理性欠缺。

(2)應收賬款的周轉性分析

①賬齡分析

A啤酒公司應收賬款期末余額中,賬齡1年以內的應收賬款在2016年、2017年兩年分別占到77.796%、86.859%,不僅在所有賬齡區間的應收賬款中占比最大,還同時呈現上升趨勢。除此之外,賬齡2年以上的應收賬款分別占到10.984%、9.117%,且它們的應收賬款壞賬計提比例均為100%,一方面說明了企業風險儲備強,另一方面也說明了企業賬齡較長的應收賬款收回的金額很少,企業應加強應收賬款管理,這類高齡應收賬款長期停滯在資產負債表上,形成壞賬的風險很大。除此之外,雖然五年以上應收賬款比例穩定在6%-7%之間,但是與資產相比所占比重不大,并不能說明企業的應收賬款周轉率差。

②債務人分析

下表是在2017年五年以上應收賬款中計提壞賬準備比例較大的債務人的情況。

由此可見,賬齡較長的應收賬款很有可能因為企業與債務人已無業務往來或債務人停業等原因導致全部計提壞賬無法收回。因此企業在選擇客戶時也要綜合考慮對方的經營狀況、合作關系長短等因素,控制賒銷放賬的程度。但同時,企業2年以上賬齡的應收賬款壞賬計提比例均為100%,也說明企業較強的風險儲備。

③應收賬款周轉率分析

應收賬款周轉率反映了企業應收賬款變現速度的快慢及管理效率的高低。A啤酒2017年比2016年周轉率下降了24%,周轉天數由14.77上升為18.84。應收賬款周轉率下降幅度如此大的原因主要是平均應收賬款相差太大,繼續分析可知,2015年末應收賬款金額較小,導致16年平均應收賬款額很小,又考慮到2017年應收賬款額繼續增加,所以周轉率變化幅度較大。

3.存貨分析

(1)構成及規模恰當性

從財務報表中可以看出,原材料、包裝物及產成品占比變化在2017年度變化最為明顯。其中,原材料的占比降低了2.87%,但是產成品的比例卻提高了1.54%,即企業的生產投入已經減少,但是產成品卻較多,說明企業在本年的經營水平不太好,產成品積壓,產品銷售水平降低。我們根據分析A啤酒股份有限公司在2016年和2017年的年度財務報告中了解,在這兩年啤酒行業是有些不景氣的,伴隨著消費結構的改變、消費者偏好的變化以及一些替代品的沖擊,整個行業的銷量水平都是在走低的。所以,A啤酒在企業戰略上選擇了向中高端消費邁進,在制酒和包裝上都要精進,這也就解釋了為什么包裝物占比不減反增。同時,在生產環節上,A啤酒開始向智能化轉型,減少原來生產環節的耗費,這也就減少一些原材料的投入。

通過對比2017年與2016年存貨各項目期末余額的變化情況,不難看出,除了上述已經分析過的原材料、包裝物及產成品有較大的顯著變化外,委托加工物資的對比變化差異更為顯著,直接降低了31.69%,通過分析2016年和2017年財報發現,A啤酒有限公司收購三利得中國公司與銀麥啤酒公司之后其生產經營業務也有轉型,即本來依靠外包加工的子公司其啤酒生產制造又收回自己的手中,尤其是在母公司收購了建筑型子公司的股份后,更為其他子公司的生產制造業務提供便利。因此,A啤酒股份有限公司的集團報表上委托加工物資比例也會大大減少。

(2)存貨保值性分析

通過上表可以看到,A啤酒股份有限公司僅對存貨中的原材料和包裝物進行了存貨減值準備的計提,而通過對比其他同行業,其競爭者卻是在產品和產成品上計提了減值準備(約占存貨總體0.54%)。這說明A啤酒認為在產品上本公司是具有優勢的,即存貨的保值性是比較好的。但也不能夠排除該企業為了粉飾報表,僅對金額或占比較小的項目進行減值準備的計提,以至于減值準備所占比例較小。畢竟在全行業銷量走低的情況下,同行業競爭者都有產品銷售價格會走低的預防而計提減值,而A啤酒股份有限公司卻沒有,而且A啤酒的原材料主要為進口大麥,降價的可能性較低,所以僅僅只是對生產材料計提減值顯得有些不合理。

(3)存貨周轉率分析

通過計算可知,A啤酒股份有限公司在2017年的存貨周轉率水平比2016年要高,增長幅度約為1個百分點,說明企業在存貨周轉上運營水平有所下降。但值得注意的是,由于2017年整個啤酒行業的銷量水平也是持續走低,所以我們對比了同行業的存貨周轉率,可以發現:對比同行業燕京啤酒,根據其2017年平均存貨和營業成本計算得出存貨周轉率為34.33%,可以看出,A啤酒的存乎周轉率較低,說明企業持續運營管理的能力比同行業要高。且由于2017年A啤酒繼續推行差異化戰略,市場重點集中在中高端消費水平上,這部分營業收入很多一部分又會是以賒銷方式出現,所以其存貨周轉率有所上升。

參考文獻:

[1]A啤酒股份有限公司2017年財務報表.

[2]A啤酒股份有限公司2016年財務報表.

作者簡介:朱穎(1998.12- ),女,籍貫:山東省青島市,延邊大學,本科在讀,研究方向:會計學