投資東部非洲:稅收政策及稅務風險研究

2020-05-21 09:56:21王素榮許甲強

國際商務財會 2020年4期

王素榮 許甲強

【摘要】東部非洲多數國家經濟基礎差、經濟發展水平低,但東部非洲地區豐富的礦產資源、清潔能源和旅游資源,發展潛力大,當地政府對華合作意愿強烈,對中國企業依然有很大吸引力。近年來,中國對東部非洲國家投資不斷增加,但東部非洲國家法制不健全,政局不穩,稅務風險比較大。因此,全面了解東部非洲國家稅制和吸引外資稅收優惠政策,進行合適的稅務籌劃,是資產保值增值、降低海外納稅風險和海外稅負的有效措施。

【關鍵詞】東部非洲;稅收政策;稅務風險

【中圖分類號】F279.2

一、引言

東部非洲國家的坦桑尼亞、肯尼亞、烏干達、盧旺達、布隆迪和南蘇丹等6國成立了東非共同體(EAC);坦桑尼亞還是南部非洲發展共同體的成員國,盧旺達同時是中部非洲國家經濟共同體成員國。東非共同體宗旨是加強合作,共同發展基礎設施,實現可持續發展,建立關稅同盟、共同市場和貨幣市場。東部非洲國家人口密度較大,東非共同體6國面積約為244.03萬平方公里,2018年人口高達1.85億,2018年除南蘇丹外,其余5國GDP合計為1859.16億美元。

東部非洲地區經濟發展極為落后,除肯尼亞外,坦桑尼亞、烏干達、盧旺達、布隆迪和南蘇丹等5國均被聯合國貿易和發展會議列為2018年最不發達國家。索馬里也是東部非洲國家,該國軍閥割據,政局動蕩,海盜猖獗,經濟發展落后,也屬于最不發達國家;索馬里早在2015年開始多次申請加入東非共同體,但均未被接納。東部非洲國家農業發展不平衡,南蘇丹、盧旺達糧食不能自給,2020年初東非發生嚴重蝗災,肯尼亞、烏干達、南蘇丹等地受災嚴重,將進一步加劇糧食危機。

二、自然資源、投資及經貿現狀

東部非洲國家礦產資源和旅游資源豐富,坦桑尼亞主要礦產包括黃金、金剛石、鐵、鈾及各類寶石,總量居非洲第5位;旅游資源極為豐富,全國1/3國土為森林、動植物保護區。肯尼亞礦產主要有稀土、鈦、重晶石、金、銀、鋅等,英國、加拿大和澳大利亞在肯尼亞礦業投資較大。烏干達有豐富的石油、云母、長石、錫、鈾等資源,探明石油有65億桶、磷酸鹽2.5億噸、鐵礦石1億噸,維多利亞湖是世界上最大淡水魚產地之一。盧旺達礦產資源匱乏,但鎢礦豐富,盧旺達的尼亞卡班戈鎢礦是非洲最大的鎢礦之一。布隆迪有豐富的鎳、泥炭、高嶺土、黃金、磷酸鹽、釩和錫等,其中鎳礦儲量達2.61億噸,居世界第6位,泥煤儲量達6億噸。南蘇丹境內石油、鐵、銅、鋅、鉻、鎢、云母、金、銀等儲量較大,探明的石油約47億桶,但還未進行大規模勘探,未來新勘探和開發的資源潛力很大。

2018年中國對東部非洲6國投資流量為6.72億美元,同比增長4.44%;占2018年中國對非洲投資流量總額(53.89億美元)的12.46%,其中投資流量過億的有:坦桑尼亞1.77億美元、肯尼亞2.32億美元、烏干達2.26億美元。2018年對東部非洲6國投資存量40.52億美元,同比增長13.91%,占2018年中國對非洲投資存量總額(461.03億美元)的8.79%;其中投資存量前2名為:肯尼亞17.56億美元、坦桑尼亞13.03億美元。

世界銀行發布的最新2020年《營商環境報告》顯示,東部非洲國家在全球190個經濟體中營商環境排名為:坦桑尼亞第141位、肯尼亞第56位、烏干達第116位、盧旺達第38位、布隆迪第166位、南蘇丹第185位。其中,肯尼亞和盧旺達營商環境改善顯著,位居第7位和第10位。雖然東非共同體整體營商環境排名較靠后,但中國與東非共同體成員國之間政治、經濟關系日益緊密。在坦桑尼亞注冊的中資企業近700家。肯尼亞政府公布的30多個“旗艦項目”,有近50%是中肯合作項目,其中蒙內鐵路是“一帶一路”中肯合作的代表作。中國是坦桑尼亞、肯尼亞的第一外資來源國和最大的工程承包方,中國還是肯尼亞增長最快的海外游客來源國。中國是盧旺達第一大工程承包方、主要投資國之一,盧旺達清潔能源行業投資吸引力全球第5;IMF預測盧旺達GDP在2020年增速將達8%。已經連續7年中國是烏干達直接投資最多的國家,有近百家中資企業在烏投資;中資企業在水電站、公路交通、通訊、房屋建筑等領域具有高市場占有率。布隆迪政府和居民對華親善友好,但由于基礎落后、電力嚴重短缺、嚴格的外匯管制和市場活力弱,中國在布隆迪投資較少,存量僅有1252萬美元,主要中資企業有13家。南蘇丹戰亂頻發,安全等級低,但南蘇丹渴望與中國合作,對華友好關系發展迅速;中國是其最大投資來源國和重要援助國之一。

2018年中國與東部非洲國家貿易總額為120.28億美元,其中,出口總額97.67億美元,進口總額22.61億美元,貿易順差為75.62億美元。中國是坦桑尼亞第1大貿易伙伴。中坦雙方貿易總額為39.76億美元,占中國與東部非洲國家貿易總額的33.06%;中方向坦出口主要是手機、電器、機械、汽配件、生活用品等,中方從坦進口主要是礦產品、棉花等初級農產品、漁類產品等。肯尼亞是中國在東部非洲國家最大的貿易伙伴,中肯貿易達53.72億美元,占整個中國與東部非洲國家貿易總額的44.66%。近年來,中國與盧旺達貿易關系發展迅速,中國是盧旺達主要貿易國之一;2018年中國與盧旺達貿易總額為2.05億美元,同比增長30.1%。中國與南蘇丹貿易近年增速較快,中國一直處于貿易逆差。

三、東部非洲國家的稅收政策

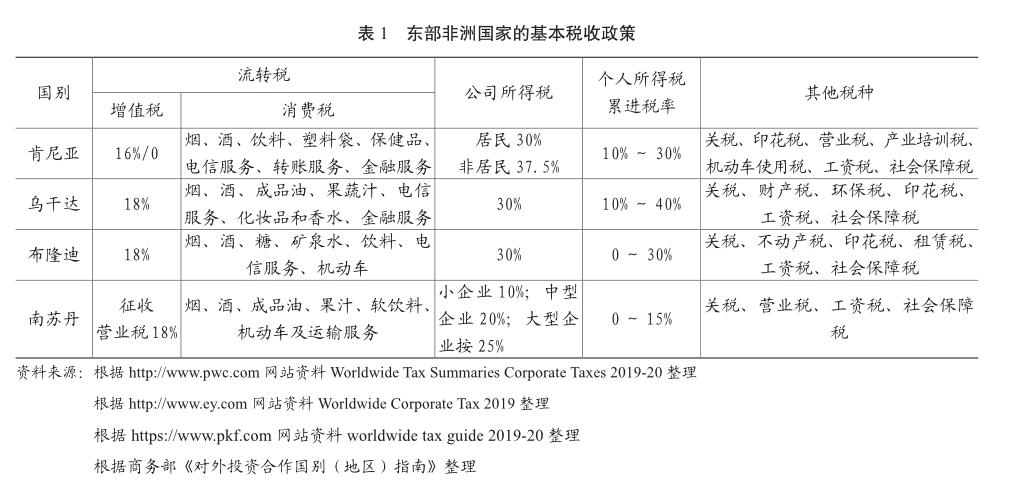

稅收政策是政府根據本國實際情況制定的,稅收政策不僅影響本國企業發展,還很大程度上左右著外資投資情況。跨國公司在選取東道國時,除關注市場和自然資源外,還特別關注東道國的稅收優惠政策、反避稅政策、預提稅政策及外匯管制政策。為了使讀者了解東部非洲國家基本稅制情況,現將其匯總,列示于表1中。

由表1可知,東部非洲國家的增值稅(南蘇丹為營業稅)稅率均較高,且沒有低稅率。東部非洲國家除將煙、酒、成品油征稅外,且將電信服務和金融服務納入消費稅征收范圍。就公司所得稅而言,南蘇丹公司所得稅根據企業規模不同,稅率分為10%、20%和25%;最高為25%,與中國一致;其余國家公司所得稅稅率均為30%,高于中國企業所得稅稅率。若不能享受稅收優惠政策,則海外投資企業的境外稅負肯定比境內經營稅負高很多(因為還有預提稅)。從個人所得稅來看,東部非洲各國均為累進稅率,南蘇丹稅率最低為0~15%;烏干達最高為10%~40%;坦桑尼亞、肯尼亞、盧旺達、布隆迪等四國稅率為0~30%之間;均低于中國的(0~45%)個人所得稅稅率。在東部非洲各國的中國員工,回國后需要進行個人所得稅納稅申報和匯算清繳。

四、東部非洲國家的稅收優惠政策

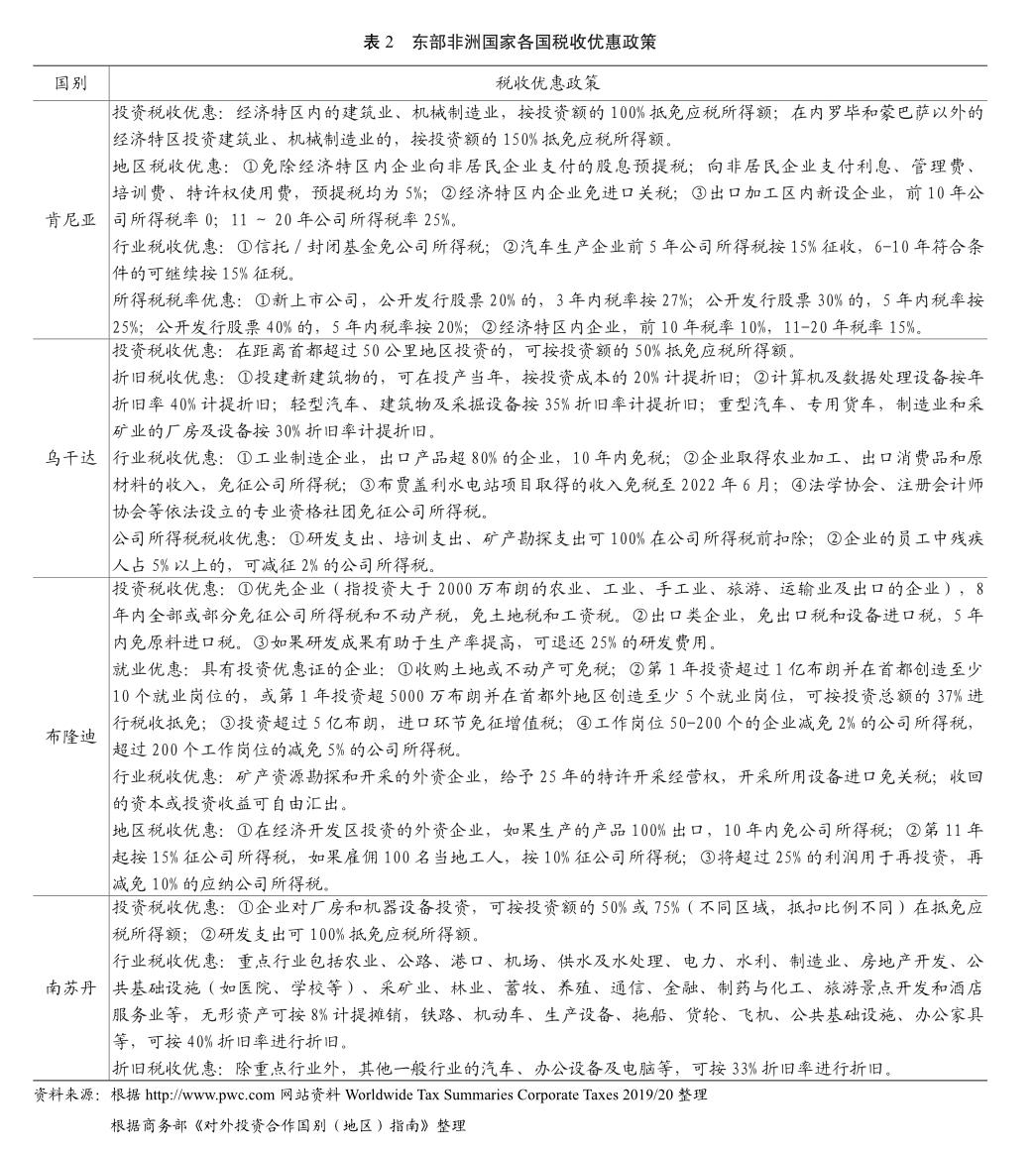

稅收優惠政策是海外投資考慮的重要因素之一,東非共同體各國均有稅收優惠政策。稅收優惠政策主要包括:特定行業稅收優惠,農業、出口加工、高新技術行業、機械制造業、礦產勘探和開采等行業享受一定期間內免稅、減稅和所得稅前抵免等稅收優惠。特定區域稅收優惠,主要是在出口加工區、經濟特區等生產經營的企業,減免進口關稅和增值稅,并給予一定期間免所得稅和預提稅。特定類型企業優惠,對新設企業、上市公司實行一定期間免稅或適用優惠稅率。特定行為稅收優惠,對投資、研發、教育培訓等特定行為,給予所得稅前抵免等優惠。東部非洲國家的稅收優惠政策主要適用于居民企業。為方便讀者理解,現將東部非洲國家稅收優惠政策進行整理,列示在表2中。

五、東部非洲國家的涉外稅收政策

涉外稅收政策主要包括對境外收入是否征稅,有無受控外國公司規定,對境外付款是否征收預提稅和雙邊稅收協定網絡等。東部非洲的肯尼亞、烏干達和南蘇丹等國,均對境內境外收入征收公司所得稅,但都沒有受控外國公司規定。這三個國家對居民企業向境外支付的股息和利息,均征收預提稅,稅率在10%~15%左右。中國與肯尼亞、烏干達兩國簽訂了避免雙重征稅協定,但尚未生效。為了使讀者清晰了解東部非洲各國涉外稅收政策,現將其歸納整理,列示于表3中。

由表3可知,雖然肯尼亞與贊比亞協定股息預提稅為0,但贊比亞對境外收入征收35%的公司所得稅,故不具備設立控股公司條件,所以,投資肯尼亞,應由中國境內母公司或境內具有高新技術企業資質的子公司直接控股。烏干達與中國協定股息預提稅7.5%,與荷蘭協定,持股50%以上時,荷蘭稅收居民公司股息預提稅為0,故投資烏干達,應通過荷蘭公司控股,因為荷蘭有參股免稅規定,即持股10%以上,對境外匯回股息免征公司所得稅;持股10%以上,對稅收協定各國股東免征股息預提稅。南蘇丹只與摩洛哥有協定,摩洛哥對中國支付股息征收預提稅10%,故不適合設立控股公司。所以,投資南蘇丹,應由中國境內母公司或境內具有高新技術企業資質的子公司直接控股。上述單個國家項目的借款來源,最好是中國境內的政策性銀行(免征利息預提稅)。若集團內借款,肯尼亞和南蘇丹借款應選擇中國境內母公司或子公司,烏干達借款可以選擇毛里求斯財務公司,但等到中國—烏干達稅收協定開始執行后,烏干達項目的借款來源應選擇中國境內母公司或子公司。

海外投資的中國企業還應熟悉非洲聯盟、東非共同體內部的稅收優惠政策,充分利用這些區域組織內部的稅收優惠政策降低海外稅負。

此外,外匯管制政策直接關系到企業的資本和收益能否真正實現,是海外投資企業在選取東道國考慮的重要因素之一。東部非洲國家對外匯管理比較寬松,一般無專門的外匯限制,但超過一定數額或具有特殊性質的交易需提供書面報告。肯尼亞對超過1萬美元的外匯交易要求提供書面文件,烏干達重點關注債務形成的外匯支付,要求發生外幣債務引起外匯變動的,需書面向稅務機關報告。南蘇丹要求對重大外匯交易需要上報中央銀行。中國企業在投資東部非洲國家地區時,應履行東道國外匯管理要求,及時提供書面報告,避免引起洗錢嫌疑。

六、投資東部非洲國家的稅務風險防范

東非共同體大部分國家在結束殖民統治后,建立了自己的政治法律制度,但基本還是延續了原宗主國的制度,稅法政策也帶有濃重的西方色彩,與中國征稅習慣、征管流程相差很大,涉及到復雜的跨國交易稅務爭議風險日益增多。東道國各國稅制、稅種、稅收優惠政策、涉外稅收政策均有不同。同一家中資企業可能在多個東道國有投資,相同業務可能面臨著不同稅務處理,增大了納稅風險。

防范轉讓定價風險,中國企業應熟知東部非洲各國轉讓定價規定:肯尼亞的轉讓定價管理比較嚴格,其轉讓定價指南基于OECD的轉讓定價指南確定。烏干達和南蘇丹要求關聯方交易要遵循公平交易原則,并要求提供關聯方交易價格的書面報告。所以,投資這些國家的中資企業,應嚴格遵循公平交易原則,避免引起東道國稅務主管部門介入而帶來關聯交易納稅調整風險。

防范利息稅前扣除帶來的納稅調整風險,中國企業應熟知東部非洲各國的資本弱化規定:肯尼亞規定一般企業的債務權益比例為3:1,采礦業的債務權益比例為2:1。南蘇丹無資本弱化規定,烏干達雖取消了資本弱化比例限制,但對利息扣除標準做了具體限制。所以,投資肯尼亞的中國企業在投資期和經營期內均應遵循債務權益比例規定,防止利息不允許稅前扣除導致的納稅風險。

目前,東部非洲各國尚未加入《BEPS多邊公約》,由此帶來的稅務風險較小。但進行海外投資的企業均面臨著地域管轄權和居民管轄權重疊的雙重征稅風險。企業應保留境外納稅的證據,在中國進行所得稅匯算時選擇“不分國別/地區”進行境外稅收抵免。