董事會(huì)特征對(duì)上市公司現(xiàn)金股利分配的影響研究

——以A股上市公司經(jīng)驗(yàn)數(shù)據(jù)為例

2020-05-28 08:08:10郭江浩

中國(guó)管理信息化 2020年9期

郭江浩

(西安石油大學(xué) 經(jīng)濟(jì)管理學(xué)院,西安 710065)

1 引言

國(guó)內(nèi)外有很多文獻(xiàn)研究公司特征與現(xiàn)金股利分配政策的關(guān)系,本文在前人研究的基礎(chǔ)上,通過(guò)研究上市公司的股利政策,探討董事會(huì)的特征對(duì)現(xiàn)金股利分配政策的影響,并試圖證明董事會(huì)的特征可以顯著影響公司現(xiàn)金股利分配政策。

2 實(shí)證設(shè)計(jì)

2.1 數(shù)據(jù)來(lái)源和研究假設(shè)

本文以2015-2018年中國(guó)A股非ST非金融上市公司為研究樣本,最終選擇2015-2018年3 543家A股非ST非金融上市公司的數(shù)據(jù),一共10 324個(gè)樣本。本研究中各項(xiàng)數(shù)據(jù)取自2015-2018年上市公司發(fā)布的年報(bào)、GSMAR數(shù)據(jù)庫(kù)、Wind數(shù)據(jù)庫(kù),并通過(guò)計(jì)量分析軟件SPSS Statistics 23和EXCEL進(jìn)行處理。

本文提出六大假設(shè):

兩職合一,就是指有單獨(dú)的領(lǐng)導(dǎo)來(lái)指揮,這樣可以有效地減少任務(wù)分派過(guò)程中效率的損失,從而提高了任務(wù)的執(zhí)行能力[1]。基于以上分析,本文提出假設(shè)1:

H1 兩職合一與現(xiàn)金股利分配意愿負(fù)相關(guān)。

董事會(huì)規(guī)模是影響董事會(huì)治理水平的重要因素之一。擴(kuò)大董事會(huì)規(guī)模可以使更多擁有不同背景的員工參與決策,這樣使得在決策的制定中不容易走極端,充分地吸取了大家的意見(jiàn),使得決策的制定更加科學(xué)全面[2]。因此本文提出假設(shè)2:

H2 董事會(huì)規(guī)模與現(xiàn)金股利分配意愿正相關(guān)。

相比公司高管,獨(dú)立董事有著截然不同的作用,由于獨(dú)立董事通過(guò)外部受雇,不持有公司股權(quán),其決策僅限于自身利益,更多的是考慮做出更合理的決策。基于上述的分析,本文提出假設(shè)3:

H3 獨(dú)立董事占比與現(xiàn)金股利分配水平正相關(guān)。

本文認(rèn)為,董事會(huì)開(kāi)會(huì)次數(shù)反映了董事會(huì)的積極程度,因?yàn)殚_(kāi)會(huì)次數(shù)越多,說(shuō)明董事會(huì)成員越勤奮,對(duì)改善公司的經(jīng)營(yíng)情況有幫助作用,則能發(fā)放更多的現(xiàn)金股利,并且一定程度上來(lái)說(shuō),董事會(huì)越勤奮,薪酬也越高。本文提出以下假設(shè):

H4 董事會(huì)開(kāi)會(huì)次數(shù)與現(xiàn)金股利分配水平正相關(guān);

H5董事會(huì)薪酬與現(xiàn)金股利分配水平正相關(guān);

H6董事會(huì)薪酬與現(xiàn)金股利分配意愿正相關(guān)。

2.2 變量定義與模型構(gòu)建

2.2.1 變量定義

本文實(shí)證分析模型中有被解釋變量、解釋變量和控制變量,具體如下。

(1)被解釋變量

分配意愿(DDI)。該變量用來(lái)描述是否發(fā)放現(xiàn)金股利。本文收集數(shù)據(jù)之后,進(jìn)行了如下處理:根據(jù)CSMAR數(shù)據(jù)庫(kù)的統(tǒng)計(jì)結(jié)果,使用EXCEL表格進(jìn)行處理,若公司年末發(fā)放的現(xiàn)金股利不為零則定義為1,否則定義為0。

分配水平 (DPS)。即分配了多少的現(xiàn)金股利。本文按照CSMAR數(shù)據(jù)庫(kù)的數(shù)據(jù),將每個(gè)季度的每股現(xiàn)金股利算術(shù)加總得出每一年的每股現(xiàn)金股利,從而來(lái)衡量現(xiàn)金股利分配的水平[3]。

(2)解釋變量

兩職合一(DUALITY)。這個(gè)指標(biāo)是描述公司最高領(lǐng)導(dǎo)職位的分離情況的,如果董事長(zhǎng)和總經(jīng)理由一人兼任,則取值為1,這說(shuō)明公司的最高權(quán)力很集中,董事長(zhǎng)的控制力很強(qiáng);如果董事長(zhǎng)與總經(jīng)理分別由兩人來(lái)?yè)?dān)任,那就取值為2。

董事會(huì)規(guī)模(BSIZE)。根據(jù)CSMAR數(shù)據(jù)庫(kù)收集到的數(shù)據(jù),我們選取董事會(huì)總?cè)藬?shù)這個(gè)指標(biāo)來(lái)代替。

獨(dú)立董事占比(BPID)。根據(jù)CSMAR數(shù)據(jù)庫(kù)的統(tǒng)計(jì)結(jié)果,用年末公司獨(dú)立董事的人數(shù)除以董事會(huì)總?cè)藬?shù),取三位小數(shù)的值作為最后的結(jié)果。

開(kāi)會(huì)次數(shù)(BMEET)。用每一年董事會(huì)開(kāi)會(huì)的次數(shù)來(lái)表示。

董事報(bào)酬 (BPAY)。考慮到數(shù)據(jù)的可獲得性,本文查詢(xún)了Wind金融數(shù)據(jù)庫(kù),最后選取了排名前三的董事的薪酬總額來(lái)代表董事報(bào)酬這一變量。

(3)控制變量

總資產(chǎn)報(bào)酬率(RRTA)。這個(gè)指標(biāo)以投資報(bào)酬為基礎(chǔ)反映企業(yè)獲利能力。

流動(dòng)比率(CR)。這個(gè)指標(biāo)反映了公司的周轉(zhuǎn)能力。

每股收益(EPS)。是反映企業(yè)盈利水平的財(cái)務(wù)指標(biāo)之一。

總資產(chǎn)(ASSET)。即企業(yè)每年總資產(chǎn)的平均數(shù)。

資產(chǎn)負(fù)債率(ALR)。是描述企業(yè)負(fù)債情況的指標(biāo)。

控股股東影響力(BSTOCK)。考慮到數(shù)據(jù)的可獲得性,本文查詢(xún)了Wind金融數(shù)據(jù)庫(kù),最后選取了前十大股東持股比例這一指標(biāo)來(lái)作為表示控股股東影響力的變量[4]。

經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~(BCASH)。一般來(lái)說(shuō),沒(méi)有足夠的現(xiàn)金流,公司不會(huì)發(fā)放現(xiàn)金股利。因此,BCASH這個(gè)指標(biāo)也作為控制變量。

2.2.2 模型構(gòu)建

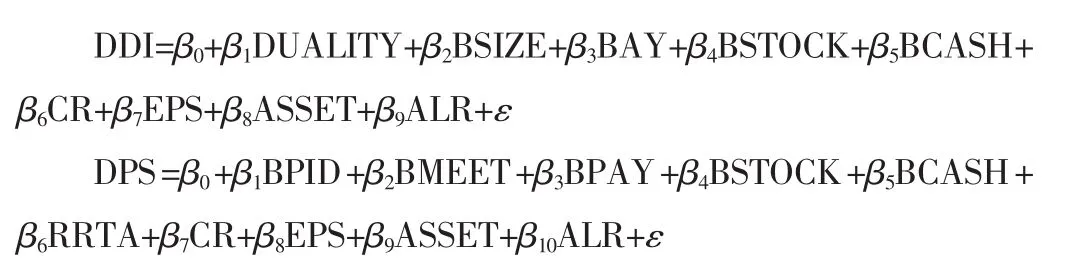

本文通過(guò)Wind金融數(shù)據(jù)庫(kù)和CSMAR數(shù)據(jù)庫(kù)對(duì)A股非ST非金融上市公司2015-2018年的財(cái)務(wù)數(shù)據(jù)進(jìn)行了搜集,并利用SPSS 23和EXCEL軟件處理所得數(shù)據(jù),進(jìn)行多元回歸分析,研究董事會(huì)特征對(duì)上市公司現(xiàn)金股利分配情況的影響。本文選取的被解釋變量有2個(gè),解釋變量6個(gè),控制變量六個(gè)。本文通過(guò)理論分析,構(gòu)建以下回歸模型:

2.3 多元回歸分析

2.3.1 現(xiàn)金股利分配意愿的多元回歸分析

表1 回歸分析結(jié)果

如表 1所示,兩職合一的顯著性為 0.000,小于 0.05,說(shuō)明兩職合一對(duì)于現(xiàn)金股利分配意愿的影響很顯著,另外,B值小于0,說(shuō)明董事會(huì)兩職合一與現(xiàn)金股利分配意愿負(fù)相關(guān),驗(yàn)證了假設(shè)H1;董事會(huì)規(guī)模的顯著性為 0.01,小于 0.05,且比例系數(shù)大于 0,說(shuō)明董事會(huì)規(guī)模越大現(xiàn)金股利分配意愿越強(qiáng),驗(yàn)證了假設(shè)H2;此外,大股東持股比例、主要董事薪酬的顯著性水平均為0.000,遠(yuǎn)小于0.05,而且B值均大于零,說(shuō)明這三個(gè)董事會(huì)特征都能顯著影響董事會(huì)現(xiàn)金股利分配的意愿,進(jìn)而驗(yàn)證了假設(shè)H6。

從上述結(jié)論可以看出,該模型滿足多元線性回歸條件,結(jié)合本文的回歸模型,得出以下回歸方程:

DDI=-0.175+0.035×DUALITY+0.01×BSIZE+0.0001×BPAY+0.004×BSTOCK+0.002 ×BCASH+0.005 ×CR +0.192 ×EPS+0.032×ASSET-0.002×ALR

2.3.2 現(xiàn)金股利分配水平的多元回歸分析

根據(jù)表2回歸結(jié)果,總結(jié)如下:

獨(dú)立董事占比的顯著性為 0.027,小于0.05,說(shuō)明獨(dú)立董事占比對(duì)于現(xiàn)金股利分配意愿的影響很顯著,而且,B值大于0,說(shuō)明獨(dú)立董事占比能對(duì)現(xiàn)金股利分配水平產(chǎn)生正的影響,驗(yàn)證了假設(shè) H3;開(kāi)會(huì)次數(shù)的顯著性為 0.00,小于 0.05,且 B 值小于 0,說(shuō)明董事會(huì)開(kāi)會(huì)次數(shù)與現(xiàn)金股利分配水平呈負(fù)相關(guān),驗(yàn)證了假設(shè)H4;此外,前十大股東持股比例、前三董事薪酬的顯著性水平均為0.000,遠(yuǎn)小于0.05,而且B值均大于零,說(shuō)明這三個(gè)董事會(huì)特征都能顯著影響現(xiàn)金股利分配的水平,驗(yàn)證了假設(shè)H5。

從上述結(jié)論可以看出,該模型滿足多元線性回歸條件,結(jié)合本文的回歸模型,得出以下回歸方程:

DPS=-0.131+0.0002×BPID-0.003×BMEET+0.0007×BPAY+0.001×BSTOCK+0.001×BCASH+0.001×RRTA+0.002×CR+0.226×EPS+0.006×ASSET+0.00007×ALR

3 研究結(jié)論

兩職合一能提高派現(xiàn)意愿;董事會(huì)規(guī)模越大,派現(xiàn)分配意愿越強(qiáng);董事會(huì)中獨(dú)立董事人數(shù)占比越大派現(xiàn)水平越高;董事會(huì)薪酬水平越高派現(xiàn)水平越高,派現(xiàn)意愿也越強(qiáng);董事會(huì)開(kāi)會(huì)次數(shù)與現(xiàn)金股利分配水平正相關(guān)。

表2 回歸分析結(jié)果

猜你喜歡

鐵道通信信號(hào)(2020年9期)2020-02-06 09:15:22

中國(guó)外匯(2019年18期)2019-11-25 01:41:50

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

財(cái)經(jīng)(2017年2期)2017-03-10 14:35:35

財(cái)經(jīng)(2016年15期)2016-06-03 07:38:02

財(cái)經(jīng)(2016年3期)2016-03-07 07:44:46

- 中國(guó)管理信息化的其它文章

- 財(cái)經(jīng)類(lèi)高校大數(shù)據(jù)實(shí)驗(yàn)室建設(shè)管理探析

- 基于信息化平臺(tái)的“外貿(mào)單證實(shí)務(wù)”教學(xué)方法應(yīng)用研究

- 大數(shù)據(jù)背景下應(yīng)用型本科院校市場(chǎng)營(yíng)銷(xiāo)專(zhuān)業(yè)教學(xué)改革

- “基礎(chǔ)會(huì)計(jì)”課程思政的內(nèi)在邏輯與元素挖掘

- 基于體驗(yàn)式教學(xué)模式的管理信息化課程實(shí)踐與研究

- 高職財(cái)經(jīng)專(zhuān)業(yè)學(xué)生職業(yè)技能與職業(yè)精神融合培養(yǎng)思考