萬科集團和保利地產償債能力對比分析

2020-05-29 12:31:46梅林

商業經濟 2020年5期

梅林

[摘 要] 房地產公司是高負債行業,其償債能力一直備受研究人員關注。以萬科集團和保利地產為研究對象,選取流動比率、速動比率和資產負債率等短期和長期償債能力指標,通過對比分析兩家公司2014-2018年的償債能力,發現這兩家公司均存在一定的財務風險。綜合分析后發現,保利地產短期償債能力和長期償債能力均優于萬科集團。建議兩家公司可降低財務風險,提高其償債能力。

[關鍵詞] 償債能力;短期;長期

[中圖分類號] F234[文獻標識碼] A[文章編號] 1009-6043(2020)05-0154-02

房地產是國民經濟的重要支柱產業,是政府重點關注的行業,是關乎老百姓能否安居的民生工程。房地產企業的償債能力是指其償還到期債務的能力。隨著政府調控力度的加碼,高負債的房地產企業的償債能力受到了多方質疑。有效進行房地產企業償債能力分析,有利于利益相關者正確評價企業的財務狀況,做出正確的決策。萬科集團和保利地產為我國房地產企業中市值、利潤和規模等均排名前列的公司,具有很強的代表性和可比性。本文選取兩者進行償債能力對比分析,對于評價我國房地產公司償債能力具有一定的借鑒意義。

按照債務到期時間長短的不同,償債能力分析可以劃分為短期償債能力分析和長期償債能力分析。本文將從這兩個角度對萬科集團和保利地產的償債能力進行對比分析。本文數據均來源于新浪財經網。

一、萬科集團和保利地產短期償債能力對比分析

本文選取短期償債能力指標中的流動比率、速動比率和現金比率這三個指標作為分析對象。根據萬科集團和保利地產兩家公司2014-2018年財務指標比較分析其短期償債能力。

(一)流動比率

流動比率是指企業流動資產與流動負債之比。這個指標表明了企業的每1元流動負債究竟有多少流動資產可以作為償債的保障。一般認為,流動比率越大,企業短期償債能力越強。計算公式為:

將萬科集團和保利地產流動比率繪制成對比圖,如圖1所示:

通常情況下,流動比率越高,企業能用于償債的可變現資產就越高,進而償還短期債務的能力也就越強。經對比發現,2014年至2018年間保利地產的流動比率始終高于萬科集團,萬科集團流動比率呈現輕微下降趨勢,保利地產流動比率雖有小波動,但仍略微下降。可見,保利地產流動資產對流動負債的保障程度高于萬科集團。

(二)速動比率

速動比率是指企業速動資產與流動負債之比。該指標反應企業的每1元流動負債到底有多少速動資產作為償債保障。速動資產相比流動資產而言,去掉了流動性較差或者說變現較慢的存貨等。計算公式為:

將萬科集團和保利地產速動比率繪制成對比圖,如圖2所示:

通常,速動比率越大,短期償債能力越強。速動資產相對于流動資產而言去掉了變現較慢的存貨,故而速動比率往往比流動比率更能直觀反映企業的短期償債能力。從圖2可發現,2014年至2018年間萬科集團和保利地產兩公司的速動比率整體呈上升趨勢,但仍偏低。五年中有四年保利地產的流動比率要高于萬科集團。總體來講,保利地產速動資產對流動負債的保障程度高于萬科集團。

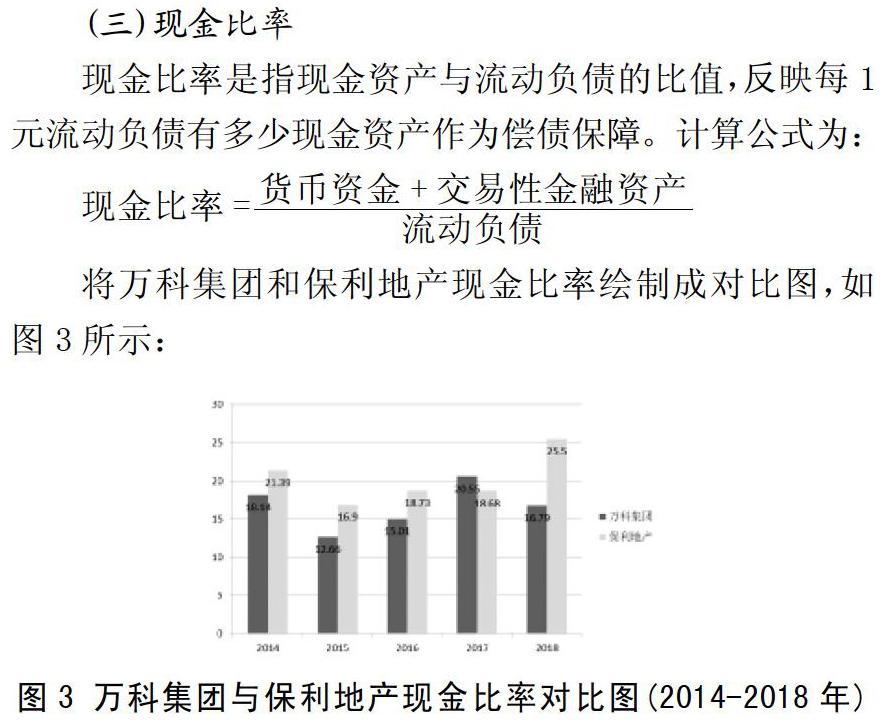

(三)現金比率

現金比率是指現金資產與流動負債的比值,反映每1元流動負債有多少現金資產作為償債保障。計算公式為:

將萬科集團和保利地產現金比率繪制成對比圖,如圖3所示:

現金比率反映企業的直接支付能力,現金比率越高,則企業現金類資產相對于流動負債就越多,短期償債能力就越有保障。但現金比率并非越高越好,因為企業并沒有必要保持過多的現金資產。現金比率過高,反而說明企業不善于利用現金資源,沒有將現金資產投入經營環節以獲取利潤。圖3反映出萬科集團與保利地產的現金比率均呈上下波動情況。除2017年,保利地產的現金比率均高于萬科集團。從整體情況來說,保利地產現金資產對流動負債的保障程度高于萬科集團。

(四)萬科集團和保利地產短期償債能力小結

流動比率、速動比率和現金比率這三個指標都是從流動資產與流動負債對比關系上評價企業短期償債能力。在運用以上指標對企業短期償債能力進行分析時,不能僅憑某一個指標做出評價,應將這些指標綜合分析。從2014-2018年,大多數情況下,保利地產的流動比率、速動比率和現金比率均高于萬科集團。據此,保利地產流動資產對流動負債的保障程度高于萬科集團。保利地產短期償債能力優于萬科集團。萬科集團短期債務風險不僅呈上升趨勢,且上升幅度高于保利地產。

二、萬科集團和保利地產長期償債能力對比分析

本文選取長期償債能力分析指標中的資產負債率、產權比率和利息保障倍數這三個主要指標作為分析對象。

(一)資產負債率

資產負債率計算的是企業負債總額與資產總額之比。該指標表明企業總資產中有多大比例是通過負債所取得的。它被用來衡量企業在清算時,資產對債權人權益的保障程度。計算公式為:

將萬科集團和保利地產資產負債率繪制成對比圖,如圖4所示:

資產負債率反映企業利用債權人的資金進行財務活動的能力。資產負債率越高,企業資產對負債的保障程度就越低,財務風險越高,反之,資產負債率越低,企業以負債取得的資產就越少,運用外部資金的能力越差。資產負債率的適宜水平通常被認為在40%-60%。由圖4可知,萬科集團和保利地產資產負債率均較高,萬科集團的資產負債率逐年增加,保利地產則保持基本穩定。整體而言,保利地產資產對負債的保障程度高于萬科集團。

(二)產權比率

產權比率是負債總額與所有者權益之比,不僅反映由債權人提供的資本與所有者提供的資本的相對關系,而且反映了債權人資本受股東權益保障的程度。計算公式為:

將萬科集團和保利地產產權比率繪制成對比圖,如圖5所示: