新基建投融資的路徑選擇

2020-06-01 07:57:44趙新博王守清

項目管理評論 2020年3期

關鍵詞:融資

趙新博 王守清

2020年是不平凡的一年,是全面建成小康社會、實現第一個百年奮斗目標的關鍵之年,也是開局便經受史無前例重大考驗的一年。作為一個在新冠肺炎疫情下釋放經濟增長新亮點的信號,新基建引起了廣泛的社會關注。在大規模投資數據的背后,如何實現資金融通,亦成為當下各參與方關注的焦點。

鑒于此,本文從中國當前基建投融資模式市場發展概況入手,梳理不同模式下的融資現狀,為新基建熱潮下各參與方的投融資業務提供參考。

新基建的內涵

“新基建”概念源于2020年3月4日的中共中央政治局常務委員會會議。會議強調,“加快推進國家規劃已明確的重大工程和基礎設施建設。要加大公共衛生服務、應急物資保障領域投入,加快5G網絡、數據中心等新型基礎設施建設進度。要注重調動民間投資積極性”。從字面上看,新基建著重體現了投資領域之新和模式之新。

但回顧近年來相關政策,早在2018年10月,《國務院辦公廳關于保持基礎設施領域補短板力度的指導意見》(國辦發〔2018〕101號)就指出:“支持‘一帶一路建設、京津冀協同發展、長江經濟帶發展、粵港澳大灣區建設等重大戰略,圍繞打好精準脫貧、污染防治攻堅戰,著力補齊鐵路、公路、水運、機場、水利、能源、農業農村、生態環保、公共服務、城鄉基礎設施、棚戶區改造等領域短板,加快推進已納入規劃的重大項目。加強地方政府專項債券資金和項目管理,加大對在建項目和補短板重大項目的金融支持力度,合理保障融資平臺公司正常融資需求,充分調動民間投資積極性,規范有序推進政府和社會資本合作(PPP)項目,深化投資領域‘放管服改革。”隨后,各部委和各級地方政府也紛紛出臺政策和舉措響應。

從政策邏輯上看,政府在基建補短板方面的初衷一直沒變。尤其近年來,從中央政府到地方政府研判內外部形勢,充分利用財政政策和貨幣政策等手段提振市場信心,穩定經濟運行,增強經濟發展后勁。

而從公共治理角度看,這次新冠肺炎疫情凸顯了中國在高速發展洪流中軟件基礎設施的匱乏與不足,中國的城市化進程還有相當一段路要走。中國現在提倡PPP,不僅在微觀上開展一個個具體項目的政府和社會資本合作,更要在宏觀上關注可持續發展(People-First PPP)。可見,新基建的提出,不僅是投資領域之新、模式之新,更重要的是以此為抓手,創造更加宜居的可持續發展之新。

新基建投融資模式

除企業自身加快生產進行的自發性市場投資外,合規的新基建投融資模式主要有三種,即專項債模式、PPP模式、城投模式。本文從政府端投融資視角出發,對上述幾種模式進行探討。

專項債模式

從2015年至今,專項債的發行數量和規模均呈增長趨勢。2019年,地方政府專項債共計發行823只,債券規模為2.59萬億元,其中,新增專項債2.18萬億元,置換債券和再融資專項債5 090億元。截至2019年年末,全國37個發行主體發行了2 751支,共計9.4萬億元的專項債。行業投向上看,棚戶區改造發行占比35.93%,土地儲備占比33.89%,其他行政收費公路、高校、醫院等占比30.18%。從中可以看出,基建類專項債占比其實并不高。

PPP模式

從2014年至今,PPP模式作為基礎設施和公共服務領域的新模式獲大力推廣,近兩年整頓后逐步趨于理性,但是財政部入庫項目數量和金額一直在增長。根據北京明樹數據科技有限公司發布的《2019年中國PPP市場報告》,截至2019年年末,財政部PPP綜合信息平臺在庫項目總計12 341個,總投資額17.78萬億元,其中,管理庫項目9 383個,投資額14.48萬億元。落地項目(成立項目公司)6 529個,但實現融資成功的項目僅883個,進入建設期的項目854個,進入運營期的項目222個。從中可以看出,目前在庫項目因為融資問題,尚處擱淺狀態,融資已經成為制約PPP市場可持續發展的重要問題。

而將專項債模式和PPP模式結合起來看,二者也呈現一定的互補關系。二者孰優孰劣?筆者認為,在一些傳統的重建設、輕運營的領域,專項債項目推進更快,同時融資成本也低;但在一個輕資產、重運營、市場化程度較高的領域,PPP項目進入運營后綜合效益更高。

城投模式

若要區別于2008年后“4萬億”的大水漫灌,繞不開城投模式。自2014年后,城投開始新一輪的轉型發展,一些純粹的殼城投受限于融資問題,逐步退出歷史舞臺,但是還有一部分城投通過轉型煥發新的生機,城投融資通道也在基礎設施補短板的指導意見中給予正名。2019年,各品種城投債發行數量總計達到4 098只,融資規模3.3萬億元,總發行規模達到10年來最高。

對于城投的貢獻,要辯證地看。優質的城投公司在經濟發展過程中不僅做出了相當大的貢獻,也積累了豐富的實業和資本市場經驗。但也有一些地方城投,尤其是隱形負債較高的地方政府,其城投的違約風險依然不容忽視。因此,在當前持續強化地方政府債務管理的趨勢下,大規模城投重啟的時代不可能退回再來。

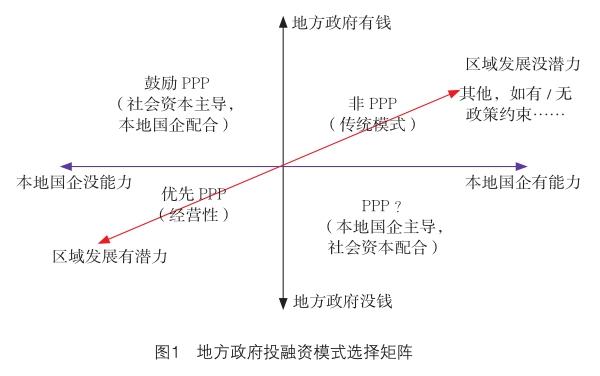

可以看出,上述三種投融資模式各有優劣:專項債模式融資成本低、實施快,但規模有限;PPP模式激發了廣大社會資本的潛能,但是融資市場尚未有效打開;城投模式操作方便,但是在不得新增地方債務的紅線下,自身新增融資空間并不大。至于地方政府如何選擇,可參考投融資模式選擇矩陣(見圖1)。

新基建融資渠道

回到資本市場,資金渠道和資金來源是眾多新基建投資方關心的問題。

首先,資本金從哪里來?《關于規范金融企業對地方政府和國有企業投融資行為有關問題的通知》(財金〔2018〕23號)、《關于規范金融機構資產管理業務的指導意見》(銀發〔2018〕106號)、《政府投資條例》(國務院令712號)、《關于依法依規加強PPP項目投資和建設管理的通知》(發改投資規〔2019〕1098號)發布之后,對于資本金方面,要求國有金融企業向參與地方建設的國有企業(含地方政府融資平臺公司)或PPP項目提供融資,應按照“穿透原則”加強資本金審查,確保融資主體的資本金來源合法、合規,融資項目滿足規定的資本金比例要求。

2019年11月,《關于加強固定資產投資項目資本金管理的通知》(國發〔2019〕26號)繼1996年之后第四次調整資本金,部分行業、領域可以適當下調資本金比例,并鼓勵通過發行權益類、股權類金融工具多渠道籌措項目資本金。但現實是,目前基建市場中,權益性金融工具并不多,商業銀行因受制于《中華人民共和國商業銀行法》不得進行股權投資;基金、信托、證券等非銀機構自有資金真股權投資,主要集中于互聯網、科技、大消費等領域。基建類房地產投資信托基金近兩年在市場引起一定的關注度,但并未形成規模。與此同時,金融機構對于下調資本金比例、給予社會資本更多債務融資貸款的情景也不多見。

財政政策方面,2019年6月,中共中央辦公廳、國務院辦公廳《關于做好地方政府專項債券發行及項目配套融資工作的通知》(廳字〔2019〕33號)頒布之后,新發專項債可用于資本金,但目前專項債用于資本金的比例遠低于20%的上限。這可能部分因為專項債做資本金的項目要求是重大項目,但對重大項目的定義比較模糊,平臺加杠桿動機不強,現在做資本金的項目只是鐵路項目和高速公路項目。

金融市場方面,中國人民銀行、財政部、中國銀行保險監督管理委員會、中國證券監督管理委員會、國家外匯管理局等部委在新冠肺炎疫情之后向市場推出了一系列積極的金融支持舉措,如下調利率、開展逆回購、針對疫情救助相關名單客戶提供再貸款等,向市場釋放流動性,支援抗疫救災企業快速生產防護物資,但是目前關于基建類投融資的監管并未放松,未來市場政策走勢值得持續關注。

因此,加快新基建的投資步伐不僅是一個概念,更是一項系統工程,非某個參與方單獨的主觀能動性就可打開局面,需要各方形成合力共同作用。

財政部2020年3月3日發布的數據顯示,2020年前兩個月,全國地方政府債券發行規模突破1萬億元關口,達12 230億元。其中,發行新增專項債9 498億元,新增專項債主要流向基建領域,占比為67%,投向生態環保和民生服務的金額也較多。同日,中國國債協會發布了《地方政府債券信用評級業務自律規范指引》,以引導評級機構規范發展,強化評級行業自我約束,維護評級市場良好運行秩序,促進地方政府債券市場健康發展。

專項債的加快投放作為最快、最有效的資金來源,加快了基建的投資步伐,但是專項債的規模畢竟是有限的。而且,對于專項債項目,地方政府傾向把機會留給地方國企和地方融資平臺。

對于急需建設但缺乏資金的專項債之外的項目,地方政府不得不首選PPP。財政部于2020年2月先是出臺了《加快加強PPP項目入庫和儲備管理工作的通知》(財政企函〔2020〕1號)、《關于全國PPP綜合信息平臺(新平臺)上線運行的公告》(財政企函〔2020〕2號),繼而發布了污水處理和垃圾處理領域PPP項目合同示范文本。其中,新信息平臺給予各PPP參與方賦予信息錄入與公開的權利與義務,這將極大提升PPP項目公開、透明的運行,從而減少地方政府、社會資本及金融機構的信息不對稱,也將提高PPP項目的融資落地率。

而PPP模式自《關于規范政府和社會資本合作(PPP)綜合信息平臺項目庫管理的通知》(財辦金〔2017〕92號)、《關于加強中央企業PPP業務風險管控的通知》(國資發財管〔2017〕192號)、《關于推進政府和社會資本合作規范發展的實施意見》(財金〔2019〕10號)之后,資本金融資一直處于困頓狀態。2018年和2019年市場上一些知名民企不得已轉型投靠地方政府、大型金融控股企業或大型央企,而即便是資金實力雄厚的央企、國企,本身就是高負債運營,純靠自有資金投資的動能也是有限的。財政部PPP中心支持天津金融資產交易所2019年推出的PPP二級市場交易規則,希望有助于盤活存量PPP市場,促進PPP股權和債權交易,釋放社會資本新動能,目前尚在起步中。

再看PPP債權融資市場,在庫項目經過清理整頓之后融資率依然較低,說明金融機構對于PPP的認可程度依然不高。財政部信息平臺的公開化、透明化建設,將在一定程度上加強地方政府對于項目還款履約保障,提高公眾監督的力度。這是否會增強金融機構的支持度,還有待市場進一步驗證。

結語

不論選擇哪種投融資模式,最終都要回歸最基本的市場邏輯和項目現金流平衡邏輯。站在政府相關基礎設施和公共服務投融資的視角,對于財政實力強的地方政府、資金實力強的社會資本來說,從傳統基建項目向新基建項目過渡蘊藏著大量的投資機會;但對于經濟欠發達地區的地方政府和實力較弱的社會資本來說,則需要在不同模式之間取得平衡,通過區域統籌、優勢互補、風險的合理分擔等來實現區域資源的最大化和融資的有效落地。對于金融機構而言,要想從傳統的企業授信模式向真正的項目融資授信模式轉變,加強重點新基建項目的儲備,提升資產質量,做大信貸資產規模,則需要更加專業化的市場營銷隊伍和風險管理隊伍。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00