“一帶一路”背景下中國與東南亞國家貿易發展趨勢分析

2020-06-01 07:53:52余振岳者貴昌

中國經貿導刊 2020年2期

關鍵詞:一帶一路

余振岳 者貴昌

摘要:從“一帶一路”建設的倡議合作框架出發,分析探討中國對東南亞國家貿易發展的影響具有重要的理論價值和現實意義。根據中國與東南亞國家的貿易總額、貿易凈額、貿易變化趨勢等相關數據,運用HM指數分析法分析評判中國對東南亞國家貿易依賴程度的變化趨勢。研究結論表明,中國對東南亞國家貿易規模呈不斷上升的趨勢,特別是越南的增幅速度較為明顯;中國對東南亞國家的貿易類型逐步由貿易逆差轉變成貿易順差,且呈穩定趨勢發展;中國對東南亞國家貿易依賴程度逐漸增大,尤其是越南和泰國表現較為明顯。

關鍵詞:“一帶一路” 東南亞貿易 HM指數 中國

一、引言及文獻綜述

東南亞國家(地區)不僅是我國開展開沿線外交的重要陣地,也是有效推動“一帶一路”倡議建設發展的重要紐帶。從地理版圖來看,這些國家地理位置優越,開發資源豐富,是連接三大洲、五大洋的重要交通樞紐,包含有11各國家和地區、覆蓋面積457萬平方公里,約有6億人口。東南亞地區與我國經濟貿易往來頻繁,人文交流密切,當地華人華僑數量較多,并且基礎設施建設資金需求量較大。因此,根據“一帶一路”建設合作框架協議,尋求沿線國家的戰略合作路徑,實現經濟社會的和諧發展和進步,加快合作國家的繁榮進程具有重要的現實意義。

目前,國內學者對“一帶一路”倡議影響東南亞國家貿易格局的研究有著許多看法。張雨佳等(2017)采用綜合貿易份額指數法、貿易密切度指數法等分析了64個與中國沿線并且在“一帶一路”影響范圍內的國家與中國的貿易依賴程度變化,并得出了地理區位、經濟發展程度是影響中國與主要貿易往來國合作的主要因素。韓星等(2018)采用了GTAP模型模擬研究降低時間成本的貿易便利化對中國及東南亞國家的貿易效應,并表明貿易時間成本對其經濟影響的重要性較大。謝琳燦(2016)分析了在我國對東南亞投資總額整體程度偏低的情況下所存在的政治、經濟、文化等風險因素。劉宏青(2012)從國別(國家或地區)貿易產品分類的基本視角,運用貿易份額指數分析方法,揭示了中國對東亞國家(地區)主要經濟體的外貿依存度變化情況。李浩學等(2016)采用隨機前沿引力模型,揭示了中國主要農產品在“一帶一路”建設沿線國家中的外貿依存度變化情況及其影響效應,并對未來發展前景進行了預測。尹鵬等(2019)運用HM指數和貿易引力模型分析中國與小島嶼發展中國家的貿易影響因素。李丹等(2015)的研究成果中,排除了中國因素,分析了在“一帶一路”倡議的影響下,沿線國家及發展中國家經濟發展、產業結構調整對全球經濟結構變化的影響。鄭偉等(2017)分析了中國提出的“一帶一路”發展倡議在當今世界市場失靈的角度下的理論基礎研究。周曙東等(2010)從中國與東盟地區當今貿易狀況的角度出發,在采用全球貿易模型的基礎上,分析中東自貿易區的成立對東南亞國家進出口貿易的影響。張曉靜(2014)探討了上海自貿區的建立對當前中國在整個亞洲地區的貿易發展及其影響。韓永輝等(2014)提出在當今世界經濟治理體系存在發展不規律、體系不完善情況下,較為全面地分析了中國政府提出的“一帶一路”倡議對亞洲西部國家(或地區)貿易合作的基本現狀及其前景展望。公丕萍等(2015)在“一帶一路”倡議背景下,采用顯性比較優勢指數等方法,實證分析了中國與鄰近國家貿易往來在產品上的結構及其影響。鄒嘉齡(2015)研究了在“一帶一路”倡議背景下,經濟增長方面全國各省其的貢獻和中國與鄰近國家的貿易往來的依賴程度。宗會明等(2017)運用HM指數對2001年—2015年東南亞國家貿易格局和變化趨勢進行了分析。

綜上所述,我們認為從不同視角分析“一帶一路”建設中中國與東南亞國家的貿易發展變化及其影響,具有一定的理論價值和現實意義。但是,通過相關文獻分析和梳理我們發現,近年來對“一帶一路”沿線國家貿易的發展及其相互關系影響研究文獻較少,特別是對東南亞國家(地區)的相關研究更少。本文利用HM指數,通過2008-2017年的統計數據分析,評估中國與東南亞國家貿易發展的變化趨勢,并提出相關對策建議。

二、數據來源及研究方法

(一)數據來源和用途

從國家統計局及International Trade Center中統計2008-2017年中國與東南亞各國貿易往來的相關數據進行分析,得出中國與東南亞國家貿易依賴程度及其變化趨勢。

(二)研究方法

三、中國與東南亞的貿易格局發展變化及影響

(一)中國與東南亞國家貿易現狀

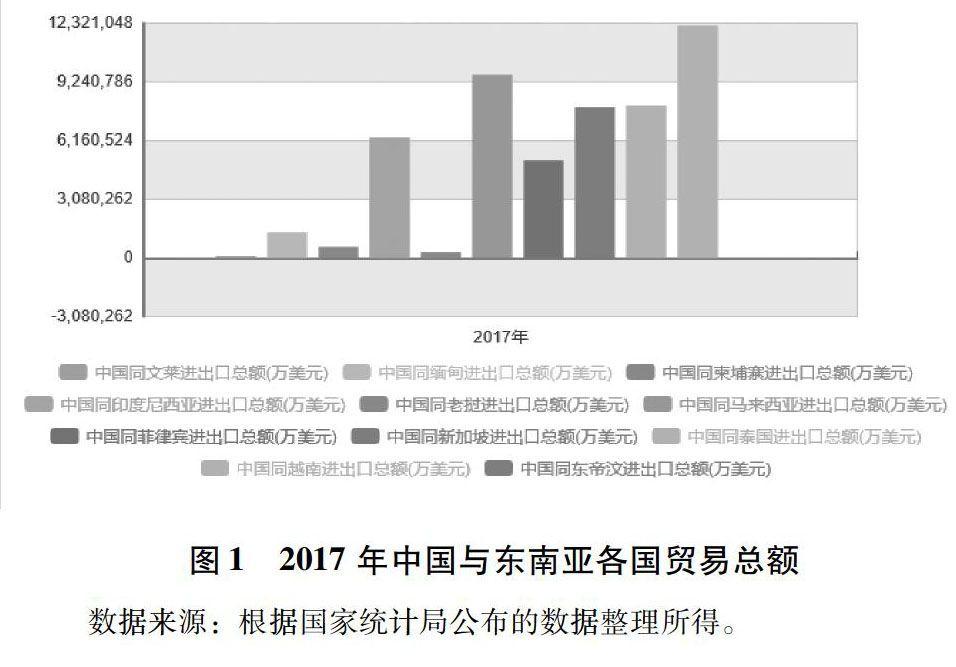

1.中國與東南亞國家的貿易總規模。根據2017年官方公布的統計數據顯示,中國與東南亞國家對外貿易的進出口總額中,越南是中國最大的貿易合作伙伴(見圖1)。中國與越南的進出口貿易總額已經超過1000億美元,達到1219.19億美元,中越進出口貿易總額占中國對東南亞國家進出口貿易總額的24.48%;文萊、柬埔寨、老撾、東帝汶相比其他東南亞國家,與中國的進出口貿易規模基數較小。其中,中國與文萊進出口貿易總額約為9.8億美元,占中國對東南亞地區國家進出口貿易總額的1.9%;中國與柬埔寨的進出口貿易總額約為57.9億美元,占中國對東南亞地區國家進出口貿易總額的11.2%;中國與老撾的外貿進出口總額約為30.24億美元,約占中國對東南亞國家(地區)貿易進出口總額的5.8%;中國與東帝汶的進出口貿易總額約為1.34億美元,占比在中國對東南亞地區國家進出口總額的0.02%。

2.中國與東南亞國家進出口貿易的差額狀況。根據官方公布的統計數據顯示,在中國與東南亞國家貿易往來中,越南是中國主要的出口對象,馬來西亞是中國主要的進口對象。2017年中國與文萊、柬埔寨、緬甸、菲律賓、印度尼西亞、越南、新加坡、東帝汶的進出口貿易表現為順差,對泰國、馬來西亞、老撾的進出口貿易表現為逆差(見圖2)。其中,中國和越南在貿易往來中,中國的進出口貿易順差高達21.24億美元。《中國—東盟統計年鑒》顯示,越南地理位置優越,且與中國陸域和海域都有接壤,地方政治穩定,自然資源較為豐富,為越南經濟社會發展奠定了良好的基礎。近年來,越南與中國等大國經濟貿易來往密切,具有良好的經濟發展前景,主要貿易伙伴為中國、日本、新加坡等。在“一帶一路”倡議的實施進程中,中國企業“走出去”的發展意識較為強烈,對越南的投資總額逐年增加,中國對越出口產品主要集中在機械運輸設備、發電設備、化工產品、棉花等。中國的科技類產品、工業產品質優價廉,性價比較高,具有明顯的競爭優勢。中國對越進口產品主要集中在石油、煤礦、日安燃氣、紡織品等。近年來,越南的貿易重心逐漸向中國轉移,中國以成為越南不可缺少的貿易合作伙伴。但是由于越南的產業經濟結構調整存在一個進漸過程,表現為進口多、出口相對較少的非均衡現象。根據2017年官方公布的統計數據顯示,中國對印度尼西亞有較高的貿易順差,貿易順差為6.18億美元。印度尼西亞是世界著名的太平洋旅游島國,在中應經貿往來中,服務貿易優勢明顯。

中國是馬來西亞貨物貿易出口的重要市場,2017年中國對馬來西亞的貿易逆差達到12.71億美元;自然資源非常豐富是馬來西亞對外貿易往來的天然優勢。就目前來說,它不僅是世界上第二大棕櫚油生產國和出口國,而且也是中國進入東盟國家市場和中東澳地區的重要橋梁,地理位置十分顯著,并且國家經濟基礎穩固,政治局勢穩定,具有良好的發展前景。此外,服務貿易是馬來西亞的重要的產業支柱,根據據馬來西亞國家銀行對外公布的數據顯示,2015年馬來西亞服務業產值達到4620.27億馬幣,約合1133.53億美元,占國內GDP總值的55.3%,吸收外來就業人數占馬來西亞雇員總數的60.3%,其中:電子、石油、化工、棕油等是中國的主要的進口產品。根據馬來西亞國際貿易與工業部對外發布的數據,2016年馬來西亞對中國出口貿易總額達到353億美元,占本國全部出口總額的16.9%,對中國進口總額達到282億美元,占本國進口總額的12%。

(二)中國與東南亞國家貿易規模發展及其變化趨勢

1.從貿易總額的變化情況來看,在近10年的發展過程中,中國對東南亞的貿易總額呈現出穩步的增長趨勢。東南亞是當今世界經濟發展前景較好的地區之一,是亞洲地區的海上交通要道和樞紐,在地區政治上有著獨特的重要性。中國政府的“一帶一路”倡議在一定程度上影響著該地區經濟、文化等的發展方向,使得該地區的獨特優勢充分顯現出來。東南亞地區勞動力成本相對較低,在經濟多元化發展和對外貿易的加速的新形勢下,使其雙發經濟共同繁榮發展基礎更為扎實。特別是2008年合作各方受美國次貸危機的影響,中國與東南亞國家的貿易總額有一定程度的下滑。2010年中東—東盟自由貿易區在成立以來,搭建雙方合作共贏的良好平臺,極大促進了雙方經濟貿易的發展,貿易規模迅速提升。十八大召開以來,中國政府提出了“一帶一路”的發展倡議,中國與東南亞雙發的經貿往來呈現出日新月異的發展趨勢,雙邊貿易總額由2008年的2313.29億美元增長至2017年的5155.87億美元,增長了約2.23倍;出口貿易總額由2008年的1125.46億美元增長至2017年2776.38億美元,增長了約2.47倍;進口貿易總額由2008年的1187.83億美元增長至2017年的2379.49億美元,增長了約2倍。

2.從貿易凈差額的發展趨勢判斷,2008年至今,中國對東南亞國家的貿易狀況從2012年開始,由貿易逆差逐漸轉變成貿易順差(見圖3)。原因是中國——東盟自由貿易區成立以前,中國對東盟國家的貿易政策尚不成熟,并且中國國內需求量巨大,原有的經濟資源不能滿足國內發展的需要,需要大量從東南亞國家進口商品。中國——東盟自由貿易區成立以后,雙方在“零關稅”的貿易機制推動下,中國加大了對東南亞國家的貿易往來步伐。自2011年起,雙方的貿易往來更為頻繁,貿易總額迅速增長,中國成為東南亞地區第一大進口來源地,雙邊的貿易差額由逆差轉變成順差。

(三)中國對東南亞國家貿易相互依賴程度的變化趨勢

國家統計局有關中國對東南亞國家近10年的進出口數據顯示,中國對東南亞國家近10年來的貿易依賴程度不斷加深,但是總體的依賴程度整體偏低(見圖4)。2008年—2017年中國出口對東南亞各國的HM指數均在3.0以下,且部分國家呈現出有上升的趨勢。其中:中國對越南和泰國的HM指數最大,在2.5左右且波動趨勢較為平緩,其原因在于越南、泰國與我國西南地區較為靠近,且兩國的經濟政治在較為穩定。2010年1月1日,中國—東盟自由貿易區成立以來,我國對這些國家的出口力度日益增強,中國與泰國的HM指數,從2010年的2.03上升至2017年的2.5,提高了將近1.23倍;中國與越南的HM指數,從2010年的1.24上升至2017年的2.5,提高了將近2.01倍,上升幅度在東南亞國家中最為明顯。特別是2012年11月,黨的十八大召開以來,中國政府提出的“一帶一路”倡議,對越南的經濟、貿易、產業結構優化影響極為明顯。2015年中國政府提出了供給側結構性改革的發展策略,在其政策機制推動下,中國與東盟各國的雙邊貿易產品的類型逐漸發生轉變,由原來傳統的勞動密集型產品貿易逐步轉變升級為現代的資本密集型產品貿易,雙邊的貿易關系逐步改善,經貿往來進一步加深,HM指數有望進一步提高。但是,我們也認識到,中國作為全世界上的第二大經濟體,經貿合作地域廣闊、貿易市場眾多,產品類型多元化,在全球價值鏈中優勢日益凸顯。但是東南亞國家(地區)由于受本國經濟實力、政治影響力、產業結構轉型、人力資源開發等多種因素的制約,中國對東南亞國家(地區)的外貿依存度(HM指數)不會迅速提升。

(四)中國與東南亞國家經濟貿易發展的有利因素

1.地理位置優越是促進雙邊經濟貿易發展的自然條件。從所統計的近10年貿易數額的變化程度來看(見圖5),自2010年中國一東盟自由貿易區成立以來,越南、緬甸、老撾、泰國貿易規模增幅程度和貿易格局變化較大;但是東帝汶、柬埔寨、增幅雖然增長速度較快,但是基數規模總額較小。主要原因是越南、緬甸、老撾、泰國四國臨近我國西南省區的云南、廣西,在產品的運輸成本方面有相對優勢,運輸成本相對較低,雙方在經貿往來、政治、文化交流等多個領域關系較為密切,具有良好的合作前景,特別是在“一帶一路”倡議的合作構架內,雙邊“零關稅”貿易機制效應更加顯著。特別是越南,自2011年-2017年,中國對越南的貿易數額由300.86億美元增至1219.92億美元,增幅程度達到405.54%,增幅趨勢較為明顯,且增幅數額較大。而東帝汶、柬埔寨受國家發展水平的影響,并且這些國家競爭力在東南亞地區比較相對較弱,在與中國的貿易往來中,相對與其他東南亞國家來說,契合度不高,同時受地方政府政策變化的影響較大。

2.產品優勢互補是促進雙邊經濟貿易發展的有利條件。從理論上說,產品優勢互補是雙邊貿易規模化發展重要條件,每個國家都會選擇性出口其產品豐裕度較高的產品,選擇性進口其產品豐裕度較低的產品。對中國來說,在全球價值鏈中,制造業優勢日益顯現,人力資源充沛、產業門類齊全是世界各國公認的事實。對東南亞國家來說,其自然資源豐富,地理位置優越、產業承接能力穩步提升,逐步成為世界經濟新的增長極,這些都成為雙邊貿易發展的助推器。譬如:泰國擁有豐富的原材料資源、種類相對齊全,并且數量規模巨大。中國對其進口的產品多數為橡膠、塑料等產品,截至2017年累計向中國出口總額達到244.78億美元。自中國政府“一帶一路”倡議實施以來,雙方貿易額呈迅速上升趨勢,中泰雙方均在擴展市場,兩國貿易產品結構不斷優化,優勢互補明顯,互利共贏的基本格局已經形成。

中國是世界上進出口規模最大的國家,進出口國模都具有強勁的增長空間,國內市場的供給與需求日益增強;東南亞作為自然資源充足的地區,理應加強與中國的經濟貿易往來,把握當今中國迅速崛起的發展機遇,搭乘中國便車,推動和改進各方面貿易政策,使合作各方尋求更為有利的經濟利益增長空間。

四、結論與啟示

“一帶一路”倡議不僅是中國政府應對當今以美國為首的少數發達國家“單邊主義抬頭、貿易保護主義盛行”的非主流現象提出的“合作共贏”新模式,也是應對“經濟全球化、貿易多元化”發展的主流態勢的積極反應。其中“貿易暢通”是“一帶一路”倡議五大合作重點之一。東南亞國家無論是從地理位置、政治因素、文化背景、發展條件等方面考察都是中國在全球范圍內的重要合作伙伴,因此,中國與東南亞國家的貿易發展趨勢有以下幾點啟示。

1.從中國與東南亞各國貿易變化中可以看出,中國與東南亞國家貿易額呈不斷上升的趨勢,但不同國家的增幅程度有明顯區別。其中,越南和菲律賓增幅程度較大;中國與其他國家的外貿依存度也在明顯提升。雖然柬埔寨、老撾、東帝汶在近10年的發展過程增幅變化較大,但總的貿易規模基數較小,所以中國對這幾個國家的外貿依存度相對較低。所以對中國來說,應繼續加強與東南亞貿易往來密切國家經濟貿易合作,尋求新的增長空間,鼓勵國內企業對投資,特別是對其靠近省份加大政策扶持力度,這樣更有利于我國地方經濟和東南亞國家的經濟發展。對于貿易往來規模基數較小的國家來說,中國可考慮加大對其特色產品進口力度,同時也要鼓勵國內企業到這些國家開辟市場,共同開辟合作共贏性格局。

2.從HM指數變化趨勢來看,受中國一東盟自由貿易區和“一帶一路“發展倡議影響,中國對東南亞國家的外貿依存度不斷加深,但外貿依存度整體偏小。其中,中國對泰國和越南外貿依存度變化較為明顯,越南2012-2017年,HM指數從1.33增至2.5,增幅度達到187.96%。中國對泰國的貿易往來一直較為頻繁,所以其HM指數在東南亞國家中是非常高的,但是對東帝汶、柬埔寨、緬甸貿易程度沒有明顯的變化。近10年HM指數數據變化顯示,中國對東帝汶、老撾、柬埔寨、緬甸的HM指數波動幅度較為平緩,顯示度較低。這是由于東南亞地區多為發展中國家,科技創新、產業升級能力受限,中國與東南國家(地區)的貿易往來中,進口產品主要集中于勞動密集型產品,資本密集型產品所占比例相對較低,其經濟、政治影響力在全球范圍內不突出,資本投入量相對較小,同時也受到地方政治因素的影響。所以中國應在”一帶一路“倡議的推動下,加強與東南亞各國的經濟貿易往來,做到“信息互通、經濟往來、貿易暢通、政治對話與交流,文化互動”,共同提升國際影響力,使雙方朝著全方位提升的發展方向前進。

3.中國與東南亞雙方的貿易聯系受到地理區位、貿易政策、產業結構以及國際政治格局等多方位的影響。近年來,中國綜合實力的迅速提升,普遍得到國際社會的認可,尤其是在中國—東盟自貿區的合作機制的推動下,中國與東盟國家的雙邊問貿易壁壘有效消除,東南亞已經成為了“一帶一路”倡議沿線國家的最重要的合作陣地,對于實現中國-東盟地區實現更加廣泛、深刻的合作奠定了堅實的基礎。

4.從中國-東南亞國家在2001-2017年的貿易發展變化來看,從貿易發展的變化上提出以下幾點建議。首先,盤活存量、優化增量。中國與貿易往來規模較大的泰國、馬來西亞、新加坡等,應采取措施,穩住貿易規模,尋求增長空間。同時對貿易往來規模相對較低的國家,給予更多政策上的優惠,幫助扶持這些國家提升國際影響力,實現中國在東南亞地區國家間貿易的均衡發展;其次,合作共贏、產能融合。調整中國在東南亞國家間的貿易產業結構,優化雙方的產業鏈條,進一步提升雙邊貿易可持續性發展能力,實現各國貿易的均衡協調發展;最后,優勢互補、資源共享。突出發揮中國在高速公路、高鐵、空港等基礎設施的建設優勢,擴大數量規模,加大對西南地區的路段建設,尋求中國與東南亞國家在海、陸、空等運輸通道建設的合作路徑,有效利用中國在亞太地區的金融影響力,為中國企業在東南亞國家的持續性發展與優越彰顯開辟新的增長空間。