科創板政策對創投概念股股價的影響研究

2020-06-03 02:32:46黃麟淇黃梅玲朱彤丹

經濟研究導刊 2020年12期

黃麟淇 黃梅玲 朱彤丹

摘 要:隨著我國科技創新能力的不斷提高,越來越多的科創型企業成為了投資者們的目標,科創板的推出給這些企業提供了極大的機遇,也引發了金融市場的廣泛關注。因此,利用事件研究法進行實證分析,探究科創板事件對創投概念股的影響,得出科創板政策對創投概念股股價有顯著效應的結論,并在此基礎上提出對科創板未來發展的建議。

關鍵詞:科創板;創投概念股;事件研究法;股價波動

中圖分類號:F830.91? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2020)12-0067-04

引言

科創板的前身是2015年12月北京股權交易中心和上海股權托管交易中心相繼設立的“科技創新板”(科技創新企業股份轉讓系統),是一個規模較小、流動性有限的OTC市場。2018年11月5日,在上海舉辦的首屆國際進口博覽會上,習近平主席提出“將在上海證券交易所設立科創板并試點注冊制”。之后僅僅用了259天,科創板于2019年7月22日正式開市。在此期間,證監會、上交所等機構出臺了很多科創板相關政策促進科創板的規范化。創投是創業投資的簡稱,創業投資是指創業投資家為以高科技創新為基礎的新創企業提供融資的經濟活動。創投概念股是指主板市場中涉及風險創業投資,有望在創業板上市中獲利的上市公司或者自身具有“分拆”上市概念的個股。

科創板是我國在金融市場的一次大膽的嘗試,所帶來的影響還未可知。筆者研究的是科創板的有關政策、報告或重大事件對證券市場中相關的創投概念股股價波動的影響,股價的波動是對市場信息、企業運營情況、宏觀政策等的反饋,通過本研究能夠得出科創板政策對相關概念股股價波動產生的具體影響,進而分析科創板的設立給科技創新企業帶來的效益。將科創板相關決策的作用落到實際,有利于政府、公司、投資者針對可能產生的影響采取相應措施。

一、創投概念股樣本選取

(一)樣本數據選取

根據數據庫中的行業分類,筆者將創投概念股大致分為9個類別,分別為能源、醫藥、環保、傳媒、互聯網大數據、制造業、房地產、食品以及其他類別,其中屬于互聯網大數據以及制造業的公司最多。在進行剔除和篩選后,筆者一共選取了41家樣本公司。

(二)事件選取

自2015年科技創新板被首次提出以來,證監會、上交所、最高法院等相繼出臺了一系列政策和管理辦法,本文選取了7個具有代表性的事件作為實證研究的事件。

二、創投概念股股價波動實證研究

(一)事件研究法

事件研究法是在研究當市場上某一個事件發生時,股價是否會產生波動以及是否會產生超額收益率,從而了解股價對事件的反應程度。

(二)實證模型

1.事件窗和估計窗的確定。政策或信息發布的時間點表示為0,事件窗口為事件發生之前10個交易日到發布之后的10個交易日。估計時間窗口為事件發生前第40個交易日到發布前的第10個交易日之間,共計31天。

2.收益率的計算。

(1)計算收益率。收益率采用向后復權的價格并用自然對數方法進行計算。

其中,Rit為個股i在交易日t的市場收益率,Pit為個股i在交易日t時的收盤價,Pit-1為個股i在交易日(t-1)時的收盤價。Rnt為滬深300指數在交易日t的市場收益率,Pnt為滬深300指數在交易日t的收盤價,Pnt-1為滬深300指數在交易日(t-1)時的收盤價。

(2)計算正常收益率、超額收益率以及累積超額收益率。

(3)計算平均超額收益率和累積平均超額收益率。

其中,N為樣本數量。

(4)t檢驗。構建的假設為事件對創投概念股股價影響的指標平均累積超額收益率為0。即原假設:ARt=0,CARt=0。構建的T統計量為:

其中,SAR為超額收益率的標準差,SCAR為累積超額收益率的標準差,在顯著水平α上進行顯著性水平檢驗。若T檢驗結果顯著,則說明科創板事件的發生會影響創投概念股股價,否則說明事件不影響股價波動,也即事件效應不存在或影響很小。

(三)實證分析結果

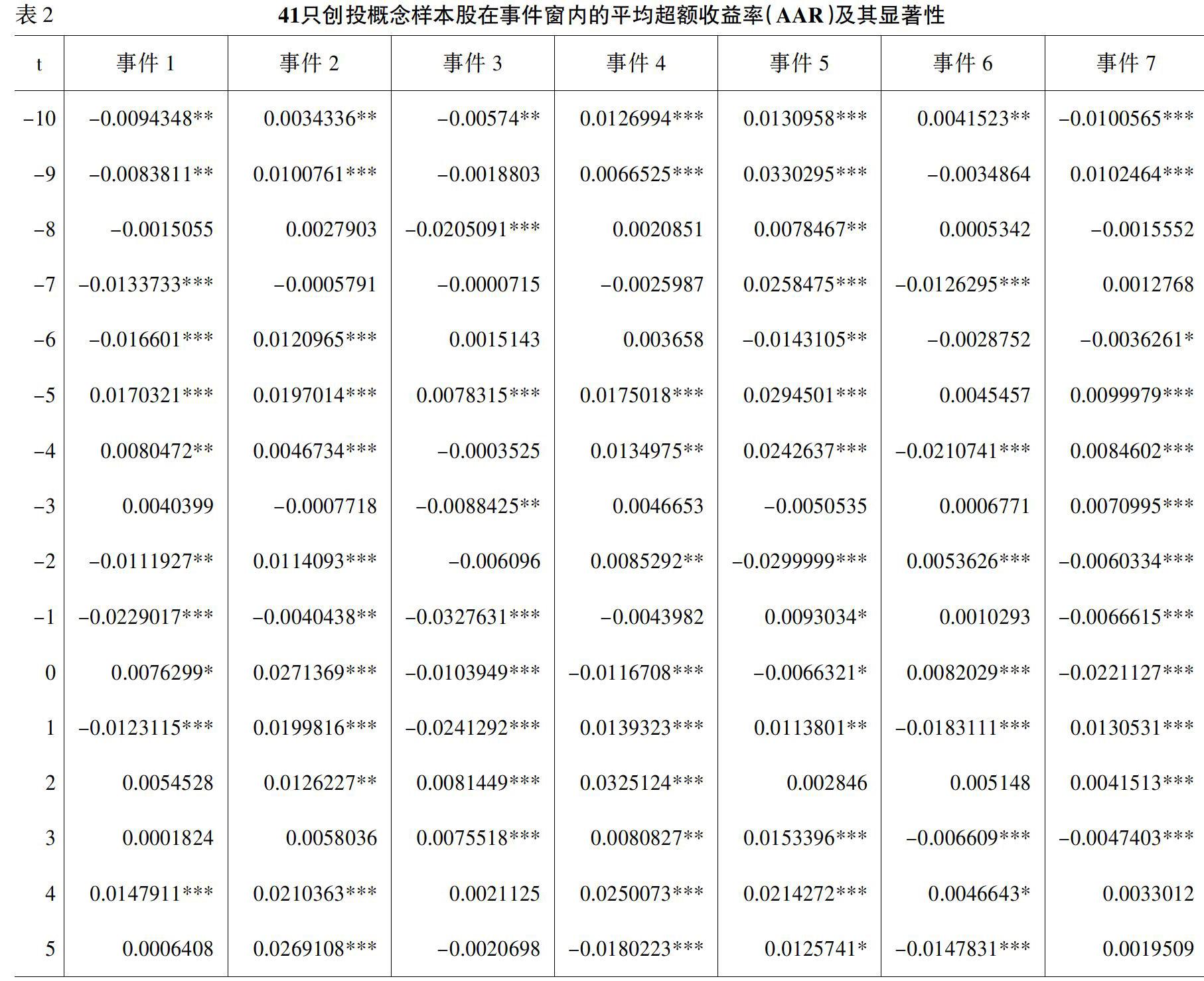

實證分析結果(如表2和下頁表3所示)。

(四)實證結論分析

1.在所選擇的7個事件中,每個事件的事件窗口期都是21天,所以共計147天。由表1可知,147天中有91天的平均超額收益率AAR為正,有74天在1%的水平顯著,有20天在5%的水平顯著,有7天在10%的水平顯著。從這些結果可以看出,科創板政策和相關事件對于創投概念股股價有積極效應,即在一定程度上科創板的提出帶動了科創企業的進步。在表2中,在147天的研究期間,平均累積超額收益率ACAR為正的數據略多于為負的數據,有108天在1%水平顯著,有12天在5%水平顯著,有6天在10%水平顯著。這充分體現了政策效應的存在,也說明總體而言,科創板政策對創投概念企業的正效應略大于負效應。

2.根據上述結果可以確定的是在一定程度上,科創板政策的提出對科創型企業的股價的確產生了影響,并且多為積極效應,說明這些政策對于我國科技創新型企業的發展有促進作用。

3.筆者選取了7個事件,它們分別發生在不同時間段,通過表2可以看出不同的事件對創投概念股股價的影響程度是不同的,甚至存在完全正效應和完全負效應的情況,這說明,創投概念股市場對于不同科創板事件的反應是存在差異的。根據表2可知,事件6在事件發生的前后5天內對創投概念股股價影響較為顯著,且是負效應。事件7在事件發生前5天和發生后5—10天對創投概念股股價有顯著正效應,且略有滯后。

三、對科創板未來發展的建議

根據本文的分析和結論,筆者在此給出三方面建議:政府、企業和投資者。政府應當把握市場發展方向,充當市場的調節者;市場是經濟發展的主體,應當發揮自身主導作用;投資者要把握好市場機遇,理性投資,使自己利益最大化。

(一)政府角度

為了更好推動科創板對股票市場的積極作用,促進證券市場健康發展和穩定,政府應該采取一系列的措施。

1.政府需要保持市場活力,促進市場發展。科創板在我國屬于新板塊,保證市場的活躍度,才能使科創板更好地發展。

2.政府正確發揮政府職能,在合適的時機利用良好的政策引導。研究顯示,政府在科創板方面的政策對于股票收益率在大多數情況下有較積極的影響,且對于“牛市”的影響高于“熊市”。因此在股票市場情況良好時更應發布利好政策,為科創企業提供更多的發展機會。

3.政府要明確科創板的定位,避免市場間爭搶資金。科創板與舊的板塊之間應是互補的關系,要科學制定他們之間的關系,進行市場劃分,避免出現新老板塊之間資金搶奪的情況。

(二)企業角度

為了讓更多企業能夠在科創板政策下良性發展,提高市場效率,優化資源配置,企業應做好以下方面工作。

1.各企業要緊跟政府的科創板政策方針,及時把握積極信息,利用政策紅利,提升企業創新能力,增強自身實力。

2.科創板的設立目的是提升服務科創型企業能力、增強我國市場的包容性,強化金融市場功能,所以證券公司等金融企業需要開發更多樣的創新產品,增加金融市場多樣性,為投資者分散投資風險提供更多選擇,增強投資者信心。

(三)投資者角度

為了讓股票市場吸引更多投資者,獲得更多的現金流,同時也讓投資者在科創板的政策下獲利受惠,對于投資者而言,需要意識到并非所有行業都會受到科創板政策刺激作用,科創版政策對某些行業的作用很弱甚至為負。

1.投資者要有理性的投資理念。對于短期投資者,時刻關注政府政策信息,分析政府政策頒布對行業的影響。總體來說,科創板政策對大多數企業會產生積極影響。對于長期投資者,應該持續關注證券市場行情,選擇合適的時機進入或退出市場。

2.做好投資咨詢工作,進行合理的資產組合,以便分散風險。投資者可以通過實證分析,或者咨詢專業投資機構,合理進行投資,切忌盲目投資。同時,也可以通過購買多種投資產品以分散投資風險。

參考文獻:

[1]? 羅華,馬巾英,袁中華.開放式基金對股價波動影響的實證分析[J].西藏大學學報,2007,(1):118.

[2]? 黃國軒.創投概念股票股價波動分析[J].財會通訊·綜合(中),2009,(4):14-16.

[3]? 史鑫,李俊文.談創業板開啟對滬市股價的影響——基于2009年10月30日創業板啟動事件的實證分析[J].中國證券期貨,2011,(8):17.

[4]? 楊望,張鈺.投資者視角看科創板[J].科技與金融,2019,(9):61-62.

[5]? 胡云輝.我國設立科創板并實行注冊制對A股的影響[J].知識經濟,2019,(25):18-19.

[6]? 楊翻翻,何曉嵐.“滬港通”對我國股票市場的實證研究[J].北方經貿,2017,(8):86-89.

[7]? 張憲.基于事件研究法的上市公司股權激勵效應研究[J].統計與決策,2016,(21):166-168.

A Study on the Effects Sci-tech Innovation Board Policies Have on the Stock Prices of Venture Capital Stocks

HUANG Lin-qi,HUANG Mei-ling,ZHU Tong-dan

(South of China University of Technology,Guangzhou 511400,China)

Abstract:With the improvement of science and technology innovation ability in China,more and more investors tend to invest in scientific and technological enterprises.The raise of Sci-Tech innovation board(STAR Market)has provided a great many opportunities for such enterprises and it has caused extensive attention in financial market.Therefore,the research makes an empirical study using event study method in order to find out the impacts that STAR Market events have on venture capital stocks.It is concluded that Sci-Tech innovation board policies have significant effects on venture capital stocks.On this basis,some suggestions for future development of STAR Market are given in the end.

Key words:STAR Market;venture capital stocks;event study;stock price volatility