分析師修正行為、現金流預測與投資者反應

2020-06-03 17:39:09湯湘希陳彩云許汝俊

會計之友 2020年12期

湯湘希 陳彩云 許汝俊

【摘 要】 以2008—2018年我國滬深A股上市公司為樣本,研究了分析師發布盈余預測修正的市場反應,并進一步探索了現金流預測的調節作用。結果發現:當在盈余公告窗口中發布分析師正向盈余預測修正時,投資者反應更積極,盈余反應系數更大;反之,當分析師發布反向盈余預測修正時,投資者反應更消極,盈余反應系數更小;分析師現金流預測信息顯著影響了盈余預測修正的市場反應,表明現金流預測信息與盈余預測修正信息對投資者而言具有一定程度的替代作用。文章為盈余公告信息與分析師預測修正之間的相互作用提供了新的經驗證據,也進一步彌補和豐富了現有文獻對于分析師信息解釋與信息挖掘內容及其行為特征方面的研究。

【關鍵詞】 盈余預測修正; 現金流預測; 盈余反應系數; 市場反應

一、引言

隨著我國資本市場的迅速發展和逐步完善,證券分析師行業作為金融領域的分支越來越受到學界及實務界的關注。從投資者的角度來看,對私有信息的挖掘功能和對公共信息的解釋功能是分析師的兩大重要價值體現[1]。盈余公告作為公共信息,披露后必會受到分析師的重點關注,分析師會試圖從中提取相關信息,對其下一年的盈余預測進行修正,以便使其預測更為準確。現有研究表明,盈余公告期間所產生的附加信息有助于投資者更好地了解盈余公告信息內容,從而影響投資者對盈余公告的反應。但目前鮮有研究提供盈余公告窗口中發布分析師預測修正如何影響市場對未預期盈余反應的實證證據。首先,有關分析師預測修正的文獻主要通過檢驗分析師預測修正的定價影響來研究分析師挖掘新信息的能力,較少有文獻關注未預期盈余的市場反應。其次,有關分析師發布更加及時的預測信息作用方面的實證研究較少,且以往較少有研究考慮分析師預測修正與盈余公告中信息的互動效應來進行探索。最后,分析師現金流預測的研究尚處于起步階段,作為分析師預測行為的一種具有信息含量的特征,關于其對分析師預測修正的調節作用和對未預期盈余的影響研究鮮有涉及。

鑒于分析師盈余預測修正和現金流預測具有增量信息,將有助于市場參與者更好地了解未預期盈余對企業未來業績的影響,本文嘗試檢驗兩個問題:第一,檢驗分析師在盈余公告期間發布盈余預測修正的市場反應;第二,檢驗分析師現金流預測對盈余預測修正的調節作用及其所產生的市場反應。本文研究為分析師盈余預測修正及現金流預測的市場反應提供一定證據,既關注了分析師的信息解釋能力,又關注了分析師的信息挖掘能力。

二、文獻回顧與研究假設

(一)文獻回顧

1.分析師盈余預測修正

國內外關于分析師盈余預測修正方面的文獻大致可以劃分為兩類:其一是從盈余預測修正的準確性角度出發,發現盈余預測修正的準確性受到信息披露環境及質量、分析師跟蹤數量及其個人特征、管理層預測等方面的影響;其二是從盈余預測修正與市場價格發現的角度,對其經濟后果進行了深入研究,以此判斷分析師的價值來源是解釋公共信息能力或是產生新的私有信息的能力,抑或兩者兼而有之。第二方面是本文的研究重點。

大量研究檢驗了盈余預測修正相對于公司信息披露的時間點效應,但并未得出一致的觀點。不少學者研究發現,盈余預測修正的股票價格反應在盈余公告之前的時期內更強,而在盈余公告之后則較為微弱,表明分析師預測和股票推薦的價值來源于分析師的信息挖掘能力而非解釋能力[2]。一部分學者則通過引入分析師盈余預測修正的時間點,將這一研究領域進行了延伸與擴展。研究結論顯示,盈余預測修正的時間點效應與盈余公告信息含量的調整速度正相關,大多數盈余預測修正發生在盈余公告期間,此時產生的股價反應更大[3]。類似的,分析師薦股修正的時間也大都發生在收盤和盈余公告之后,且收盤后和盈余公告后發布的薦股修正產生的股價反應更大[4-5]。進一步的,學者將分析師盈余預測修正與管理層預測和投資評級修正相結合考察分析師盈余預測修正的信息含量。分析師盈余預測修正、投資評級修正與管理層預測均具有投資價值,起到了傳達補充信息的作用[6-7]。

與上述文獻相反的觀點是,分析師并沒有產生有價值的新信息,盈余預測修正只是企業公開信息披露的簡單重復[8-9]。Altinkilic et al.[9]分析了日內股票收益,并在企業信息披露期間的40分鐘內發現了顯著的股票回報,而在信息披露之前發布的盈余預測修正則沒有發現顯著的股票回報,因此認為分析師預測并非投資者信息來源的常規渠道。

2.分析師現金流預測

關于現金流預測的研究目前比較少,還處于初步探索階段,這個新興領域有待于進一步研究。現有關于分析師現金流預測的文獻主要從現金流預測的動因、經濟后果、準確性等方面進行了研究。

在預測動因方面,早期學者從“需求假設”的角度出發,認為越來越多的分析師提供現金流預測,是為了滿足投資者日益增長的對盈余質量關注的需求。分析師更傾向于對應計利潤較高、盈余波動性較大、資本密集度較高以及財務狀況較差的企業發布現金流預測,投資者保護較弱、盈利水平較低的國家更有可能發布分析師現金流預測[10]。Givoly et al.[11]則對“需求假說”提出了質疑,認為現金流預測只是盈余預測的簡單延續,所包含的信息量有限,與股票回報僅有較為微弱的相關性。在經濟后果方面,分析師進行現金流預測時綜合考慮了其他應計預測,并非是對流動資金和應計項目的簡單折舊調整,投資者會按照分析師現金流預測的方向調整股票價格[12]。在預測準確性方面,現金流預測的準確性與現金流預測頻率、預測經驗、跟蹤企業數量、預測范圍以及分析師以往的預測表現等聯系緊密[13]。現金流預測可以提升盈余預測的準確性,分析師同時發布盈余預測與現金流預測會比僅發布盈余預測時更準確[14-15]。

已有文獻對于分析師盈余預測修正及現金流預測進行了較為充分的探討,但現有研究仍存在以下兩點局限:第一,現有文獻較少關注分析師預測修正對未預期盈余的市場反應,也鮮有研究探討分析師現金流預測對盈余預測修正的調節作用;第二,現有研究大多只探討盈余預測修正或現金流預測的一種,并未同時考慮兩類信息的相關作用機理,也未將盈余預測修正和現金流預測放在統一框架中考察兩者對股價反應的影響。本文基于現金流預測這一重要視角,探討了分析師盈余預測修正的市場反應。

(二)假設提出

分析師的市場活動價值主要有兩個來源:分析師解釋公共信息的能力及其產生私有信息的能力。作為外部評估者,分析師為信息使用者提供了企業預期業績和公司治理實踐信息,其盈余預測和現金流預測均能有效地間接證實企業高管的經營能力,并作為企業戰略評估的方式[10],有助于降低企業與利益相關者之間的信息不對稱。分析師主要依靠兩類信息進行盈余預測修正,一類是在兩次盈余預測期間所有投資者已經獲得的信息,另一類是分析師自身所特有的信息,包括分析師對已知信息加工處理后所得的增量信息和通過調研等信息搜集活動獲取的額外信息[2]。在經典的有效市場中,分析師能夠根據各類公共信息及其所跟蹤公司的經營信息迅速做出反應,且其發布的盈余預測應是正確無偏的。因此在有效市場中,股價已反映了所有投資者從市場中獲得的信息,分析師是否產生了增量信息仍有待于考察。而在現實不完美的市場中,分析師能力及獲取的信息各不相同,其發布的盈余預測不可避免會存在一定程度的偏差,當有新信息證實這個偏差存在時,分析師會對新信息做出反應,并據此發布盈余預測修正。若分析師在解讀盈余公告信息時加入了其搜集的私有信息,在盈余公告期間發布盈余預測修正會反映出其私有事件期的信息,股價也會隨之波動。市場參與者可以綜合盈余預測修正信息和盈余公告信息評估企業價值。本文參考Lobo et al.[6]的做法,將盈余預測修正按照與未預期盈余的方向是否一致分為正向盈余預測修正和反向盈余預測修正,當盈余預測修正與未預期盈余方向一致時為正向盈余預測修正,反之為反向盈余預測修正。

綜上分析,本文預期分析師在盈余公告期間發布盈余預測修正,一方面是分析師解讀了盈余公告的信息內容,另一方面是分析結合了自身的信息挖掘功能,將其通過調研等活動所搜集的私有信息與盈余公告信息相結合,產生增量信息,因此分析師發布盈余預測修正會產生強烈的股價反應,且正向盈余預測修正和反向盈余預測修正所產生的股價反應存在顯著差異。由此,本文提出假設1和假設2。

H1:盈余公告期間分析師發布正向盈余預測修正時,會加強對未預期盈余的市場反應,盈余反應系數更大。

H2:盈余公告期間分析師發布反向盈余預測修正時,會減弱對未預期盈余的市場反應,盈余反應系數更小。

分析師現金流預測能為利益相關者提供有價值的信息,有助于為利益相關者提供決策參考依據[16],能對投資者、企業聲譽以及資本獲取產生重大影響[17]。已有研究指出,分析師提供的現金流預測不僅僅是機械地操縱盈余得出,而是建立在預測營運資本和遞延稅等項目之上的復雜程序[18]。發布現金流預測的分析師對企業盈余結構有更深入的了解,能夠提高盈余預測的準確性,有效緩解資本市場對會計信息的錯誤定價現象。盈余和經營活動現金流依據的是不同計量基礎,盈余的計量基礎是權責發生制,而經營活動現金流的計量基礎是收付實現制。在兩種不同的計量基礎上,二者之間存在著相應的勾稽關系,即盈余在數值上等于經營活動現金流與應計項目的加總。經營活動現金流又與應計項目的變化相互關聯,如與存貨、固定資產折舊和應收賬款等科目的增減息息相關。當分析師發布現金流預測時,需要對資產負債表、損益表和現金流量表進行透徹分析,正確理解各個科目所包含的信息,充分解讀盈余和經營活動現金流之間的邏輯關系。在發布現金流預測時,分析師既關注了總的盈余信息,也關注了將盈余進行分解的各個組成部分,有助于更好地理解公司的盈余形成過程。

鑒于現金流預測比盈余預測更為煩瑣和復雜,分析師進行現金流預測時所需要搜集的信息應多于盈余預測所需的信息,因而現金流預測所包含的信息量會比盈余預測包含的信息量更大,現金流預測相比盈余預測而言能更大程度地減少企業與投資者之間的信息不對稱。投資者在進行決策時,不應只關注總的盈余信息,應既關注經營活動現金流量信息又關注應計盈余信息,否則容易加劇應計異象[19]。由此本文預期分析師現金流預測包含了增量信息,會引起投資者強烈的股價反應。由于并非所有公司都存在現金流預測,因而當分析師在盈余公告期間發布盈余預測修正時,存在分析師現金流預測的公司與不存在現金流預測的公司其市場反應會存在明顯差異。由此提出假設3。

H3:當分析師盈余預測修正和現金流預測行為同時存在時,分析師發布現金流預測會影響盈余預測修正對未預期盈余的市場反應。

三、研究設計

(一)樣本選擇與數據來源

本文以2008—2018年我國滬深A股上市公司為研究樣本,考察分析師盈余預測修正的市場反應,并檢驗分現金流預測對盈余預測修正的調節作用。本文對樣本進行了如下篩選及處理:(1)由于金融行業的特殊性,剔除了金融類行業的樣本;(2)剔除了樣本期間發生ST的樣本;(3)剔除了數據缺失的樣本。本文分析師盈利預測數據來自Wind數據庫,其余數據均來自CSMAR數據庫,其中,所有連續變量都在1%和99%分位進行了Winsorise處理,以減少極端值對估計結果的影響。

(二)變量定義與模型設計

1.盈余預測修正。參考前人研究,采用未預期盈余(Uear)來衡量盈余公告的信息含量,計算方式為本年度實際每股收益減去盈余公告前發布的最近一次分析師盈余預測值,按照年末股票價格進行調整。對于盈余預測修正(AFR),借鑒Lobo(2017)的計量方式,采用盈余公告期間發布的次年盈余預測均值與盈余公告日前最近一次發布的次年盈余預測均值之差來度量。當未預期盈余為正(負),盈余預測修正向上(向下)時,將盈余預測修正變量標記為正向盈余預測修正(forAFR)。反之,當未預期盈余為正(負),分析師預測修正向下(向上)時,則標記為反向盈余預測修正(revAFR)。使用累計異常股票收益率對未預期盈余進行回歸,構建模型1:

采用盈余公告前一天至后兩天共計4天時間窗口的股票累計超額收益率(CAR-1,2)來捕捉投資者對盈余公告期間分析師發布盈余預測修正的市場反應。其中累計超額收益率采用市場模型進行估計,市場回報率采用CSMAR數據庫中綜合A股和創業板的考慮現金紅利再投資的日市場回報率(流通市值加權平均法)進行計算,盈余公告當天設為t=0,選擇事件日之前的t=-130到t=-10作為估計窗口。在模型1中,未預期盈余(Uear)的系數表示盈余公告期間不存在盈余預測修正時的盈余反應系數,交乘項Uear×forAFR和Uear×revAFR的系數分別反映正向盈余預測修正和反向盈余預測修正對未預期盈余的增量反應。

2.現金流預測。反映分析師每股現金流預測的虛擬變量(ffcfps),當分析師發布了現金流預測時取1,反之取0。本文同樣采用盈余公告前后累計4天的時間窗口來研究分析師發布現金流預測對未預期盈余的市場反應及其對分析師預測修正所產生市場反應的調節作用,建立模型2:模型2主要考察分析師現金流預測和盈余預測修正同時存在時,兩者共同對未預期盈余的市場反應。其中,交乘項Uear×ffcfps的系數反映了現金流預測對未預期盈余的增量市場反應。交乘項Uear×forAFR×ffcfps和Uear×revAFR×ffcfps的系數分別表示現金流預測對正向盈余預測修正和反向盈余預測修正的增量市場反應。若現金流預測為投資者提供了增量信息,其修正方向應對盈余預測修正的市場反應產生影響,因此本文預期乘積項Uear×forAFR×ffcfps和Uear×revAFR×ffcfps的系數符號應是相反的。

參照已有研究,本文選取公司盈余(Loss)、研發支出(RD)、分析師跟進人數(Number)、公司規模(Size)、市賬比(MB)、未預期盈余極端值(ExUear)、營業收入增長率(Salegrow)、杠桿率(Lev)、分析師盈余預測一致性(Consistent)、股票回報率標準差(Sdret)、成交量(Volume)作為控制變量。所有變量的定義如表1所示。

四、實證結果與分析

(一)描述性統計

表2列示了2008—2018年分析師在盈余公告后發布盈余預測修正頻率的分布狀況。在本文所選取的樣本中,盈余公告后不存在分析師預測修正的樣本平均為75.73%,盈余公告后存在分析師正向預測修正的樣本平均為11.20%,盈余公告后存在反向盈余預測修正的樣本平均為13.07%,正向盈余預測修正樣本和反向盈余預測修正樣本數量基本相同。根據表2的描述性結果可以得出,我國盈余公告期間僅存在較少的分析師發布盈余預測修正,表明我國僅有一部分分析師能對盈余公告信息做出及時反應,這與我國資本市場目前尚不及發達國家資本市場成熟是一致的。

表3是本文所選變量的描述性統計分析。在本文所選取的樣本中,企業盈余公告前一天至后兩天的時間窗口內分析師盈余預測修正所引起的市場反應(CAR-1,2)均值為-0.0015;正向盈余預測修正(forAFR)的均值為0.1344,反向盈余預測修正(revAFR)的均值為0.1151,表明有13.44%的分析師盈余預測修正與盈余公告中未預期盈余的方向是一致的,有11.51%的盈余預測修正與盈余公告中未預期盈余的方向不一致。此外,5.45%的公司盈余為虧損狀態,跟進公司的分析師人數平均為5人左右,市價與賬面價值比率(MB)均值為3.9902。

(二)多元回歸分析

表4報告了盈余預測修正對未預期盈余的市場反應結果。Uear的系數反映了企業不存在盈余預測修正時的盈余反應系數,交乘項forAFR×Uear和revAFR×Uear的系數分別反映存在正向盈余預測修正和反向盈余預測修正時盈余反應系數的增量效果。列(1)中包含了盈余公告期間同時存在正向盈余預測修正和反向盈余預測修正兩種類型。其中Uear的系數顯著為正,表明不存在盈余預測修正時,未預期盈余越大,所產生的市場反應越大。forAFR×Uear的系數顯著為正,表明盈余公告期間發布正向盈余預測修正對未預期盈余的市場反應具有加強作用,此時盈余反應系數更大。而revAFR×Uear的系數顯著為負,說明盈余公告期間存在反向盈余預測修正對未預期盈余的市場反應具有減弱作用,此時盈余反應系數更小。列(2)和列(3)分別報告了僅存在正向盈余預測修正和反向盈余預測修正的檢驗結果,其結果與列(1)中的結果是一致的,H1和H2得證。

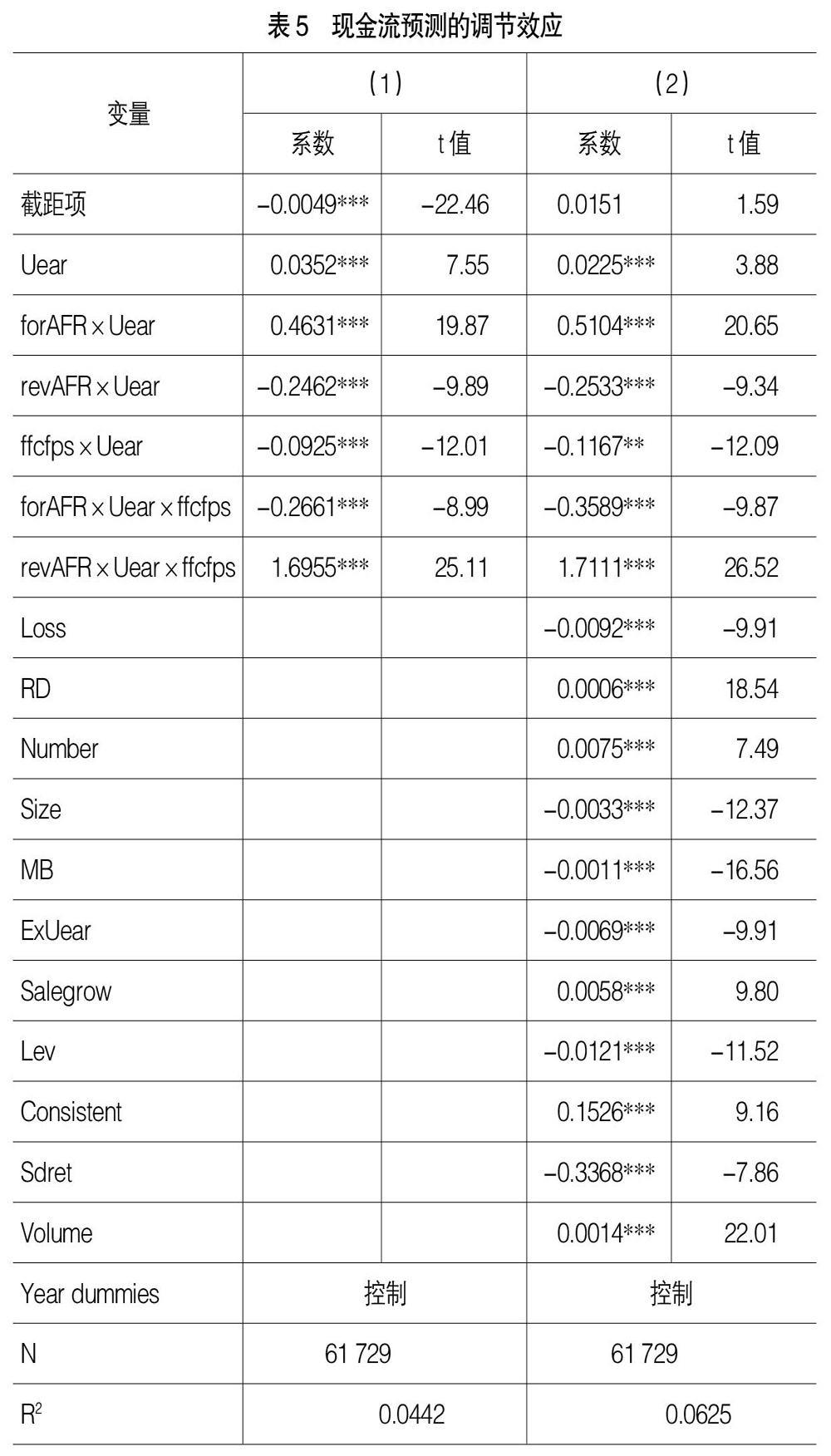

表5列示了分析師現金流預測對盈余預測修正市場反應的調節作用。在列(1)和列(2)中,交乘項forAFR×Uear和revAFR×Uear的系數依舊分別顯著為正和顯著為負,說明正向盈余預測修正會加強未預期盈余的市場反應,而反向盈余預測修正會減緩未預期盈余的市場反應,與H1和H2的推論是一致的。表5的結果還顯示,交乘項forAFR×Uear×ffcfps在所有模型中均顯著為負,表明分析師現金流預測行為會顯著降低投資者對正向盈余預測修正的正向效應。交乘項revAFR×Uear×ffcfps在所有模型中均顯著為正,表明分析師現金流預測行為會顯著減緩反向盈余預測修正的負向效應。因此,分析師現金流預測對盈余預測修正具有調節作用,且存在分析師現金流預測的公司與不存在現金流預測的公司其市場反應也存在差異,H3得證。該結果表明,分析師現金流預測包含了增量信息,投資者會同時利用盈余預測修正信息和現金流預測信息作為決策參考。

(三)進一步分析

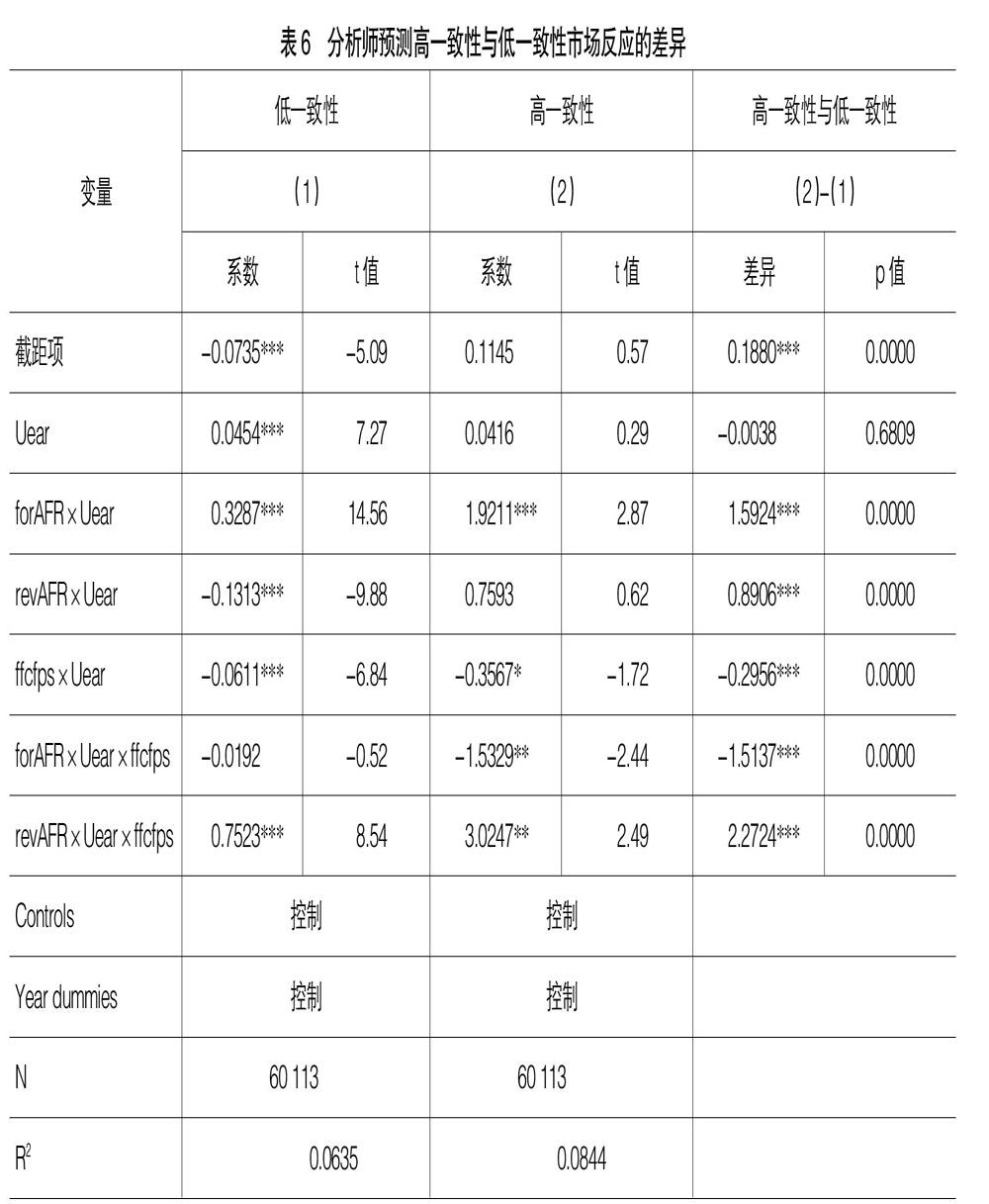

1.分析師盈余預測一致性分組

本文將分析師盈余預測一致性(Consistent)按照中位數劃分為高一致性和低一致性。表6列示了分析師盈余預測高一致性組與低一致性組市場反應的差異。交乘項forAFR×Uear、revAFR×Uear以及ffcfps×Uear的系數在盈余預測高一致性組與低一致性組中均存在顯著差異,表明分析師盈余預測一致性高低對未預期盈余的市場反應具有重要影響。此外,交乘項forAFR×Uear×ffcfps和revAFR×Uear×ffcfps的系數在高一致性組與低一致性組中的差異顯著異于0,說明現金流預測對正向盈余預測修正市場反應的降低與對反向盈余預測修正市場反應的減緩作用在高一致性組與低一致性組中存在顯著差異,分析師盈余預測高一致性更大地降低了現金流預測對正向盈余預測修正的正向效應,同時更大地減緩了現金流預測對反向盈余預測修正的負向效應。該結果表明,分析師預測一致性較高時,對股票定價的影響更大,投資者對盈余預測修正與現金流預測信息會做出更強烈的反應。

2.現金流預測方向分組

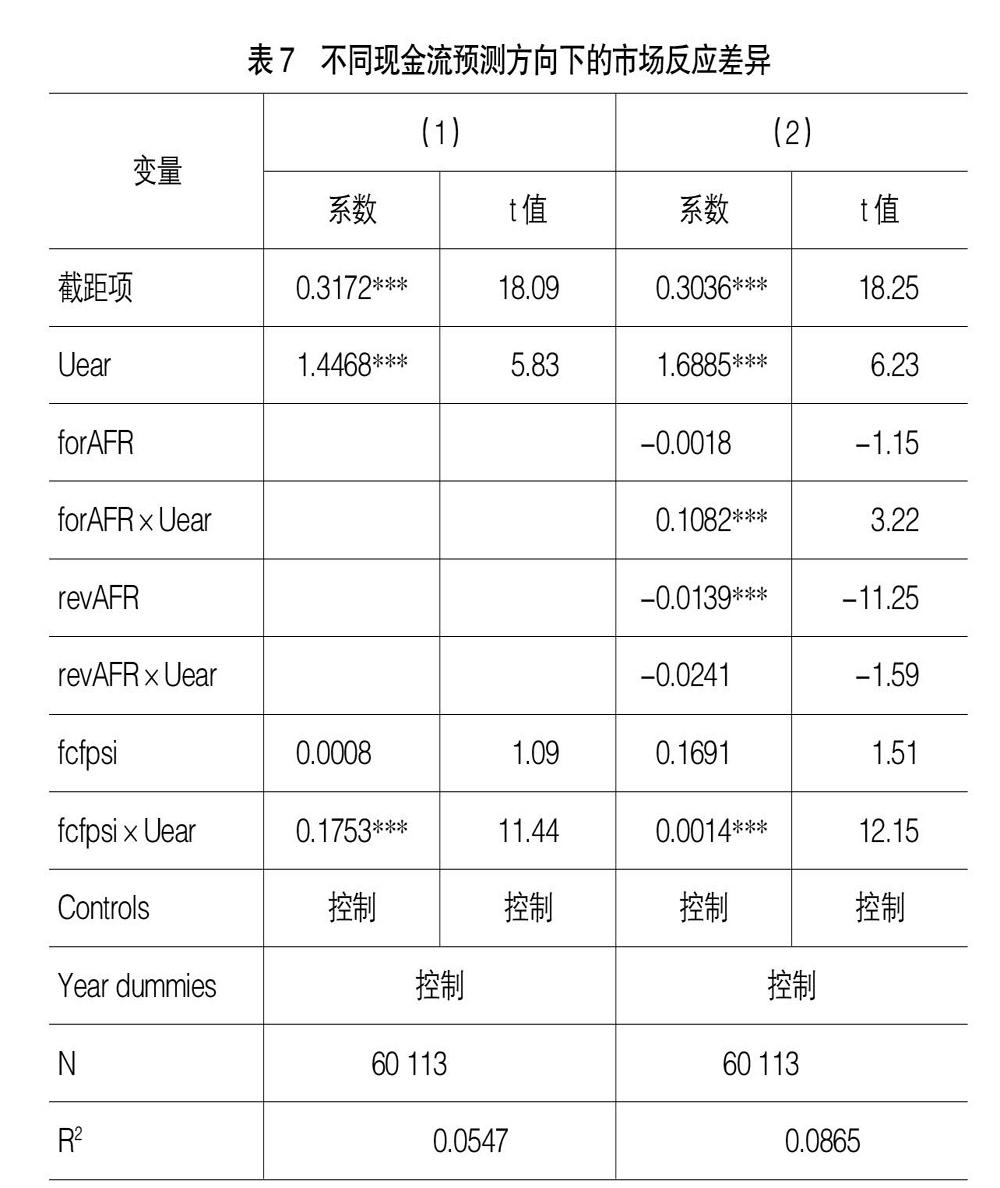

為檢驗分析師現金流預測方向所產生的市場反應差異,在模型中加入fcfpsi指標變量,當分析師發布現金流預測且預測方向為正時取值為1,否則為0。

表7列示了現金流預測方向不同時市場反應的差異。在控制其他因素后,現金流預測與未預期盈余的交乘項fcfpsi×Uear系數顯著為正,說明現金流預測方向為正時,會加強對未預期盈余的市場反應,盈余反應系數更大。表明分析師現金流預測的確為投資者提供了增量信息,其并非只是盈余預測的簡單延續。此外,列(2)中正向盈余預測修正與未預期盈余的交乘項forAFR×Uear系數顯著為正,反向盈余預測修正與未預期盈余的交乘項revAFR×Uear系數為負,表明當盈余公告期間伴隨分析師正向盈余預測修正時會加強市場反應,而伴隨反向盈余預測修正時會減弱市場反應,與前述結論是一致的。

(四)穩健性檢驗

為了檢驗上述結果的可靠性,本文進行了如下的穩健性檢驗:

首先,由于分析師預測一致性高低所引起的投資者反應存在較大差異,因而在進行分析師盈余預測修正的穩健性檢驗時,剔除了分析師預測一致性變量(Consistent)之后,發現forAFR×Uear和revAFR×Uear的系數分別顯著為正和為負,表明分析師正向預測修正有助于加強未預期盈余市場反應以及分析師反向預測修正有助于減弱未預期盈余市場反應的結論依舊成立。

其次,盈余持續性可以在一定程度上反映企業的盈余質量,盈余質量會影響投資者對分析師盈余預測修正和現金流預測的反應,因而將盈余持續性變量(Persis)以及盈余持續性與未預期盈余的交乘項(Persis×Uear)加入模型進行重新考量,所得結論與之前的結論一致。其中盈余持續性以第t+1年的盈余對第t年盈余的回歸系數來衡量。

最后,在模型中加入分析師現金流預測方向的指標變量并選擇發布了現金流預測的樣本進行回歸,發現forAFR×Uear和revAFR×Uear的系數依舊顯著為正和顯著為負,與前文結果一致。同時fcfpsi×Uear的系數在兩個模型中均為正,表明分析師現金流預測值為正時有助于加強未預期盈余的市場反應,本文的結論并未發生改變。

五、結論及建議

本文以2008—2018年滬深A股上市公司為研究樣本,研究了分析師發布盈余預測修正的市場反應,并進一步探索了現金流預測的調節作用,為盈余公告信息與分析師預測修正之間的相互作用及其市場反應提供了新的經驗證據,也進一步彌補和豐富了現有文獻對于分析師信息解釋與信息挖掘內容及其行為特征方面的研究。實證結果表明:(1)當在盈余公告窗口中發布分析師正向盈余預測修正時,投資者反應更積極,盈余反應系數更大;反之,當發布反向盈余預測修正時,投資者反應更消極,盈余反應系數更小;(2)當盈余預測修正和現金流預測行為同時存在時,現金流預測會顯著影響盈余預測修正對未預期盈余的市場反應,即會顯著降低投資者對正向盈余預測修正的正向效應以及顯著減緩反向盈余預測修正的負向效應;(3)分析師的現金流預測行為對正向盈余預測修正市場反應的降低作用以及對反向盈余預測修正市場反應的減緩作用會受到分析師盈余預測一致性的影響,相比盈余預測低一致性而言,高一致性更大地降低了現金流預測對正向盈余預測修正的正向效應,同時減緩了現金流預測對反向盈余預測修正的負向效應。

以上結果表明,投資者會將分析師盈余預測修正和現金流預測信息與盈余公告信息綜合起來作為評估公司未來業績的標準,意味著盈余預測修正和現金流預測均為投資者提供了額外信息,表明分析師在解讀盈余公告信息時會加入其搜集的私有信息進行綜合考量,反映出分析師同時具備信息解釋功能和信息挖掘功能。鑒于此,本文提出如下建議:(1)投資者進行投資決策時須理性對待分析師在盈余公告日后的盈余預測修正行為,避免由于信息干擾造成的過度市場反應對分析師盈余預測修正產生誤解;(2)基于分析師現金流預測具有較大的信息含量及其是相較于盈余更為合理的分析對象,投資者須充分關注存在現金流預測的分析師行為,而不僅僅只對盈余預測修正進行分析;(3)投資者在關注反向盈余預測修正的分析師行為時,須充分考慮相關公司現金流預測信息對盈余預測修正信息的補充,有助于投資者更好地理解未預期盈余的信息及分析師相關預測行為,從而做出更有效的投資決策。

【參考文獻】

[1] 薛祖云,王沖.信息競爭抑或信息補充:證券分析師的角色扮演——基于我國證券市場的實證分析[J].金融研究,2011(11):167-182.

[2] CHEN X,CHENG Q,LO K.On the relationship between analyst reports and corporate disclosures:Exploring the roles of information discovery and interpretation[J].Journal of Accounting and Economics,2010,49(3):206-226.

[3] LIVNAT J,ZHANG Y.Information interpretation or information discovery:which role of analysts do investors value more?[J].Review of Accounting Studies,2012,17(3):612-641.

[4] LI E X,RAMESH K,SHEN M,et al.Do analyst stock recommendations piggyback on recent corporate news? An analysis of regular hour and after hours revisions[J].Journal of Accounting Research,2015,53(4):821-861.

[5] YEZEGEL A.Why do analysts revise their stock recommendations after earnings announcements?[J].Journal of Accounting and Economics,2015,59(2):163-181.

[6] LOBO G J,SONG M,STANFORD M H.The effect of analyst forecasts during earnings announcements on investor responses to reported earnings[J].The Accounting Review,2017,92(3):239-263.

[7] 張然,汪榮飛,王勝華.分析師修正信息、基本面分析與未來股票收益[J].金融研究,2017(7):156-174.

[8] ALTINKILIC O,HANSEN R S.On the information role of stock recommendation revisions[J].Journal of Accounting and Economics,2009,48(1):17-36.

[9] ALTINKILIC O,BALASHOV V S,HANSEN R S.Are analysts' forecasts informative to the general public?[J].Management Science,2013,59(11):2550-2565.

[10] DEFOND M L,HUNG M.Investor protection and analysts' cash flow forecasts around the world[J].Review of Accounting Studies,2007,12(2-3):377-419.

[11] GIVOLY D,HAYN C,LEHAVY R.The quality of analysts' cash flow forecasts[J].The Accounting Review,2009,84(6):1877-1911.

[12] CALL A C,CHEN S,TONG Y H.Are analysts' cash flow forecasts na?觙ve extensions of their own earnings forecasts?[J].Contemporary Accounting Research,2013,30(2):438-465.

[13] PAE J,YOON S S.Determinants of analysts' cash flow forecast accuracy[J].Journal of Accounting,Auditing & Finance,2012,27(1):123-144.

[14] 袁振超,張路,岳衡.分析師現金流預測能夠提高盈余預測準確性嗎——來自我國A股市場的經驗證據[J].金融研究,2014(5):162-177.

[15] 王菊仙,王玉濤,魯桂華.分析師的現金流預測有用嗎——基于信息供給的視角[J].南方經濟,2016,35(7):78-94.

[16] CHEN G,CROSSLAND C.Can you believe it? Managerial discretion and financial analysts' responses to management earnings forecasts[M]. Finance and strategy,Emerald Group Publishing Limited,2014:103-143.

[17] WESTPHAL J D,GRAEBNER M E.A matter of appearances:how corporate leaders manage the impressions of financial analysts about the conduct of their boards[J].Academy of Management Journal,2010,53(1):15-44.

[18] 羅樂,李超凡,王生年.分析師現金流預測如何影響應計異象?[J].管理評論,2018(1):154-165.

[19] HIRSHLEIFER D,LIM S S,TEOH S H.Limited investor attention and stock market misreactions to accounting information[J].The Review of Asset Pricing Studies,2011,1(1):35-73.