不同股權結構對盈余管理的影響

2020-06-03 17:39:09陳晶璞鄭維維

會計之友 2020年12期

陳晶璞 鄭維維

【摘 要】 文章以中國在美國上市的公司為研究對象,選取管理層投票權比例和股權制衡度測量股權結構特征,采用修正的Jones模型度量盈余管理程度,運用OLS進行回歸分析,通過與同股同權結構相對比,實證檢驗雙重股權結構對盈余管理的影響。研究結果表明,管理層投票權比例與盈余管理正相關,在雙重股權結構下,由于管理層持有高表決權的股票,對盈余管理的影響更為明顯;在同股同權結構下,股權制衡度與盈余管理負相關,但是在雙重股權結構下,控制權與現金流權的分離程度加大,股權制衡度無法約束盈余管理。

【關鍵詞】 雙重股權; 盈余管理; 管理層投票權比例; 股權制衡度

2018年4月,香港證券交易所允許雙重股權結構的公司赴港上市。這表明雙重股權結構正在被越來越多的地區接受。由于內地資本市場起步晚,政策規定不完善,雙重股權結構在證交所得不到認可,故越來越多采取雙重股權結構的企業選擇在海外上市。這主要是由于雙重股權結構的應用平衡了公司的融資需求和控制權,但是也加大了控制權與所有權的分離程度。根據信息不對稱和個人利益最大化原則,管理者會通過會計估計的變更以及會計政策的選擇等方法調整利潤,不僅會損害中小股東的利益,也會對外部投資者造成錯誤的信號傳遞,令外部投資者利益受損。故基于股權結構對盈余管理的影響,通過與同股同權結構相對比,探討在雙重股權結構下,公司的盈余信息質量是否更低。

一、文獻綜述

(一)雙重股權結構和盈余管理

與同股同權結構對比,蔣學躍[1]認為雙重股權結構是指上市公司發行的具有不同投票權的兩種股票——A股和B股,B股的投票權高于A股,一般是2—10倍。雙重股權結構的應用可以保障創始人或管理層對公司的控制權,避免惡意收購,提高管理層經營效率[2],緩解公司在成長過程中面臨的資金約束狀況[3],但是也削弱了股東之間的監督作用,當控股股東處于有限的約束中,會投機地進行盈余管理行為[4]。

秦榮生[5]認為,盈余管理是在會計準則范圍之內發生的,通過會計估計的變更或對會計政策的選擇等方法調整利潤,以影響財務報表中盈余的大小。由于操縱成本低,手法隱蔽,不易察覺,管理層普遍選擇進行應計利潤管理,即通過改變收入和成本的確認期間來調整企業的當期利潤[6]。

(二)股權結構與盈余管理的關系

股權結構與盈余管理之間存在內生聯系。La Porta[7]在研究股權結構與盈余管理時發現,股權集中度與盈余管理呈正相關的關系。當公司的股權高度集中時,會減弱對投資者的保護程度。管理層通過掌控公司的控制權,利用信息優勢為自己創造收益,更有甚者借助操縱盈余實現個人利益[8]。研究表明,股東持股比例越高,對公司經營決策的影響力越大,其侵占公司利益的可能性越高[9]。故過高的股權集中會對盈余信息質量產生顯著負向影響,而高管持股會令盈余管理動機更加強烈[10]。

隨著公司規模的擴大,股權結構趨于分散,控制權與現金流權的分離會加劇代理沖突,主要表現為大股東對中小股東的利益侵占[11]。在非控股股東擁有足夠多的股權時,通過對大股東的舉動實施監督行為,制約控股股東對中小股東的掠奪,減弱非控股股東與大股東之間的利益沖突[12],即當控股股東的私利行為受到制約時,其實施盈余管理行為的可能性也會降低。

(三)雙重股權結構與盈余管理的關系

在雙重股權結構下,管理層通過持有較少的股權掌握較多的表決權,控制權的過度集中易導致其在利益分配上產生濫用權力的風險[13]。當控制權超過所有權時,管理者會選擇犧牲公司價值[14],謀取控制權私利。同時雙重股權結構的應用使公司控制權與所有權分離程度加大,代理沖突加重,管理者根據自身偏好披露會計信息,降低了盈余信息對外部投資者的可信度[15]。有研究表明,雙重股權結構公司披露的信息不能及時反映企業運營情況和管理層的發展戰略[16],為管理層利用信息不對稱實施盈余管理行為提供了可乘之機[17]。

綜上所述,雙重股權結構是創始人或管理層為了保障對公司的控制權而發行的具有不同表決權結構的股權。高表決權方參與公司運營,掌控決策權,利用信息優勢,向外界披露不正確的財務信息。管理層持股比例越高,其操縱利潤實施盈余管理的動機越大。多個大股東的相互制約可以監督控股股東的私利行為,在一定程度上約束管理者行為,但是對于雙重股權結構下的公司是否適用,有待考證。

二、研究設計

(一)研究假設

1.管理層投票權比例與盈余管理的假設

在公司經營過程中,管理層不僅僅看重公司的發展前景,更注重個人收益的獲取。他們直接參與公司的運營,了解公司的運作機制,甚至知道他人所不知道的內部消息,在信息獲取度上擁有絕對的優勢。當中小股東及外部投資者無法窺探管理層行為時,管理層有可能利用盈余管理向外界傳遞錯誤信息以隱瞞公司真實業績情況,進而損害中小股東和外部投資者的利益。

在雙重股權結構下,創始人及管理層以少數股權掌握多數表決權,掌控公司決策權。研究表明,當管理層持有的投票權增加時,其掌控公司的欲望也會增加,更易出現通過使用不公平手段損害他人權益的行為,進而滿足個人或團隊利益。因此,提出假設1。

H1:管理層投票權比例與盈余管理程度正相關,雙重股權結構會加重此影響。

2.股權制衡度與盈余管理的假設

根據以往研究表明,股權制衡度與盈余管理負相關。這是因為股權與決策權之間形成了統一。在同股同權結構下,股東的表決權與其持有的股權相平衡,不會有同股不同權情況的發生,但是在雙重股權結構下,創始人及管理層以少數股權擁有多數表決權,其他股東由于表決權較低無法也無力改變公司決策,對管理層的監督與制約力度也有所下降,難以均衡投票權與股權。當其他股東對管理層的約束力降低,制衡力度減弱,管理層進行盈余管理可能性增大。因此,提出假設2。

H2:股權制衡度與盈余管理程度負相關,雙重股權結構會抑制該影響。

(二)樣本選取與數據來源

本文以2005—2017年中國在美國上市的公司為研究樣本,剔除退市、交叉上市的公司,剔除金融類與公用事業類的公司,剔除數據缺失與數據異常的公司后共75家樣本公司,其中采取雙重股權結構上市的公司有24家。最終共有456個樣本,雙重股權樣本數為120個,同股同權樣本336個。

本文數據來源于Wind和BVD—Osiris子數據庫以及公司各年年報,手工整理后用Excel進行初步數據處理,在Stata14.0進行統計與回歸分析。

(三)變量設計及模型構建

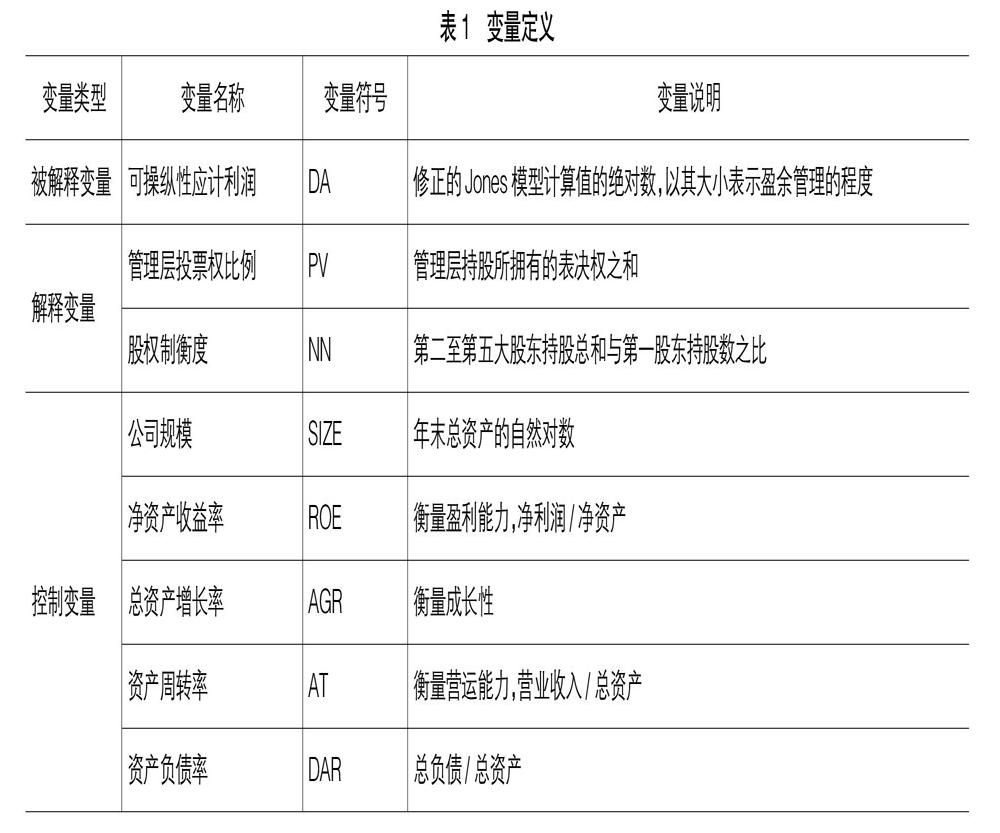

1.被解釋變量

盈余管理主要通過應計項目計提,國內外學者普遍采用修正的Jones模型分離應計項目,表示盈余管理的程度,借鑒Dechow(1995)修正的Jones模型:

其中,TAt表示第t年的應計利潤總和,Assett-1表示第t-1年的資產總和,ΔREVt表示第t年的營業收入與第t-1年的營業收入差額,ΔRECt表示第t年的應收賬款與第t-1年的應收賬款差額,PPEt表示第t年的固定資產。根據公式1得到殘差ε——可操縱性應計利潤(DA),以其大小表示盈余管理的程度,為了排除符號的影響,取其絕對值,絕對值越大,盈余管理程度越大。

2.解釋變量

選取管理層投票權比例(PV)和股權制衡度(NN)測量股權結構特征。首先,鑒于雙重股權本質的特征就是一股多權,故選擇管理層投票權比例(PV)測度管理層的控制力度。其次,用“第二大股東至第五大股東持股總和與第一大股東持股的比值”來反映股權制衡度的高低,當其他股東對第一大股東的抗衡力度越大時,該值越大。

3.控制變量

除卻股權結構對盈余管理的影響,公司的規模、風險、成長性都會產生影響。大量研究表明,規模較大的公司更受外界關注,信息披露質量較高;而較大的負債率使公司面臨較大的財務風險,為保持公司的形象,盈余管理動機增強。與同股同權結構相對比,雙重股權結構下的公司在成長性方面占優。此外,將凈資產收益率與資產周轉率作為控制變量。為了消除極端值的影響,進行了縮尾處理。

三、實證分析

(一)描述性統計

對比分析表2和表3,雙重股權結構下的可操縱性應計利潤(DA)的均值為0.085,大于同股同權下的0.051,且標準差較大,變化不穩定,顯示為采取雙重股權結構上市的公司的盈余管理程度較高。

管理層投票權比例:采取雙重股權結構上市的公司,由于持有較高表決權的股東在投票權方面占據優勢地位,因此在該體制下,管理層投票比例(PV)較高,最高可達到96.90%,均值為74.50%,即管理層領導者在決策上擁有絕對的話語權。同股同權結構下的公司,顧名思義,一股一權,雖然其管理層投票權比例最高可以達到86.9%,但畢竟是少數,均值僅為39.50%,二者差距很大。

股權制衡度:在雙重股權結構下,均值為1.234,最大值為3.469,與同股同權結構(均值僅為0.772,最大值為2.987)相對比,差距較大。說明在雙重股權結構下,第二至第五大股東的持股比例更高,反映為采取雙重股權結構上市后,股東之間的制衡度升高。

二者之間的規模、收益率以及營運水平相差不大,相對而言,采取雙重股權結構的公司的資產負債率較高,成長性更好。

(二)回歸分析

1.股權結構與盈余管理程度的關系

本文采用最小二乘法(OLS)多元回歸分析管理層投票權比例、股權制衡度對盈余管理的影響。表4顯示全樣本下股權結構對盈余管理的影響。(1)列表明管理層投票權比例與盈余管理程度在1%水平上顯著正相關;(2)列表明股權制衡度與盈余管理之間不存在顯著性關系,結合描述性統計分析,在總樣本中,呈現出盈余管理程度隨著股權制衡度的增大而增強,但是無顯著性。實驗結果進一步證實,規模較小、負債率較高、成長性占優的公司進行盈余管理的可能性增強。

2.同股同權結構與雙重股權結構的對比分析

為了更好地揭示在管理層投票權比例、股權制衡度方面,雙重股權結構對盈余管理的影響,將樣本分為同股同權與雙重股權兩組,分別進行回歸,結果如表5所示。

(1)管理層投票權比例對盈余管理的影響

根據前面的結果得知,盈余管理程度隨管理層投票權比例的增大而增強。管理層深度參與公司的經營活動,對公司的運營情況、經營水平有更清晰的認識,所掌握的信息更全面,信息質量更高。由于信息不對稱情況的存在,外部股東無法充分了解管理層對工作的努力程度。借此,出于機會主義和利己動機,管理層可能會通過操控盈余以實現利益最大化。

如表5所示,在A組同股同權樣本中,管理層投票權比例的系數為0.0613,在1%水平顯著為正,明顯小于B組雙重股權結構樣本中的0.1430。表明在雙重股權結構下,公司進行盈余管理的可能性更大。

(2)股權制衡度對盈余管理的影響

作為股權結構的一部分,股東之間相互約束相互抗衡,會對控制盈余管理產生一定的效力。不同的股權結構下股權制衡度的構成比較復雜,因此分組進行討論。在同股同權結構下,股權制衡度與盈余管理在1%水平上顯著負相關,顯示在該結構下,股東內在監督對公司進行盈余管理的約束力度較大;相反,在雙重結構下,二者在1%水平顯著正相關,表明盡管雙重股權結構下的股權制衡度較大,但是股東控制權大多是掌握在管理層手中,外部股東無法全面掌握公司的相關信息,約束能力較弱。這主要是由于雙重股權的特性,股東掌握少數股權便可以獲得多數權利,無法真正發揮股東的制衡效力。

(三)進一步分析

根據上文的研究結果發現,在雙重股權結構下,會降低股權制衡度的約束力,無法制約盈余管理行為的發生。鑒于雙重股權結構的特殊性,是不是由于管理層投票權比例引發此現象,故以股權制衡度為解釋變量,以管理層投票權比例為中介變量進行回歸分析。

中介效用結果如表6所示,股權制衡度與盈余管理在1%水平上顯著正相關,股權制衡度與管理層投票權比例在5%水平上顯著正相關,證實股權制衡度對管理層投票權比例有正向影響。最后,將二者同時作為自變量,將盈余管理作為因變量進行多元回歸分析,結果顯示,管理層投票權比例與盈余管理在5%水平上顯著正相關,證實管理層投票權比例在股權制衡度與盈余管理的關系中存在部分中介作用,中介效用的比重為26.32%。

在雙重股權結構中,管理層持股量少,投票權比例高,控制權過度集中在管理層手中。雖然其他股東持有大量股票,但是限制了其對公司事項的表決權,無法真正行使股東權力,削弱了制衡度的效用。

(四)穩健性檢驗

修正的Jones模型并不比基本Jones模型更好,本文將選擇Jones模型替代修正的Jones模型來進行穩健性檢驗,回歸結果如表7所示。

對于管理層投票權比例對盈余管理的影響,整體而言,在1%水平上顯著正相關。同股同權結構下,在1%的水平上顯著正相關,系數為0.0543,小于雙重股權結構下的0.1300,與前文研究結果一致,H1成立。

在全樣本結構下,股權制衡度與盈余管理程度不顯著。分組分別進行回歸后的結果顯示在同股同權結構下,二者在5%水平上顯著負相關;在雙重股權結構下,二者呈現正相關關系,結果不變。

四、結論與建議

本文通過探討股權結構對盈余管理的影響,得出以下結論:無論在同股同權結構還是雙重股權結構下,管理層投票權比例與盈余管理呈正相關關系,特別是在雙重股權結構下,管理層投票權比例加劇了盈余管理行為的發生;在同股同權結構下,股權制衡度與盈余管理程度負相關,但是在雙重股權結構下,股權的制衡力度降低,無法有效約束盈余管理行為,通過進行中介效用檢驗,進一步證實管理層投票權比例在股權制衡度與盈余管理的關系中存在中介作用。因此,與采取同股同權結構的公司相對比,實行雙重股權結構的公司加劇了盈余管理行為的發生。

基于以上研究,對我國實行雙重股權結構提出如下建議:第一,雙重股權結構可以有效抵制惡意收購,但也會損害中小股東的利益,為避免創始人及管理層限制股東的表決權,僅限于在首次發行時采用雙重股權結構。第二,管理層投票權比例過高會加劇盈余管理行為的發生,建議雙重股權結構公司在制定相關政策時,高表決權方的投票權不得超過低表決權方的10倍,并在中期及年報中披露持有高表決權的股東身份。第三,鑒于股東之間的制衡作用在雙重股權結構下有所減弱,應加強對創始人或管理層的監管,充分發揮監事會和獨立董事的監督作用。秉承公平公正的態度,在選取監事會和獨立董事成員時,不得使用高表決權,所有股東表決權需一致。

【參考文獻】

[1] 蔣學躍.公司雙重股權結構問題研究[J].證券法苑,2014,13(4):27-44.

[2] 張繼德,陳昌.雙重股權結構相關理論綜述與國內推行展望[J].會計研究,2017(8):62-67,95.

[3] JORDAN B D,KIM S,LIU M H.Growth opportunities,short-term market pressure,and dual-class share structure[J].Journal of Corporate Finance,2016,41:304-328.

[4] BEUSELINCK C,DELOOF M.Earnings management in business groups:tax incentives or expropriation concealment?[J].The International Journal of Accounting,2014,49(1):27-52.

[5] 秦榮生.財務會計新課題:盈余管理[J].當代財經,2001(2):55-60,80.

[6] LOUIS HENOCK.Earnings management and the market performance of acquiring firms[J].Journal of Financial Economics,2004,74(1):121-148.

[7] LA PORTA RAFAEL,LOPEZDE-SILANES FLORENCIO,SHLEIFER ANDREI.Corporate ownership around the world[J].Journal of Finance,1998,54(2):471-517.

[8] SHLEIFER A,VISHNY R W.A survey of corporate governance[J]. The Journal of Finance,1997, 52(2):737-783.

[9] 陳澤藝,李常青,黃忠煌.股權質押、股權激勵與大股東資金占用[J].南方金融,2018(3):23-32.

[10] 楊志強.公司內部薪酬差距、股權集中度與盈余管理行為——基于高管團隊內和高管與員工之間薪酬的比較分析[J].會計研究,2014(6):57-65,97.

[11] 韓寶山.橘兮?枳兮?——權變視角下國外雙重股權研究中的爭議[J].外國經濟與管理,2018,40(7):84-98.

[12] 張栓興,溫巖澤,楊欣怡.股權質押、股權結構與盈余管理[J].會計之友,2019(14):130-136.

[13] JORDAN BRADFORD,LIU MARK H,WU QUN.Corporate payout policy in dual-class firms[J].Journal of Corporate Finance,2014,26:1-19.

[14] GOMES A R,NOVAES W.Sharing of control as a corporate governance mechanism[D].PIER Working Paper,2001.

[15] WONG T J.Corporate ownership structure and the informativeness of accounting earnings in East Asia[J].Journal of Accounting & Economics,2002,33(3):401-425.

[16] KHURANA I K,RAMAN K K,WANG D.Weakened outside shareholder rights in dual-class firms and timely loss reporting[J].Journal of Contemporary Accounting & Economics,2013,9(2):203-220.

[17] TING LI A,NATALIYA ZAIATS.Information environment and earnings management of dual class firms around the world[J].Journal of Banking and Finance,2017,74:1-23.