深度貧困地區(qū)農(nóng)村人口金融能力測評及影響因素分析

2020-06-04 15:39:40羅荷花,謝晉元

財經(jīng)理論與實踐 2020年3期

羅荷花,謝晉元

基金項目: 國家社會科學(xué)基金項目(17CJY040)

作者簡介: 羅荷花(1986—),女,湖南衡東人,博士,湖南農(nóng)業(yè)大學(xué)經(jīng)濟學(xué)院副教授,碩士生導(dǎo)師,研究方向:農(nóng)村金融。

摘 要:選取我國湖南省、湖北省、江西省和陜西省四個省份中九個深度貧困縣的1058戶農(nóng)村人口的調(diào)研數(shù)據(jù),從金融知識、金融意識、金融技能、金融行為四個方面對農(nóng)村人口金融能力進行測評,分析其影響因素,結(jié)果顯示:深度貧困地區(qū)農(nóng)村人口金融能力整體較低,且貧困人口比非貧困人口的金融能力更低;農(nóng)村人口金融能力受金融教育時間、受教育程度、家庭社會關(guān)系、家庭人均收入等因素影響;農(nóng)村貧困人口與非貧困人口金融能力的影響因素各有異同。

關(guān)鍵詞: 深度貧困地區(qū);金融能力;異質(zhì)性;農(nóng)村人口

中圖分類號:F327 文獻標識碼: A 文章編號:1003-7217(2020)03-0025-06

一、引 言

2019年中央一號文件指出,金融扶貧政策要向深度貧困地區(qū)傾斜,強調(diào)要主攻深度貧困地區(qū)精準脫貧,堅持扶貧與扶志、扶智相結(jié)合,以增強農(nóng)村貧困人口自我發(fā)展能力和內(nèi)生動力。根據(jù)國家統(tǒng)計局數(shù)據(jù),我國農(nóng)村脫貧已經(jīng)取得突出成效,截至2019年末,農(nóng)村貧困發(fā)生率已降至0.6%①,農(nóng)村脫貧攻堅已進入最后階段。但這也意味著剩余未脫貧的農(nóng)村貧困人口的貧困程度深、自我發(fā)展能力差,今后脫貧工作的難度更大、見效更慢。為此,增強農(nóng)村人口尤其是農(nóng)村貧困人口自我發(fā)展能力,對實現(xiàn)深度貧困地區(qū)精準脫貧至關(guān)重要。

事實上,當(dāng)前農(nóng)村人口由于其自身金融知識不足、金融能力較差,難以以合適的成本享用那些看似唾手可得的金融服務(wù)[1],其自我發(fā)展和脫貧致富能力受到約束,難以真正實現(xiàn)“造血式”脫貧[2]。實踐中,我國政府、金融機構(gòu)等已面向農(nóng)村人口推進普及金融知識、加強金融教育等工作,以此不斷提升農(nóng)村人口金融能力,如每年9月開展的“金融知識進萬家”活動,將金融知識教育納入國民教育體系。提升深度貧困地區(qū)農(nóng)村人口金融能力,有利于提高農(nóng)村人口金融福祉,構(gòu)建農(nóng)村貧困人口可持續(xù)脫貧的長效機制,并實現(xiàn)2020年精準脫貧和推進鄉(xiāng)村振興發(fā)展戰(zhàn)略目標。因此,深入研究深度貧困地區(qū)農(nóng)村貧困人口金融能力具有重要的理論和現(xiàn)實意義。

國外關(guān)于居民金融能力的研究主要集中在:(1)金融能力的內(nèi)涵界定,即認為金融能力是指居民運用金融知識、技能和意識而做出金融決策的個人能力[3-5];或認為居民金融能力是將個體內(nèi)在能力與外部機會有效組合[6,7]。(2)金融能力的測度。一是在各國政府組織調(diào)查的基礎(chǔ)上開展金融能力測度[5,8,9];二是非官方的金融能力測度[4,10];三是金融能力的影響因素研究[11,12]。國內(nèi)相關(guān)研究成果大多側(cè)重于從金融知識或素養(yǎng)角度展開,直接就金融能力的研究還較為少見。如運用因子法測算認為我國居民金融知識水平較低[13,14];從基本金融知識認知、金融規(guī)劃等方面衡量居民金融素養(yǎng)水平,并分析年齡、受教育程度等對居民金融素養(yǎng)的影響[15];從信用管理、貸款常識等方面衡量消費者金融素養(yǎng)[16],以及金融能力比金融知識或素養(yǎng)更具豐富內(nèi)涵,主張就金融能力展開研究[6,17]。

可見,現(xiàn)有成果中關(guān)于金融能力研究對象主要是全體居民,難以客觀反映農(nóng)村居民真實金融能力。隨著我國農(nóng)村經(jīng)濟快速發(fā)展及脫貧攻堅進入“最后一公里”階段,農(nóng)村人口分化程度逐步加深,其金融能力呈現(xiàn)明顯的異質(zhì)性特征。為此,本文在借鑒世界銀行的居民金融能力指標體系的基礎(chǔ)上,考慮該體系沒有反映深度貧困地區(qū)農(nóng)村人口生產(chǎn)生活變化及參與金融活動狀況等實際情況,將指標體系進行改良,從金融知識、意識、技能和行為四個方面構(gòu)建農(nóng)村人口金融能力指標體系,并將被調(diào)查農(nóng)村人口“是否為貧困戶”分為貧困人口和非貧困人口,利用四個省份中的九個縣深度貧困的1058戶農(nóng)村人口調(diào)研數(shù)據(jù),運用因子法和加總法分別對農(nóng)村人口、貧困人口和非貧困人口的金融能力進行測度。

二、指標體系的構(gòu)建與測評

(一)指標體系的構(gòu)建

在借鑒世界銀行的居民金融能力指標體系的基礎(chǔ)上,參考《中國消費者金融素養(yǎng)調(diào)查問卷》,結(jié)合我國農(nóng)村人口生產(chǎn)生活變化、參與金融活動狀況,構(gòu)建金融知識、意識、技能和行為四個一級指標,以及利率知識、儲蓄知識等17個二級指標,組成農(nóng)村人口金融能力指標體系(見表1)。

(二)金融能力的測算方法

一是運用因子法來測度金融能力指標體系,通過提煉金融知識、意識、技能和行為四個因子,進而計算金融能力指數(shù),該方法可以剔除人為主觀因素的干擾。二是加總法,將衡量金融能力指標的得分進行直接加總,以便于穩(wěn)健性檢驗。

(三)數(shù)據(jù)來源

數(shù)據(jù)來源于2018年6-8月,選取深度貧困地區(qū)的集中區(qū)域:國家集中連片特困地區(qū)的武陵山區(qū)、羅霄山區(qū)和秦巴山區(qū)四個省份中的九個縣,即每個連片特困地區(qū)選取三個縣。每個縣隨機抽取兩個鄉(xiāng)鎮(zhèn),每個鄉(xiāng)鎮(zhèn)隨機抽取兩個村,每個村再隨機抽取貧困人口和非貧困人口32戶農(nóng)戶建檔立卡,進行一對一問卷調(diào)查。共發(fā)放1152份農(nóng)戶問卷,通過篩選和剔除后,共獲得有效問卷1058份,問卷有效率為91.84%。具體為:武陵山區(qū)有湖南省的邵陽縣117戶和沅陵縣116戶、湖北省的利川市118戶;羅霄山區(qū)有湖南省的炎陵縣119戶和茶陵縣118戶、江西省的遂川縣116戶;秦巴山區(qū)有湖北省的鄖西縣119戶和鄖縣118戶、陜西省的鎮(zhèn)安縣117戶。

(四)金融能力的度量及其結(jié)果

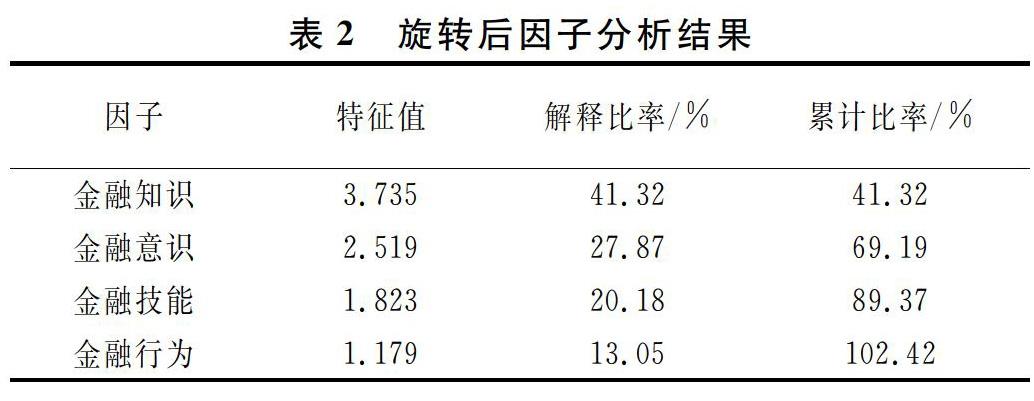

1.因子法度量農(nóng)村人口金融能力的結(jié)果。根據(jù)KMO檢驗,KMO=0.955,Bartlett球形度檢驗在1%水平下顯著,說明該樣本數(shù)據(jù)適合采用因子法。依據(jù)特征值大于(或等于)1的原則,保留四個因子,分別為金融知識、金融意識、金融技能、金融行為(見表2)。通過將17個指標分別納入到這四個因子中,計算各因子比重,進而計算農(nóng)村人口金融能力指數(shù)。進一步分析數(shù)據(jù)發(fā)現(xiàn),深度貧困地區(qū)農(nóng)村人口平均金融能力指數(shù)偏低,只有1.98e-06。非貧困人口平均金融能力指數(shù)為0.277,貧困人口平均金融能力指數(shù)為-0.271。相比農(nóng)村人口和非貧困人口,貧困人口金融能力指數(shù)更低。

2.加總法度量農(nóng)村人口金融能力的結(jié)果。通過對指標問題得分加總后,計算得出農(nóng)村人口平均金融能力總值為18.043分,貧困人口平均金融能力總值為13.277分,非貧困人口平均金融能力總值為22.920分。說明深度貧困地區(qū)農(nóng)村人口金融能力還較低,相比農(nóng)村人口和非貧困人口,深度貧困人口金融能力更低。

三、金融能力影響因素的實證分析

(一)變量選取與模型設(shè)定

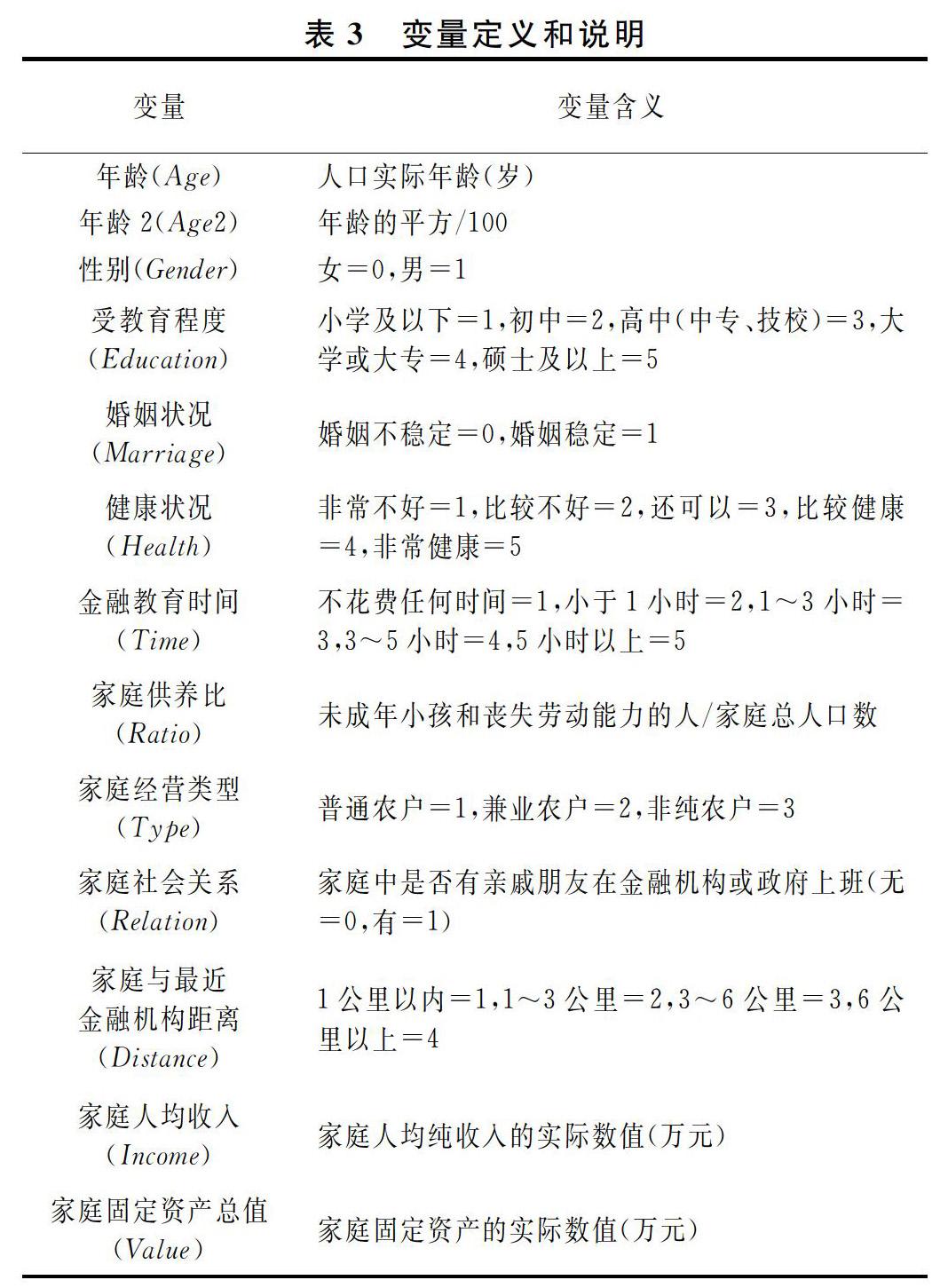

在已有研究成果基礎(chǔ)上,根據(jù)實地調(diào)研情況,選取異質(zhì)性農(nóng)村人口金融能力影響因素包括個人特征變量以及家庭特征變量(見表3)。

1.個人特征變量,包括年齡、性別、受教育程度、婚姻狀況、健康狀況和金融教育時間。隨著農(nóng)村人口年齡不斷增長,其掌握的金融知識和技能不斷累積,金融行為不斷優(yōu)化,促使其金融能力不斷提升。但年齡達到一定程度之后,由于年齡越來越大,掌握金融知識和技能沒有及時更新,容易出現(xiàn)不科學(xué)金融行為,其金融能力可能會下降。因此,假設(shè)年齡對農(nóng)村人口金融能力可能出現(xiàn)先增加后降低的現(xiàn)象,呈現(xiàn)“駝峰效應(yīng)” [18]。農(nóng)村人口金融能力有性別差異,家庭中一般由男性進行金融決策,男性會更多地參與金融活動,從而男性金融能力高于女性。受教育程度也會直接影響金融能力高低,受教育程度越高,其學(xué)習(xí)能力和實踐技能越高,可獲得更多的金融知識和技能,也更容易理解和接受金融產(chǎn)品,能夠通過不斷參與金融活動以提升其金融能力。穩(wěn)定的婚姻狀況有動力獲得金融知識和技能,參與金融活動以提升家庭收入水平和幸福指數(shù),其金融能力越高。健康狀況越好,越有足夠精力和動力學(xué)習(xí)金融知識和技能,積極參與金融活動,在使用金融產(chǎn)品和服務(wù)的過程中受到約束越少,其金融能力越高。接受金融教育時間越長,越會通過重復(fù)接收金融信息促使個體更容易理解和接受金融知識和技能,不斷提高金融意識,其金融能力會越高。

2.家庭特征變量,包括家庭供養(yǎng)比、社會關(guān)系、與最近金融機構(gòu)距離、人均收入和固定資產(chǎn)總值。家庭供養(yǎng)比越大,家庭總收入往往只能滿足日常開銷,幾乎不需要掌握金融知識和技能去配置家庭收入,也沒有動力去參與金融活動,其金融能力很低。良好的家庭社會關(guān)系會增加家庭獲得金融政策和產(chǎn)品信息、金融知識和技能的渠道,也會逐漸提高自我金融意識,并積極參與金融活動,促使其金融能力越高。家庭與最近金融機構(gòu)距離越近,越會無形中更多地接觸金融機構(gòu)的政策和信息,增加自身金融知識和技能,并且只需花費更少交通費、時間成本等就能享受到儲蓄、轉(zhuǎn)賬等金融活動,促使金融能力越高。家庭人均收入越高,可支配收入越多,會更加注重資金有效管理,并通過參與金融市場來合理配置可支配收入和增加財產(chǎn)性收入,越會主動關(guān)注最新金融信息,學(xué)習(xí)金融知識和技能,把握金融投資機會等,其金融能力越高。家庭固定資產(chǎn)總值越高,家庭資產(chǎn)越多,越需要學(xué)習(xí)更多金融知識和技能去合理配置資產(chǎn),其金融能力會越高。

借鑒已有研究構(gòu)建居民金融素養(yǎng)影響因素[15],選用多元線性回歸模型探討異質(zhì)性農(nóng)村人口金融能力的影響因素,其模型如下:

FCi=β0i+β1iAge+β2iAge2+β3iGender+

β4iEducation+β5iMarriage+β6iHealth+

β7iTime+β8iRatio+β9iType+

β10iRelation+β11iDistance+

β12iLnIncome+β13iLnValue+ζi (1)

式(1)中,F(xiàn)Ci為金融能力。i表示第i種情況,取值為1、2、3,分別代表農(nóng)村人口、貧困人口和非貧困人口。

(二)變量的描述性分析

表4為模型中變量的描述性統(tǒng)計。結(jié)果顯示:受調(diào)查的全體農(nóng)村人口的平均年齡為47.334歲, 58.20%為男性,86.2%的農(nóng)村人口婚姻狀況穩(wěn)定。在受教育程度方面,36.20%的農(nóng)村人口學(xué)歷在小學(xué)及以下,45.65%的農(nóng)村人口為初中學(xué)歷,僅有18.15%的農(nóng)村人口具有高中及以上學(xué)歷,說明深度貧困地區(qū)農(nóng)村人口受教育程度較低。74.10%的農(nóng)村人口健康狀況都還不錯,高達43.38%的農(nóng)村人口從未受過金融教育。農(nóng)村人口家庭供養(yǎng)比達到0.491,說明家庭供養(yǎng)負擔(dān)普遍較重。高達70.42%的農(nóng)村人口為兼業(yè)農(nóng)戶。有高達60.20%的農(nóng)村人口家庭與最近金融機構(gòu)的距離大于3公里,說明這些深度貧困地區(qū)農(nóng)村人口家庭與最近金融機構(gòu)距離普遍較遠。農(nóng)村人口家庭人均收入為1.513萬元,2018年我國貧困標準線為0.35萬元,說明當(dāng)前農(nóng)村人口家庭收入大幅度增加,這與精準扶貧取得顯著成效有關(guān)。

(三)結(jié)果分析

表5中模型一、模型二、模型三分別是運用多元回歸模型分析的1058戶全體農(nóng)村人口、535戶農(nóng)村貧困人口、523戶農(nóng)村非貧困人口的金融能力(因子法計算得到的金融能力指數(shù))的影響因素的實證結(jié)果。

模型一顯示:(1)農(nóng)村人口年齡、年齡的平方除以100對其金融能力分別產(chǎn)生顯著的正向影響和負向影響,說明青少年和老年人的金融能力最低,中年人的金融能力最高,存在明顯的“駝峰效應(yīng)”,呈“倒U型”分布,符合預(yù)期假設(shè)。(2)受教育程度、金融教育時間對農(nóng)村人口金融能力產(chǎn)生正向影響,說明農(nóng)村人口接受更多的教育,能夠增強對金融知識的理解力,增強金融技能,正確獲取和使用金融產(chǎn)品及服務(wù),其金融能力越高。(3)健康狀況對農(nóng)村人口金融能力有正向影響,說明身體越健康的農(nóng)村人口,其金融能力越高。(4)家庭供養(yǎng)比對農(nóng)村人口金融能力產(chǎn)生負向影響,說明供養(yǎng)負擔(dān)越大,其家庭可支配資金越少,風(fēng)險承受能力越弱,投資理財?shù)冉鹑谛枨笤缴伲瑓⑴c金融活動有限,導(dǎo)致其金融能力越低。(5)家庭與最近金融機構(gòu)距離對農(nóng)村人口金融能力產(chǎn)生負向影響,說明農(nóng)村人口家庭與最近金融機構(gòu)距離越遠,其獲取金融產(chǎn)品及服務(wù)的成本越高,制約其金融能力提升。(6)家庭人均收入、家庭固定資產(chǎn)總值對農(nóng)村人口金融能力產(chǎn)生正向影響,表明收入越高、家庭固定資產(chǎn)總值越高的農(nóng)村人口家庭,其金融能力越高,符合預(yù)期假設(shè)。

對比模型二和模型三可知:金融教育時間、健康程度、家庭社會關(guān)系、家庭人均收入、家庭固定資產(chǎn)總值對農(nóng)村貧困人口和非貧困人口均模產(chǎn)生正向影響。說明農(nóng)村貧困人口和非貧困人口接受金融教育時間越長、健康狀況越好、擁有良好的社會關(guān)系、擁有越高的家庭人均收入和固定資產(chǎn)總值,其更能主動地獲取和學(xué)習(xí)金融信息、知識和技能,做出更科學(xué)的金融決策,其金融能力越高。同時還發(fā)現(xiàn):(1)年齡對農(nóng)村貧困人口金融能力沒有顯著影響,而對農(nóng)村非貧困人口產(chǎn)生顯著影響。其原因在于,大部分農(nóng)村貧困人口均居住在深度貧困地區(qū)從事農(nóng)業(yè)生產(chǎn)活動,難以接觸外界金融信息和知識,其金融能力均低。而農(nóng)村非貧困人口年齡呈現(xiàn)“駝峰效應(yīng)”。(2)受教育程度對農(nóng)村貧困人口金融能力產(chǎn)生正向影響。提高農(nóng)村貧困人口受教育水平,可有效促使其金融能力提升。(3)婚姻狀況對農(nóng)村非貧困人口產(chǎn)生正向影響。婚姻越穩(wěn)定的非貧困人口,越有動力去獲取金融知識和技能、參與金融活動等,其金融能力越高。(4)家庭與最近金融機構(gòu)距離對農(nóng)村貧困人口金融能力產(chǎn)生負向影響,其原因在于居住越偏遠的農(nóng)村貧困人口,更難獲取金融機構(gòu)的知識宣傳、教育培訓(xùn),也難以通過購買金融服務(wù)來提升其金融能力。而農(nóng)村非貧困人口可借助手機客戶端獲取金融知識和技能、解決日常轉(zhuǎn)賬、付款等金融活動,不需要依賴于金融機構(gòu)。因此,家庭與最近金融機構(gòu)距離對非貧困人口金融能力沒有顯著影響。

運用加總法得出的金融能力總值對異質(zhì)性農(nóng)村人口金融能力的影響因素模型進行穩(wěn)健性檢驗,檢驗結(jié)果基本一致②,說明模型通過穩(wěn)健性檢驗。

四、研究啟示

根據(jù)研究結(jié)果,可以得到以下提升深度貧困地區(qū)農(nóng)村人口金融能力的啟示:一是要開展常態(tài)化、針對性的金融教育和培訓(xùn)。定期對農(nóng)村人口金融能力水平進行測評,并根據(jù)其真實水平制定金融教育內(nèi)容和培訓(xùn)方法,完善金融教育和培訓(xùn)的常態(tài)化制度。同時,金融教育和培訓(xùn)要依據(jù)深度貧困地區(qū)的不同年齡、收入水平、貧困狀況等農(nóng)村人口差異為出發(fā)點,設(shè)計針對性強的金融教育和培訓(xùn),才能從根本上提高異質(zhì)性農(nóng)村人口金融能力。二是要進一步加強金融產(chǎn)品和服務(wù)創(chuàng)新。金融機構(gòu)需要不斷創(chuàng)新適合的金融產(chǎn)品和服務(wù),提供通俗易懂的金融合同文本等,從而有效提高農(nóng)村人口金融產(chǎn)品和服務(wù)的可獲得率和滿意率,以此提升其金融能力。

注釋:

① 資料來源:http://www.stats.gov.cn/tjsj/sjjd/202001/t20200123_1724700.html.

② 因篇幅原因,穩(wěn)健性結(jié)果不予呈列。如有需要,可與作者聯(lián)系。

參考文獻:

[1] 星焱.普惠金融:一個基本理論框架[J].國際金融研究,2016(9):21-37.

[2] 陳銀娥,張德偉.縣域金融發(fā)展與多維貧困減緩——基于湖南省51個貧困縣的實證研究[J].財經(jīng)理論與實踐,2018(2):109-114.

[3] Taylor M. Measuring financial capability and its determinants using survey data[J]. Social Indicators Research,2011(2):297- 314.

[4] World Bank. Financial capability surveys around the world, why financial capability is important and how surveys can help[R].World Bank, Washington, 2013.

[5] Finney A, Hayes D. Financial capability in Great Britain: 2010 to 2012 [R]. Office for National Statistics, 2015.

[6] Chowa G, Ansong D, Despard M. Financial capabilities for rural households in Masindi, Uganda: an exploration of the impact of internal and external capabilities using multilevel modeling[R]. Social Work Research, 2014(1):19-35.

[7] Sherraden M S, Ansong D. Financial literacy to financial capability [ C ]∥International Handbook of Financial Literacy, Springer Science + Business Media Singapore, 2016:83-93.

[8] Atkinson A, McKay S, Collard S, et al. Levels of financial capability in the UK[J]. Public Money and Management, 2007(1):29-36.

[9] Lin J T, Bumcrot C, Ulicny T, et al. Financial capability in the United States 2016[R]. FINRA Foundation, 2016(6):1-36.

[10]Vlaev I, Elliott A. Defining and influencing financial capability [J].Economic Psychology, 2017(6):187- 205.

[11]Potocki T. Financial capabilities and poverty alleviation: the role of responsible financial decisions[C]//Corporate Social Responsibility Academic Insights and Impacts, Springer International Publishing,2016(8):23-44.

[12]Luukkanen L. Uusitalo O.Toward financial capability empowering the young[J]. Journal of Consumer Affairs,2018(4):1-30.

[13]尹志超,宋全云,吳雨,等.金融知識、創(chuàng)業(yè)決策和創(chuàng)業(yè)動機[J].管理世界,2015(1):87-98.

[14]張?zhí)枟潱境?金融知識和中國家庭的金融排斥——基于CHFS數(shù)據(jù)的實證研究[J]. 金融研究,2016(7):80- 95.

[15]張歡歡,熊學(xué)萍.農(nóng)村居民金融素養(yǎng)測評與影響因素研究——基于湖北、河南兩省的調(diào)查數(shù)據(jù)[J].中國農(nóng)村觀察,2017(3):131-144.

[16]劉國強.我國消費者金融素養(yǎng)現(xiàn)狀研究——基于2017年消費者金融素養(yǎng)問卷調(diào)查[J].金融研究,2018(3):1-20.

[17]李明賢,吳琦.我國農(nóng)村居民金融能力評價指標體系及其影響因素研究[J].金融理論與實踐,2018(3):45-50.

[18]Xu L,Zia B. Financial literacy around the world: an overview of the evidence with practical suggestions for the way forward[J].Social Science Electronic Publishing,2012(6):9-12.

(責(zé)任編輯:寧曉青)

Evaluation and Analysis on Influencing Factors of Financial?Capabilities of Rural Population in Severely Impoverished Areas

LUO Hehua XIE Jinyuan

(College of Economics,Hunan Agricultural University,Changsha,Hunan 410128, China)

Abstract:Using the survey data of 1058 households from nine poverty-stricken counties in Hunan, Hubei, Jiangxi and Shaanxi Province, this paper measures the financial capability of rural population from financial knowledge, financial awareness, financial skills and financial behavior and analyzes influencing factors. The results show: Rural population has a low overall financial capability in severely impoverished areas, and poor population have lower financial capability than non-poor population. The financial capability of rural population is affected by some factors such as financial education time, educational level, family social relations, and per capita family income. There are similarities and differences in influencing factors of financial capability between the rural poor population and non-poor population.

Key words:severely impoverished areas;financial capability; heterogeneity; rural population