金融發展對經濟增長影響的門檻效應研究

2020-06-04 15:44:44張雪芳戴偉

當代經濟管理 2020年4期

張雪芳 戴偉

[摘 要]近年來,金融資本“脫實向虛” “金融膨脹”等聲音甚囂塵上。推動金融回歸服務實體經濟的本源,是當前深化金融改革的要求。基于此,文章運用面板門檻模型,從金融發展規模、金融效率和金融結構三維視角,全面考察我國金融發展對經濟增長影響的狀況,以探索我國金融深化改革的方向,及其如何更好地服務實體經濟。研究結果顯示:金融效率對經濟增長的促進作用最大,金融結構的影響最小,因此深化金融改革應主要從提高金融效率著手;經濟發展的初級階段,金融發展應該主要通過規模擴張來促進經濟增長,當金融規模超過門檻值時,應該轉變思路從提升效率入手進行金融改革;如果金融效率的邊際效果遞減時,應該再次轉變思路,以優化金融結構作為促進經濟增長的主要手段;同時意味著完善資本市場,提高直接融資比例,是金融結構改革的方向。

[關鍵詞]金融發展;金融規模;金融效率;金融結構;經濟增長;門檻效應

[中圖分類號]F832.5;F124[文獻標識碼]A[文章編號]1673-0461(2020)04-0089-09

一、引 言

近幾年,我國金融業蓬勃發展,金融業增加值增長迅速,尤其是2005年到2015年,其平均年增長率超過了14%,其占GDP的比重也呈現較快的提升趨勢,由2000年的4.8%上升到2018年的7.7% ,2015年甚至高達8.4%,但與此同時,我國GDP增長率卻呈現出逐年下降趨勢。這表明我國金融發展對經濟增長的帶動作用并不同步,表現出金融過度化特征。相關研究表明,對經濟增長而言,并不是金融發展得越快越好,適度的金融發展才能更好地促進經濟增長,而過度的金融發展會對經濟增長產生抑制甚至是破壞作用。那么,當前我國經濟中出現的金融資本“脫實向虛”“資金空轉”等現象是否表明我國金融過度發展了呢?對此,學術界存在不同的聲音,有學者認為我國已形成了結構性“金融膨脹”現象和金融超發展現象[1];但也有學者認為我國金融業不是發展過度,而是發展不足,8.4%的高占比只是“虛火”旺盛的表現[2]。金融發展是否適度,應該是相對經濟增長水平而言的,因此本文擬借助面板門檻模型分析我國金融發展的狀況,以探索金融發展如何更好地服務實體經濟。針對實證結論,結合理論分析,給出了初步有針對性的政策建議。

二、文獻回顧

金融發展要與實體經濟發展所處階段相適應,所以金融發展是否適度是相對于經濟增長而言的,只有適度的金融發展才能促進經濟增長,而金融發展不足或過度都可能對經濟增長產生抑制甚至是破壞作用。因此,要評價金融發展狀況要看金融發展與經濟增長的關系。 梳理現有文獻發現,金融發展作用于經濟增長的理論研究和實證分析已初具規模,但并未形成一致結論。大部分研究認為金融發展能夠促進經濟增長。理論研究主要是從4個方面來論證:金融發展通過降低市場交易成本和信息成本[3]、分散或降低風險[4]、提高資本效率[5]、促進創新[6],從而推動經濟增長。實證方面,很多學者通過建模刻畫了金融發展與經濟增長之間的關系,得出它們之間存在顯著正相關關系的結論[7-9],還有些學者通過進一步研究認為金融發展對經濟增長的促進作用隨著自身發展水平的提高而逐步降低,在金融發展水平相對較低的區域,金融發展對經濟增長起到更大的促進作用[10-11]。

但也有部分學者提出了不一致的觀點,認為金融發展對經濟增長的影響不一定是正向的,支持這一論點的主要分為兩派:一是金融發展論,認為金融過度發展會抑制甚至是傷害經濟增長,只有金融適度發展才可能促進經濟穩定增長[12]。理由是當金融部門過度膨脹時,金融部門就會集聚大量的經濟資源,降低了整體經濟效率[13],還會增加實體經濟運行成本[14]以及使金融風險暴露誘發經濟危機等方式來抑制甚至是傷害經濟增長。二是金融結構論,認為金融結構要與經濟結構相匹配才能促進經濟增長[15],否則會抑制或損害經濟增長。還有學者分別考察了信貸市場和股票市場對經濟增長的影響,得出二者所起的作用有所區別。有的認為信貸市場能有效推動經濟增長,但股票市場的作用不明顯[16];有的認為股票市場對經濟的推動作用要大于信貸市場[17]。

甚至還有些學者認為金融發展對經濟增長影響甚小或者沒影響,換句話說金融發展對經濟增長來說是不重要的。例如,Lucas[18]早在1988年就提出了金融與經濟增長無顯著關聯的論點,并聲稱經濟學家過度強調了金融因素在經濟增長中的作用;Woolcock等[19]研究了65個發展中國家金融系統對經濟增長的沖擊,發現除了亞洲國家,金融部門發展對經濟增長的作用較弱。部分學者[20-23]也得出金融發展無助于經濟增長的結論,并指出信貸市場對經濟增長的作用比較顯著,但股票市場對經濟增長幾乎沒有作用。

綜上所述,雖然關于金融發展對經濟增長影響的研究文獻很多,但并未形成一致結論,究其原因,主要有以下幾點:一是衡量指標選擇的不同引起的。在理論模型構建上,絕大多數學者都是從單一維度對金融發展進行度量,卻忽略了金融發展的具體形式。金融發展,不僅僅是金融規模的擴大和金融機構數量的擴張,還表現為金融效率的提升和金融系統結構的健全。所以,單一維度的指標無法全面、客觀、有效地體現金融發展水平,且單一維度指標在選擇上也存在較大差異,這可能是引起實證分析結果不一致的主要原因。二是樣本選擇不同引起的。金融發展對經濟增長影響的效果應該是與經濟發展所處的階段和金融發展水平等因素有關的,所以樣本的不同就必然會引起實證結果的差異。

基于這兩點,本文可能的貢獻主要有:一是從多維度盡可能全面的考察我國金融發展水平。具體而言,擬從金融發展的數量(金融發展規模)、質量(金融效率)和金融結構3個維度來考察,并借助面板門檻模型測算出這3個方面對經濟增長的影響是否存在門檻值,從而對我國金融發展狀況(發展不足、適度或過度)進行相對較全面的測度與評價。二是分別運用金融發展變量和經濟增長變量作為門檻變量進行門檻效應分析,分析并驗證金融發展(分3個維度)對經濟增長的影響與研究對象自身的金融發展水平以及經濟所處階段究竟有怎樣的關系。

三、理論分析與研究假設

(一)金融規模與經濟增長

金融資本是經濟增長最基本的要素,所以當資本匱乏及金融中介成本較高時,投資就容易受限。原因是資本匱乏時,金融機構尤其是銀行就會只針對某些特定行業或特定類型企業提供資金支持,其他行業或企業就會因為缺乏資金支持而發展受阻。所以金融規模如果長期處于較低水平,經濟增長就會受到限制,或者金融發展對經濟增長的促進作用就可能不明顯。只有跨越了這一規模門檻,金融發展才能更好地促進經濟增長。但是也不能夠盲目地擴張金融規模,而應該以發展質量和提高效率為基礎保持適度的規模。如果金融規模的擴張建立在高質量、高效率的基礎上,那么這種擴張當然會對經濟增長起到促進作用。否則,這種擴張就會隱藏著很大的危險。因為隨著金融發展水平的逐步提高,過多的金融交易會導致金融系統性風險增加,同時金融交易的破壞效應也隨之增強,從而抑制甚至破壞經濟增長[24]。比如當經濟貨幣化程度超過一定規模時,經濟可能產生泡沫,使得潛在的通脹壓力日趨嚴重。基于此,本文提出以下假設1:

H1:金融發展規模過小或過大時,它對經濟增長的促進作用會變得不明顯,甚至是抑制或破壞經濟增長;只有金融適度發展才能更好地促進經濟增長。

(二)金融效率與經濟增長

金融要更好地服務于實體經濟,在金融規模不斷擴大的基礎上,更關鍵的是要提高金融效率。基于金融服務經濟的功能定位,簡單來說,金融效率就是金融資源投入對經濟發展的貢獻,具體來說,金融效率可以分為微觀效率和宏觀效率兩個層面[25]。微觀層面的效率指的是金融業的投入產出效率,也稱之為“金融資源運用效率”;宏觀層面的效率指的是金融資源能否通過金融中介機構和金融市場投放到能極大促進經濟增長的部門中,也稱之為“金融資源配置效率”。金融資源運用效率高,代表投入一定的金融資源,產出更高,也就意味著經濟增長更快,而金融資源配置效率則衡量了金融資源流向生產性用途的效用,效率高,就代表金融資源優先配置到了生產效率

高的企業或部門,從而促進經濟更快增長。因此,不論是微觀層面的金融資源運用效率,還是宏觀層面的金融資源配置效率,都是效率越高,越有利于經濟增長。但值得注意的是,金融資本作為經濟增長的投入要素之一,金融發展的經濟增長效應存在著與經濟要素投入相類似的邊際效率遞減特征,即隨著金融的不斷發展并達到一定水平時,金融效率的提升對經濟增長的促進作用會弱化。

綜上所述,本文提出以下假設2:

H2:提高金融效率,能夠促進經濟增長,但由于邊際效率遞減,金融效率的提升對經濟增長的促進作用會變小。

(三)金融結構與經濟增長

金融在起初依靠規模擴張的低層次發展到一定階段后,就需要結構的優化升級來為金融發展提高層次。一般來說,金融結構可以劃分為銀行主導型的金融體系和市場主導型的金融體系。20世紀80年代后,蓬勃發展的資本市場促進了以美英為代表的市場主導型國家的經濟迅速發展;與此同時,以德日為代表的銀行主導型國家的經濟發展緩慢。然而2008年全球金融危機爆發后,銀行主導型國家的經濟受到的沖擊比市場主導型國家要小得多。因此,究竟哪種經濟結構更有利于經濟增長未形成定論。

銀行體系與資本市場各具優勢,銀行體系在收集與整理借款企業信息方面具有規模優勢,能夠以較低的信息成本和交易成本獲得企業相關信息,并具有更好的資金監督作用,它能夠通過抵押和清算制度強制企業及時披露信息并按時歸還貸款,從而有助于降低違約風險和融通成本。但資本市場由于可以為企業的技術進步提供長期有效的激勵機制與風險分擔,從而在風險系數高的創新性項目上,在促進技術進步以及推動經濟轉型等方面,可以發揮銀行難以比擬的優勢,完善的資本市場能夠將資金配置給最具競爭能力和創新能力的市場主體。而特定的經濟發展階段內生決定了特定類型的金融服務需求,所以金融結構應該與所處的經濟發展階段相適應,也就是說最優金融結構不是一成不變的,而是動態變化的,它與經濟發展所處的階段有關[26],只有金融結構與實體經濟所處的階段相適應的時候,金融結構才能有效促進經濟增長。并且金融結構的演化是有規律可循的,一般是由銀行主導型向市場主導型轉化。因為隨著經濟的不斷發展和創新性活動的不斷增加,勢必會增加對資本市場提供融資服務的需求,同時這也可以從企業融資方式的動態變化得到解釋,企業建立之初主要是根據自己的資產及相關的投資獲得融資,當等企業成長到一定程度,它就會以銀行貸款為主要融資方式,隨著企業強大到一定程度的時候,它的融資方式就會變成以直接融資為主。

另外,每一個國家的具體國情也千差萬別,即使是處于同一經濟發展階段,最優金融結構也可能存在差異。在我國,銀行信貸有著嚴重的所有制歧視,銀行更傾向于給國有制企業提供貸款,但更具效率的非國有制企業往往得不到足夠的資金支持,這就可能造成國有制企業中生產率較低的企業反而得到了超過自身發展所需的大量外部資金,從而造成資金利用的低效率。同時,由于這種所有制歧視的存在,金融發展不僅未能緩解非國有制企業的融資約束,反而還會使之加強,從而不利于經濟增長。

基于上述分析,本文提出以下假設3:

H3:在經濟發展的初始階段,經濟增長主要依賴于以間接融資為主體的金融結構。而當經濟發展到一定階段,我國以間接融資為主體的金融體系會降低金融效率,不利于經濟增長,此時,以直接融資為主的金融結構更有助于經濟增長。

四、研究設計

(一)模型設定

根據研究目標,以經濟增長水平作為被解釋變量,以金融發展規模、金融發展效率和金融發展結構作為解釋變量,同時將技術發展水平、人口增長水平和政府支持程度作為控制變量,構造基準面板模型(1)。

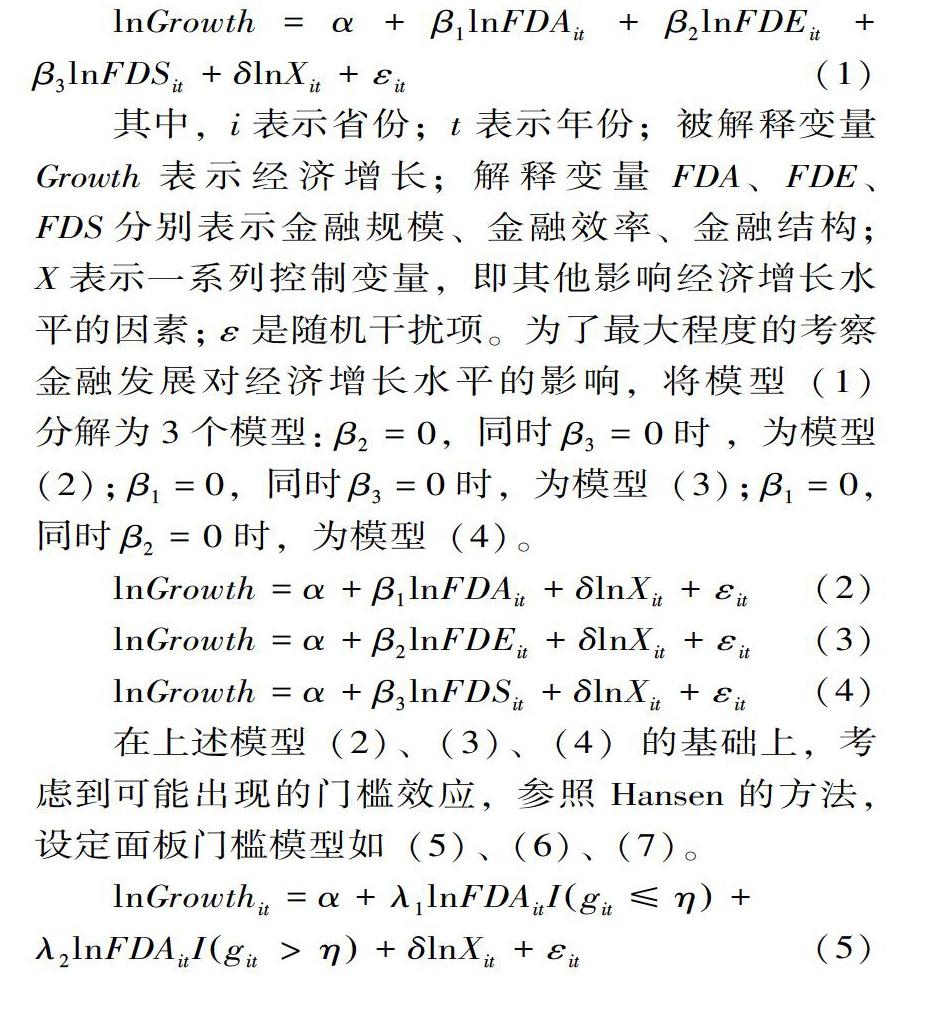

lnGrowth=α+β1lnFDAit+β2lnFDEit+β3lnFDSit+δlnXit+εit[JY](1)

其中,i表示省份;t表示年份;被解釋變量Growth表示經濟增長;解釋變量FDA、FDE、FDS分別表示金融規模、金融效率、金融結構;X表示一系列控制變量,即其他影響經濟增長水平的因素;ε是隨機干擾項。為了最大程度的考察金融發展對經濟增長水平的影響,將模型(1)分解為3個模型:β2=0,同時β3=0時,為模型(2);β1=0,同時β3=0時,為模型(3);β1=0,同時β2=0時,為模型(4)。

lnGrowth=α+β1lnFDAit+δlnXit+εit[JY](2)

lnGrowth=α+β2lnFDEit+δlnXit+εit[JY](3)

lnGrowth=α+β3lnFDSit+δlnXit+εit[JY](4)

在上述模型(2)、(3)、(4)的基礎上,考慮到可能出現的門檻效應,參照Hansen的方法,設定面板門檻模型如(5)、(6)、(7)。

lnGrowthit=α+λ1lnFDAitIgit≤η+λ2lnFDAitIgit>η+δlnXit+εit[JY](5)

lnGrowthit=α+λ1lnFDEitIgit≤η+λ2lnFDEitIgit>η+δlnXit+εit[JY](6)

lnGrowthit=α+λ1lnFDSitIgit≤η+λ2lnFDSitIgit>η+δlnXit+εit[JY](7)

其中,git是門檻變量;η是門檻值。以模型(5)為例,對上述單門檻模型釋義如下:當參數估計值顯著時,表明金融發展規模對經濟增長的影響存在門檻效應,即其影響是非線性的;當參數估計值不顯著時,表明金融發展規模對經濟增長的影響不存在門檻效應。

考慮到可能存在多門檻情形,進一步設定雙門檻模型如(8)、(9)、(10)。

lnGrowthit=α+λ1lnFDAitIgit≤η+λ2lnFDAitIη1

lnGrowthit=α+λ1lnFDEitIgit≤η+λ2lnFDEitIη1

lnGrowthit=α+λ1lnFDSitIgit≤η+λ2lnFDSitIη1

(二)變量說明與指標的選取

1.被解釋變量:經濟增長(Growth)

衡量經濟增長的指標很多,文獻中最常使用的主要是地區GDP和人均GDP。人口規模也是影響GDP的一個重要因素,所以本文認為人均GDP更能體現地區間經濟增長水平的差異。

2.解釋變量:金融規模、金融效率和金融結構

(1)金融規模(FDA),是從數量的角度來衡量金融發展的指標,它反映的是金融體系通過貨幣和信用創造為經濟運行提供的金融支持程度,是一個量的概念[27]。對于金融發展規模的度量指標,GoldSmith[28]提出了著名的“金融相關比率”,它是指一國全部的金融資產價值與國民財富的比值。理論上一般認為該指標能較全面地衡量金融發展的程度,但金融資產價值計算上存在技術困難。Mckinnon[29]認為,金融增長可以利用貨幣存量與國內生產總值的比值來測量。因此,國內許多學者根據我國的實際情況采用經濟貨幣化指標(M2/GDP)來衡量。對于區域層面的研究,顯然無法獲得分省的M2數據,同時考慮到我國當前的金融體系是以銀行信貸為主體的現實,部分學者采用各地區金融機構貸款余額占GDP的比值來衡量地區的金融發展水平;也有學者采用各地區金融機構存貸款余額占地區GDP的比重、金融業增加值占GDP的比重等指標來衡量;還有學者根據融資方式的不同,分別衡量了間接融資規模(金融機構貸款余額/GDP)和直接融資規模(各省份的股票市值/GDP),并用兩者之和的對數值作為金融規模的衡量指標。本文是基于省際面板數據進行實證分析的,同時從金融發展的角度考察其對經濟增長的影響,因此鑒于數據的可得性以及本文的研究目標,本文擬選用金融機構貸款余額占GDP的比值來度量金融發展的規模,該指標也比較符合我國以銀行信貸為主體的金融體系的現實國情。

(2)金融效率(FDE),是從質量的角度來衡量金融發展的指標,它是指一國金融資源配置的狀態,包括微觀金融效率和宏觀金融效率兩方面的含義。其中,微觀金融效率指的是金融業本身的投入產出效率;而宏觀效率是指金融資源能否通過金融中介和金融市場促進實體經濟增長。宏觀金融效率是國外學者常用的評估金融發展的指標之一,一般用“非國有的銀行貸款在整體貸款量的占比”來衡量。但由于我國的特殊國情體制,也為了更為實際地反映我國金融中介效率,國內學者在相關研究中主要采用反映金融機構存款與貸款轉化效率與能力的貸存比指標來衡量。貸存比指標不僅可以反映金融機構競爭的情況,還可以在一定程度上反映地區的金融資源配置效率,故本文擬采用貸存比來度量金融發展的效率。

(3)金融結構(FDS),是從結構的角度來衡量金融發展的指標,它是指構成金融體系的各組成部分的分布、相對規模、相互關系和配合的狀態,是一個比例的概念。隨著金融的發展,金融結構只有進行了優化升級,金融發展才能進入更高的層次。金融結構是通過融資結構來表現的,而融資方式又分為直接融資與間接融資,所以已有文獻較多采用的是直接融資與間接融資的比率來衡量金融結構;也有學者采用間接融資與直接融資和間接融資之和的比值來衡量,如劉培森[30]基于我國當前的金融體系是以銀行主導的客觀現實,采用非金融機構部門貸款融資總額占非金融機構部門融資總額的比重來衡量金融結構;還有些學者鑒于數據的可得性,采用股票市場市值/GDP來衡量。基于前文的理論分析,本文是要分析何種金融結構(直接融資為主體,還是間接融資為主體)更有助于經濟增長,同時鑒于數據的可得性,直接融資規模用地區股票市場市值來衡量,間接融資用地區金融機構貸款余額來衡量,所以本文擬采用“地區金融機構貸款余額/地區股票市場市值”來衡量金融結構。

3.控制變量

影響經濟增長的主要因素還包括技術發展水平(TE)、人口增長率(POP)和政府支持程度(GOV)。本文分別選取地區R&D經費支出/地區GDP、人口自然增長率、地區財政支出/地區GDP作為其衡量指標。

綜上所述,本文實證分析所選取的指標如表1所示。同時根據所收集到數據情況,選擇1991—2017年我國31個省份(港澳臺地區除外,下同)的省級面板數據為樣本進行實證分析。主要變量的描述性統計如表2所示。

五、實證結果與分析

(一)基準面板模型估計結果

根據表3基準面板模型估計結果可知:①模型(1)—(3)的Hausman檢驗結果均拒絕了原假設,表明應采用固定效應模型FE,而模型(4)在5%的顯著性水平無法拒絕原假設,所以模型(4)應采用隨機效應模型RE。在這4個模型中,除了模型(1)固定效應模型中FDA的系數不顯著,其他的系數都是顯著的。②所有金融發展變量的系數均為正值,表明我國金融發展促進了經濟增長。其中,FDE的系數值最大,FDS的系數值最小,表明金融效率對經濟增長的影響最大,而金融結構對其影響最小。③所有模型中,控制變量TE的系數最大,GOV次之,POP系數最小,且為負值。從理論上來說,人口自然增長率提高,是會刺激經濟增長的,但回歸結果顯示為負相關,這可能是由當前我國人口老齡化日趨嚴重的現實引起的。

(二)以金融發展變量為門檻的面板門檻模型估計結果

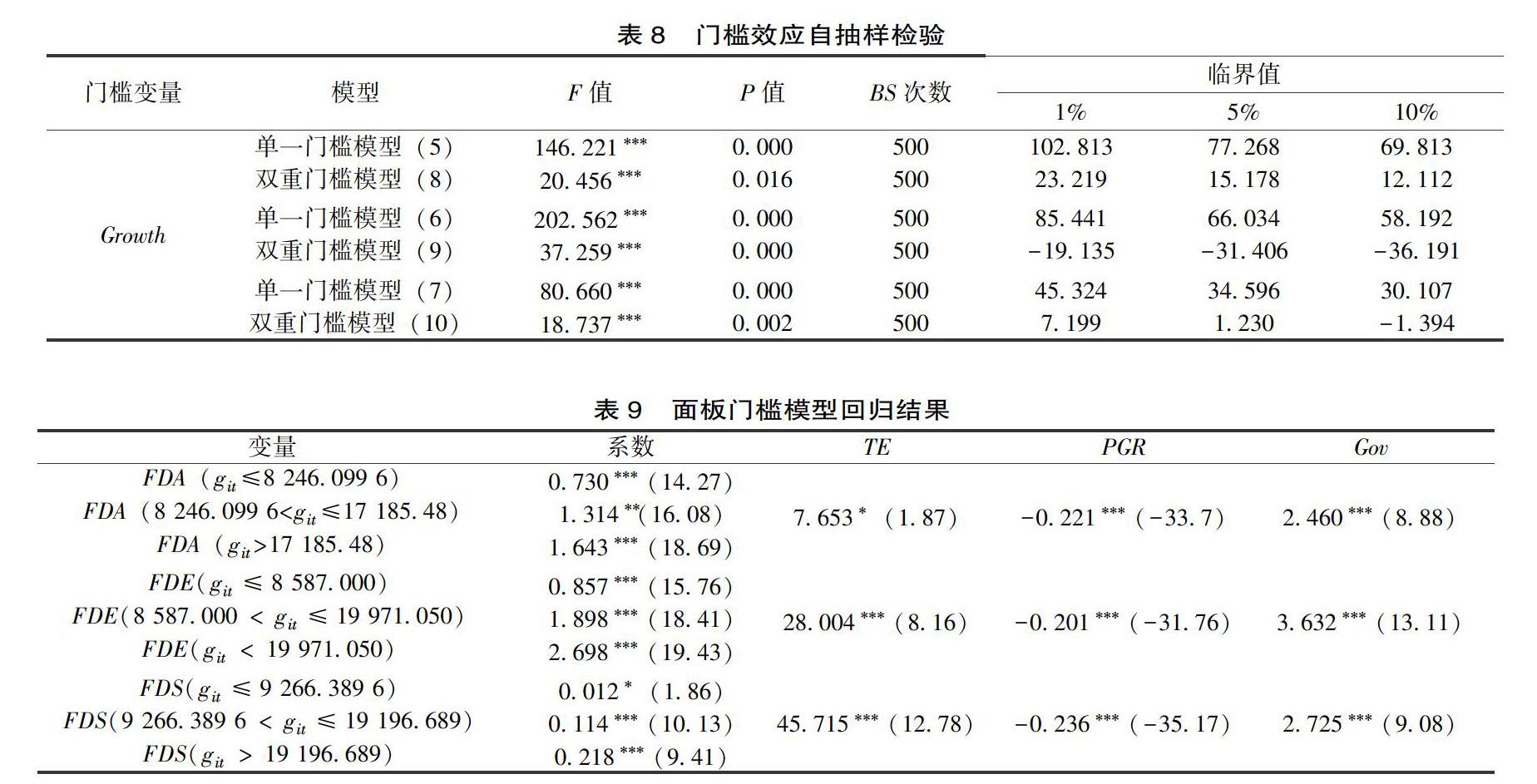

本文使用stata12.0軟件進行面板門檻模型估計,并采用Bootstrap反復抽樣500次進行門檻效應的顯著性檢驗,最終求解出使rss(殘差平方和)最小的門檻估計值,結果如表4和表5所示。

由表4、表5以及圖1(a) 、圖1(b)、 圖2(a) 、圖2(b)、圖3(a) 、圖3(b)可以得出以下結論:①金融發展規模FDA存在單一門檻。雖然雙重門檻模型在5%的置信區間通過了顯著性檢驗,但由表4可以看出第二個門檻估計值的置信區間很寬,將第一個門檻估計值包含在內了,表明第一個和第二個門檻估計值在統計學上并無顯著差別,這表明FDA僅存在單一門檻。②金融效率FDE存在雙重門檻。由表4和表5可知,FDE雙重門檻模型在5%的置信區間通過了顯著性檢驗,且兩個門檻估計值的置信區間不存在交叉,因此FDE存在雙重門檻。③金融發展結構FDS存在單一門檻。雖然雙重門檻模型在1%的置信區間通過了顯著性檢驗,但由圖3(b)可以看出,所有的LR值都在臨界值曲線下方,這就意味著這次搜索的門檻值的置信區間是無窮大的,也就是說第二個門檻值是一個無效的門檻值。

由表6的面板門檻模型估計結果可知:①金融規模的擴張可以促進經濟增長,而當金融規模擴張到一定程度,它對經濟增長的促進作用在弱化,但整體來看并未產生抑制作用,這在一定程度上印證了研究假設H1。②金融效率的提升對經濟增長的促進作用相對較大,但隨著效率的提升,其對經濟增長的邊際影響在降低。③金融結構的變化對經濟的促進作用相對較小,同時隨著直接融資比例提升到一定水平,金融結構對經濟增長的促進作用明顯提高。因為金融結構FDS是用“金融機構貸款余額/股票市場價值”來衡量,因此當FDS小于門檻值4.362時,表示衡量直接融資的股票市場價值占比較高;當FDS大于門檻值4.362時,表示衡量間接融資的金融機構貸款余額占比較高。兩個門檻區間的FDS估計系數相差了近10倍,這意味著只有當直接融資比例提升達到一定程度(超過門檻值),金融結構對經濟增長的正向影響會出現顯著增加;在達到門檻值之前,直接融資比例的提升并不會對經濟增長產生明顯影響。④不管是單獨考察金融發展規模、還是金融效率、抑或是金融結構,模型(5)—(10)中技術水平、人口因素和政府財政支出的系數都非常接近,且都在1%的置信區間通過了顯著性檢驗,表明他們對經濟增長的影響較為穩定和顯著。其中,技術水平對經濟增長的促進作用明顯高于其他因素;政府財政支持也對經濟增長具有較大的正向影響;而人口增長因素對經濟增長存在一定的抑制作用。這也與基準面板回歸結果一致,進一步驗證了估計結果的可靠性。

(三)以經濟增長變量為門檻的面板門檻模型估計結果

考慮到金融發展對經濟增長的影響可能與經濟發展水平相關,故而以被解釋變量經濟增長水平為門檻變量進行門檻效應檢驗。具體來說是將模型(5)—(10)中的門檻變量設為經濟增長水平Growth,估計結果如表7所示。

由表7和表8可知:雖然以經濟增長變量為門檻變量時,不論是單一門檻模型,還是雙重門檻模型,全部在5%的置信區間通過了顯著性檢驗,表明經濟增長變量存在雙重門檻。

由表9以經濟增長變量(人均GDP)為門檻的面板門檻回歸結果可得出以下結論:①不論經濟發展處于何種階段,我國金融發展都顯著的促進了經濟增長,這表明我國目前并未出現金融過度發展而對經濟增長產生抑制或破壞的現象。②不論經濟發展處于何種階段,金融發展變量中對經濟增長的影響最大的是金融效率,其次是金融發展規模,影響最小的是金融結構。③當經濟增長水平較低,人均GDP未達到約8 000元/人時,金融發展對經濟增長的促進作用相對較小;當人均GDP超過約20 000元/人時,金融發展對經濟增長的正向影響顯著提高。這表明經濟發展的初始階段,金融發展對經濟增長的正向影響較小。只有當經濟發展到一定階段,金融發展對經濟增長的影響才會凸顯。④由表9中金融結構指標(FDS)的系數變化可知,同樣的金融結構變化,在經濟發展的初級階段,它對經濟增長的影響較小。同時根據前文的理論分析,經濟發展的初級階段,融資結構一般是以間接融資(銀行信貸)為主,意味著這時FDS應該是超過了其門檻值。根據表6可知,當FDS超過門檻值時,金融結構變化對經濟增長的影響雖然較小,但卻是正相關的。所以說,在經濟發展的初級階段,如果要提高直接融資比例(即降低FDS),就會抑制經濟增長,換句話說此階段應該提高間接融資比例,以間接融資為主體,才能夠促進經濟增長。而當經濟發展到一定階段,根據前文理論分析,融資結構也逐漸向以直接融資為主體的方向轉變,此時金融結構對經濟增長的正向影響顯著提升,影響力系數由0.012增加到0.218,表明當經濟發展到一定階段,以直接融資為主的金融結構更有助于經濟增長。由此得出,結論④印證了研究假設H3的正確性。

六、結論與建議

本文采用Hanson的面板門檻模型,利用我國31個省份的面板數據,分金融發展規模、金融發展效率和金融結構3個維度,實證檢驗了金融發展對經濟增長影響的門檻效應,得出如下結論,并提出了相應的對策建議。

(1)我國金融發展對經濟增長存在顯著的促進作用。其中,金融發展效率對經濟增長的正向促進作用最大,金融發展規模次之,金融結構的影響最小。這表明我國通過深化金融改革,使金融更好地服務實體經濟,應該主要從提高金融效率著手。具體來說,是要著力解決金融資源配置與經濟發展不協調的問題,要加大金融創新力度,把它作為提高金融資源配置效率的重要途徑。但要注意不能一味地依賴金融創新,而使經濟走向資本自我循環、表面虛假繁榮發展的陷阱。

(2)隨著金融規模的擴張,它對經濟增長的正向影響在減小,這表明要使金融更好地服務實體經濟,不能盲目地擴張規模,而應該保持適度規模(小于門檻值)。如果金融規模過大(超過門檻值),此時就應該轉變思路,從提升效率或優化結構入手進行金融改革。

(3)隨著金融效率的提升,它對經濟增長的邊際影響在降低。而隨著資本市場的不斷發展,當直接融資比例提升到一定水平,金融結構對經濟增長的促進作用將明顯提高。這表明在依靠提升金融效率促進經濟增長的效果遞減時,應該轉變思路,以優化金融結構作為促進經濟增長的主要手段,同時意味著建立健全多層次的資本市場體系,提高直接融資比例,是金融結構改革的方向。

(4)經濟發展的初始階段,金融發展對經濟增長的促進作用相對較小;當經濟發展到一定階段,金融發展(不論是金融規模、金融效率還是金融結構)對經濟增長的促進作用明顯提高。這表明要使金融更好地服務實體經濟,通過其他措施提升自身的經濟發展水平很重要。比如在影響經濟增長的其他因素中,技術水平的正向促進作用明顯高于其他因素,因此我國經濟的增長一定要重視技術進步的作用。同時,人口增長因素對經濟增長產生了一定的抑制作用,這可能意味著我國人口老齡化問題較為嚴重,一定要對人口老齡化問題加以重視。

(5)在經濟發展的初級階段,應提高以銀行信貸為主體的間接融資比例,以間接融資為主體,才能夠更好地促進經濟增長;當經濟發展到一定階段,以直接融資為主的金融結構更有助于經濟增長。目前,我國的經濟發展已經步入了新階段,但金融體系中直接融資比重較小,尤其是相對于國外發達的金融市場體系而言,因此要逐步建立和完善多層次的金融市場體系,用以改變我國當前金融市場銀行業獨大的現狀。同時,要促進信貸市場與資本市場的協同發展,充分發揮不同市場在應對金融風險、創新活動類型差異等方面的比較優勢,從而最大化金融效率。

[參考文獻]

《張雪芳》黃憲, 黃彤彤. 論中國的“金融超發展”[J]. 金融研究, 2017(2):26-41.

《張雪芳》:周立, 雷中豪. 中國“金融超發展”與經濟增長動態閾值效應[J].金融經濟學研究, 2019(1):3-17.

《張雪芳》:SCHUMPETER J.Theorie der wirtschaftlichen entwicklung[BF][J]. Lannée sociologique, 1912, 1(1):594-598.

《張雪芳》:GREENWOOD J, SMITH B D. Financial markets in development, and the development of financial markets[J]. Journal of economic dynamics and control, 1997, 21(1): 145-181.

《張雪芳》:ALLEN F, SANTOMERO A M. What do financial intermediaries do?[J]. Journal of banking & finance, 2001, 25(2): 271-294.

《張雪芳》:李青原, 李江冰, 江春,等. 金融發展與地區實體經濟資本配置效率——來自省級工業行業數據的證據[J]. 經濟學(季刊), 2013, 12(2):527-548.

《張雪芳》:STIGLITZ J E. Credit markets and the control of capital[J]. Journal of money, credit and banking, 1985, 17(2): 133-152.

《張雪芳》:邵宜航, 劉仕保, 張朝陽. 創新差異下的金融發展模式與經濟增長:理論與實證[J]. 管理世界, 2015(11):29-39.

《張雪芳》:LEVINE R, LOAYZA N, BECK T. Financial intermediation and growth: causality and causes[J]. Journal of monetary economics, 2000, 46(1): 31-77.[ZK)]

《張雪芳》:BECK T, LEVINE R. Industry growth and capital allocation:does having a marketor bankbased system matter?[J]. Journal of financial economics, 2002, 64(2): 147-180.

《張雪芳》:談儒勇. 中國金融發展和經濟增長關系的實證研究[J]. 經濟研究, 1999(10):53-61.

《張雪芳》:陳志剛, 關威. 金融發展、技術進步與經濟增長[J]. 科技管理研究, 2017, 37(24):39-44.

《張雪芳》:許文彬, 葉文霞. FDI、經濟增長與金融發展雙門檻效應——基于我國1992-2012年省際面板數據[J]. 數理統計與管理, 2016, 35(6):972-983.

《張雪芳》:ARCAND J L, BERKES E, PANIZZA U.Too much finance?[J]. Journal of economic growth, 2015, 20(2): 105-148.

《張雪芳》:DUCTOR L, GRECHYNA D. Financial development, real sector, and economic growth[J]. International review of economics & finance, 2015, 37: 393-405.

《張雪芳》:GENNAIOLI N, LA PORTA R, LOPEZDESILANES F, et al. Human capital and regional development[J]. The quarterly journal of economics, 2012, 128(1): 105-164.

《張雪芳》:林毅夫, 孫希芳, 姜燁. 經濟發展中的最優金融結構理論初探[J]. 經濟研究, 2009(8):45-49.

《張雪芳》:LUCAS JR R E.On the mechanics of economic development[J].Journal of monetary economics, 1988, 22(1): 3-42.

《張雪芳》:WOOLCOCK M, NARAYAN D. Social capital: lmplications for development theory, research, and policy[J]. The world bank research observer, 2000, 15(2): 225-249.

《張雪芳》:趙振全, 蔣瑛琨. 我國資本市場結構問題研究綜述[J]. 經濟縱橫, 2004 (9): 61-63.

《張雪芳》:TADESSE S. Financial architecture and economic performance: international evidence[J]. Journal of financial intermediation, 2002, 11(4): 429-454.

《張雪芳》:STERN N.The economics of development: a survey[J]. The economic journal, 1989, 99(397): 597-685.

《張雪芳》:王軍,王昆.我國金融發展與經濟增長的非對稱效應研究[J].統計與決策,2018,34(9):150-154.

《張雪芳》:DA RIN M, HELLMANN T.Banks as catalysts for industrialization[J]. Journal of financial Intermediation, 2002, 11(4): 366-397.

《張雪芳》:BECK T, DEMIRGKUNT A, LEVINE R. A new database on the structure and development of the financial sector[J]. The world bank economic review, 2000, 14(3): 597-605.

《張雪芳》:張成思, 劉貫春. 最優金融結構的存在性、動態特征及經濟增長效應[J]. 管理世界, 2016(1):66-77.

《張雪芳》:任碧云, 賈賀敬. 金融有效支持中國制造業產業升級了嗎?——基于金融規模、金融結構和金融效率的實證檢驗[J]. 財經問題研究, 2019(4):45-52.

《張雪芳》:GOLDSMITH O.The poems of thomas gray, william collins, oliver goldsmith[M]. Longman, 1969.

《張雪芳》:MCKINNON R I.Money and capital in economic development[Z].Washington: Brookings Institute, 1973.

《張雪芳》:劉培森. 金融發展、創新驅動與長期經濟增長[J]. 金融評論,2018(4):41-59.

Threshold Effect of Financial Development on Economic Growth

—— An Empirical Analysis Based on the Threedimensional Perspectiveof Scale,Efficiency and Structure of Financial Development

Zhang Xuefang,Dai Wei

(School of Economics and Management, Hubei Polytechnic University,Huangshi 435003,China)

Abstract: In recent years, the voices of financial capital going "from real to virtual" and "financial inflation" are clamoring. To promote the return of finance to the origin of serving the real economy is the requirement of deepening financial reform. Based on this, this paper uses panel threshold model to comprehensively investigate the impact of China's financial development on economic growth from the perspective of financial development scale, financial efficiency and financial structure, so as to explore the direction of deepening China's financial reform and the ways to better serve the real economy. The research results show that financial efficiency plays the biggest role in promoting economic growth and the financial structure has the least impact. Therefore, deepening financial reform should mainly start from improving financial efficiency. In the initial stage of economic development, financial development should mainly promote economic growth through scale expansion. When the financial scale exceeds the threshold value, financial reform should be carried out from the perspective of improving efficiency. However, if the marginal effect of financial efficiency is diminishing, we should change our thinking again to optimize the financial structure as the main means to promote economic growth. It means that to improve the capital market and increase the proportion of direct financing are the directions of financial structure reform.

Key words: financial development; financial scale; financial efficiency; financial structure; economic growth; threshold effect