引入金融背景高管人員與企業資本結構調整

2020-06-04 15:39:40任碧云,楊克成

財經理論與實踐 2020年3期

任碧云,楊克成

基金項目: 國家哲學社會科學規劃項目(16BJY157)

作者簡介: 任碧云(1962—),女,山西晉中人,博士,天津財經大學金融學院教授,博士生導師,研究方向:金融宏觀調控;楊克成(1978—),男,河北保定人,天津財經大學金融部博士研究生,研究方向:公司金融。

摘 要:基于2011-2017年滬深A股民營上市公司引進金融背景高管人員事件,運用傾向得分匹配和雙重差分模型(PSM-DID)對該類事件與資本結構間的關系進行研究。結果顯示:與未發生引進事件的控制組樣本相比,處理組樣本的資本結構出現了顯著的向上調整,說明提高債務融資能力并改善資本結構是民營上市公司引進金融背景高管人員的重要動因之一。

關鍵詞: 高管金融背景;資本結構;民營上市公司

中圖分類號:F272.9 文獻標識碼: A 文章編號:1003-7217(2020)02-0088-006

一、引 言

近年來,隨著我國資本市場的不斷發展和上市公司專業分工水平的提高,越來越多的非金融業上市公司開始聘用具有銀行、證券、基金等金融機構工作經歷的人才擔任執行董事、獨立董事及經營管理層高級管理人員(以下稱為“金融背景高管人員”),聘用金融背景高管人員已成為上市公司管理實踐中較為普遍的現象。

目前,關于高管人員背景特征對于企業決策行為的影響機制的研究,有的討論了高管人員背景特征對內部控制質量和企業財務重述行為等方面的影響作用,即高管人員在專業能力與資源等方面的差異會影響其行為模式,進而會對企業經營績效等形成影響[1,2];有的討論了銀行背景董事與負債率的關系,發現企業聘用銀行背景高管人員能夠降低其融資約束,并提高其債務性融資比例[3,4]。還有研究發現,企業的董事具有銀行工作背景,有助于其以更低的成本進行債務融資[5];企業能夠通過聘請具有銀行工作背景的董事,顯著增加企業的銀行借款總額和長期借款[6]。

資本結構領域的研究表明,企業特征、宏觀經濟及制度環境等內外部因素均會對企業的資本結構決策行為構成影響;企業特征變量是影響資本結構決策的主導性因素,國別間金融市場發達程度等變量的影響作用不顯著,行業集中度則能夠解釋一部分資本結構差異[7];上市公司資本結構除與企業特征層面變量具有相關關系外,還與GDP實際增長率存在正相關關系,我國東部地區上市公司具有更快的資本結構調整速度[8];當企業的資本結構低于目標水平時,經理人的薪酬越高,企業向上調整資本結構的速度越快[9];現金薪酬和股權激勵對資本結構具有不同的作用機理,并呈現為非線性的倒U型或U型關系,但民營企業高管人員具有的政治關聯背景對資本結構并無直接影響[10]。

綜觀現有關于銀行關聯與資本結構間的關系研究發現,在以下方面有待進一步完善:一是隨著我國影子銀行體系規模的不斷膨脹,越來越多的企業通過信托、券商、基金子公司等通道進行類信貸融資,盡管此類融資的資金來源多數仍來自于銀行體系,但融資方案制定、資源對接等環節多由信托、券商等機構主導。對于企業來說,除引入銀行背景高管人員之外,引入非銀金融機構背景高管人員以增強債務融資能力,已成為企業管理實踐中較為常見的現象,但現有文獻尚未討論此類“金融關聯”對資本結構的影響機制。二是現有文獻普遍采用各類回歸模型對資本結構問題進行假設檢驗,可能存在反向因果等內生性問題。因此,本文以民營上市公司首次引進金融背景高管人員事件為切入點,討論和檢驗引進事件的發生對其資本結構的影響,以期從資本結構的維度解釋民營上市公司引進金融背景高管人員的動機及引進效果,并通過引入PSM-DID模型對內生性問題進行有效控制。

二、研究假設

(一)金融背景高管與資本結構調整

根據Hambrick 和 Mason提出的高階理論,企業高層管理團隊的性別、年齡、教育和職業背景等人口統計學特征會影響其認知和行為模式,并對企業的戰略決策和經營績效產生重要影響[11]。目前,基于高階理論視角,有學者在公司金融、戰略管理等領域做出了探索[1,12]。此外,還有學者提出,具有不同個性特征高管所作出的資本結構決策會表現出顯著的異質性,并對高管年齡、任期、教育背景等變量與資本結構調整速度的關系進行了實證檢驗,發現男性和任期較長高管所在企業的資本結構調整速度更快[13]。

對于民營上市公司來說,高管人員是否具有金融機構的工作經歷,會對其所供職企業的資本結構產生重要影響。一方面,企業對資本結構進行向上或向下調整,涉及專業的戰略和財務決策,以及大量的負債或股權融資安排,會對高管人員專業能力提出較高要求,而具有金融機構工作經歷的高管人員在專業技能方面有較為突出的優勢。例如,具有銀行背景的獨立董事能夠依托其專有知識,幫助企業提高信貸決策質量[14]。因此,企業可以通過引進具有銀行、信托、券商等工作經歷的高管人員,并借助其專業能力來實現資本結構調整目標。另一方面,企業能否實現其資本結構調整目標,也在相當程度上取決于是否能夠獲得金融機構的支持。企業在引進金融背景高管人員后,可充分發揮其社會資本及關系網絡優勢,更加高效地獲得相關金融資源。同時,金融市場中供需雙方間廣泛存在的信息不對稱,會加重企業面臨的融資約束。企業可通過引進金融背景高管人員與金融機構建立正式與非正式溝通渠道,從而降低與金融機構間的信息不對稱程度,進而緩解逆向選擇問題。此外,不同產權性質企業面臨的資本結構調整問題并不一致,并會導致民企和國企在引進金融背景高管人員方面的動機差異。長期以來,民營企業面臨著普遍的金融壓抑,金融壓抑帶來的嚴重融資約束,會導致民營企業的實際資本結構長期低于目標資本結構[15]。因此,民營上市公司引進金融背景高管人員的動機,可能是利用引進人員的專業能力和社會資本優勢,實現其增強債務性融資能力及向上調整資本結構的目標。因此,提出研究假設1。

假設1 民營企業引進金融背景高管人員與向上調整資本結構正相關。

(二)金融背景高管職務類別與資本結構調整

本文所稱的金融背景高管人員,既包括在上市公司擔任執行董事和經營層高管職務的人員,也包括擔任獨立董事的人員。擔任上述兩類職務的人員其履職和發揮作用的機制存在較大差異。關于獨立董事可在企業中發揮何種作用,以及實踐中發揮了哪些作用等問題,存在著廣泛和長期的爭議。部分學者認為,獨立董事應主要發揮監督作用,既包括對第一類委托代理問題的監督,還包括對第二類委托代理問題的監督[16-19]。也有學者對獨立董事能夠發揮監督作用的觀點提出了質疑,認為獨立董事主要依托其專業知識為企業經營提供咨詢及建議[20]。然而,企業的資本結構調整行為涉及諸多的財務決策和操作事宜,需要花費大量的時間和精力,而獨立董事的履職特點決定了其一般是通過監督和咨詢等間接方式參與資本結構調整事項。可以預期擔任執行董事或經營管理層高管職務的金融背景人員更能發揮專業和社會資本等方面的優勢,并幫助企業實現資本結構調整目標,因此,獨立董事在資本結構調整方面的作用低于其他非獨立董事高管人員。由于企業的部分資本結構決策是重大的經營管理事項,企業的獨立董事也可能會在不同程度上參與此類決策,例如,增資擴股、引入戰略投資者等事項,均會對企業的資本結構產生實質性影響。因此,提出研究假設2。

假設2 相較獨立董事,擔任執行董事或經營管理層高管職務的金融背景人員在資本結構調整過程中發揮的作用更大。

三、研究設計

上市公司聘任董事和高級管理人員的決策行為,除需滿足《證券法》等法律法規要求之外,一般歸屬于企業自主決策的范疇。對于民營上市公司來說,是否聘任具有金融背景的高管人員,是企業根據自身經營需要所進行的自主選擇,存在明顯的選擇性偏差(Selection Bias)。為此,基于傾向評分匹配方法的雙重差分模型(PSM-DID)檢驗民營上市公司引進金融背景高管人員對資本結構的影響作用,即基于一組可觀測特征,匹配出與引進金融背景高管人員的企業相近的未引進企業,從而降低選擇性偏差的影響,再采用雙重差分模型消減不隨時間變動的企業個體效應,最終分離出引進金融背景高管人員事件的處理效應。

(一)傾向得分匹配(PSM)

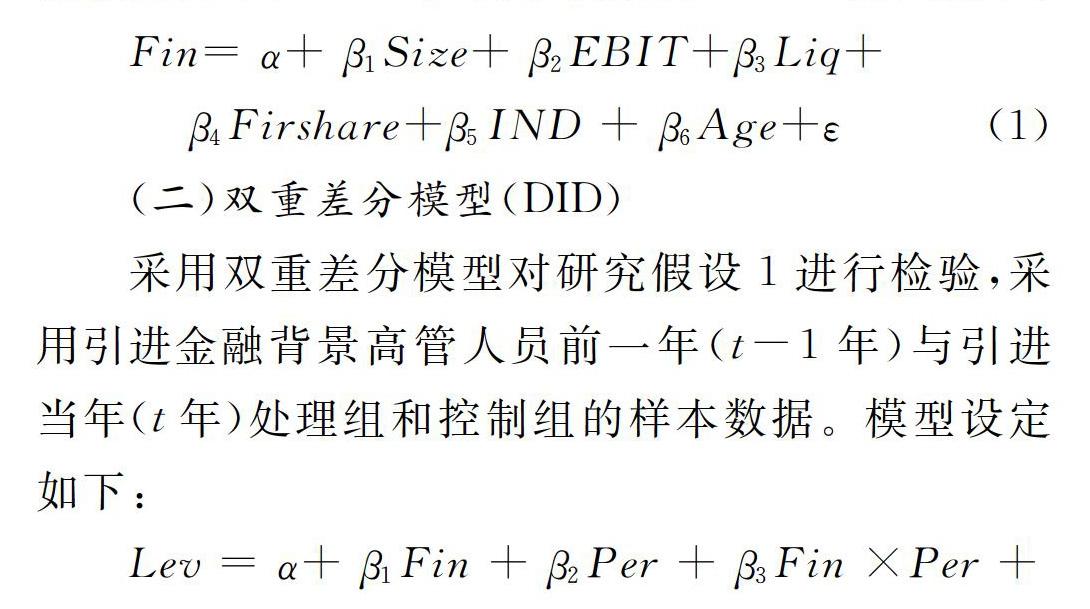

以滬深A股民營上市公司為研究對象,選取2011—2017年首次引進具有金融背景高管人員(包括具有金融監管機構、銀行、保險、證券等背景的董事和經營層高級管理人員)的上市公司為處理組樣本,以同期全部高級管理層人員均無金融背景的上市公司為控制組樣本。使用的財務及公司治理數據來源于國泰安CSMAR數據庫,根據上市公司最終實際控制人的類型篩選出產權性質為民營的上市公司,并基于年報信息進行手工整理得到首次引進金融背景高管人員數據。然后,進行樣本篩選:(1)剔除金融業企業樣本;(2)剔除ST、*ST企業樣本;(3)剔除關鍵變量值缺失的樣本;(4)剔除無實際控制人的樣本。共計得到210個處理組樣本。PSM的具體步驟如下:首先,以樣本企業是否引進金融背景高管人員(Fin)為因變量,以引進事件發生前一年度的一組可觀測特征為自變量進行Probit估計。參考Rosenbaum 和 Rubin的做法 [21],PSM過程中選取的可觀測變量應同時影響行為傾向和結果變量,即此組變量既會影響上市公司引進金融背景高管人員的決策,也會對其資本結構構成影響,因此,選取資產規模(Size)、總資產息稅前收益率(EBIT)、流動比率(Liq)、第一大股東持股比例(Firshare)、獨立董事比例(IND)、上市年齡(Age)六個指標。其次,根據估計結果對樣本企業引進金融背景高管人員的概率進行擬合,計算其傾向得分Pscore。再次,根據Pscore對處理組與控制組樣本進行配對,從而在控制組中選出與處理組類似的樣本企業。最后,構建Probit模型并得到樣本引進金融背景高管人員的傾向得分,根據得分篩選并確定控制組樣本。PSM過程中使用的Probit模型如下:

Fin= α+ β1Size+ β2EBIT+β3Liq+

β4Firshare+β5IND + β6Age+ε(1)

(二)雙重差分模型(DID)

采用雙重差分模型對研究假設1進行檢驗,采用引進金融背景高管人員前一年(t-1年)與引進當年(t年)處理組和控制組的樣本數據。模型設定如下:

Lev = α+ β1Fin + β2Per + β3Fin ×Per +

β4Size+ β5EBIT+ β6Liq +β7Agrow +

β8Igrow + β9Firshare+β10Dir +

β11IND +ε (2)

模型(2)中,對于發生引進金融背景高管人員事件的處理組樣本,令虛擬變量Fin=1,對于經PSM處理后匹配出的控制組樣本,令Fin=0。設置引進金融背景人員時間虛擬變量,發生事件的年份Per=1,否則為0。被解釋變量Lev,表示事件發生年份的資本結構波動性,采用資產負債率作為代理變量。控制變量包括資產規模、總資產息稅前收益率、流動比率、資產增長率、主營業務收入增長率、第一大股東持股比例、董事會規模及獨立董事比例等。根據模型(2),對于控制組樣本來說,發生引進金融背景高管人員事件的前1年度、發生當年的資本結構變量的波動分別為α、α+β2,不受引進事件影響情況下的資本結構差異為difference0=β2,即排除引進事件影響情況下樣本企業資本結構的時間趨勢差異。對于處理組樣本來說,發生引進金融背景高管人員事件的前1年度、事件發生當年的資本結構變量的波動分別為α+β1、α+β1+β2+β3,不受引進事件影響情況下的資本結構差異為difference1=β2+β3,既包括引進金融背景高管人員事件的處理效應β3,也包括時間趨勢差異β2。因此,引進金融背景高管人員事件對資本結構的凈影響效應為difference1 -difference0,即DID估計量β3是核心變量。如果引進金融背景高管人員會導致資產負債率出現顯著的向下調整,則β3的系數應顯著為負。反之,則β3的系數應顯著為正。

(三)引進人員職務類別與資本結構

為檢驗假設2,根據樣本上市公司所引進金融背景高管人員的任職情況,設置職務類別虛擬變量Indd。對于新引進金融背景人員中,有一名及以上引進人員擔任執行董事或經營管理層高管的,取值為1;全部擔任獨立董事的,取值為0。設置資產結構調整幅度變量Adjlev,根據引進金融背景高管人員前后的資產負債率變動情況取值。模型設定如下:

Adjlev = α+ β1Indd+ β2Size+ β3EBIT+

β4Liq +β5Agrow +β6Igrow +

β7Firshare+β8Dir +β9IND +β10Age+ε(3)

各變量的具體定義如表1所示。

四、實證分析

(一)傾向匹配得分處理

根據研究設計,處理組樣本為引進金融背景高管人員的上市公司,控制組為同期間高管層人員均不具備金融背景的上市公司,采用Probit模型估計傾向得分并采用最近鄰匹配方法進行配對。PSM方法的可靠性取決于處理組、控制組樣本在引進金融背景高管人員的前一年度在資產規模(Size)、總資產息稅前收益率(EBIT)、流動比率(Liq)、第一大股東持股比例(Firshare)、獨立董事比例(IND)、上市年齡(Age)等變量是否存在顯著差異。如果匹配后兩組樣本不存在顯著差異,則說明兩組樣本在該年度發生引進金融背景高管人員的概率接近,具備相互比較的條件。從表2可以發現,經PSM匹配后,兩組樣本在上述六個變量方面的均值差異T檢驗均未達到顯著性水平,說明以上變量在試點組和對照組中均衡分布,兩組樣本符合統計意義上的同質性要求,PSM匹配效果較好。此外,樣本集資本結構變化情況具有以下特征:一是處理組樣本在引進事件發生前一年度和發生當年的資產負債率分別為0.410和0.435,出現了明顯上升,初步支持了假設1的觀點,但仍待DID模型檢驗;二是同期控制組樣本的資產負債率波動較小,控制組民營企業資產負債率從0.409微降至0.403。

(二)雙重差分檢驗

首先,采用混合面板數據模型對假設1進行檢驗。如表3第(1)(2)列結果所示,Fin變量的系數為正,且在10%水平上顯著,說明民營上市公司引進金融背景高管人員后,其資本結構出現顯著的向上調整,假設1得到支持;資產規模、EBIT、流動比率等變量的系數在1%水平上顯著,系數符號與已有研究結果相一致。然而,這一模型結果可能因內生性問題而存在偏誤。為此,采用雙重差分固定效應面板模型重新對假設1進行檢驗,結果如表3第(3)(4)列所示。其中,引進金融背景人員虛擬變量Fin具有時間不變性,在固定效應估計過程中會被自動刪除,但不影響模型估計的結果及有效性。從第(3)(4)列可以發現,變量Fin ×Per的系數為正值,且分別在1%和5%水平下顯著,說明引進金融背景高管人員這一事件顯著提高了民營上市公司的負債率,從而支持了假設1。控制變量方面,資產規模變量的系數在估計結果中為顯著正值,而總資產息稅前收益率、流動比率變量的系數在估計結果中均顯著為負,與現有文獻的結論基本一致。

(三)引進人員職務類別與資本結構關系檢驗

表4列示了引進人員職務類別與資本結構間關系的檢驗結果。表4第(1)(2)列中,變量Indd的系數顯著為正,說明擔任執行董事或經營層高管職務的金融背景人員,在民營企業資本結構向上調整過程中發揮了更為重要的作用,支持了假設2。進一步地,采用資本結構調整幅度(Adjlev)為因變量重新進行模型估計,結果如表4第(3)(4)列所示,其中,變量Indd的系數同樣顯著為正,進一步支持了假設2。

(四)進一步分析與穩健性檢驗

盡管以上檢驗了新引進金融背景高管人員職務類別對上市公司資本結構的影響,但新引進人員的從業背景差異是否會影響資本結構的問題尚不明確。在處理組樣本中,新引進金融背景高管人員的工作經歷主要集中在銀行業金融機構、證券及基金等非銀行業金融機構兩類,另有部分人員兼有多類機構的工作經歷。上述兩類機構在業務與風控模式、從業人員資源與能力等方面存在一定差異,可能會對引進企業的資本結構形成影響。為此,分別設置并檢驗銀行類、證券類背景虛擬變量與資本結構的關系,但并未發現顯著的影響,導致這一結果的可能原因是,證券、基金和信托等機構可通過資管計劃、信托貸款等多種方式為企業提供資金支持,企業的融資渠道已日趨多元化。為了驗證結論的可靠性,進行如下穩健性檢驗:一是調整了PSM匹配方法,匹配方法由最近鄰匹配改為半徑匹配,并重新構造了控制組樣本;二是調整了資本結構變量時點,采用引進金融背景高管人員事件發生后年度(t+1、t+2年)的資本結構為被解釋變量;三是替換了部分控制變量。從上述穩健性檢驗的結果來看,模型結果未發生顯著變化,說明本文的主要結論較為穩健(限于篇幅,具體結果不再列示)。

五、研究結論及政策建議

企業高管人員作為經營和財務決策的主要制定者,能夠對企業經營績效產生重大和長期影響。從高管人員是否具有金融背景角度出發,討論其對資本結構影響對于理解資本結構調整行為的微觀基礎至關重要。以上研究表明:(1)與未發生引進事件的控制組樣本相比,處理組民營企業的資本結構出現了顯著的向上調整;(2)擔任執行董事或經營層高管職務的新引進金融背景高管人員能夠在資本結構調整過程中發揮更大作用;(3)改善資本結構是民營上市公司引進金融背景高管人員的重要動因之一,且突出體現為增強債務性融資能力并向上調整資本結構。

基于上述研究結論,提出如下建議:一是繼續引進金融背景人員優化民營上市公司高管人員結構,充分發揮金融背景高管人員對企業發展的引領和帶動作用,特別是金融背景高管人員在企業發展戰略、投融資方面的積極作用,并有效降低企業融資成本。二是建立更加科學的選人機制,把好優秀高管人員引進“入口關”,建議民營上市公司充分利用金融監管部門公開發布的金融從業人員違法違規處罰信息平臺,構建更嚴密的信息收集、對比和篩查機制,杜絕不符合資質條件或資信不高的人員進入企業。三是完善激勵約束機制,建議民營上市公司增強具有金融背景高管人員“跳槽”至實體企業的積極性、主動性,并輔之以恰當的考核激勵機制,降低其道德風險。四是完善金融背景高管人員離任審計機制,民營上市公司可通過加強金融背景高管人員離任審計等方式,對相關人員進行公正、合理的評價,并根據審計結果履行問責或任期激勵兌現等程序。

參考文獻:

[1] 池國華, 楊金, 鄒威. 高管背景特征對內部控制質量的影響研究——來自中國A股上市公司的經驗證據[J]. 會計研究, 2014(11):67-74.

[2] 何威風, 劉啟亮. 我國上市公司高管背景特征與財務重述行為研究[J]. 管理世界, 2010 (7): 144-155.

[3] Booth J R, Deli D N. On executives of financial institutions as outside directors[J]. Journal of Corporate Finance, 1999, 5(3): 227-250.

[4] Byrd D T, Mizruchi M S. Bankers on the board and the debt Ratio of firms[J]. Journal of corporate finance, 2005, 11(1-2): 129-173.

[5] Sisli-Ciamarra E. Monitoring by affiliated bankers on board of directors: evidence from corporate financing outcomes[J]. Financial Management, 2012, 41(3): 665-702.

[6] 祝繼高, 韓非池, 陸正飛. 產業政策、銀行關聯與企業債務融資——基于A股上市公司的實證研究[J]. 金融研究, 2015(3):176-191.

[7] Kayo E K, Kimura H. Hierarchical determinants of capital structure[J]. Journal of Banking & Finance, 2011, 35(2):358-371.

[8] 麥勇, 胡文博, 于東升. 上市公司資本結構調整速度的區域差異及其影響因素分析——基于2000-2009年滬深A股上市公司樣本的研究[J]. 金融研究, 2011(7):196-206.

[9] 黃繼承, 闞鑠, 朱冰, 等. 經理薪酬激勵與資本結構動態調整[J]. 管理世界, 2016 (11): 156-171.

[10]趙宇恒, 邢麗慧, 孫悅. 政治關聯, 高管激勵與資本結構[J]. 管理評論, 2016, 28(11): 150-161.

[11]Hambrick D C, Mason P A. Upper echelons: the organization as a reflection of its top managers[J]. Academy of management review, 1984, 9(2): 193-206.

[12]李小林, 葉德珠, 張子健. CEO 財務經歷能否降低公司權益資本成本?[J]. 外國經濟與管理, 2018, 40(9).

[13]周業安, 程栩, 郭杰. 高管背景特征與資本結構動態調整——國際比較與中國經驗[J]. 經濟理論與經濟管理, 2012,32(11):11-22.

[14]劉浩, 唐松, 樓俊. 獨立董事:監督還是咨詢?——銀行背景獨立董事對企業信貸融資影響研究[J]. 管理世界, 2012(1):141-156.

[15]盧峰, 姚洋. 金融壓抑下的法治、金融發展和經濟增長[J]. 中國社會科學, 2004(1):42-55.

[16]Fama E F, Jensen M C. Separation of ownership and control[J]. The journal of law and Economics, 1983, 26(2): 301-325.

[17]Adams R B, Hermalin B E, Weisbach M S. The role of boards of directors in corporate governance: a conceptual framework and survey[J]. Journal of economic literature, 2010, 48(1): 58-107.

[18]Jiang G, Lee C M C, Yue H. Tunneling through inter corporate loans: the China experience[J]. Journal of Financial Economics, 2010, 98(1): 1-20.

[19]葉康濤, 祝繼高, 陸正飛, 等. 獨立董事的獨立性: 基于董事會投票的證據[J]. 經濟研究, 2011, 1: 126-139.

[20]Demb A, Neubauer F F. The corporate board: confronting the paradoxes[J]. Long range planning, 1992, 25(3): 9-20.

[21]Rosenbaum P R, Rubin D B. The central role of the propensity score in observational studies for causal effects[J]. Biometrika, 1983, 70(1): 41-55.

(責任編輯:寧曉青)

Executive Financial Background and Corporate Capital Structure:Evidence from POEs

REN Biyun, YANG Kecheng

(School of Finance, Tianjin University of Finance & Economics, Tianjin 300222, China)

Abstract:Based on a sample of introducing financial background executives of A-share listed POEs in 2011-2017 years, this paper uses the propensity score matching (PSM) and difference-

in-differences(DID) methods to study the relationship between the introduction event and capital structure by ownership types. The results indicate that the capital structure of the POEs has shown a significant upward adjustment. It shows that improving debt financing ability and capital structure is one of the important reasons for POEs to introduce executives with financial background.

Key words:executive financial background; capital structure; POEs